19. Dezember 2022

Angepasste Unternehmenszahlen – kreativ oder betrügerisch?

Gefälschte oder manipulierte Finanzzahlen sind keine neuartigen Phänomene. Schon die Priester im alten Mesopotamien erkannten, dass es Vorteile brachte, Gewinneinnahmen höher als tatsächlich darzustellen. Auch heutzutage versuchen Unternehmen - weltweit und branchenübergreifend – die wirtschaftlich relevanten Unternehmenszahlen besser erscheinen zu lassen. Durch aufsehenerregende Fälle und verstärkter öffentlicher Aufarbeitung in den letzten 25 Jahren ist das Thema aktueller denn je.

Von Dr. Claudia V. Brunner und Katrin Urbach

Bei vielen publik gewordenen Finanzskandalen stellt sich bei der Aufarbeitung heraus, dass man über eine sorgfältige Analyse der Jahresrechnung und der Unternehmenszahlen, wie der Bilanz, der Erfolgs- und Geldflussrechnung, deren Anhänge sowie weiteren öffentlichen Informationen, schon viel früher Ungereimtheiten hätte bemerken können. Warnsignale, die durch investigative Journalisten oder Leerverkäufer an die Öffentlichkeit gelangen, werden häufig ignoriert oder heruntergespielt.

Auch wenn man kein System oder keinen klugen Algorithmus zum Erkennen eines Finanzbetrugs zur Verfügung hat, gibt es Möglichkeiten, manipulierten Unternehmenszahlen auf die Spur zu kommen. Welche sind diese?

Von kreativ bis betrügerisch

Vorerst ist zu erwähnen, dass die Buchhaltung sowie die Rechnungslegung keine exakten Wissenschaften sind. Rechnungslegungsstandards erlauben bei fast allen Unternehmenspositionen Bewertungsspielräume. In Jahresabschlüssen nach internationalen Standards stehen Flexibilität sowie der Wunsch nach einer «true and fair» Repräsentation der Unternehmensleistung im Vordergrund. Solange die Rechnungslegungsvorschriften im Rahmen der Bilanzkosmetik nur «flexibel» ausgelegt werden, befinden wir uns meist noch im «kreativen» Bereich. Die Trennlinie zu Täuschung und Betrug ist jedoch unscharf:

Ausprägungen der Bilanzfrisur

Gefälschten Finanzzahlen können grundsätzlich nachfolgende Vorgehensweisen zu Grunde liegen:

- Anwendung der Rechnungslegungsmethoden ausserhalb des legalen Bereichs

- Erfundene Transaktionen

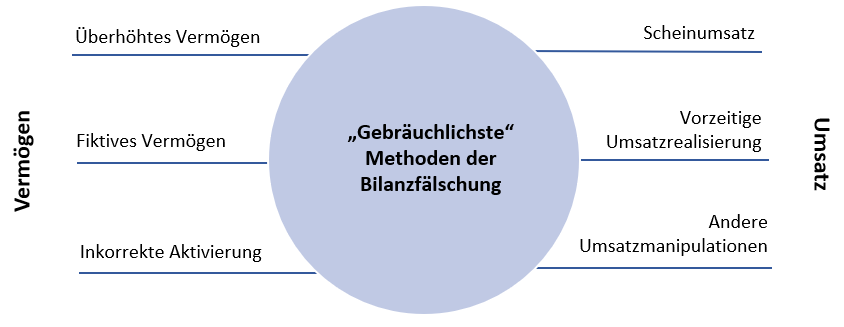

Die Möglichkeiten zur Manipulation der Unternehmenszahlen ausserhalb der geltenden Vorschriften sind vielseitig und der Kreativität sind keine Grenzen gesetzt. Gemäss einer Studie von Beasley et al., in der 200 Firmen mit mutmasslicher betrügerischer Finanzberichterstattung untersucht wurden, kommt die Manipulation von Umsatz- und Vermögenszahlen am häufigsten vor:

Die Umsatz- und Vermögenszahlen sind in den Jahresabschlüssen aufgeführt. Diese haben die Aufgabe, über die wirtschaftliche Lage des Unternehmens zu informieren. Folglich stellt sich die Frage, über welche Optionen ein kreativer oder betrügerischer Buchhalter verfügt, um Zahlen in der Erfolgsrechnung sowie in der Bilanz zu manipulieren.

Inkorrekte Erfassung in der Erfolgsrechnung

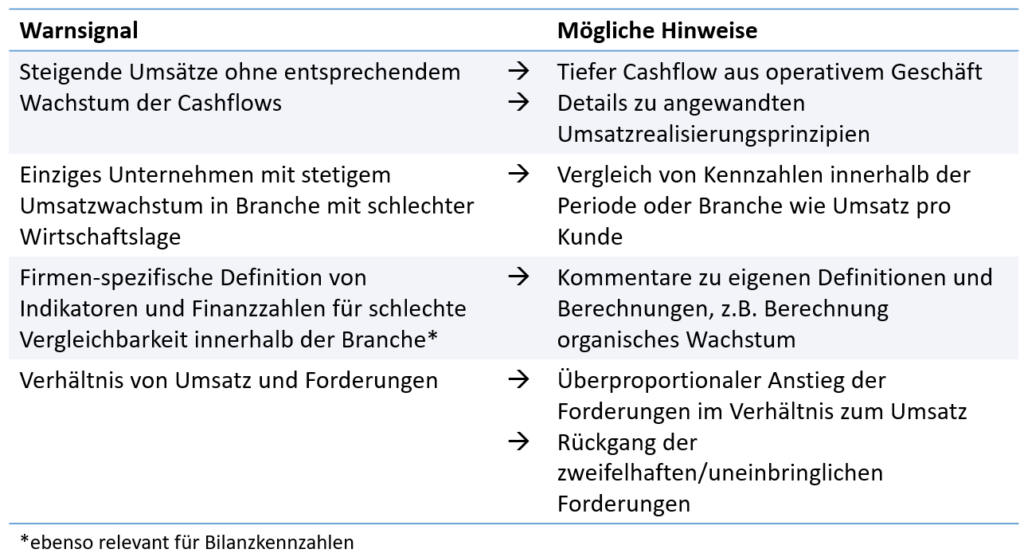

Das Schrauben an den Umsatz- oder Verkaufszahlen ist ein klassisches Vorgehen, um die Finanzzahlen der Erfolgsrechnung auf der Ertragsseite zu manipulieren. Darunter fallen beispielsweise vorzeitige Umsatzrealisierungen, Verschiebungen des nicht-operativen Umsatzes hin zum operativen Umsatz, Doppelzählungen der Erträge durch mangelhafte Elimination von Unternehmensbeteiligungen oder fiktive Umsätze. Auf der Kostenseite können laufende Ausgaben in eine spätere Periode verschoben oder generell falsch aktiviert werden. Im Umkehrschluss können ebenso der Umsatz verringert oder Kosten erhöht werden, um das Jahresergebnis zu verschlechtern. Ein Motiv für ein solches Vorgehen könnte beispielsweise das Erfüllen von Analystenerwartungen oder der Erhalt von Subventionen sein.

Folglich kann auf nachfolgende Warnsignale geachtet werden:

Manipulation der Bilanz

Die Bilanz ist für die Beurteilung, ob ein Unternehmen erfolgreich gewirtschaftet hat, ein wichtiges Instrument. Die Qualität und Aussagekraft einer Bilanz stellen demnach stets kritische Merkmale dar, denn Investoren, Shareholder und Finanzinstitute benutzen diese, um Liquidität, Rentabilität und Stabilität zu analysieren. Die Ergebnisse der Analyse beeinflussen den Aktienkurs und die Finanzierungskosten des Unternehmens. Durch den Fokus der interessierten Parteien sowie den Druck auf das Management ist die Versuchung gross, bei ausbleibendem Erfolg, die Bilanz zu schönen oder zu fälschen. Aktiva können hierbei künstlich erhöht und Passiva inkorrekt zu niedrig gehalten werden.

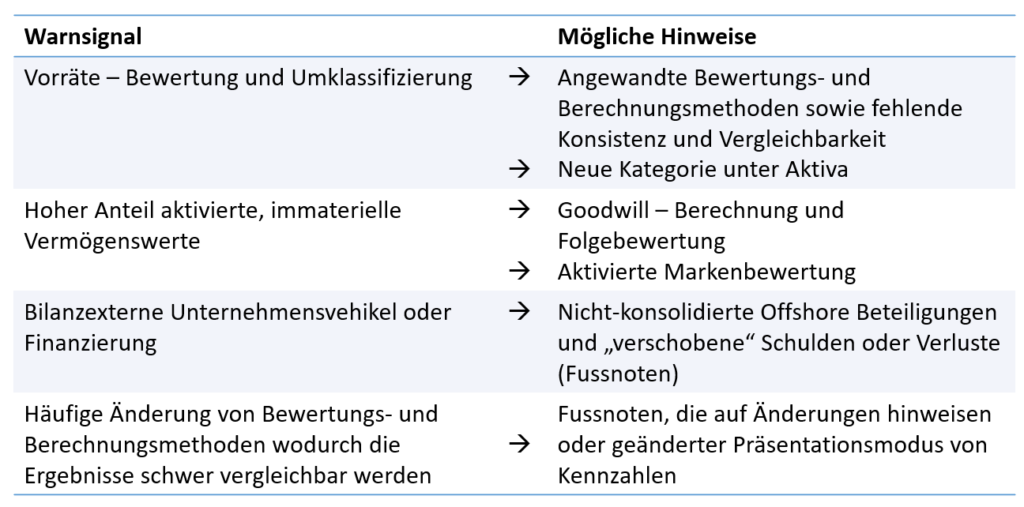

Eine der beliebtesten Positionen, um bei Bilanzmanipulationen die Vermögenswerte zu steigern und gleichzeitig eine Gewinnerhöhung durch Kostenreduzierung zu erlangen, sind Vorräte. Diese können sowohl erfunden sein als auch durch aggressive Bewertung erhöht werden. Unverhältnismässig hohe Debitoren durch fehlendes Abschreiben von uneinbringlichen Vermögenswerten können ebenso ein falsches Bild der Bilanz vermitteln. Eine weitere geeignete Taktik, um die Aktiven zu steigern oder Passiven zu senken, sind Off-Balance Sheet Positionen, also Vermögenswerte oder Verbindlichkeiten des Unternehmens, die nicht auf der Bilanz erscheinen. Diese sind oft schwer zu identifizieren und nachzuverfolgen. Auch bei immateriellen Vermögenswerten sollte man achtsam sein: So entsteht beispielsweise die Vermögensposition «Goodwill», wenn ein Unternehmen ein anderes übernimmt und dabei ein Mehrwert erwartet wird. Sowohl bei der Berechnung als auch bei der Folgebewertung besteht ein grosser Ermessensspielraum mit Potenzial auf inkorrekte Überbewertung. Auch Marken oder Brands sind immaterielle Vermögenswerte, die im Rechnungswesen immer wieder umstritten sind. So ist es beispielsweise nicht einfach, den Markenwert von bekannten Namen, wie Rolex, Nestlé oder Lindt zu berechnen. Folglich werden diese normalerweise nicht in die Bilanz aufgenommen. Allerdings gibt es auch Unternehmen, die ein solches Vorgehen befürworten und ihre Markenwerte demnach in der Bilanz zeigen. Da die Berechnungen nicht einheitlich vorgenommen werden und somit subjektiv sind, sind solche Bilanzpositionen stets genau zu durchleuchten. Da der Markenwert einen bedeutenden Einfluss auf den Firmenwert haben kann, sind teilweise Bestrebungen im Gange, dass dieser künftig vermehrt in die Bilanz aufgenommen wird.

Folglich kann auf diese Warnsignale geachtet werden:

Ausblick

Nach dem Dargestellten könnte der Eindruck entstehen, dass hinter jeder Zahl ein potenzieller Betrug zu finden ist. Doch die Feststellung eines Warnsignals hat nicht automatisch zur Folge, dass die Zahlen manipuliert und die Bilanzen «frisiert» sind. «Aussergewöhnliche» Finanzzahlen können auch durch die jeweilige Industrie, das Marktumfeld oder den Lebenszyklus des Unternehmens bedingt sein und sind, je nach Unternehmen, in erweiterter Analyse individuell zu studieren und zu beurteilen. Eine gewisse Skepsis und ein Hinterfragen, ob die Zahlen vielleicht doch zu schön sind, sei jedoch jedem Interessenten an Unternehmenszahlen sowie jedem Investor wärmstens ans Herz gelegt. Mit neuen Technologien und Entwicklungen, wie zum Beispiel der Bilanzierung von CO2 Zertifikaten und Crypto Assets, ergeben sich bis anhin unbekannte Möglichkeiten, um betrügerische Handlungen zu begehen. So gibt es beispielsweise bis heute keine harmonisierte Regelung über die buchhalterische Behandlung von Emissionsrechten, was zu einem hohen Auslegungsspielraum bei den Unternehmen führt. Auch die Bilanzierung von Kryptowährungen hängt vom gewählten Geschäftsmodell ab und kann in den unterschiedlichsten Kategorien vorgenommen werden. Die Vergleichbarkeit der Unternehmenszahlen dürfte somit zunehmend erschwert sein. Umso wichtiger ist es, stets mit entsprechender Vorsicht auf Bewertungsspielräume und Manipulationsrisiken zu achten, wie diese bereits von den «altherkömmlichen» Positionen bekannt sind. Um der Kreativität von betrügerischen Handlungen keinen Raum zu geben, ist es ausserdem wichtig, neue technologische Entwicklungen sowie das Erkennen von Betrugsrisiken systematisch in die Rechnungslegung, die Finanzanalyse und Investigation von bilanztechnischen Verdachtsmomenten aufzunehmen, sowie Regelungslücken zu schliessen.

Der nächste Beitrag auf dem Blog Economic Crime erscheint nach den Weihnachtsferien am 9. Januar 2023.

Frohe Festtage!

Autorin: Dr. Claudia V. Brunner

Autorin: Katrin Urbach

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.