22. Juni 2020

Betrug am Arbeitsplatz – ein Lagebericht

Manchmal kommt die Gefahr aus den eigenen Reihen. Wie schädigen Mitarbeitende, Geschäftsführer, Firmeninhaber oder Organe ihren Arbeitgeber oder ihr Unternehmen heute? Welchen Schaden verursachen sie, wie werden solche Fälle entdeckt und wie kann man sich schützen?

Von Michael Dietrich und Susanne Grau

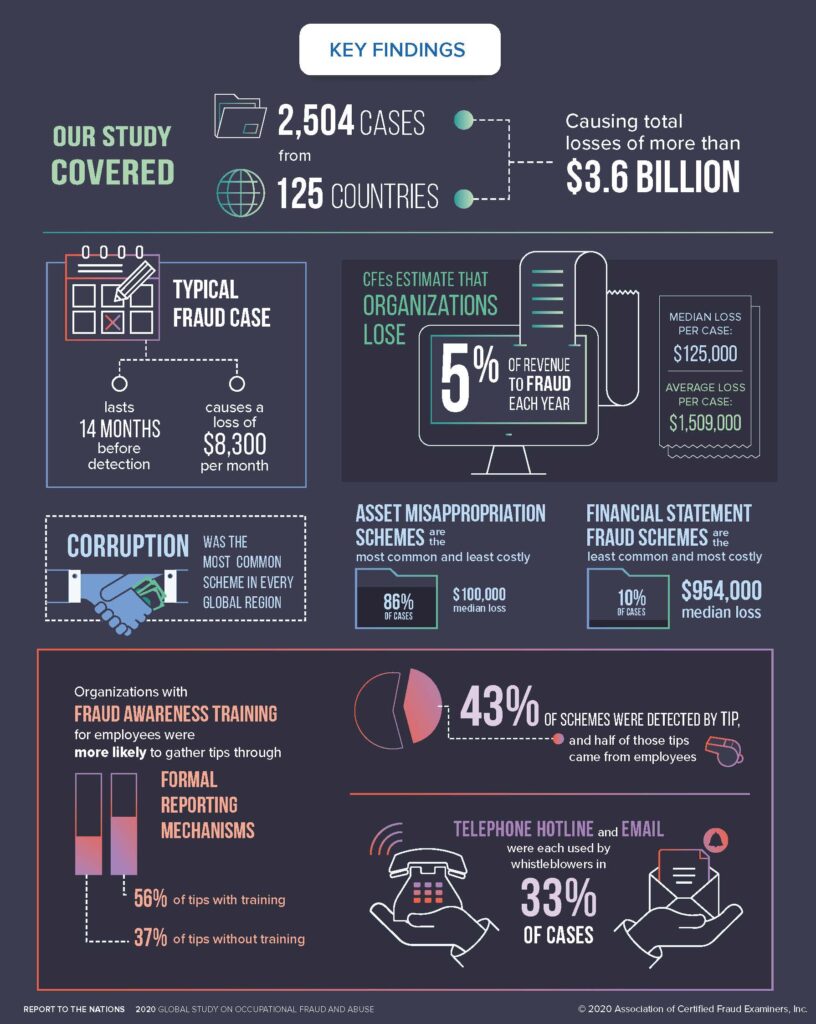

Seit 1996 veröffentlicht die Association of Certified Fraud Examiners (ACFE), die weltgrösste Organisation von Experten zur Betrugsbekämpfung, alle zwei Jahre den «Report to the Nations», einen international ausgerichteten Lagebericht zum «Betrug am Arbeitsplatz». Bis heute wurden insgesamt 18’000 Fälle analysiert und die Ergebnisse daraus in 11 Studien veröffentlicht. Der kürzlich erschienene «Report to the Nations 2020» umfasst 2’504 Fälle aus 125 Ländern. Eine wichtige Erkenntnis hält der neuste Bericht gleich zu Beginn fest: Unter dem Aspekt der zunehmenden Digitalisierung ist bemerkenswert, dass die Vorgehensweisen der Täter über all die Jahre konstant geblieben sind.

Wie wird am Arbeitsplatz betrogen?

ACFE unterteilt den «Occupational Fraud», wie der englische Begriff für den «Betrug am Arbeitsplatz» lautet, in drei Kategorien: (1) «Asset Misappropriation», was mit Vermögensveruntreuung übersetzt werden kann, (2) Korruption und (3) «Financial Statement Fraud», beziehungsweise Bilanzbetrug. Bei der Vermögensveruntreuung geht es beispielsweise darum, dass Mitarbeitende Vorräte aus dem Warenlager stehlen oder Geschäftsführer unberechtigterweise Darlehen beziehen und nicht zurückzahlen. Unter Korruption können unerlaubte Leistungen von Lieferanten an Mitarbeitende in Einkaufsabteilungen fallen. Im Weiteren gehören aber auch Interessenbindungen von Verwaltungsräten dazu, die zu firmenschädigenden Entscheiden führen. Beim Bilanzbetrug machen Projektverantwortliche beispielsweise absichtlich falsche finanzielle Angaben gegenüber der Geschäftsleitung, um ungerechtfertigterweise einen Bonus zu erlangen. Schliesslich dient der Bilanzbetrug den internen Tätern aber auch dazu, ihre Handlungen im Zusammenhang mit der Vermögensveruntreuung oder Korruption zu verschleiern.

Wie der Report 2020 zeigt, kam die Vermögensveruntreuung mit 86% am häufigsten vor. Der darauf entfallende mittlere Schaden war jedoch mit USD 100’000 am niedrigsten. Korruption betraf 43% der Fälle, mit einem durchschnittlichen Schaden von USD 200’000. Der Bilanzbetrug war schliesslich zwar «nur» in 10% der untersuchten Fälle vorhanden, der darauf entfallende Schaden war aber mit USD 954’000 im Durchschnitt weitaus am höchsten. Es kommt häufig vor, dass die interne Täterschaft mehrere Betrugsarten auf einmal begeht. Weil Mehrfachnennungen in der Umfrage möglich sind, übersteigen die Prozentzahlen die Zahl 100. Die parallele Begehung mehrerer Betrugsarten ist in der Praxis ein häufig beobachtetes Phänomen.

Wie sieht die Lage in Westeuropa aus?

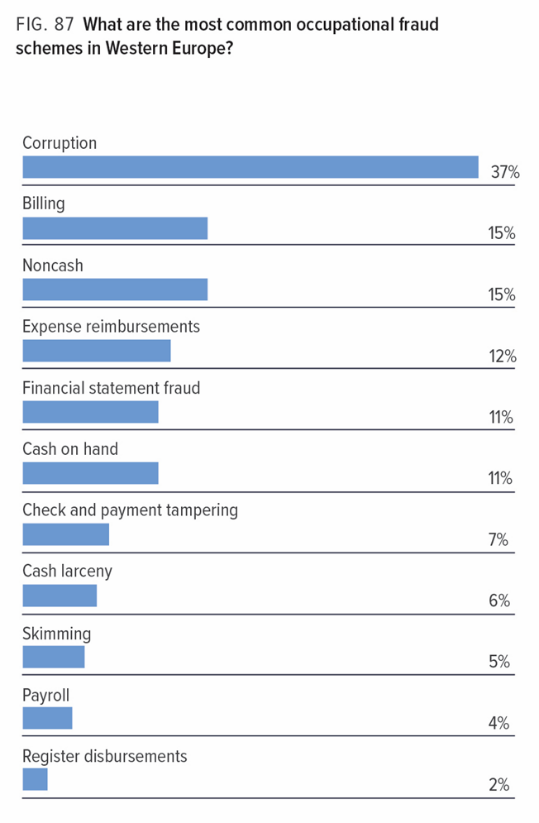

Im Report 2020 sind die Ergebnisse weltweit in acht geografische Regionen gegliedert. Innerhalb dieser Regionen lassen sich zum Teil markante Unterschiede in der Häufigkeit der einzelnen Betrugsarten erkennen. In der Region «Southern Asia» beziehungsweise Südasien beträgt die Korruption beispielsweise 76%. In der Region Westeuropa hingegen kommt sie auf 37%.

Wie sieht die restliche Lage in Westeuropa aus? Neben der bereits erwähnten Korruption machen die unter der Vermögensveruntreuung zusammenzufassenden Betrugsarten 77% aus. Von Bilanzbetrug waren 11% der Fälle betroffen. Bei der Vermögensveruntreuung sind die Erkenntnisse zu den einzelnen Betrugsschemata interessant wie beispielsweise «Billing» oder «Noncash». Unter «Billing» wird ein betrügerisches Auszahlungsschema verstanden, bei welchem die interne Täterschaft den Arbeitgeber veranlasst, eine ungerechtfertigte Zahlung zu leisten. Dies geschieht durch Einreichen von Rechnungen für fiktive Waren oder Dienstleistungen, aufgeblasene Rechnungen oder solche für persönliche Einkäufe. Ein Mitarbeiter gründet beispielsweise eine Mantelgesellschaft und stellt dem Arbeitgeber Dienstleistungen in Rechnung, die tatsächlich nicht geleistet wurden. Oder der Geschäftsführer kauft persönliche Gegenstände und legt dem Arbeitgeber die Rechnung zur Zahlung vor mit der Begründung, es handle sich um Berufsauslagen. «Noncash» umfasst Vorgehensweisen, bei welchen Mitarbeitende Sachwerte des Arbeitgebers stehlen oder missbrauchen, wie zum Beispiel Diebstahl von Waren aus dem Lager oder Missbrauch vertraulicher Kundeninformationen.

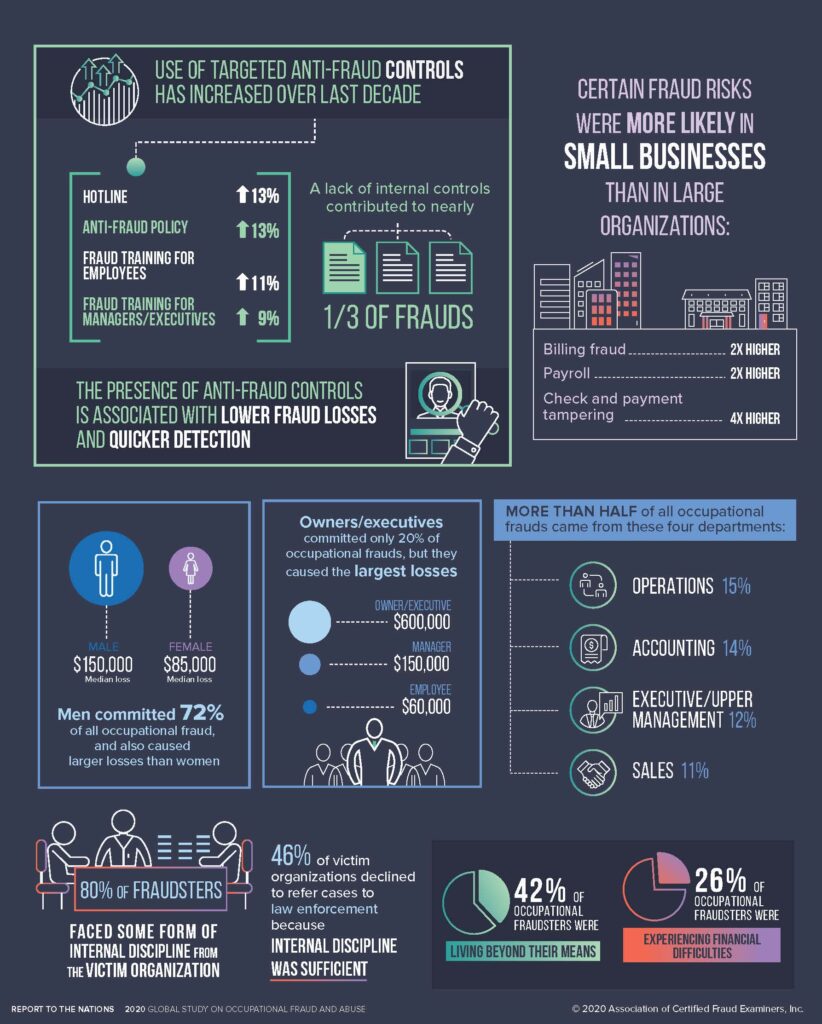

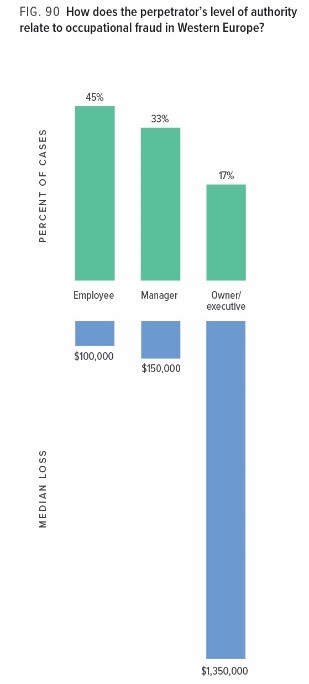

Wie sieht es mit der internen Täterschaft aus? Die Verfehlungen wurden in 45% der Fälle von Mitarbeitenden begangen mit einem durchschnittlichen Schaden von USD 100’000. Gefolgt vom Management mit 33% und USD 150’000. Mit USD 1,35 Millionen waren die Eigentümer/Exekutivorgane im Hinblick auf den durchschnittlichen Schaden die Spitzenreiter. Auf sie entfielen jedoch «nur» 17% der Fälle.

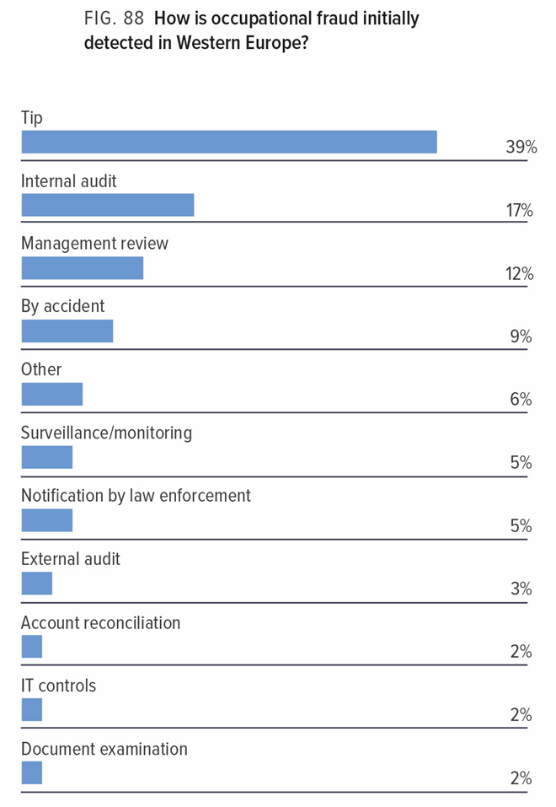

Wie kamen die Fälle ans Tageslicht? In erster Linie führten Hinweise zu deren Entdeckung, wie die untenstehende Grafik zeigt. Der sogenannte «Tip» machte 39% der Fälle aus. Aber auch das «Internal audit» beziehungsweise die interne Revision und der «Management review», also die Kontrollen durch das Management, spielten eine wichtige Rolle bei der Entdeckung von Betrug am Arbeitsplatz. Diese Ergebnisse machen deutlich, wie wichtig geregelte interne Abläufe und gut funktionierende Kontrollprozesse im Unternehmen sind.

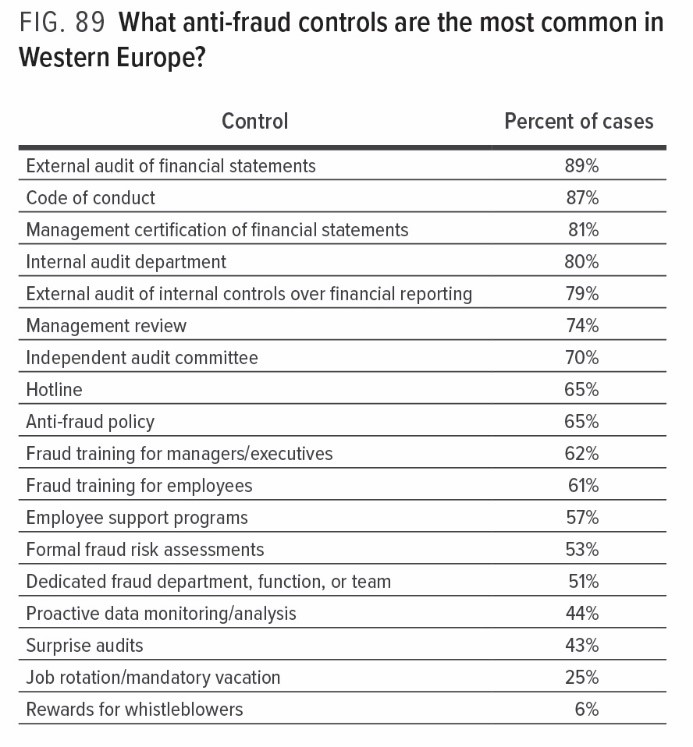

Ein Hauptanliegen der durch Betrug am Arbeitsplatz gefährdeten Unternehmen und Organisationen ist seit jeher der Wunsch, diesen entdecken zu können. Es versteht sich von selbst, dass bei Fällen, die rasch aufgedeckt werden, die Schadenshöhe verringert werden kann. Obschon die Studie zeigt, dass der Hinweis die wichtigste Massnahme zur Entdeckung von Betrug am Arbeitsplatz darstellte, war nur gerade bei 65% der gemeldeten Fälle eine Hotline vorhanden. Interessanterweise war mit 89% die meistgenannte Massnahme zur Betrugserkennung die externe Revisionsstelle, beziehungsweise das «External audit of financial statements». Aus der Praxis ist indessen bekannt, dass es eben gerade nicht die Revisionsstelle ist, die solche Fälle aufdeckt. Wie die Studie in der obenstehenden Grafik zeigt, entdeckte das «External audit» gerade mal in 3% der gemeldeten Fälle den Betrug am Arbeitsplatz.

Entwicklungen im Meldewesen

Die Bedeutung eines professionellen Reporting-Mechanismus ist heutzutage für die Erkennung deliktischer Handlungen und die Reduktion daraus resultierender Schäden unbestritten. Wie sich dem Report 2020 entnehmen lässt, deckten Organisationen mit einer Hotline in den untersuchten Fällen deliktische Handlungen im Schnitt nach 12 Monaten auf und erlitten dabei einen Schaden von USD 100’000. Organisationen ohne Melde-Mechanismen brauchten für die Aufdeckung länger, nämlich durchschnittlich 18 Monate. Sie erlitten dabei mit USD 198’000 einen doppelt so hohen Schaden. Das Meldewesen muss mit der Zeit Schritt halten. Waren es früher Telefonhotlines, sind es heute zunehmend E-Mails und webbasierte/online Berichterstattungen. Um nicht nur anzahlmässig viele sondern auch qualitativ gute Meldungen erhalten zu können, sollten sich Unternehmen und Organisationen jedoch nicht auf einen einzigen Meldekanal beschränken. Vielmehr dürfte es ratsam sein, mehrere Wege für die Meldung anzubieten.

Neben den Erkenntnissen zum Meldewesen liefert der Report 2020 weitere interessante und hilfreiche Informationen zum Betrug am Arbeitsplatz. Das Studium lohnt sich.

Autor: Michael Dietrich

Autorin: Susanne Grau

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.