8. Juni 2022

Wie resilient bleibt der Wohnungsmarkt? Teil 3/3: Zins-, Bewertungseffekte und Ausblick

Wie stark sinken Immobilien- und Landwerte, wenn Zinsen und Erstellungskosten steigen und erhöhte Nebenkosten das Mietzinspotenzial limitieren? Drei Faktoren entscheiden über das Ausmass der Abschläge: (1) Die konjunkturelle Stabilität, (2) das Ausmass vergangener Aufwertungen im Bestand und (3) Anpassungen in der Bewertung neuer Projekte, vor allem im Hinblick auf den risikolosen Basiszinssatz. Die Veränderung des risikolosen Basiszinssatzes von 1% auf 1.2% reduziert den Bar- bzw. den Landwert eines Beispielprojektes um 16%. Die Kosteneffekte verstärken den Abschlag zusätzlich auf 20%. Die starken Basiseffekte der tiefen Kapitalisierungssätze werden somit zur Herausforderung.

Von Christian Kraft und Daniel Steffen

Zusammenfassung Zins-, Bewertungseffekte und Ausblick

Starke Mietzinssteigerungen könnten diese negativen Überlagerungen eindämmen oder kompensieren. Die Beispielrechnung zeigt deshalb, wie wichtig jetzt die Flächennachfrage und die Ertragsaussichten sind. Denn der Inflationsschutz der Immobilienanlage funktioniert nur, wenn Kosten- und Zinssteigerungen in einem wirtschaftlich gesunden Umfeld stattfinden, das über Lohnerhöhungen höhere Mietzinszahlungen auslöst. In einer Stagflation, d.h. bei konjunktureller Stagnation bei gleichzeitig anhaltender Inflation, versagt dieser Mechanismus. Deshalb liegt jetzt das ganze Augenmerk auf der weiteren konjunkturellen Entwicklung. Gelingt es, den Wirtschaftsmotor am Laufen zu halten, können aus den Abwärtsrisiken ganz neue Chancen entstehen – ökonomisch, ökologisch und zur Korrektur von Fehlentwicklungen aus 13 Jahren Tiefzinsen.

Der Einfluss von Energie- und Materialpreisinflation auf Erstellungs- und Nebenkosten im Mietwohnungsbau

Die Teuerung von Energie und Baumaterial im Hochbau dürfte die Erstellung von typischen Mehrfamilienhäusern im laufenden Jahr um mindestens 6% verteuern (siehe Blogbeitrag vom 17. Mai 2022). Bedingt durch den hohen Energiekostenanteil in den Nebenkosten dürften Bruttomieten von Wohnungen, die mit Öl geheizt werden, im laufenden Jahr um durchschnittlich 5.5%, im Falle einer Gasheizung um durchschnittlich 2.7% ansteigen. Die Streuung um diese Mittelwerte ist in Abhängigkeit der Wohnungs- und Haushaltsgrösse sowie der Energieeffizienz des Hauses sehr hoch. In Regionen mit grossem Neubauangebot werden die Angebotsmieten von alten und ineffizienten Häusern mit fossilen Energieträgern dadurch weiter unter Druck geraten und könnten der energetischen Sanierung Vorschub leisten. Aber auch an nachfragestarken, urbanen Standorten dürften Mietende die Energiesysteme ihrer Häuser zunehmend hinterfragen. Die starken Schwankungen der Rohstoffpreise mahnen insgesamt alle involvierten Parteien zur Ressourceneffizienz und zur Abkehr von fossilen Energieträgern (siehe Blogbeitrag vom 25. Mai 2022). Nun stellt sich die Frage, welche zusätzliche Rolle die steigenden Zinsen im Gesamtgefüge spielen.

Wie attraktiv sind Immobilien im Umfeld steigender Zinsen?

„Was passiert, wenn die Zinsen steigen?“ Diese Frage ist in den letzten Wochen und Monaten in der Immobilienbranche omnipräsent. Denn in dieser Phase beispiellos tiefer Zinsen, erfreuen sich Immobilien als Anlage einer grossen Beliebtheit – unter anderem als Ersatz für Staatsanleihen. Der Blick nach vorne zeigt, dass sich der Wind dreht: Renditen auf langjährige Staatsanleihen sind jüngst deutlich gestiegen (Abbildung 1). Marktbeobachter gehen davon aus, dass die SNB die geldpolitischen Schrauben in diesem Jahr etwas enger anziehen könnte (siehe Avobis für eine aktuelle Einschätzung zum Zinsmarkt). Ein Zinsanstieg betrifft den Immobilienmarkt auf mehreren Ebenen gleichzeitig. Deshalb haben sich Branchenexperten in den letzten Tagen aus verschiedenen Blickwinkeln mit der Thematik befasst. In einer aktuellen Analyse hat die UBS einen Ausblick für Hypothekarnehmer skizziert. Die Credit Suisse hat das Thema in ihrem jüngsten Immobilienmonitor unter die Lupe genommen, was die Zinsanstiege einerseits für den Mietwohnungsmarkt und andererseits für Anleger bedeuten.

Die Credit Suisse zeigt in ihrer Analyse auf, dass die Net Cash Flow (NCF) Rendite seit Jahren stetig sinkt und die Wertänderungsrendite zunehmend an Bedeutung gewonnen hat. Da die Renditen auf Staatsanleihen in den letzten Wochen stark angezogen haben, verkleinert sich der Spread zwischen NCF Renditen und dem risikolosen Zinssatz in Form von langjährigen Renditen von Staatsanleihen merklich (siehe Abbildung 1 in Anlehnung an Immobilienmonitor der Credit Suisse). Als letzten Datenpunkt sind in Abbildung 1 die Renditen auf Staatsanleihen vom 3. Juni 2022 dargestellt, um zu veranschaulichen, wie stark diese gerade in den letzten Wochen anziehen. Langjährige US-Amerikanische Staatsanleihen werfen teilweise vergleichbare oder höhere Renditen ab als Immobilien. Dies führt dazu, dass Staatsobligationen gegenüber Immobilien wieder an Attraktivität gewinnen und sich Kapitalströme verändern. Moderierend wirkt darauf aber ein, dass Immobilien in weiten Kreisen als guter Schutz vor Inflation gelten. Laufende Erträge von Immobilienanlagen dürften in diesem Umfeld gegenüber Wertänderungsrenditen wieder verstärkt in den Vordergrund rücken.

Bewertungseffekte: Wie sich in die Entwicklungen in Kombination auswirken können

Die skizzierten Entwicklungen können sich unterschiedlich überlagern und je nach weiteren Entwicklungen die Bewertung von Anlageobjekten im Mietwohnungsmarkt beeinflussen. Die Stärke der Effekte hängt dabei auch von der heutigen Bewertung der Immobilien ab, die Bedeutung der Effekte davon, welchen Stellenwert der Immobilienwert für den Eigentümer oder finanzierende Institutionen und Investoren einnimmt. Mit anderen Worten: Je nach Anlagezielen, Finanzierung, Liegenschaftsart und Projektphase spielen Wertänderungen ganz unterschiedliche Rollen und Abwertungen müssen nicht automatisch zu Problemen führen.

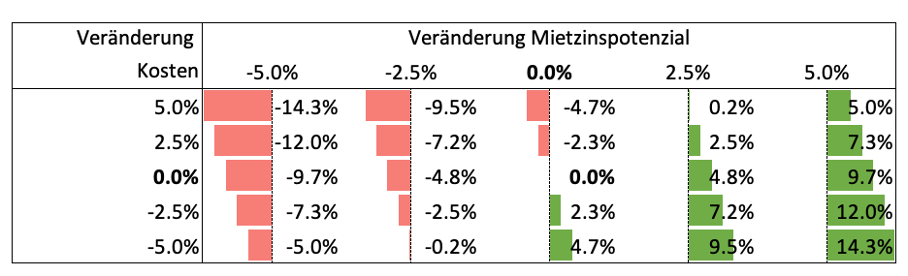

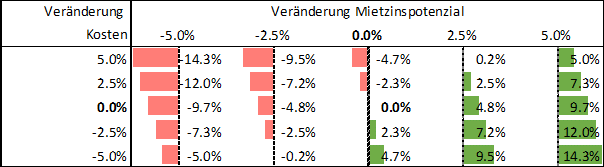

Laufende oder neue Projekte müssen hinsichtlich Bewertungen nun aber sicher auf den Prüfstand. Abbildung 2 zeigt den kombinierten Einfluss von veränderten Mietzinspotenzialen und Kosten auf den Barwert eines geplanten Beispielprojektes (Standard Wohnüberbauung). Zinseffekte sind in Abbildung 2 nicht berücksichtigt. Ohne Mietzinspotenziale resultiert ein Anstieg der Erstellungskosten um 5% eine Reduktion des Barwertes um 4.7%. Das ist verkraftbar und liegt im Rahmen normaler Kostenschwankungen. Kommt man zusätzlich zum Schluss, dass sich zukünftig am gegebenen Standort 5% tiefere Mieten realisieren lassen, sinkt der Barwert um 14.3%. Mit Optimismus und 5% höheren Mieten lässt sich der kostentechnische negative Bewertungseffekt gar überkompensieren. Es resultiert eine Aufwertung von 5% und das Projekt bietet den erhofften Inflationsschutz: Die steigenden Kosten können über höhere Mieten kompensiert oder gar überkompensiert werden.

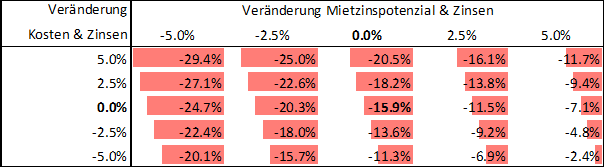

Abbildung 3 zeigt die gleiche Berechnung, wenn gegenüber dem Ausgangswert in Abbildung 2 der risikolose Zinssatz in der Kapitalisierung um 20 Basispunkte (von 1% auf 1.2%) angehoben wird. Die 20 Basispunkte verursachen einen Anstieg des risikolosen Zinnsatzes um 20%. Die gesamte Nettokapitalisierungsrate steigt im Beispiel dadurch von 2.3% auf 2.5% um 8.7% an.

Isoliert von allen anderen Entwicklungen resultiert der Zinseffekt in einem um 15.9% tieferen Barwert. Mit zusätzlichem Anstieg der Erstellungskosten um 5% wird der Abschlag auf 20.5% verstärkt. Zukünftige Mietzinssteigerungen um 5% mildern den Abschlag auf 11.7% ab. Sie können die kombinierten Effekte jedoch nicht mehr kompensieren. Erst mit einem Mietzinsaufschlag von gut 10% könnten die negativen Veränderungen ausgeglichen werden.

FAZIT

Diese rechnerischen Bewertungseffekte müssen nicht per se problematisch sein. Die Auswirkungen hängen individuell stark davon ab, wie Objekte und Projekte in den vergangenen Jahren bewertet wurden und welche Anlageziele die Eigentümer mit ihren Objekten verfolgen. Die Bewertungseffekte stellen auch nicht den Inflationsschutz der Immobilienanlage in Frage. Sie zeigen jedoch, wie wichtig jetzt die Flächennachfrage und die Ertragsaussichten sind. Denn der Inflationsschutz funktioniert nur, wenn Kosten- und Zinssteigerungen in einem wirtschaftlich gesunden Umfeld stattfinden, das über Lohnerhöhungen höhere Mietzinszahlungen auslöst. In einer Stagflation, d.h. bei konjunktureller Stagnation bei gleichzeitig anhaltender Inflation, versagt dieser Mechanismus.

Deshalb liegt jetzt das ganze Augenmerk auf der weiteren konjunkturellen Entwicklung. Gelingt es, den Wirtschaftsmotor am Laufen zu halten, können sich aus den Abwärtsrisiken ganz neue Chancen ergeben. Die hohen Energiepreise führen zum Beispiel zum ersten Mal seit 2008, als der Ölpreis ähnliche Kapriolen schlug, zu einer hohen Kongruenz ökologischer und ökonomischer Ziele der Nachhaltigkeit. Der Handlungsdruck steigt, denn nun werden nicht mehr nur Investoren nach der Erfüllung von Nachhaltigkeitskriterien fragen. Auch Mieter werden ihre Heizsysteme stärker hinterfragen – und sich nach Alternativen umsehen, sollten die Kosten aus dem Ruder laufen.

Abschliessend haben dreizehn Jahre Tiefzinsen, seit 2015 stellenweise gar negativ, Spuren hinterlassen. Der Anlagehunger nach Mietwohnungen hat Entwicklern von Stockwerkeigentum den Landerwerb an attraktiven Lagen erschwert. Es folgten Ausweichbewegungen aufs Land, die zur Akzentuierung der Zersiedelung geführt haben. Jetzt steigen zwar auch die Finanzierungskosten für Eigenheime wieder an. Dennoch bietet ein nachlassender Anlagedruck auch Chancen, um zukünftig die aufgestaute Nachfrage nach selbstgenutztem Wohneigentum wieder stärker bedienen zu können.

Die Wohnungswirtschaft ist damit in einem wirtschaftlich gesunden Umfeld weiterhin resilient. Doch die Situation ist kurzfristig fragil und langfristig herausfordernd. Denn unabhängig von den jetzigen Abwärtsrisiken, die durch einen externen Schock ausgelöst wurden, warten langfristig grosse Aufgaben. Die Internalisierung externer Umweltkosten sowie die Adaption von Immobilienbeständen an den Klimawandel und an soziale Veränderungen in den Städten sind nur zwei Beispiele, die es anzupacken gilt.

Das könnte Sie ebenfalls interessieren:

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.