20. März 2024

ESG-Engagement: häufig als Nachhaltigkeitsansatz zitiert, schwierig in der Umsetzung

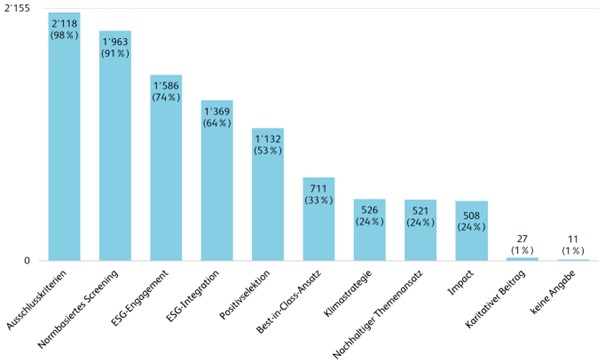

Das Hauptmerkmal der 2’155 in der Schweiz vertriebenen Nachhaltigkeitsfonds sind die diesen Fonds zugrundeliegenden Nachhaltigkeitsansätze. Zu den am häufigsten applizierten ESG-Ansätzen zählt das sogenannte ESG-Engagement. Wie ist dies zu beurteilen?[1]

Autoren: Manfred Stüttgen, Brian Mattmann

Nachhaltige Fonds nutzen verschiedene Nachhaltigkeitsansätze (=Nachhaltigkeitsstrategien bzw. ESG-Strategien), um ihre je eigenen Leistungsversprechen umzusetzen. Abbildung 1 zeigt, wie häufig ESG-Ansätze bei den 2’155 Nachhaltigkeitsfonds mit Schweizer Vertriebszulassung verwendet werden.

Auf Platz 3 der häufigsten ESG-Strategien der von uns untersuchten Nachhaltigkeitsfonds im Schweizer Markt liegt das sogenannten ESG-Engagement. Bei dieser Nachhaltigkeitsstrategie treten Asset Manager in einen aktiven Dialog mit den Entscheidungsträgern ihrer Portfolio-Unternehmen. Damit wollen Investoren auf die Verbesserung von Nachhaltigkeitskriterien einwirken. Begrifflich wird dieser ESG-Ansatz oft auch aktive Aktionärspolitik (Active Ownership) oder als (ESG-)Stewardship bezeichnet – speziell dann, wenn der aktive Dialog mit einer systematischen Ausübung der Stimmrechte kombiniert wird. Insbesondere die sehr grossen Asset Manager betreiben heute Stewardship-Programme in Einklang mit ihren treuhänderischen Pflichten. Geht eine aktive Aktionärspolitik über rein finanziellen Anliegen hinaus und integriert ökosoziale Aspekte in die Initiative, so sprechen wir von ESG-Engagement.

ESG-Engagement gewinnt an Bedeutung, die Ausgestaltung wird jedoch noch wenig ausreichend kommuniziert

74 Prozent der Nachhaltigkeitsfonds beanspruchen, aktives ESG-Engagement zu betreiben. Dieser Anteil ist über die letzten Jahre auffallend stark gestiegen: Noch per Mitte 2019 lag diese ESG-Strategie auf Platz sechs der weitverbreitetsten Ansätze und lediglich 39 Prozent der Nachhaltigkeitsfonds betrieben damals gemäss Eigendeklaration aktives ESG-Engagement. Und auch grosse Schweizer Pensionskassen haben begonnen, ihre ESG-Engagement-Aktivitäten aufzubauen oder zu systematisieren.[3]

ESG-Engagement-Ansätze gewinnen unter anderem an Relevanz, weil gewisse selbstregulatorische Initiativen – beispielsweise die UN Principles for Responsible Investment (UN PRI) – von ihren Unterzeichnern explizit eine aktive Aktionärspolitik einfordern. Zudem schreiben die UN PRI den unterzeichnenden Investoren vor, über ihre Engagement-Aktivitäten zu rapportieren und diese offenzulegen. Zur Offenlegung ruft auch der Schweizer Branchenverband Asset Management Association Switzerland (AMAS) in ihrer Selbstregulierung zu Transparenz und Offenlegung bei Kollektivvermögen mit Nachhaltigkeitsbezug auf (siehe dazu auch folgender Blog-Beitrag von uns). So sollen Asset Manager die Grundsätze der zugrundeliegenden Engagement-Aktivitäten (inkl. Grundzüge des Eskalationsprozesses) transparent darlegen. Auch der kürzlich publizierte «Swiss Stewardship Code» Schweizer Branchenverbände (AMAS und SSF) enthält eine Reihe von Empfehlungen und Anleitungen, speziell auch in Bezug auf Transparenz und Vergleichbarkeit.

Aktives ESG-Engagement erfordert beträchtliche Ressourcen, der Erfolg ist schwer nachweisbar

Über eine verschriftlichte und publizierte ESG-Engagement-Strategie verfügen heute allerdings noch erst wenige Fondsanbieter – dies trifft speziell auf kleinere Asset Manager zu.[4] Zudem ist die Offenlegung und das Reporting oft qualitativ wenig transparent ausgestaltet. Dadurch können Investoren kaum nachvollziehen, welche Engagement-Ziele konkret verfolgt werden, wie der Engagement-Prozess ausgestaltet ist und welche konkreten Erfolge erreicht wurden. Dies dürfte mit der Komplexität von ESG-Engagement-Strategien zusammenhängen, welche in der Praxis nicht einfach zu definieren und umzusetzen sind.

Eine systematische und wirkungsvolle Aktionärspolitik zu Gunsten von ESG-Themen ist für Investoren zunächst ressourcenintensiv. So müssen etwa Engagement-Themen festgelegt, priorisiert und eine Engagement-Strategie definiert werden. Sowohl die Entwicklung als auch die Durchführung ist personell und finanziell aufwendig. Zudem ist der Erfolg schwer nachweisbar, da ein Engagement-Erfolg meist nicht auf einen einzelnen Investor zurückzuführen ist. Oft ist ESG-Engagement deshalb nur im Verbund mit anderen Investoren (Investorenkollektive oder Engagement-Pools) wirklich wirksam. Das Kosten-Nutzen-Verhältnis einer effektiven und systematischen ESG-Engagement-Strategie ist für den einzelnen Anleger oder Produktanbieter zudem selten attraktiv – dies trifft speziell auf mittlere oder kleinere Asset Manager zu, die naturgemäss über weniger Ressourcen und einen geringeren Einfluss verfügen.[5]

ESG-Engagement findet meist nicht auf der Fondsebene, sondern auf der Institutsebene statt

Die Transparenz sinkt zudem, wenn die Nachhaltigkeitsstrategie des ESG-Engagements nicht auf der Fonds-/Produktebene, sondern auf der institutionellen Ebene eines Vermögensverwalters erfolgt. In diesem Fall wird die Engagement-Strategie nicht für einen einzelnen Fonds formuliert, sondern diese bezieht sich auf den Fondsanbieter. Die Engagement-Strategie referenziert dann auf sämtliche Anlagen eines Vermögensverwalters und nicht auf einen bestimmten (Nachhaltigkeits-)Fonds. Die Fondsanbieter nehmen dann nicht selten für sämtliche ihrer Fonds in Anspruch, ESG-Engagement zu betreiben. Dies dürfte mit ein Grund sein, wieso die Strategie des ESG-Engagement so verbreitet erscheint.

Dezidierte ESG-Engagement-Strategien, die sich explizit auf Portfolio-Holdings beziehen, sind aktuell auf dem Schweizer Markt noch wenig zu beobachten. Bei solchen Strategien – die oft auch als Impact-generierende Ansätze bezeichnet werden – investiert ein Fonds gezielt in nicht-nachhaltige Unternehmen mit der Absicht, über eine systematische Portfolio-Engagement-Strategie Verbesserungen bei diesen Unternehmen in Hinblick auf ESG-Kriterien zu erreichen. Solche Ansätze werden speziell von aktivistischen (Impact-)Investoren verfolgt, deren primäres Anliegen die Erzielung von Veränderungen bei den Portfolio-Unternehmen durch ESG-Engagement-Strategien ist.

Fazit

ESG-Engagement wird oft in Anspruch genommen von Fondsanbietern und Investoren. Die Umsetzung ist allerdings mit zahlreichen Stolpersteinen gepflastert: hoher Ressourcenaufwand, ein unklares Kosten-Nutzen-Verhältnis und Abgrenzungsfragen sind nur einige. Trotzdem dürfte dieser ESG-Ansatz in Zukunft weiter an Bedeutung gewinnen. Einflussreiche Initiativen erhöhen den Druck auf Asset Manager, und Investoren verlangen Transparenz sowie die individualisierte Ausübung ihrer Aktionärsrechte zu Gunsten von Nachhaltigkeitsanliegen. Für Finanzdienstleister ein Spannungsfeld, das nicht leicht kontrolliert werden kann.

[1] Der Blog-Artikel stützt sich auf die «IFZ Sustainable Investments Studie 2023: Nachhaltige Fonds und soziale Verantwortung», verfügbar unter https://hub.hslu.ch/sustainable. Die Studie wurde dankend unterstützt von: Goldman Sachs Asset Management, Robeco, Zürcher Kantonalbank, DWS, Graubündner Kantonalbank, Natixis Investment Managers, UBS, Vanguard, abrdn, AllianceBernstein, Amundi Asset Management, Candriam, Generali, INOKS Capital, iShares by BlackRock, Lombard Odier Investment Managers, Morningstar, OLZ, PGIM Investments, Schroders, Inrate, Thurgauer Kantonalbank und Investment Navigator.

[2] Vgl. Stüttgen/Mattmann (2023). IFZ Sustainable Investments Studie 2023: Nachhaltige Fonds und soziale Verantwortung, S. 29. Verfügbar unter: https://hub.hslu.ch/sustainable/

[3] Vgl. Praetorius (2024). Major Swiss pension funds strike engagement partnership with Robeco, Citywire Switzerland. Verfügbar unter: https://citywire.com/ch/news/major-swiss-pension-funds-strike-engagement-partnership-with-robeco/a2437039

[4] Vgl. Stüttgen/Mattmann (2023). IFZ Sustainable Investments Studie 2023: Nachhaltige Fonds und soziale Verantwortung, S. 30. Verfügbar unter: https://hub.hslu.ch/sustainable/

[5] Siehe dazu auch Staub-Bisang/Stüttgen/Mattmann (2022). Nachhaltig investieren. Grundlagen – Strategien – Umsetzung. S. 158-167. Zürich: NZZ Libro.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.