28. Februar 2024

Ausschluss und ESG-Integration: zwei Ansätze nachhaltiger Fonds, die bald nicht mehr genügen?

Privaten Investoren werden im Schweizer Markt 2'155 nachhaltige Publikumsfonds offeriert. Das Hauptmerkmal dieser Fonds sind deren Nachhaltigkeitsansätze. Zwei ausgewählte Ansätze – Ausschlusskriterien und ESG-Integration – werden am häufigsten genutzt. Als «Stand-alone»-Kriterien genügen diese Ansätze aber nicht mehr, um einen Fonds als «nachhaltig» zu bezeichnen: zumindest, wenn man diese Fonds an der Selbstregulierung des Branchenverbands Asset Management Association Switzerland (AMAS) misst.

Autoren: Manfred Stüttgen, Brian Mattmann

Nachhaltige Fonds nutzen verschiedene Nachhaltigkeitsansätze (=Nachhaltigkeitsstrategien bzw. ESG-Strategien), um ihre je eigenen Leistungsversprechen umzusetzen. Im September 2023 hat die AMAS für seine rund 200 Mitglieder eine neue freie Selbstregulierung für nachhaltige kollektive Kapitalanlagen in Kraft gesetzt, die auf diese Nachhaltigkeitsansätze referenziert.[2] Die Selbstregulation definiert, welche Nachhaltigkeitsansätze konkret verwendet werden müssen, um eine kollektive Kapitalanlage als nachhaltig bezeichnen zu dürfen. Interessant dabei: nicht alle dieser ESG-Ansätze genügen für sich allein betrachtet der AMAS-Definition nachhaltiger Kollektivanlagen. Mehr noch: die Regulierung könnte sich zukünftig weiter verschärfen.

Ausschlusskriterien und normbasierte Screenings haben sich als (Minimum-)Standards nachhaltiger Anlagen etabliert

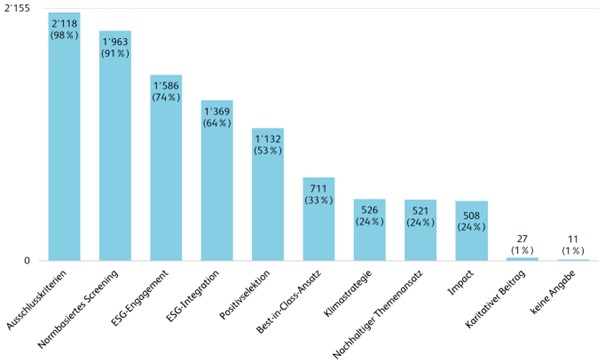

Abbildung 1 zeigt, wie häufig ESG-Ansätze bei den 2’155 Nachhaltigkeitsfonds mit Schweizer Vertriebszulassung verwendet werden.

Der Ausschluss von Investmentobjekten ist die häufigste ESG-Strategie von Nachhaltigkeitsfonds. 98 Prozent aller Fonds schliesst Unternehmen, Staaten oder andere Investmentobjekte aus ihrem Anlageuniversum aus. Dies kann einerseits aus wertebasierten Gründen erfolgen, z.B. wenn Unternehmen aus gewissen Sektoren wie der Alkohol- oder Tabakbranche exkludiert werden. Andererseits werden Investmentobjekte heute von 91 Prozent der Fonds einem normbasierten Screening unterzogen und aufgrund dessen aus dem Anlageuniversum ausgeschlossen. Solche Fonds schliessen Investmentobjekte aus, wenn diese gegen klar definierte Normen verstossen. In vielen Fällen dient der UN Global Compact als ein zugrundeliegender Normenkatalog.

Ausschlusskriterien und ESG-Integration erfüllen die Anforderungen der AMAS an eine nachhaltige Kapitalanlage nicht hinreichend

Mit Blick auf nachhaltige Kollektivanlagen auf dem Schweizer Fondsmarkt hat der Branchenverband AMAS mit seiner neuen Selbstregulierung im letzten Jahr einen ersten Schritt zu mehr Transparenz und Standardisierung geleistet. Um diese Ziele zu erreichen, hat die AMAS in ihren selbstregulatorischen Vorgaben unter anderem explizit definiert, wann bei einem verwalteten Vermögen ein Nachhaltigkeitsbezug vorliegt resp. wann nicht. Dazu verweist die AMAS ganz explizit auf die etablierten Nachhaltigkeitsansätze. Als zentrales Kriterium definiert die Richtlinie, dass ein Fonds nicht als nachhaltig bezeichnet werden darf, wenn ausschliesslich auf ausgewählte einzelne dieser Anlageansätze Bezug genommen wird. Konkret dürfen Fonds nicht als nachhaltig bezeichnet werden, wenn lediglich gewisse Anlagen aus dem Universum ausgeschlossen werden oder wenn nur finanziell materielle ESG-Kriterien in die Finanzanalyse integriert werden.[4]

Konkret bedeutet dies: Appliziert ein Fonds ausschliesslich Ausschlüsse oder ausschliesslich die ESG-Integration als Nachhaltigkeitsansatz, so qualifiziert dieser somit nicht als Kollektivvermögen mit Nachhaltigkeitsbezug. Solche Fonds dürfen gemäss Selbstregulierung nicht als nachhaltig bezeichnet oder positioniert werden.

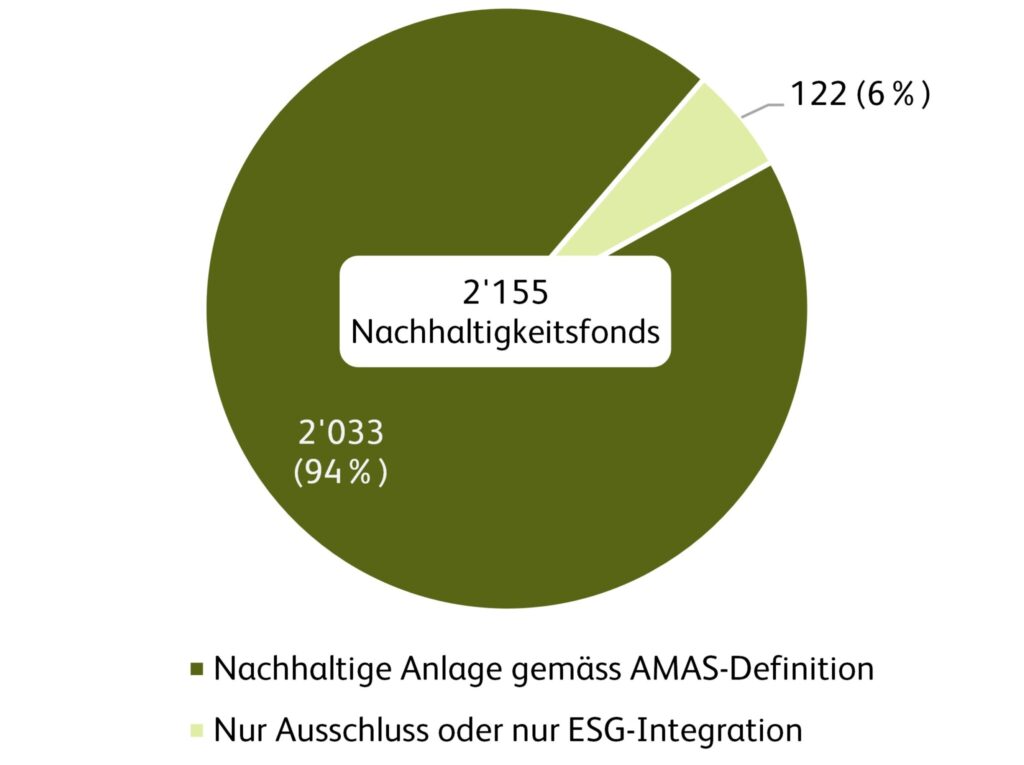

96 Prozent der nachhaltigen Fonds im Schweizer Vertrieb genügen der AMAS-Definition einer nachhaltigen Anlage

Prüft man das Universum an Publikumsfonds auf dem Schweizer Fondsmarkt an den Vorgaben der AMAS-Definition, so ergibt sich eine interessante Einsicht (Abbildung 2). 94 Prozent aller Nachhaltigkeitsfonds auf dem Schweizer Markt für Publikumsfonds erfüllen die Mindeststandards der AMAS-Selbstregulierung. Demnach bringen 2‘033 Nachhaltigkeitsfonds mehrere der etablierten Nachhaltigkeitsansätze zur Anwendung und stehen mit den AMAS-Anforderungen in Einklang.

Bei 122 Fonds erkennen wir hingegen von aussen nicht, dass die AMAS-Mindestkriterien erfüllt sind. Bei diesen Fonds ist von aussen nur erkennbar, dass sie gewisse Ausschlusskriterien verwenden – meist gestützt auf ein normenbasiertes Screening – oder dass sie nur die ESG-Integration umsetzen.

Wird die Selbstregulierung bald verschärft?

Die AMAS-Selbstregulierung könnte zukünftig eine zentralere Rolle einnehmen. Denn der Bundesrat hat per Mitte 2024 eine staatliche Regulierung angedroht, sollte die Finanzbranche den Standpunkt des Bundesrats bezüglich Greenwashing-Prävention nicht effektiv umsetzten. Da der Bundesrat sich zu einem prinzipienbasierten (Selbst-)Regulierungsansatz bekannt hat, könnte sich die Selbstregulierung der AMAS zukünftig verschärfen. Konkret könnte die Branche zusätzliche Nachhaltigkeitsansätze definieren, mit denen sich die Nachhaltigkeitsziele – welche der Bundesrat in seinem Standpunkt explizit fordert – erzielen lassen. Die Nachhaltigkeitsansätze müssten dann an einem Nachhaltigkeitsziel ausgerichtet sein (z.B. mit Hilfe einer Positivselektion oder einem Best-in-Class-Ansatz) oder ein solches Ziel aktiv fördern (z.B. mit einer aktiven ESG-Engagement-Strategie auf Portfolioebene). Dann, und nur dann, dürfte ein Fonds künftig noch als nachhaltig bezeichnet werden.

Ein Knackpunkt dürfte zudem sein, inwiefern ausländische Nachhaltigkeitsfonds von einer schweizerischen Verschärfung betroffen wären. Die Branche dürfte dafür plädieren, dass die Selbstregulierung weiterhin als miterfüllt gilt, wenn ein Fonds einer vergleichbaren ausländischen Regulierung unterliegt – wie z.B. der europäischen Regulierung. Was sicher ist: die Anforderung an Nachhaltigkeitsfonds dürfte auch in der Schweiz steigen.

Fazit

Die gängigen Nachhaltigkeitsansätze sind bei kollektiven Kapitalanlagen wesentlich, um einen Fonds als «nachhaltig» zu positionieren. In der Vergangenheit genügte es oft, dass ein Fonds beispielsweise eines oder mehrere Ausschlusskriterien nutzte. Die Selbstregulierung der AMAS hat die Anforderungen an nachhaltige Fonds erhöht. Die ausschliessliche Applizierung von entweder nur Ausschlüssen oder nur einer rein finanziellen ESG-Integration genügen dieser Anforderung heute nicht mehr. Diese AMAS-Anforderungen könnten zukünftig weiter verschärft werden, um eine staatliche Regulierung zu nachhaltigen Anlagen zu verhindern. Denkbar ist die Festlegung weiterer ESG-Ansätze, die ein Nachhaltigkeitsfonds zwingend anwenden muss, um den bundesrätlichen Standpunkt zur Prävention von Greenwashing bei nachhaltigen Anlageprodukten zu genügen. Inwiefern sich eine solche Verschärfung auf die Positionierung und letztlich auf den Inhalt von Nachhaltigkeitsfonds in der Schweiz auswirken wird, bleibt offen.

[1] Der Blog-Artikel stützt sich auf die «IFZ Sustainable Investments Studie 2023: Nachhaltige Fonds und soziale Verantwortung», verfügbar unter https://hub.hslu.ch/sustainable. Die Studie wurde dankend unterstützt von: Goldman Sachs Asset Management, Robeco, Zürcher Kantonalbank, DWS, Graubündner Kantonalbank, Natixis Investment Managers, UBS, Vanguard, abrdn, AllianceBernstein, Amundi Asset Management, Candriam, Generali, INOKS Capital, iShares by BlackRock, Lombard Odier Investment Managers, Morningstar, OLZ, PGIM Investments, Schroders, Inrate, Thurgauer Kantonalbank und Investment Navigator.

[2] Vgl. Asset Management Association Switzerland (AMAS) (2022). Selbstregulierung zu Transparenz und Offenlegung bei Kollektivvermögen mit Nachhaltigkeitsbezug vom 26. September 2022. Zugriff am 21.02.2024. Verfügbar unter: https://www.am-switzerland.ch/de/regulierung/selbstregulierung-standard/sustainable-finance

[3] Vgl. Stüttgen/Mattmann (2023). IFZ Sustainable Investments Studie 2023: Nachhaltige Fonds und soziale Verantwortung, S. 29. Verfügbar unter: https://hub.hslu.ch/sustainable/

[4] Asset Management Association Switzerland (AMAS) (2022). Selbstregulierung zu Transparenz und Offenlegung bei Kollektivvermögen mit Nachhaltigkeitsbezug vom 26. September 2022. S. 2. Zugriff am 21.02.2024. Verfügbar unter: https://www.am-switzerland.ch/de/regulierung/selbstregulierung-standard/sustainable-finance. Die SVVK-ASIR Ausschlussliste wird durch den Schweizer Verein für verantwortungsvolle Kapitalanlagen (SVVK-ASIR) festgelegt und primär von Schweizer Pensionskassen verwendet.

[5] Vgl. Stüttgen/Mattmann (2023). IFZ Sustainable Investments Studie 2023: Nachhaltige Fonds und soziale Verantwortung, S. 33. Verfügbar unter: https://hub.hslu.ch/sustainable/

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.