18. Dezember 2017

Investmentprozesse und Strategieansätze nachhaltiger Publikumsfonds in der Schweiz

Der aktuelle Blog-Beitrag thematisiert und beschreibt die Investmentprozesse und Strategieansätze, welche die 315 nachhaltigen Publikumsfonds in der Schweiz zur Anwendung bringen. Der von einem Fondsanbieter gewählte nachhaltig-orientierte Investmentprozess ist gegenwärtig das wesentliche Alleinstellungsmerkmal, mit dem sich Fondsanbieter zu differenzieren versuchen.

Der folgende Blog-Beitrag stammt aus einer Beitragsserie zur «IFZ Sustainable Investments Studie 2017». Die Studie wurde von verschiedenen Sponsoren unterstützt. Dazu zählen BlackRock, Erste Asset Management, BMO Global Asset Management, Credit Suisse, Amundi Asset Management und RobecoSAM.

Autoren: Manfred Stüttgen, Brian Mattmann

Wenn wir im Folgenden die Nachhaltigkeitsstrategien der 315 nachhaltigen Publikumsfonds beschreiben, die im Investmentprozess der rund 90 Fondsanbieter genutzt werden, so orientierten wir uns eng an den Definitionen des Forums Nachhaltige Geldanlagen (FNG). Die untenstehende Tabelle lehnt sich entsprechend an die FNG-Begriffsklärungen an – siehe: https://www.forum-ng.org/de/

Die durch einen Fondsanbieter angewendeten Nachhaltigkeitsstrategien sind in den öffentlich zugänglichen Informationen meistens nur sehr knapp oder gar nicht transparent dargestellt. Einheitliche und verbindliche Regeln, welche Informationen ein nachhaltiger Investmentfonds zur Auswahl der Titel im Portfolio liefern sollte, existieren heute nicht. Ein «nachhaltiger Investmentprozess» kommt oftmals nicht erst in einem speziellen Selektionsprozess auf der Produktebene eines Fonds zum Einsatz. Elemente einer Nachhaltigkeitsstrategie können der Produktebene auch vorgelagert sein (z.B. Ausschlusskriterien eines Anbieters für alle Fonds einer Unternehmensgruppe) oder nachgelagert (z.B. aktives Engagement). Auf der Produktebene des Nachhaltigkeitsfonds werden sie dadurch möglicherweise «unsichtbar» und entsprechend auch aus diesem Grund von den Anbietern nicht speziell erwähnt.

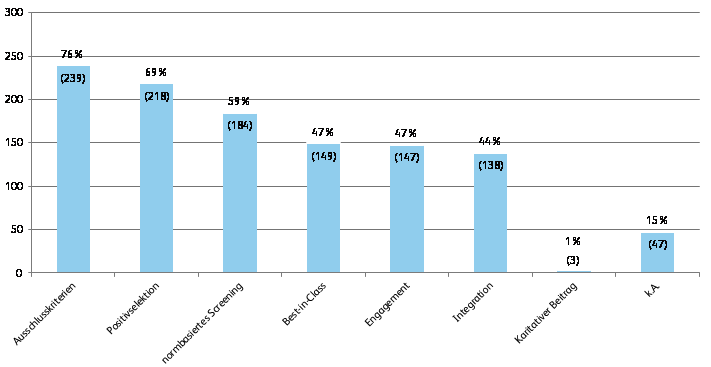

Die untenstehende Abbildung zeigt die verwendeten Nachhaltigkeitsansätze der nachhaltigen Publikumsfonds in der Schweiz und die prozentuale Häufigkeit dieser Strategien im Überblick. Die gleichzeitige Nennung mehrerer Strategien auf Fondsebene ist dabei häufig, sie zeigt an, dass verschiedene Strategien gleichzeitig und kombiniert zum Einsatz gelangen.

Ausschlusskriterien und normbasiertes Screening

Drei Viertel (=239 Fonds) der gesamthaft 315 nachhaltigen Publikumsfonds nutzen Ausschlusskriterien im Investmentprozess. Ausschlusskriterien sind damit die am häufigsten genutzte Nachhaltigkeitsstrategie vor der Positivselektion. Ausschlüsse resultieren typischerweise – ebenso wie auch die am zweithäufigsten genannte Strategie der Positivselektion – auf der Basis eines werte- oder normenbasierten Screenings. Als Grundlage des normbasierten Screenings dienen Gesetze, Verordnungen, Regelwerke, Kodizes oder Standards wie z.B. der UN Global Compact oder die ILO-Konventionen, die einen eher «objektiven» Charakter haben. Ein wertebasiertes Screening hat dagegen einen eher «subjektiven» Charakter und orientiert sich eher an den Präferenzen des Investors als an universal und länderübergreifend anerkannten Regeln.

Im vorliegenden Fondsuniversum sind normbasierte Ausschlusskriterien ausgeprägt vertreten. So wird oft direkt auf die beschriebenen internationalen Konventionen referenziert, deren Verletzung einen direkten Ausschluss aus dem Universum nach sich zieht. Über 75 Prozent der nachhaltigen Fonds, die Ausschlusskriterien anwenden, benutzen auch ein normbasiertes Screening. Über das gesamte Universum betrachtet verwenden 59 Prozent der nachhaltigen Fonds (=184 Fonds) ein normbasiertes Screening. Es gibt Fonds, die ein normbasiertes Screening verwenden, ohne allerdings Unternehmen aus dem Universum auszuschliessen. Ein Beispiel sind die Cadmos Engagement Fonds, die einen «Buy & Care»-Ansatz befolgen. Dabei werden Firmen nicht per-se ausgeschlossen, sondern der nachhaltige Investmentansatz zielt darauf ab, den Unternehmen Verbesserungen in Bezug auf die zehn Prinzipien der UN Global Compact aufzuzeigen. Dies erfolgt durch einen aktiven Dialog mit den Entscheidungsträgern der Unternehmen. Auch gibt es Fonds, die im Investmentprozess zwar ein normbasiertes Screening verwenden, die daraus resultierenden Erkenntnisse aber in einem Best-in-Class- oder einem Positivselektionsansatz berücksichtigen. Bei diesem Ansatz fliesst eine Verletzung von normbasierten Kriterien als Malus in die Bewertung eines Unternehmens ein.

Positivselektion und Best-in-Class-Ansatz

69 Prozent aller nachhaltigen Fonds (=218 Fonds) in unserem Universum verwenden den Ansatz der Positivselektion, bei dem Unternehmen gewisse ESG-Auswahlkriterien besonders gut erfüllen müssen. Die Weiterentwicklung der Positivselektion in Form eines Best-in-Class-Ansatzes wird von 47 Prozent der Fonds (=149 Fonds) verwendet. Die Auswahl der «klassenbesten» Unternehmen gemessen an ESG-Kriterien rangiert damit an vierter Stelle der am häufigsten genutzten Nachhaltigkeitsstrategien. Diese Ansätze stützen sich meist auf Nachhaltigkeitsratings ab. Auf dem Markt gibt es eine Vielzahl von Ratingagenturen, die sich auf die Bewertung von ESG-Risiken von Unternehmungen, Emittenten oder sogar Ländern spezialisiert haben. Gestützt auf die Beurteilung dieser Agenturen können dann innerhalb einer Branche, Kategorie oder Klasse die Besten selektiert werden (Best-in-Class), oder es werden nur jene Investitionsobjekte bzw. Unternehmungen berücksichtigt, die über ein Mindestrating verfügen (Positivselektion).

Integration

44 Prozent (=138 Fonds) des untersuchten Fondsuniversums integrieren ESG-Kriterien in die traditionelle Finanzanalyse von Unternehmen. In der Praxis ist zu beobachten, dass die ESG-Integration oft in Kombination mit einem weiteren Nachhaltigkeitsansatz verwendet wird. In den von uns geführten Expertengesprächen wird deutlich, dass in der Praxis der Ansatz der ESG-Integration durchaus verschieden interpretiert wird. Dies kann als Erklärung dafür dienen, dass dieser Nachhaltigkeitsansatz oft nicht eindeutig aus dem Konvolut öffentlicher Fondsdokumente ersichtlich ist.

Aktives (Aktionärs-)Engagement

Bei 47 Prozent (=147 Fonds) tritt der Investmentmanager in einen aktiven Dialog mit Unternehmen (=Engagement), um deren Verhalten bezüglich ESG-Kriterien zu verbessern. Die aktive Aktionärspolitik wird damit in etwa gleich häufig genutzt wie die Integration oder der Best-in-Class Ansatz. Das aktive Engagement folgt einer anderen Logik als die Screening-Ansätze auf Ausschlüsse oder auf Positivselektion: Der Fondsmanager macht treuhänderisch seinen Einfluss auf die Unternehmenspolitik von Investments direkt geltend und nötigenfalls auch entgegen dem Sinne des Verwaltungsrates einer Unternehmung.

Speziell für die Anbieter von ETFs, die Marktindizes nachbilden und in alle Titel eines Index investieren müssen (z.B. BlackRock, State Street, UBS), ist das aktive Engagement eine wichtige Strategie: Weil die ETF-Anbieter einen Index abbilden, können sie sich aus einzelnen Firmen nicht zurückziehen oder diese über- oder untergewichten. Zugleich sind die ETF-Anbieter oft langfristig investiert und besitzen relativ grosse Anteile an börsenkotierten Unternehmen, was sie alleine oder im Verbund sehr einflussreich werden lässt.

Karitativer Beitrag

Ein kleiner Anteil von 1 Prozent (=3 Fonds) spendet einen Teil der Erträge zu Gunsten karitativer Zwecke (sog. Charity-Fonds). Die wohltätige Zuwendung in Form von Spenden ist keine Nachhaltigkeitsstrategie im eigentlichen Sinne. Wir führen sie hier vollständigkeitshalber auf, weil auch dieses Geschäftsmodell eines Fonds letztlich nachhaltige Zielsetzungen verfolgt und das Bedürfnis eines Nischensegments von Investoren befriedigen dürfte.

Die drei Charity-Fonds, die das vorliegende Universum inkludiert, spenden einen Teil der ausgeschütteten Nettoerträge, der eingenommenen Gebühren und/oder der Rendite an gemeinnützige Organisationen. Dies sind z.B. die Krebsliga Schweiz, die Krebsforschung Schweiz, das Schweizerische Rote Kreuz (SRK) oder das Hilfswerk BRASCRI. Diese Investmentfonds verweisen auch auf die steuerliche Abzugsfähigkeit des gespendeten Betrags, welcher der Anleger von der Einkommenssteuer in Abzug bringen kann.

Keine Angaben (K.A.)

Bei 15 Prozent (=47 Fonds) des selektierten Fondsuniversums konnte kein spezieller Nachhaltigkeitsansatz mit Gewissheit identifiziert werden. Rund die Hälfte davon sind Themenfonds, die sich nicht über den Investmentprozess als nachhaltig qualifizieren. Bei der anderen Hälfte können wir den Nachhaltigkeitsansatz aus den öffentlichen Dokumenten nicht verständlich eruieren. Einem Anleger erschliesst sich in diesen Fällen gar nicht oder nur sehr ungenügend, welchen Nachhaltigkeitsansatz ein Fonds verwendet und welchen Mehrwert gegenüber konventionellen Fonds er leistet.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.