31. Januar 2024

Nachhaltige Fonds im Schweizer Vertrieb: Themenfonds im Gegenwind

Nachhaltige Fonds gewinnen auf dem Schweizer Fondsmarkt im Vergleich zu konventionellen Fonds die deutliche Mehrheit aller neu allozierten Gelder. Innerhalb der verschiedenen Kategorien nachhaltiger Fonds zeigen sich allerdings grosse Unterschiede: Passive Nachhaltigkeitsfonds liegen weiterhin vorne in der Gunst der Investoren, die Nachfrage nach nachhaltigen Themenfonds stagniert hingegen, der Wettbewerb akzentuiert sich in diesem Fondssegment.

Autoren: Manfred Stüttgen, Brian Mattmann

In einem unserer letzten Blog-Beiträge haben wir gezeigt, dass passive Nachhaltigkeitsfonds überproportional am Neugeldzufluss in Schweizer Publikumsfonds partizipieren. Das Segment ist ein bedeutender Wachstumsmotor innerhalb der Nachhaltigen. Der vorliegende Blog fokussiert dagegen auf ein Fondssegment, welches weniger vom Wachstum profitieren konnte: thematische Nachhaltigkeitsfonds.

Thematische Nachhaltigkeitsfonds: Das Angebot wird breiter, die investierten Vermögen stagnieren

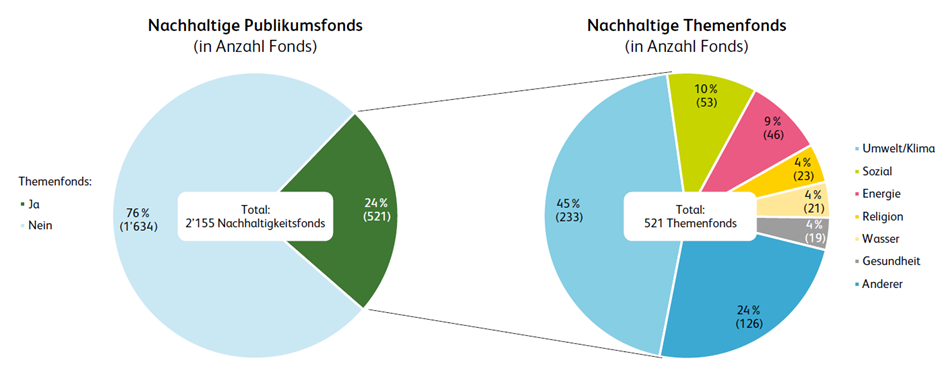

Einen Sonderfall nachhaltiger Anlagestrategien bilden nachhaltig-orientierte thematische Strategieansätze. Von den 2’155 nachhaltigen Fonds im Universum unserer Studie identifizieren wir 521 nachhaltige Themenfonds (Abbildung 1, linke Grafik). Somit investiert rund ein Viertel der Nachhaltigkeitsfonds in einen nachhaltigen Themenkomplex und folgt einem thematischen Nachhaltigkeitsansatz.

Abbildung 1: Anteil nachhaltiger Themenfonds am Gesamtangebot und dessen Verteilung auf die verschiedenen Themen (in Anzahl Fonds, per 30. Juni 2023) [2]

Zu den klassischen Themen mit Nachhaltigkeitsbezug zählen wir die Kategorien «Umwelt/Klima», «Energie», «Gesundheit», «Wasser», «Soziales» und auch «Religion» [3]. Unter den Themenfokus «Anderer» fallen weitere Nachhaltigkeitsthemen wie nachhaltige Mobilität, zirkuläre Geschäftsmodelle oder nachhaltige Landwirtschaft. Die Angebotsbreite an Fonds mit einem «anderen» thematischen Fokus zeigt, dass viele nachhaltige Themenfonds nicht einer der dargestellten Kategorien zugeordnet werden können. Das ist ein Hinweis darauf, wie weitverzweigt Themen mit Nachhaltigkeitsbezug sind.

Die Statistik der nachhaltigen Themenfonds liefert folgendes Bild (Abbildung 1, rechte Grafik): 45 Prozent der nachhaltigen Themenfonds, gesamthaft 233 Fonds, fokussieren auf das Thema «Umwelt/ Klima». Es ist damit aktuell das mit Abstand dominanteste Thema bei thematischen Nachhaltigkeitsfonds. Auf Platz zwei und drei folgen mit deutlichem Abstand die Themen «Sozial» (=53 Fonds) sowie «Energie» (=46 Fonds). Wasser- und Gesundheitsfonds sowie auch Religionsfonds stellen im Gesamtangebot nachhaltiger Themenfonds für sich allein betrachtet ein Nischensegment dar.

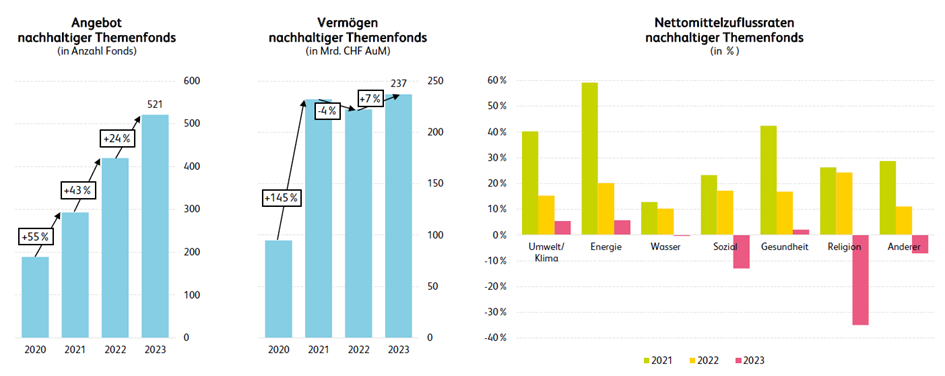

Das Angebot an nachhaltigen Themenfonds ist über die letzten fünf Jahre stark gewachsen (Abbildung 2, linke Grafik): Noch per Mitte 2020 standen Schweizer Publikumsanlegern erst 189 thematische Nachhaltigkeitsfonds zur Verfügung, seither wurde das Segment von den Fondsanbietern auf total 521 Fonds erweitert. Speziell das heutige differenzierte Produktangebot bei Umwelt- und Klimafonds ist in dieser Zeit entstanden.

Abbildung 2: Das Angebot nachhaltiger Themenfonds (links), deren Vermögen (Mitte) und die jährlichen Nettomittelzuflussraten nachhaltiger Themenfonds pro Thema (rechts: total Nettomittelzuflüsse über zwölf Monate bezogen auf die Vermögensbasis, jeweils per Jahresmitte gerechnet) [4]

Allerdings haben die darin investierten Vermögen nicht gleichermassen mit dem Angebot Schritt gehalten – insbesondere bezogen auf die vergangenen zwei Jahre. Die aktuelle Vermögensbasis nachhaltiger Fonds mit thematischer Anlagestrategie in Höhe von CHF 237 Mrd. hat sich zu einem Grossteil zwischen Mitte 2020 bis Mitte 2021 ausgebildet (Abbildung 2, mittlere Grafik). Seither stagniert das Gesamtvolumen entsprechender Fonds. Diese Vermögensentwicklung lässt sich deutlich auch an den Nettomittelzuflussraten beobachten (Abbildung 2, rechte Grafik): In allen nachhaltigen Themen haben die Neugeldzuflussraten über die letzten zwei Jahre abgenommen. Im grössten Thema «Umwelt/Klima» sind die Zuflussraten von 40 Prozent (Mitte 2021) auf fünf Prozent (Mitte 2023) zurückgekommen. Positive Neugeldzuflüsse über die letzten zwölf Monate verzeichneten nur die Themen «Umwelt/Klima» (+CHF 5.3 Mrd.), «Energie » (+CHF 2.0 Mrd.) sowie leicht positiv «Gesundheit» (=+CHF 0.1 Mrd.). Deutliche Abflussraten hingegen verzeichneten die Themen «Sozial» (=-CHF 2.6 Mrd.) und «Religion» (=-CHF 1.3 Mrd.) sowie leichte Abflüsse auch das Thema «Wasser» (=-CHF 0.1 Mrd.).

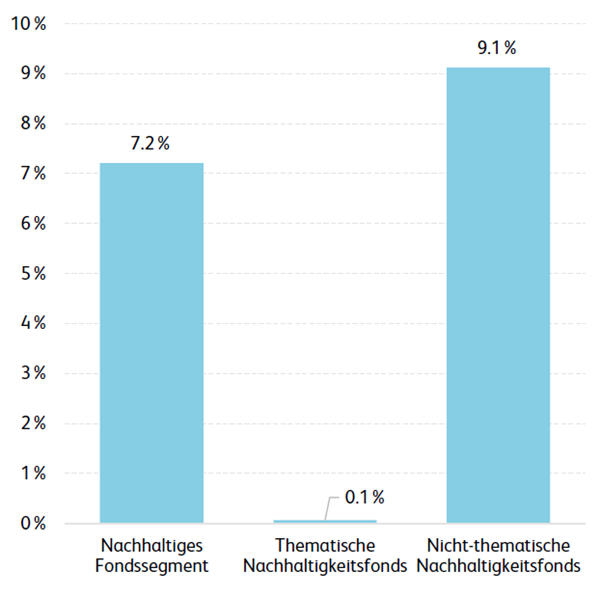

Insgesamt betrachtet konnten damit nachhaltige Themenfonds im Verlauf der letzten zwölf Monate kaum vom Gesamtwachstum des nachhaltigen Fondssegments profitieren. Das wird besonders an den unterschiedlichen kumulierten Nettomittelzuflussraten der beiden Fondssegmente sichtbar (Abbildung 3).

Abbildung 3: Die Nettomittelzuflussraten auf dem Schweizer Fondsmarkt für Nachhaltigkeitsfonds unterteilt in thematische und nicht-thematische Nachhaltigkeitsfonds (Berechnung: total Nettomittelzuflüsse von Mitte 2022 bis Mitte 2023 bezogen auf die Vermögensbasis der Fonds per Mitte 2023) [5]

Über die Beobachtungsdauer sind Nachhaltigkeitsfonds mit Schweizer Vertriebszulassung aggregiert CHF 81 Mrd. Neugeld zugeflossen – das entspricht einer Nettomittelzuflussrate von 7.2 Prozent. Kumuliert sind diese Neugelder allerdings fast vollständig in das nicht-thematische Nachhaltigkeitssegment geflossen, nachhaltige Themenfonds hingegen konnten netto über diese Zeit kaum Zuflüsse verzeichnen. Demgegenüber generierten nicht-thematische Nachhaltigkeitsfonds insgesamt eine Nettomittelzuflussrate von beachtlichen 9.1 Prozent. Dieses Bild soll allerdings nicht darüber hinwegtäuschen, dass das Wachstum auch innerhalb des thematisch-nachhaltigen Fondssegments uneinheitlich verläuft: ausgewählte Fondsanbieter mit innovativen Produkten und starken Vertriebskanälen konnten auch in diesem Segment die Neugeldzuflüsse auf gutem Niveau halten oder ausbauen, während andere Fondsanbieter überproportional in der Gunst der Investoren zurückfielen.

Fazit

Nachhaltige Fonds mit Schweizer Vertriebszulassung stehen weiterhin hoch in der Gunst von Investoren, aber nicht alle Fonds können gleichermassen am Zufluss neu allozierter Gelder partizipieren. Die Ausdehnung des Angebots nachhaltiger Fonds im Allgemeinen und bei nachhaltigen Themenfonds im Speziellen führt zu einem verschärften Wettbewerb. Dies dürfte einer der Gründe dafür sein, dass die Nachfrage nach thematischen Nachhaltigkeitsfonds seit nunmehr bereits zwei Jahren durch eher moderates Wachstum gekennzeichnet ist.

[1] Der Blog-Artikel stützt sich auf die «IFZ Sustainable Investments Studie 2023: Nachhaltige Fonds und soziale Verantwortung», verfügbar unter https://hub.hslu.ch/sustainable. Die Studie wurde dankend unterstützt von: Goldman Sachs Asset Management, Robeco, Zürcher Kantonalbank, DWS, Graubündner Kantonalbank, Natixis Investment Managers, UBS, Vanguard, abrdn, AllianceBernstein, Amundi Asset Management, Candriam, Generali, INOKS Capital, iShares by BlackRock, Lombard Odier Investment Managers, Morningstar, OLZ, PGIM Investments, Schroders, Inrate, Thurgauer Kantonalbank und Investment Navigator.

[2] Vgl. Stüttgen/Mattmann (2023). IFZ Sustainable Investments Studie 2023: Nachhaltige Fonds und soziale Verantwortung, S. 25. Zug: IFZ Eigenverlag. Verfügbar unter: https://hub.hslu.ch/sustainable/

[3] Wir zählen speziell die Vermögensanlage nach Kriterien der Scharia zu den nachhaltigen Anlagen, da hier aus religiös begründeten Moralvorstellungen bestimmte Geldanlagen und Finanzgeschäfte bewusst ausgeschlossen werden. Darunter können zum Beispiel die Alkohol- und Tabakbranche, Glückspiele, die Erotik- und Unterhaltungsindustrie, aber auch konventionelle Finanzdienstleister oder Produzenten von Waffen- und Verteidigungsgütern fallen. Letztlich handelt es sich in diesem speziellen Fall um eine Negativselektion aufgrund eines wertebasierten Screenings basierend auf tradierten religiösen Überzeugungen und Normen. Die Klassifizierung von Scharia-Fonds als Nachhaltigkeitsfonds kann aber durchaus auch kritisch reflektiert werden, speziell da einige dieser Fonds sich gemäss SFDR-Selbstdeklaration unter Artikel 6 einordnen.

[4] Vgl. Stüttgen/Mattmann (2023). IFZ Sustainable Investments Studie 2023: Nachhaltige Fonds und soziale Verantwortung, S. 26. Zug: IFZ Eigenverlag. Verfügbar unter: https://hub.hslu.ch/sustainable/

[5] Vgl. Stüttgen/Mattmann (2023). IFZ Sustainable Investments Studie 2023: Nachhaltige Fonds und soziale Verantwortung, S. 27. Zug: IFZ Eigenverlag. Verfügbar unter: https://hub.hslu.ch/sustainable/

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.