7. Mai 2018

Nachhaltigkeitsratings und -profile nachhaltiger Publikumsfonds: Europafonds top, Asien- und Emerging Markets flop

Nachhaltige Investments können sich u.a. über einen speziellen Performanceausweis von konventionellen Anlagen differenzieren: Ein in der Branche oft vorgebrachtes Argument für nachhaltige Investments ist die Erzielung einer sogenannten «doppelten Rendite», die sich einerseits aus einer rein finanziellen Komponente und andererseits durch eine positive Wirkung des Investments auf Wirtschaft, Gesellschaft und Umwelt zusammensetzt.

Der folgende Beitrag ist der siebte in einer Blog-Serie[1] mit Auszügen zur «IFZ Sustainable Investments Studie 2017 – Nachhaltige Investmentfonds im Schweizer Vertrieb». Die Studie wurde von verschiedenen Sponsoren mit Kompetenz im Bereich nachhaltiger Anlagen unterstützt. Dazu zählen BlackRock, Erste Asset Management, BMO Global Asset Management, Credit Suisse, Amundi Asset Management und RobecoSAM.

Autoren: Manfred Stüttgen, Brian Mattmann

Die Wirkungsmessung und die Darstellung der Nachhaltigkeitsperformance eines Fonds sind allerdings sehr anspruchsvoll. In der Praxis wurden solche Ansätze von ausgewählten Nischenplayern zwar bereits entwickelt und sie finden vereinzelt Anwendung in der Darstellung von deren Produkten. Über die gesamte Angebotsbreite des nachhaltigen Fondsuniversums betrachtet (total 315 nachhaltige Publikumsfonds, siehe «IFZ Sustainable Investments Studie 2017»), wird die Wirkung im Sinne der sozial-ökologischen Performance nachhaltiger Investments allerdings kaum transparent ausgewiesen oder überhaupt angesprochen.

Hingegen werden seit einiger Zeit Methoden entwickelt, die den Nachhaltigkeitsgehalt von Fonds qualitativ und quantitativ zu erfassen versuchen. Der Zweck dieser Ratings ähnelt dem Zweck der obengenannten mehrdimensionalen Performance-Ausweise: Nachhaltigkeitsratings wollen die Wirkung (resp. auch Chancen und Risiken) von Investments auf Gesellschaft und Umwelt umfassend, transparent und leicht verständlich ausweisen. Der Charakter und die Qualität von Nachhaltigkeitsratings unterscheiden sich allerdings zum Teil erheblich voneinander: Die zugrundeliegenden Methoden, die Verfahren der Datenerhebung, die Auswahl und Bewertung von Selektionskriterien, die Unabhängigkeit der involvierten Agenturen und selbst das zugrundeliegende Nachhaltigkeitsverständnis können differieren. Nachhaltigkeitsratings dienen im Wesentlichen zweierlei Zielen: Sie können erstens für Investoren Komplexität reduzieren, vertrauensbildend wirken und Orientierung ermöglichen. Zweitens können sie es den Fondsanbietern ermöglichen, die besondere Qualität ihrer Produkte gesondert darzustellen durch Verweis auf die Bestätigung durch unabhängige Stellen.

Das Angebot an Nachhaltigkeitsresearch und -ratings entwickelt sich in jüngster Zeit dynamisch. Grössere Anbieter solcher Dienstleistungen sind – neben anderen – z.B. MSCI ESG Research, Inrate, ISS-oekom oder Sustainalytics. Auch Fondsanalyse- und Finanzinformationsunternehmungen wie Morningstar, Bloomberg oder Reuters engagieren sich verstärkt in diesem Bereich. Im Rahmen der «IFZ Sustainable Investments Studie 2017» haben wir die Ratings von Morningstar und MSCI ESG Research verwendet, die wir im Folgenden – stellvertretend für andere Rating-Methoden aus der Industrie – erläutern.

MSCI ESG Research hat zum Ziel, Fonds mit dem sog. MSCI ESG Quality Score zu beurteilen, d.h. zu «raten». Der MSCI ESG Score basiert auf der ESG-Rating Methodik von MSCI ESG Research. Das MSCI ESG Quality Score vermittelt dem Anleger einen aggregierten Eindruck über das ESG-Risiko-Chancen-Profil der Unternehmen in einem Fondsportfolio. Die Grundlage dazu stellen die unternehmensspezifischen ESG-Ratings dar, die MSCI ESG Research in einer mehrstufigen, quantitativen Analyse für 6’400 Unternehmen verleiht. Dazu wird einerseits analysiert, inwiefern ein Unternehmen ESG-Risiken und Chancen ausgesetzt ist, und andererseits, inwiefern die Unternehmung diese Risiken managen resp. erkennen und zukünftig positiv für sich nutzen kann. Das resultierende ESG-Rating kategorisiert eine Unternehmung auf einer siebenstufigen Skala (AAA-CCC). Zur Berechnung des MSCI ESG Quality Score werden die Portfoliopositionen und die dazugehören ESG-Ratings nach ihren (normalisierten) Gewichtungen aggregiert, es entsteht auf Fondsebene ein Score auf einer Skala zwischen 0 bis 10. 0 steht für den tiefsten Wert, 10 für den höchsten Wert. Die Interpretation des absoluten MSCI ESG Scores muss allerdings mit Bedacht vorgenommen werden: Die Kennziffer sagt beispielsweise wenig über die Qualität eines Fondsmanagers aus. Es empfiehlt sich daher, den absoluten Score durch einen relativen Score (z.B. Peervergleich) zu ergänzen, um den Score sinnvoll interpretieren zu können. MSCI ESG bietet entsprechend auch einen relativen Score an.

Einen relativen Score bietet auch Morningstar mit den sog. Morningstar Globes zur Verfügung. Der Score von Morningstar beruht u.a. auf dem Nachhaltigkeitsresearch des Datenanbieters Sustainalytics. Die Morningstar Globes zeigen einem Investor an, wie die Investitionsobjekte in einem Fondsportfolio die mit ESG-Fragen zusammenhängenden Chancen und Risiken managen – und dies im Vergleich mit ähnlichen Fonds innerhalb derselben Morningstar Kategorie. Damit ist das Rating ein relatives Bewertungsschema. Die Morningstar Globes machen eine Aussage über den «Nachhaltigkeitsgehalt» eines Fonds, und zwar relativ zu seinen «direkten Peers» (Vergleichsgruppe). Damit ist das Rating ein Wert, der nur relativ zur Vergleichsgruppe Aussagen zulässt. Diese Aussage ist speziell zentral für den Vergleich mit dem MSCI ESG Quality Score in der Form, wie wir ihn speziell in unserer Analyse nutzen – d.h. als absoluten Richtwert (und nicht als relativem Score, welcher ja von MSCI ESG auch angeboten zur Nutzung empfohlen wird).

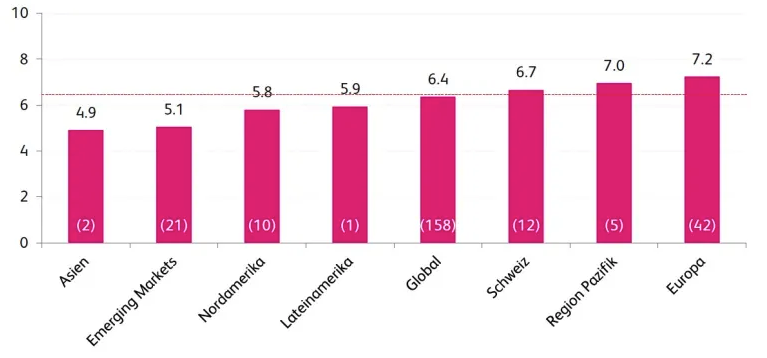

Eine Analyse aller nachhaltigen Publikumsfonds (=315 Fonds), basierend auf den Nachhaltigkeitsratings von MSCI ESG Research zeigt, dass Fonds, die in Asien und den Emerging Markets investieren, über die absolut betrachtet tiefsten Nachhaltigkeitsprofile verfügen. Von den 20 tiefsten MSCI ESG Quality Scores in diesem nachhaltigen Fondsuniversum, haben 14 Fonds einen Fokus auf die Region Emerging Markets. Im Durchschnitt verfügen diese Fonds über eine MSCI ESG Score von 5.1. Auf der anderen Seite der Skala stehen Fonds, die Europa als ihren regionalen Investmentfokus definiert haben. So haben von den 20 höchsten MSCI ESG Quality Scores, 14 Fonds einen Fokus auf Europa. Durchschnittlich bewertet MSCI ESG Research die nachhaltigen Europafonds mit einem Score von 7.2. Die Investmentobjekte von Schweizer-Fonds erhalten im Durchschnitt ein Nachhaltigkeitsrating von 6.7 – siehe Abbildung. Der Mittelwert über das gesamte nachhaltige Fondsuniversum beträgt 6.4. Durchaus bemerkenswert ist der durchschnittliche MSCI ESG Quality Score von Fonds, die einen Fokus auf Nordamerika haben – mit einem durchschnittlichen Score von 5.8 liegt er unter dem Mittelwert des vorliegenden Fondsuniversums.

[1] Nachfolgend finden Sie die Links zu den bisher erschienenen Blog-Beiträgen:

Der nachhaltige Anlagestil erreicht den Mainstream

Das IFZ-Nachhaltigkeits-Factsheet und die Top-10 Nachhaltigkeitsfonds in der Schweiz

Investmentprozesse und Strategieansätze nachhaltiger Publikumsfonds in der Schweiz

Benchmarking bei nachhaltigen Publikumsfonds in der Schweiz – es existiert (noch) kein Standard

Das Angebot an passiven Nachhaltigkeitsfonds und ETFs ist (noch) klein

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.