23. April 2019

Passive Nachhaltigkeitsfonds und ETFs: Die Produktanbieter geben Vollgas!

Passiv verwaltete Anlagen wie Exchange Traded Funds (ETFs) oder Indexfonds haben stark an Bedeutung gewonnen, die darin verwalteten Vermögen sind überdurchschnittlich gewachsen. Doch wie breit ist das Angebot für passiv gemanagte Nachhaltigkeitsfonds tatsächlich? Unsere 2017er-Studie hatte gezeigt, dass es Mitte 2017 noch klein war. Wo ste

Die Landschaft nachhaltiger Publikumsfonds ist in der Schweiz letztes Jahr um satte 113 neue Fonds gewachsen. Schweizer Investoren stehen heute 423 Fonds zur Verfügung, die neben finanziellen Kriterien auch solche der Sozial- und Umweltverträglichkeit berücksichtigen. In einer Serie von Blog-Beiträgen analysieren wir die Landschaft dieser Anlageprodukte.[1] Wir stützen uns auf die jüngst publizierte «IFZ Sustainable Investments Studie 2018». Die Studie wurde u.a. unterstützt von BlackRock, BMO Global Asset Management, Raiffeisen Schweiz, UBS, BNP Paribas Asset Management, Candriam, Erste Asset Management, Lombard Odier, OLZ, PIMCO und Schroders.

Autoren: Manfred Stüttgen, Brian Mattmann

hen wir heute?

Bei einer passiven Fondsverwaltung setzt sich der Fondsmanager zum Ziel, einen Index abzubilden und in dessen Bestandteile zu investieren. Der Verwalter entscheidet nicht aktiv, in welche Anlagen er investiert, sondern er bildet passiv den zugrundeliegenden Index ab. Lediglich bei Indexanpassungen vollzieht er Änderungen der Portfoliozusammensetzung nach.

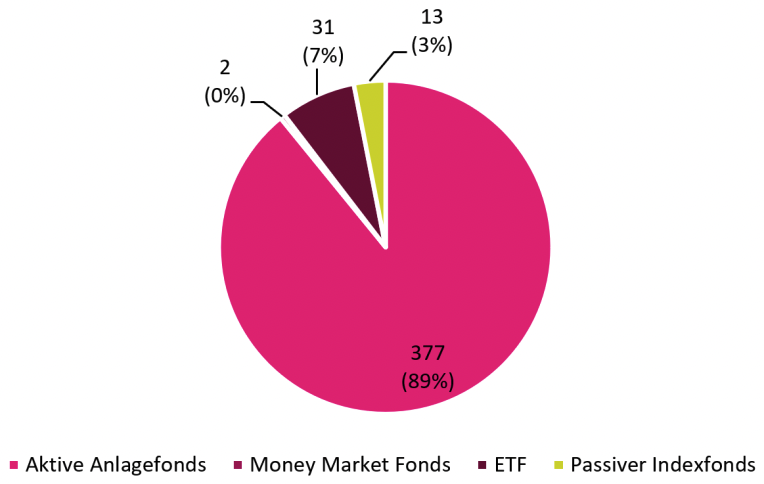

Die «IFZ Sustainable Investments Studie 2017» hatte aufgezeigt, dass nachhaltige Fonds mit einer aktiven Anlagestrategie (noch) ein deutliches Übergewicht im Vergleich zu passiven Fonds haben – sowohl anzahl- als auch volumenmässig. Daran hat sich seither wenig geändert. Abbildung 1 zeigt die Zusammensetzung des aktuellen nachhaltigen Fondsuniversums nach Fondstyp: 90 Prozent der Publikumsfonds werden demnach aktiv (=377 aktive Anlagefonds und zwei Money Market Fonds) und lediglich zehn Prozent passiv gemanagt (=31 ETFs und 13 Indexfonds). Damit ist die Palette an passiv verwalteten nachhaltigen Fonds in der Schweiz noch immer sehr beschränkt – speziell auch im Vergleich zu konventionellen Anlagen.

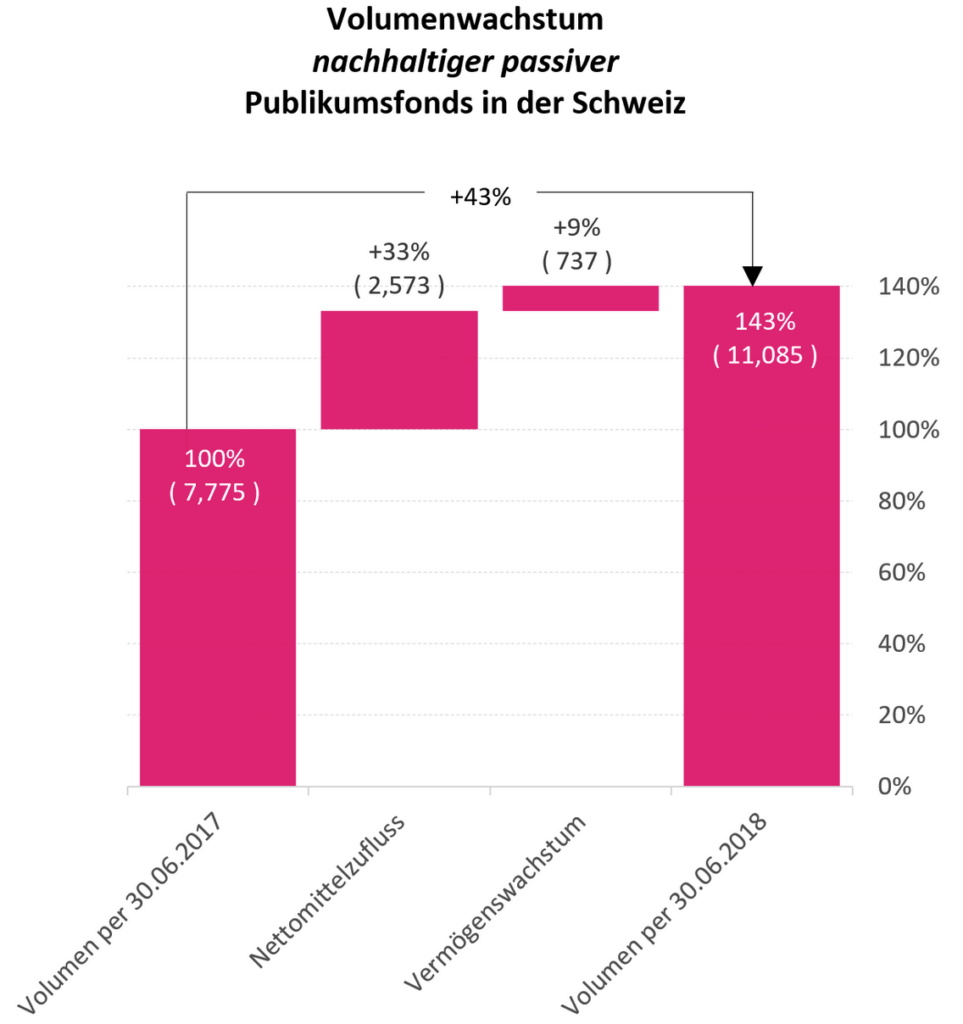

Allerdings beobachten wir, dass nachhaltige Passivfonds überdurchschnittlich stark wachsen. So haben passiv-verwaltete Nachhaltigkeitsfonds mit Schweizer Vertriebszulassung über die Beobachtungsdauer von Mitte 2017 bis Mitte 2018 Neugeld in der Höhe von netto CHF 2.6 Milliarden angezogen. Das entspricht einer Mittelzuflussrate von 33 Prozent – siehe Abbildung 2. Dieses Wachstum lässt sich wie folgt einordnen:

- Erstens, relativ zum Gesamtmarkt aller passiven Fonds. Das Gesamtsegment passiv verwalteter Publikumsfonds hat von Mitte 2017 bis Mitte 2018 total 12 Prozent Neugeld angezogen. Damit sind nachhaltige Passivfonds um satte 21 Prozentpunkte schneller gewachsen, als der Gesamtmarkt aller Passivfonds.

- Zweitens, relativ zum Gesamtmarkt aller Nachhaltigkeitsfonds: Nachhaltige Publikumsfonds haben von Mitte 2017 bis Mitte 2018 total 20 Prozent Neugeld angezogen. Damit sind nachhaltige Passivfonds auch deutlich schneller gewachsen als der Gesamtmarkt aller Nachhaltigkeitsfonds – nämlich um 13 Prozentpunkte.

Die Mittelzuflussraten in nachhaltige Passivfonds sind also deutlich höher als die der Gesamtmärkte. Darüber hinaus können wir festhalten, dass das Wachstum annähernd über die gesamte Palette der nachhaltigen Passivfonds stattgefunden hat: Von den 44 nachhaltigen Passivprodukten in unserem Universum, konnten 41 Publikumsfonds einen positiven Nettomittelzufluss verzeichnen, lediglich drei der Fonds hatten einen Nettomittelabfluss.

Total wurden über die Beobachtungsdauer 14 neue nachhaltige passive Publikumsfonds in der Schweiz lanciert. Zu den Anbietern mit den meisten Produkten gehört die UBS mit insgesamt vier neuen Fonds, Degroof Petercam mit drei Fonds sowie BlackRock und die Basellandschaftliche Kantonalbank mit je zwei Publikumsfonds. Generell fällt auf, dass sich neue Anbieter im Markt für passive nachhaltige Fonds positionieren. Speziell sei hier die Basellandschaftliche Kantonalbank erwähnt, die im September 2017 als erste der Schweizer Kantonalbanken zwei neue passiv verwaltete nachhaltige Aktienfonds lanciert hat.

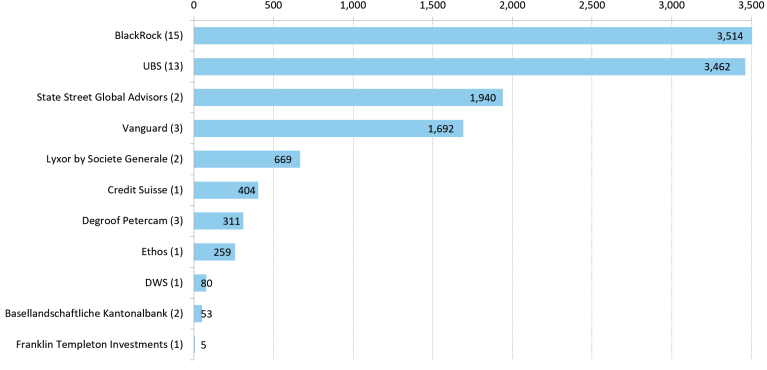

Abbildung 3 listet die Anbieter aller nachhaltigen Passivprodukte auf und zeigt die per Mitte 2018 in passiven nachhaltigen Publikumsfonds investierten Vermögen. Die fünf grössten Anbieter sind globale Vermögensverwalter: BlackRock (bzw. iShares) rangiert auf dem ersten Rang, dicht gefolgt von der UBS. Beide Anbieter differenzieren sich mit einer breiten Palette an nachhaltigen, passiv verwalteten Fonds. Die beiden Anbieter sind für rund zwei Drittel der in unserem Universum angebotenen passiven Fonds verantwortlich. Hinter den beiden Anbietern rangieren auf den Plätzen drei bis fünf State Street Global Advisors, Vanguard und Société Générale (bzw. Lyxor). Dass dieser Markt von den grossen Vermögensverwaltern beherrscht wird, ist wenig überraschend: Das Geschäft mit passiven Anlageprodukten setzt aufgrund der tiefen Produktgebühren eine gewisse kritische Grösse voraus, um Skaleneffekte generieren zu können.

Wir erwarten, dass das Angebot an passiven nachhaltigen Fonds weiter steigen und die Palette nochmals differenzierter werden dürfte. Interessant ist, dass Fondsanbieter neue Passivprodukte lancieren, die sich näher an den Mutterindizes orientieren als dies bisher bei einigen Produkten im analysierten Fondsuniversum der Fall war. Denn mit einem «strengen» Selektionsprozess ist ein Tracking Error verbunden, der sich gegenüber traditionellen Indizes öffnet. Als Beispiel sei hier der MSCI World SRI erwähnt, der lediglich noch etwa 25 Prozent der Marktkapitalisierung des zugrundeliegenden Mutterindex beinhaltet. Die angesprochenen neuen Passivprodukte orientieren sich näher am Mutterindex, der Tracking Error fällt tiefer aus. Interessant ist, dass sich die Gebühren nachhaltiger Passivprodukte denjenigen des konventionellen Segments passiver Produkte anzunähern scheinen.

Unsere 2019er-Studie – sie erscheint am 21. November 2019 – wird diese jüngsten Entwicklungen mit konkreten Zahlen und Fakten untermauern. Wir präsentieren die Studie anlässlich des «IFZ Sustainable Investments Day 2019» in Zürich. Melden Sie sich jetzt an und sichern Sie sich Ihren persönlichen Platz!

[1] Nachfolgend finden Sie die Links zu den bisher erschienenen Blog-Beiträgen:

Nachhaltige Themenfonds: Green Bonds Fonds top, Energie- und Wasserfonds flop

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.