20. Mai 2019

Wie werden Investmentfonds «nachhaltig»? Kleines 1×1 der Selektionsstrategien

Die Landschaft nachhaltiger Publikumsfonds ist in der Schweiz letztes Jahr um satte 113 neue Fonds gewachsen. Schweizer Investoren stehen heute 423 Fonds zur Verfügung, die neben finanziellen Kriterien auch solche der Sozial- und Umweltverträglichkeit berücksichtigen.

In einer Serie von Blog-Beiträgen analysieren wir die Landschaft dieser Anlageprodukte.[1] Wir stützen uns auf die publizierte «IFZ Sustainable Investments Studie 2018». Die Studie wurde u.a. unterstützt von BlackRock, BMO Global Asset Management, Raiffeisen Schweiz, UBS, BNP Paribas Asset Management, Candriam, Erste Asset Management, Lombard Odier, OLZ, PIMCO und Schroders.

Autoren: Manfred Stüttgen, Brian Mattmann

Das Differenzierungsmerkmal nachhaltiger Fonds ist der zugrundeliegende Investmentprozess, der im Vergleich zu einem konventionellen Anlageprozess um eine ESG-Komponente (Environment, Social, Governance) erweitert wird. Je nachdem unterscheiden sich die nachhaltigen Anlagestrategien zwischen den Fondsmanagern deutlich. Unterschiedliche Begrifflichkeiten und Interpretationsdifferenzen von Nachhaltigkeitskonzepten machen die Grenzziehung zwischen einzelnen Ansätzen für Aussenstehende allerdings zu einer Herausforderung. Regulatorische Initiativen (Stichwort: Taxonomie der EU) oder auch die Initiative von Branchenverbänden wollen hier einen Beitrag zur Standardisierung der Terminologie und zur Erhöhung von Transparenz leisten.

Die in Abbildung 1 genannten Nachhaltigkeitsstrategieansätze erscheinen begrifflich zunächst klar. Versucht man aber, nachhaltige Investmentfonds nach diesen Strategien – basierend auf öffentlich zugänglichen Informationen und zum Zwecke der Vergleichbarkeit – zu beschreiben und zu klassifizieren, stösst man auf Schwierigkeiten. Denn die durch einen Fondsanbieter angewendeten Nachhaltigkeitsstrategien sind in den öffentlich zugänglichen Dokumenten meistens sehr knapp oder gar nicht transparent dargestellt. Ein einheitliches Verständnis oder gar ein gemeinsamer Standard existieren heute noch nicht. Kommt hinzu, dass in der Praxis oftmals verschiedene Strategien kombiniert werden und diese zum Teil auf vorgelagerten Stufen des Investmentprozesses zur Anwendung kommen: Dies ist z.B. dann der Fall, wenn ein Fondsanbieter aufgrund eines normbasierten Screenings ausgewählte Investmentobjekte (z.B. Produzenten kontroverser Waffen) aus sämtlichen seiner Anlageprodukte ausschliesst. Werden diese Kombinationen nachhaltiger Selektionsstrategien nicht explizit und transparent beschrieben, sind sie für den Anleger meist nicht mehr sichtbar.

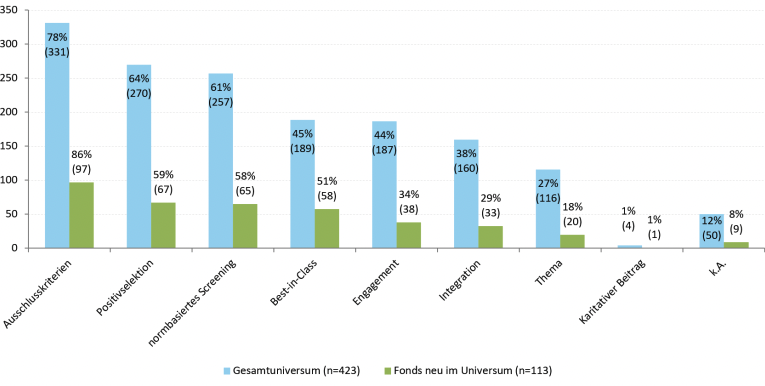

Abbildung 2 zeigt die verwendeten Nachhaltigkeitsansätze der 423 von uns identifizieren nachhaltigen Publikumsfonds und die prozentuale Häufigkeit dieser Strategien im Überblick (blaue Säulen). Separat herausgebrochen sind die Nachhaltigkeitsstrategien der 113 neu in das Fondsuniversum aufgenommenen Publikumsfonds (grüne Säulen). Die Grafik zeigt, dass die gleichzeitige Nennung mehrerer Strategien auf Fondsebene sehr häufig ist, es kommen in der Praxis also meist verschiedene Strategien gleichzeitig und kombiniert zum Einsatz.

Mehr als drei Viertel (=331 Fonds) der gesamthaft 423 nachhaltigen Publikumsfonds nutzen Ausschlusskriterien in ihren Investmentprozessen. Ausschlusskriterien sind damit die am häufigsten genutzte Nachhaltigkeitsstrategie. Ausschlüsse resultieren typischerweise auf der Basis eines normenbasierten Screenings – 61 Prozent der Fonds (=257 Fonds) nutzen einen normbasierten Screening-Ansatz. Als Grundlage des normbasierten Screenings können Gesetze, Verordnungen, Regelwerke, Kodizes oder Standards dienen, wie z.B. der UN Global Compact oder die ILO-Konventionen, die einen eher «objektiven» Charakter haben. Diesem Ansatz steht das wertebasierte Screening gegenüber, das einen eher «subjektiven» Charakter hat und sich eher an den Präferenzen des Investors als an universal, länderübergreifend anerkannten Regeln orientiert. Beispielhaft für einen wertebasierten Ansatz wäre z.B. der Ausschluss von Alkohol- oder Tabakproduzenten. In der Praxis stellen wir fest, dass sich Ausschlüsse oftmals auf eine Kombination von norm- und wertebasierten Kriterien abstützen. Speziell bei den wertebasierten Kriterien gibt es länderübergreifend allerdings grosse kultureller Unterschiede.

64 Prozent aller nachhaltigen Fonds (=270 Fonds) in unserem Universum verwenden den Ansatz der Positivselektion, bei dem Unternehmen gewisse ESG-Auswahlkriterien besonders gut erfüllen müssen respektive bei denen die Investmentobjekte gewisse ESG-Mindestanforderungen erfüllen müssen. Die Weiterentwicklung der Positivselektion in Form eines Best-in-Class-Ansatzes (=Reinform der Positivselektion) wird von 45 Prozent der Fonds (=189 Fonds) verwendet. Die Auswahl der «klassenbesten» Unternehmen gemessen an ESG-Kriterien rangiert damit an vierter Stelle der am häufigsten genutzten Nachhaltigkeitsstrategien in unserem Fondsuniversum.

Von den 113 neuen nachhaltigen Publikumsfonds in unserem Universum verwenden 86 Prozent (=97 Fonds) Ausschlusskriterien, 59 Prozent (=67 Fonds) definieren ESG-Mindestanforderungen (=Positivselektion) und 58 Prozent (=65 Fonds) legen ihrem Nachhaltigkeitsansatz ein normbasiertes Screening zugrunde – siehe die grünen Säulen in Abbildung 2. Die «neuen» Fonds unterscheiden sich in der Auswahl der genutzten ESG-Strategien nur geringfügig von der Grundgesamtheit: Im Vergleich setzen sie etwas häufiger Ausschlusskriterien und den Best-in-Class-Ansatz ein, sie verwenden aber seltener den Ansatz der Positivselektion, der Integration sowie des aktiven (Aktionärs-)Engagements.

Speziell sei an dieser Stelle der «UBS Global Gender Equality UCITS ETF» erwähnt, der als einziger neuer Fonds einen karitativen Beitrag leistet. Ein Basispunkt des verwalteten Vermögens wird an die UBS Optimus Foundation gespendet, die philanthropische Programme unterstützt, um Gesundheit, Bildung, Schutz und die frühe Entwicklung von Kindern weltweit zu verbessern. Etablierte Fonds mit einem karitativen Zweck sind ausserdem der Cancer Charity Support Fund Moderate von PMG Fonds, der Swisscanto Swiss Red Cross Charity Fund von Swisscanto Invest und der TL Nachhaltigkeitsfonds BRASCRI von Banca Credinvest.

Unsere 2019er-Studie – sie erscheint am 21. November 2019 – wird die neusten Entwicklungen auf dem Markt nachhaltiger Schweizer Publikumsfonds wieder im Detail untersuchen. Wir präsentieren die Studie anlässlich des «IFZ Sustainable Investments Day 2019» in Zürich. Melden Sie sich jetzt an und sichern Sie sich Ihren persönlichen Platz!

[1] Nachfolgend finden Sie die Links zu den bisher erschienenen Blog-Beiträgen:

Nachhaltige Themenfonds: Green Bonds Fonds top, Energie- und Wasserfonds flop

Passive Nachhaltigkeitsfonds und ETFs: Die Produktanbieter geben Vollgas!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.