17. Juni 2024

Kryptoinvestment – die Krux mit betrügerischen Investments

Zu Beginn des Jahres 2024 kam wieder Fahrt in die Kurse von Bitcoin und Co. Durch den spektakulären Kursanstieg wurde das Interesse der breiten Bevölkerung an solchen Investitionen erneut geweckt. Doch nicht jedes Investment ist seriös. Während die Betrugsmaschen immer perfider und deren Erkennung immer schwerer werden, laufen die Betrogenen Gefahr, sich selber strafbar zu machen.

Von Lars Hodel

Der letzte Kursanstieg bei den Kryptowährungen weckte erneut die Hoffnung auf einen schnellen Anlageerfolg. Die Aussicht auf hohe Renditen ist nicht nur für die Anleger, sondern auch für die Kriminellen interessant. Mit ausgeklügelten Geschäftsmodellen, raffinierten Vorgehensweisen und technischen Hilfsmitteln werden die Anleger und die Bankmitarbeitenden betrogen. Welche Vorgehensweisen kommen dabei zur Anwendung und was bedeutet dies für die Banken?

Betrügerische Geschäftsmodelle

Betrügerische Geschäftsmodelle im Zusammenhang mit Kryptowährungen können in einer Vielzahl von Formen auftreten. Sämtliche der nachfolgend dargelegten Beispiele wurden im Rahmen von Abklärungen, die die involvierten Banken gestützt auf das Geldwäschereigesetz tätigen mussten, festgestellt.

Das meistverbreitete und aus Sicht der Betrüger einfachste Geschäftsmodell ist die Verwendung von Webseiten, welche lohnende Investitionen mit hohen Gewinnen vortäuschen. Diese Betrugsmasche ist mittlerweile weitreichend bekannt und wird bereits seit längerer Zeit verwendet, wobei durch den aktuellen Trend neuerdings vermehrt Kryptowährungen als Lockmittel benutzt werden. Häufig werden die Kryptowährungen neben der Möglichkeit zum Handeln von Optionen und Fremdwährungen angeboten. Bei dieser Vorgehensweise haben die Investoren über die Webseite die Möglichkeit, Geld einzubezahlen und vermeintlich mit verschiedenen Produkten zu handeln, wobei ihnen der Gewinn auf der Plattform ausgewiesen wird. Sobald die Investoren hingegen die Auszahlung des vermeintlichen Gewinns verlangen, wird diese verweigert oder der Kontakt zur entsprechenden Plattform ist plötzlich nicht mehr möglich. Viele dieser Plattformen sind bereits auf Warnlisten der Aufsichtsbehörden enthalten und lassen sich beispielsweise über das Investor Alerts Portal der IOSCO abfragen.

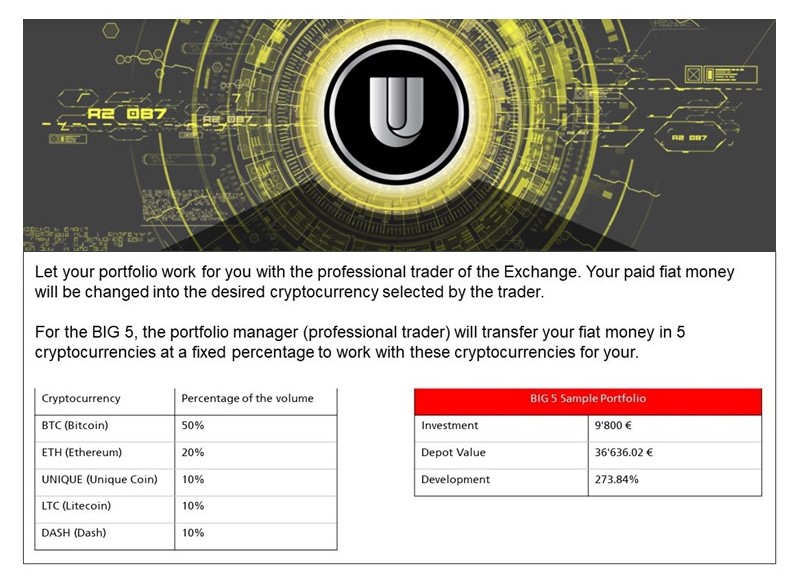

Neben den Investitionsplattformen kommen zunehmend neue betrügerische Angebote auf. Dabei werden technische Eigenschaften sowie Trends im Zusammenhang mit Kryptowährungen gezielt eingesetzt, um Investoren anzusprechen und die hohen Renditeversprechen zu plausibilisieren. Hauptsächlich handelt es sich dabei um Möglichkeiten zur Generierung von Einkommen mittels aktiver Teilnahme an den Konsensmechanismen, also beispielsweise mittels der Teilnahme an der Berechnung von Algorithmen zur Verifizierung von Transaktionen. Aber auch der Einsatz von Decentralized Finance, also der Durchführung von Finanzdienstleistungen ohne Unterstützung eines Intermediärs direkt zwischen den Teilnehmenden auf der Blockchain, kommt dafür in Frage. Bei ersterem haben die Investoren die Möglichkeit, Kryptowährungen auf der Blockchain zu hinterlegen und so an deren Sicherung teilzunehmen. Im Fachjargon spricht man diesfalls vom sogenannten «Staking». Als Gegenleistung werden die Investoren mit sogenannten «Rewards» entschädigt. Die Höhe dieser «Rewards» ist von verschiedenen Faktoren abhängig. Die Rendite kann allerdings, je nach Kryptowährung, deutlich über 10% pro Jahr liegen. Bei zweiterem können beispielsweise Kryptowährungen direkt zwischen den Beteiligten und somit ohne zentrale Gegenpartei getauscht werden. Damit ein solcher Tausch ohne zentrale Gegenpartei stattfinden kann, muss die Liquidität für den Tausch durch die Teilnehmer zur Verfügung gestellt werden. Entsprechend werden die Teilnehmer für die Bereitstellung der Liquidität entschädigt und generieren so Einkommen. Wie aus der unten aufgeführten Abbildung ersichtlich ist, legen die Betrüger bei der Erstellung der Webseiten viel Wert darauf, dass dem Betrachter das hohe Renditeversprechen unmittelbar ins Auge springt. Darüber hinaus enthält die Seite wenig Informationen. Im Rahmen der von der Bank getätigten Abklärungen gaben die Kunden an, der Anbieter habe die hohen Renditen mit «Staking-Rewards», also der aktiven Teilnahme am Konsensmechanismus, begründet, was für diese plausibel erschien. Bei genauerem Hinsehen wurde hingegen ersichtlich, dass zum Zeitpunkt der durch die Bank vorgenommenen Abklärungen von den 5 genannten Kryptowährungen lediglich Ethereum und, in beschränktem Umfang, auch DASH solche Staking-Rewards generieren konnten. Erwähnenswert ist darüber hinaus, dass DASH kontrovers diskutiert wird, weil gewisse Funktionen die Nachvollziehbarkeit auf der Blockchain erschweren. Zusätzlich konnte bezüglich des UNIQUE Coins zum Zeitpunkt der Abklärungen keinerlei weiterführende Informationen gefunden werden. Es existierte weder ein entsprechender Smart Contract noch eine eigene Blockchain für diesen Coin. Es ist daher fraglich, ob diese Kryptowährung überhaupt existiert.

Noch perfider war ein Fall, bei dem die Investoren im Rahmen des öffentlichen Angebots von Kryptowährungen via Webseiten und in diversen öffentlichen Chatgruppen verschiedenste Informationen, unter anderem ein White Paper und einen Link auf die entsprechende Blockchain, erhalten haben. Aufgrund der Abklärungen mit den Kunden wurde der Bank ein Link zu einem Blockexplorer zugestellt. Ein Blockexplorer dient dazu, dass auf einer Webseite sämtliche Transaktionen und Adressen einer Blockchain öffentlich und transparent einsehbar sind. Im vorliegenden Fall erschien der Blockexplorer jedoch unstimmig. Zum einen waren gewisse Adressen zwar auf der Startseite sichtbar, konnten aber über die Suchfunktion des Blockexplorers nicht eruiert werden. Zum anderen waren auf der Hauptseite Transaktionen aufgeführt, die auf den jeweiligen Adressen nicht auffindbar waren. Daneben gab es Unstimmigkeiten hinsichtlich der Anzahl der aktiven Adressen und des Inhalts verschiedener Blöcke. In der Gesamtheit entstand der Eindruck, dass die Funktionsweise eines Blockexplorers nachgebaut wurde, um die Existenz der Blockchain vorzugaukeln. Die Erkennung dieses Betrugs durch die Bank war nur möglich, weil bei den Mitarbeitenden ein Verständnis über die grundlegenden Funktionen einer Blockchain vorhanden waren. Dahingehend hatten Investoren ohne dieses Fachwissen den Eindruck, dass das angebotene Produkt und die entsprechende Blockchain bereits operativ in Betrieb sei, was die Motivation für ihr Investment darstellte.

Wie die aufgeführten Beispiele zeigen, dürfte es für die Investoren in Zukunft nicht einfacher werden, unseriöse Anbieter zu erkennen. Somit ist zu erwarten, dass betrügerische Aktivtäten in diesem Bereich weiter zunehmen werden. Für die Investoren ist demnach wichtig, dass sie sich über die Thematik informieren und solche Dienstleistungen bei vertrauenswürdigen und regulierten Intermediären in Anspruch nehmen. Nicht umsonst ist «Do your own research», üblicherweise als Akronym «DYOR» benutzt, ein viel wiederholter Ratschlag im Umfeld der Kryptowährungen.

Herausforderungen für die Banken

Oftmals bewegen sich die Investitionen der Betrogenen in einer Höhe, welche durch die Transaktionsmonitoring-Systeme nicht als auffällig betrachtet werden. Eine initiale Erkennung solcher Transaktionen basiert somit in vielen Fällen auf Hinweisen durch Kunden, Frontmitarbeitende, öffentliche Berichterstattungen oder gestützt auf Zahlungsrückweisungen von anderen Banken. Auch Hinweise von Strafverfolgungs- und Aufsichtsbehörden, wie beispielsweise durch Editionsverfügungen, lösen häufig zusätzliche Abklärungen aus. Wie aufgezeigt wurde, werden die Betrugsmaschen im Bereich der Kryptowährungen zunehmend raffinierter. Daher ist es von entscheidender Bedeutung, dass die Mitarbeitenden die Möglichkeit besitzen, innerhalb der Organisation auf entsprechendes Spezialwissen zurückzugreifen. Ansonsten laufen die Banken Gefahr, offensichtliche Umstände nicht zu erkennen oder sich mit oberflächlichen Abklärungsergebnissen zufrieden stellen zu müssen.

Häufig ist überdies zu beobachten, dass die betrogenen Investoren im Verlauf ihres Investments von den Kriminellen inkriminierte Gelder erhalten, beziehungsweise weiterleiten. Dabei handelt es sich erfahrungsgemäss um Teilauszahlungen vermeintlicher Gewinne, welche in der Realität aus dem betrügerischen Geschäftsmodell der Plattformbetreiber und somit aus einer kriminellen Handlung stammen. Ebenfalls zu beobachten sind Zahlungen, welche Kunden erhalten und zur angeblichen Sicherung des Investments an weitere Parteien, die sich oftmals im Ausland befinden, weiterleiten müssen. Somit sind die Betrogenen nicht nur Opfer, sondern agieren häufig auch als sogenannte Money Mules, also als Personen, die illegale Geldtransaktionen durchführen und sich durch ihr Verhalten strafbar machen. Die kontoführende Bank wird solche Transaktionen zum Anlass nehmen, die Melderelevanz dieser Transaktionen zu prüfen und gegebenenfalls eine Verdachtsmeldung an die Meldestelle für Geldwäscherei (MROS) beim Bundesamt für Polizei (fedpol) zu erstatten. Erkennt die Bank diese Umstände nicht, läuft sie Gefahr, ihre Meldepflicht zu verletzen oder unvollständig wahrzunehmen.

Autor: Lars Hodel

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.