497 InsurTech-Startups, die die Versicherungsbranche revolutionieren (wollen)

In Kooperation mit dem House of Insurtech Switzerland (HITS) hat das Institut für Finanzdienstleistungen Zug IFZ erstmals den IFZ InsurTech Report erstellt. Dieser bietet einen umfassenden Überblick der InsurTech-Landschaft in Europa. Insgesamt haben wir 497 aktive InsurTechs im europäischen Markt identifiziert, wovon 50 in der Schweiz domiziliert sind. Neben der reinen Identifikation der Startups konzentriert sich die Analyse insbesondere auf deren Geschäftsmodell, Standort sowie Kundenstruktur. Im heutigen Blog-Beitrag diskutieren wir ausgewählte Ergebnisse der Studie.

03.12.2021, von Professor Dr. Thomas Ankenbrand, Moreno Frigg und

Prof. Dr. Florian Schreiber

IFZ InsurTech Report 2021 – Jetzt direkt lesen!

Der vollständige IFZ InsurTech Report 2021 kann HIER gelesen werden.

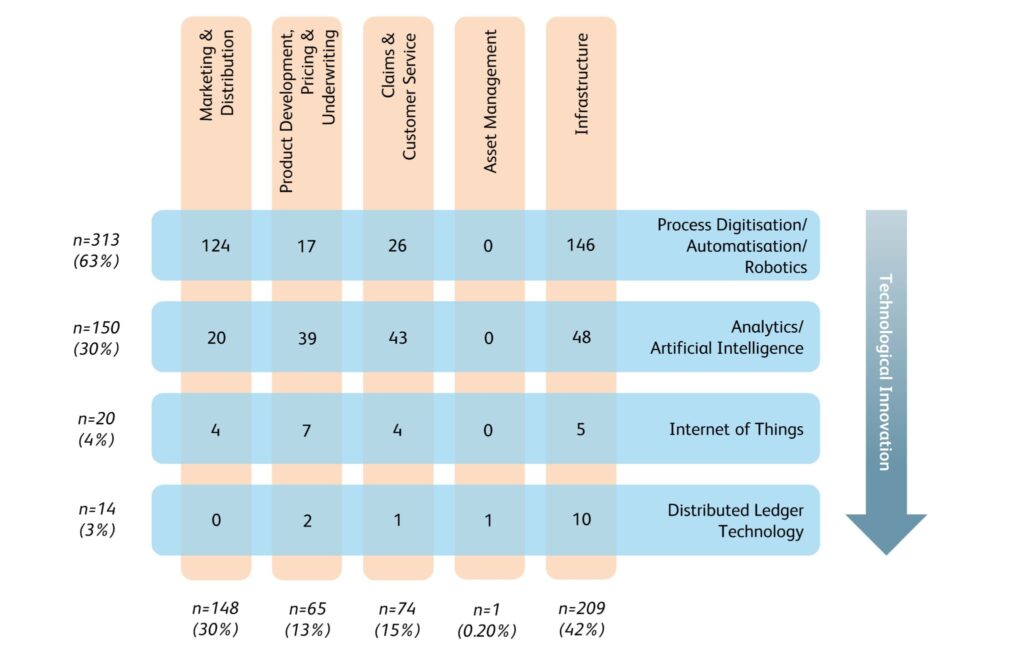

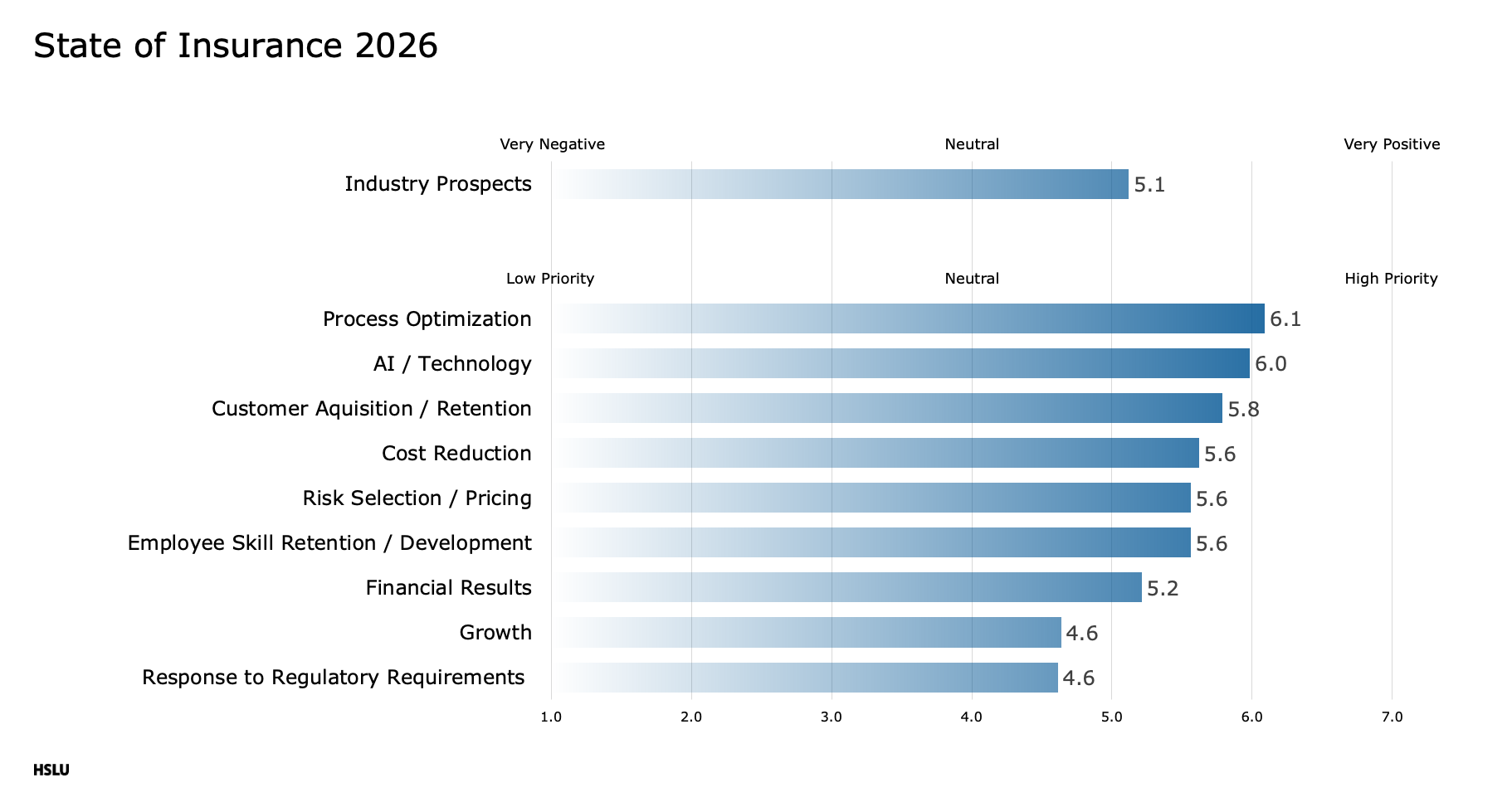

Der erste Schritt unserer systematischen Analyse klassifiziert die InsurTechs anhand ihres Geschäftsmodells. Dabei untersuchen wir, in welchem Bereich der Wertschöpfungskette das InsurTech tätig ist und welche Technologie als Basis dient. Hinsichtlich der Wertschöpfungskette zeigt sich, dass sich 148 InsurTechs (30%) auf Marketing & Distribution konzentrieren. Deutlich geringere Anteile ergeben sich für Claims & Customer Service (74 InsurTechs; 15%) und Product Development, Pricing & Underwriting (65 InsurTechs; 13%). Lediglich ein InsurTech (0.20%) ist im Bereich Asset Management tätig. Mit insgesamt 209 InsurTechs (42%) ist die Mehrheit der Anbieter im Bereich Infrastruktur anzusiedeln. Es ist jedoch anzumerken, dass in diese Kategorie auch InsurTechs fallen, die entweder die ganze Wertschöpfungskette abdecken oder zumindest in zwei verschiedenen Bereichen tätig sind.

Europäische InsurTechs setzen vor allem auf etablierte Technologien

Die Analyse zeigt, dass sich die InsurTechs vorwiegend auf etablierte technologische Lösungen stützen. So spezialisieren sich 313 Anbieter (63%) auf Process Digitisation/Automatisation/Robotics und 150 InsurTechs (30%) auf Analytics/Artificial Intelligence. Insgesamt 20 InsurTechs (4%) setzen Internet of Things-basierte Lösungen ein und 14 Startups (3%) fokussieren sich auf die Distributed Ledger Technology (Blockchain). Die nachfolgende Grafik zeigt die Klassifikation der Startups anhand der Wertschöpfungskette und eingesetzten Technologie. In Bezug auf Letztere impliziert die Auflistung von oben nach unten den Innovationsgrad (Reife) der einzelnen Technologien.

Grossbritannien ist der grösste InsurTech-Hub in Europa

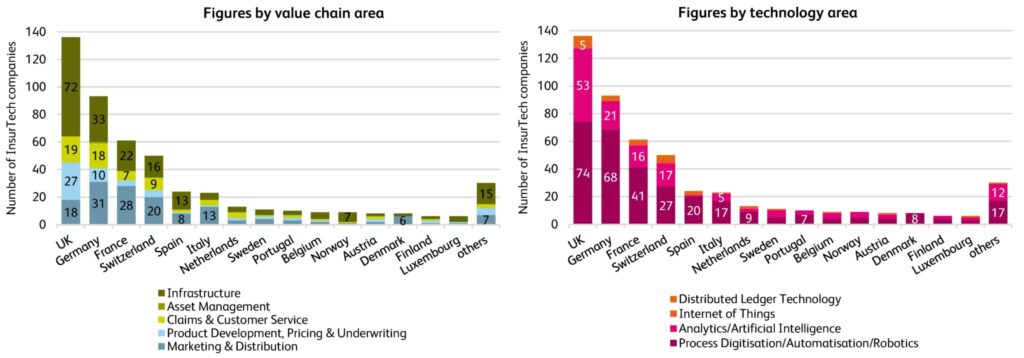

Obwohl unsere Stichprobe insgesamt 31 Länder umfasst (EU, Schweiz, Liechtenstein, Grossbritannien & Norwegen), zeigt sich, dass der Grossteil der InsurTechs entweder in Grossbritannien (27%), Deutschland (19%), Frankreich (12%) oder der Schweiz (10%) ansässig ist. Der kumulierte Anteil dieser Länder an allen identifizierten InsurTechs beläuft sich somit auf knapp 70%. Betrachtet man jedoch die Anzahl InsurTechs im Verhältnis zur Anzahl Einwohner, übertreffen kleine Länder die grösseren Länder mitunter deutlich. Dabei zeigt sich, dass Liechtenstein mit 26.3 InsurTechs pro eine Million Einwohner führend ist. Auf den weiteren Rängen folgen Luxemburg (10.2), die Schweiz (5.9) und Estland (3.8). Der grösste InsurTech-Hub Grossbritannien liegt mit 2.1 InsurTechs pro eine Million Einwohner lediglich auf dem fünften Rang.

Boom an Neugründungen in den Jahren 2015 bis 2017

Die Anzahl an Neugründungen europäischer InsurTechs nahm zwischen den Jahren 2010 und 2017 stetig zu. Insbesondere im Zeitraum von 2015 bis 2017 sind viele Neugründungen zu verzeichnen. Die höchste Wachstumsrate gegenüber dem Vorjahr wurde dabei im Jahr 2015 beobachtet (+103%). Seit dem Jahr 2017 ist die Anzahl an Neugründungen jedoch rückläufig. Ein möglicher Grund hierfür könnte beispielsweise sein, dass InsurTechs in diesem Zeitraum zwar gegründet wurden und bereits aktiv sind, allerdings noch vorrangig unterhalb des Radar der öffentlichen Wahrnehmung agieren. Eine vertiefte Analyse zeigt ferner, dass die jüngst gegründeten Startups überproportional stark auf neuere Technologien wie Internet of Things oder Distributed Leger Technology setzen.

InsurTechs fokussieren sich auf Property & Casualty und Geschäftskunden

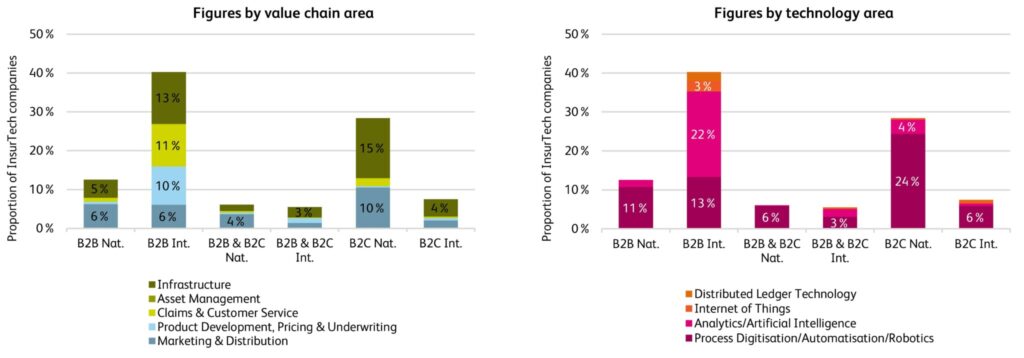

Von den 497 identifizierten InsurTechs fokussieren sich 48 Prozent ausschliesslich auf den Geschäftsbereich Property & Casualty und zwölf Prozent auf Life & Health. Lediglich ein InsurTech (0.20%) spezialisiert sich ausschliesslich auf Reinsurance. Die Kombination von Property & Casualty und Life & Health steht im Fokus von 34 Prozent der identifizierten InsurTechs. Betreffend die Kundenstruktur stellen wir fest, dass etwas mehr als die Hälfte (53%) der Unternehmen ihre Produkte/Lösungen international anbietet, während sich 47 Prozent auf ihren nationalen Markt konzentrieren.

Hinsichtlich der Differenzierung zwischen B2B und B2C können wir festhalten, dass 53 Prozent ausschliesslich Geschäftskunden und 36 Prozent ausschliesslich Privatkunden bedienen. Elf Prozent bieten die Produkte/Lösungen sowohl Geschäfts- wie auch Privatkunden an. Werden die Segmente zusätzlich nach regionalem Fokus unterteilt, wird erkennbar, dass insgesamt 40 Prozent Geschäftskunden in einem internationalen Umfeld ansprechen, während 29 Prozent nationale Privatkunden bedienen. Danach folgen 13 Prozent, welche nationale Geschäftskunden als ihre Zielgruppe definiert haben.

Die Schweiz, ein bedeutender InsurTech Hub in Europa

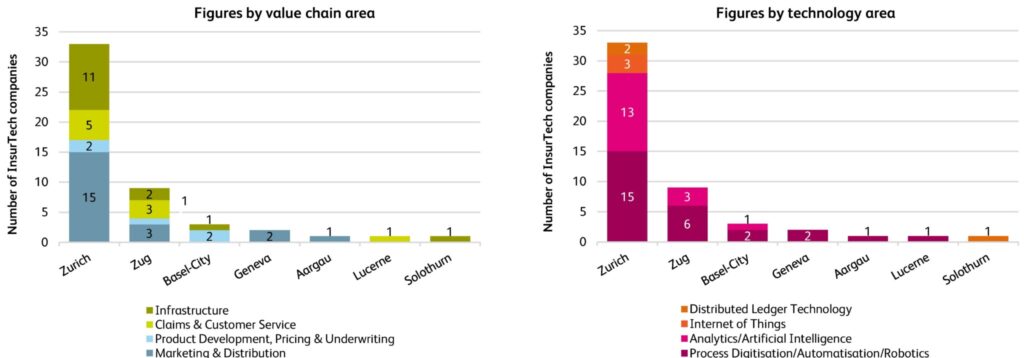

Ergänzend zur Analyse von europäischen InsurTechs haben wir uns vertieft mit der Schweizer InsurTech-Landschaft befasst. Mit zehn Prozent (50 Startups) der identifizierten Anbieter rangiert die Schweiz an vierter Stelle in Europa und ist somit ein bedeutender Hub. Eine Segmentierung des Ländermarktes zeigt, dass in nur sieben Kantonen InsurTechs beheimatet sind. Führend ist der Kanton Zürich, in welchem 33 InsurTechs (66%) ihren Sitz haben. Es folgen die Kantone Zug mit neun InsurTechs, Basel-Stadt (3), Genf (2) sowie Aargau, Luzern und Solothurn mit je einem InsurTech.

Schweizer InsurTechs konzentrieren sich auf Marketing & Distribution

Ein Vergleich der Schweizer mit europäischen InsurTechs verdeutlicht, dass sich verhältnismässig mehr Startups auf den Bereich Marketing & Distribution spezialisieren und weniger dem Bereich Infrastruktur zuzuweisen sind. Bei der Technologie setzen prozentual mehr Schweizer InsurTechs auf jüngere Technologien wie Internet of Things und Distributed Ledger Technology. Auch in den Ziel-Sparten sind Unterschiede zu identifizieren. So fokussieren sich Schweizer InsurTechs vermehrt auf eine Kombination aus Property & Casualty und Life & Health. Der Anteil dieser InsurTechs beträgt 42 Prozent. Eine reine Spezialisierung auf Property & Casualty ist für 40 Prozent der Startups auszumachen.

Weiter unterscheiden sich Schweizer InsurTechs von europäischen InsurTechs in Bezug auf ihre Kundenstruktur, wobei die Schweizer Vertreter vermehrt internationale Kunden bedienen. Neben den Unterschieden existieren jedoch auch Gemeinsamkeiten. So ist der prozentuale Anteil derjenigen InsurTechs, welche Geschäftskunden, Privatkunden oder einen Mix aus den beiden genannten bedienen, nahezu identisch. Auch hinsichtlich der Anzahl an Neugründungen unterscheiden sich Schweizer InsurTechs wenig von europäischen InsurTechs. Während im europäischen Markt viele Neugründungen in den Jahren 2015 bis 2017 vollzogen wurden, war eine ähnliche Tendenz in der Schweiz von 2016 bis 2018 zu beobachten.

Fazit

Der IFZ InsurTech Report zeigt, dass gemessen an der Anzahl Startups, Grossbritannien gegenwärtig europaweit führend ist (vor Deutschland und Frankreich). Weiterhin ist zu erkennen, dass die meisten Startups auf bewährte Technologien setzen. Sowohl Internet of Things als auch die Distributed Ledger Technology sind in der breiten Masse hingegen noch nicht prominent vertreten. Bezogen auf die Schweiz ist zu erkennen, dass die Anzahl an InsurTechs in Relation zur Einwohnerzahl hoch ist. Der Grossteil der Startups ist im Kanton Zürich angesiedelt. Die für Europa abgeleiteten Ergebnisse lassen sich mitunter auf die Schweiz übertragen, wenngleich auch bedeutende Unterschiede bestehen – beispielsweise hinsichtlich der Zielkundensegmente.

CAS Future of Insurance 2022 – Anmelden und digital durchstarten!

Am Donnerstag, den 3. März 2022 startet das CAS Future of Insurance 2022 – erforschen Sie neue Technologien und lernen Sie zukunftsgerichtete Lösungsansätze kennen. Treiben Sie Innovationen in Ihrem eigenen Arbeitsumfeld voran, um somit ein nachhaltiges Wachstum Ihres Unternehmens zu fördern.

Informationen und Anmeldemöglichkeit finden Sie HIER.

IFZ FinTech Konferenz 2022 – Anmelden und informiert bleiben!

Am Mittwoch, den 9. März 2022 findet die IFZ FinTech Konferenz 2022 statt – es erwarten Sie spannende Voten, die Publikation der IFZ FinTech Studie 2022 und ein inspirierender Austausch innerhalb der FinTech-Community.

Informationen und Anmeldemöglichkeiten finden Sie HIER.

Autor: Professor Dr. Thomas Ankenbrand

Autor: Moreno Frigg

Autor: Dr. Florian Schreiber

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.