Todesfallversicherung digital abschliessen? Schweizer Versicherer vs. Lemonade

Die Todesfallversicherung bietet Hinterbliebenen einen Schutz gegen die finanziellen Folgen des Todes der versicherten Person. Aufgrund der standardisierten Natur dieser Produkte sind diese gut dazu geeignet, rein digital angeboten zu werden. In der Schweiz ist ein Online-Abschluss sowohl bei der Generali, der Smile als auch der Zurich bereits heute möglich. Doch sind deren Prozesse auch kundenfreundlich ausgestaltet? Und wie schlagen sie sich im direkten Vergleich zum oft zitierten "Digital-Benchmark" Lemonade? Im heutigen Blog-Beitrag stelle ich alle vier Prozesse vor und gebe eine erste persönliche Einschätzung zur Kundenfreundlichkeit.

02.07.2021, von

Prof. Dr. Florian Schreiber

Eine Todesfallversicherung schützt Hinterbliebene vor finanziellen Risiken falls die versicherte Person während der Laufzeit verstirbt. Für Privatpersonen dient sie somit als optimale Absicherung im Rahmen von Immobilienfinanzierungen oder anderen Krediten. Aufgrund dessen verlangen viele Banken den Abschluss einer solchen Police bevor der Kredit ausbezahlt wird. Im geschäftlichen Bereich werden sie ebenfalls gerne genutzt, um das Unternehmen im Todesfall eines Geschäftspartners abzusichern. Die vom Versicherer ausbezahlte Todesfallsumme kann dann dazu verwendet werden, die künftigen Kreditraten zu bedienen bzw. Rechnungen zu bezahlen. Ein wichtiger Aspekt, der oftmals missverstanden wird, ist, dass ein solches Produkt allerdings nicht zur Altersvorsorge geeignet ist. Konkret ausgedrückt: Es enthält keinen Sparanteil und leistet nur im Todesfall (evtl. bereits im tödlichen Krankheitsfall) der versicherten Person in Form einer Kapitalauszahlung.

Standardisiertes Produktdesign mit der Prämie als zentralem Entscheidungsparameter

Im Rahmen eines 2016 publizierten wissenschaftlichen Artikels haben wir die Präferenzen von mehr als 2’000 Kunden bzgl. Todesfallversicherungen erhoben. Unsere Ergebnisse zeigen, dass die monatliche Prämie das dominante Produktattribut aus Sicht der Kunden ist. Erst danach folgen die Reputation des Anbieters, das Vorliegen einer Vorab-Auszahlungsoption bei tödlicher Krankheit und der Ablauf der Gesundheitsprüfung. Mit gerade einmal 6.66% der relativen Wichtigkeit kristallisierte sich der Verkaufskanal (online oder persönlich) als unwichtigstes Merkmal aus Sicht der Kunden heraus. Grundsätzlich überrascht diese Rangfolge nur wenig, da die Policen hochstandardisiert sind und sich daher nur schwer über konkrete Produkteigenschaften differenzieren können. (Den vollständigen Artikel inkl. aller Ergebnisse finden Sie bitte HIER. Eine praxisorientierte Zusammenfassung finden Sie bitte HIER. Gerne können Sie mich auch kontaktieren, dann schicke ich Ihnen die beiden Dokumente zu.)

Knapp fünf Jahre später ist insbesondere die jüngere und digital-affine Kundengruppe zunehmend bereit, Versicherungsprodukte online abzuschliessen. Vereinzelte Versicherer versuchen nun daher, sich über den Abschlussprozess von der Konkurrenz zu differenzieren. Im folgenden Beitrag vergleichen wir, wie diese digitalen Ansätze ausgestaltet sind und sich im internationalen Vergleich bewähren.

Online-Abschluss lediglich bei drei Anbietern möglich

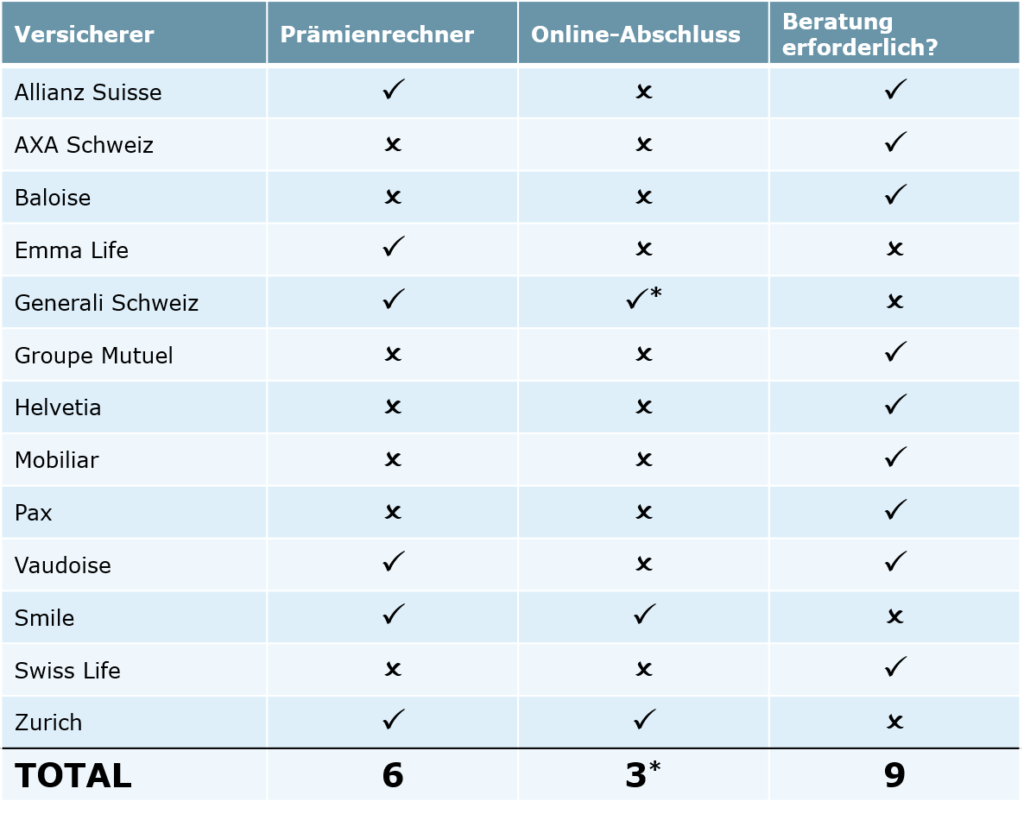

Die Tabelle enthält eine Übersicht der Schweizer Lebensversicherer und ihrer Angebote im Bereich Todesfallversicherung. Es zeigt sich, dass lediglich sechs Versicherer einen Prämienrechner auf ihrer Website anbieten. Neben der Allianz Suisse sind dies die Emma Life (Tochter der Pax), die Generali Schweiz, Smile, die Vaudoise und die Zurich Schweiz. Von diesen bieten wiederum nur die Generali Schweiz, Smile und die Zurich Schweiz einen Online-Abschluss an. Bei der Generali Schweiz können Kunden aus insgesamt neun Produktkombinationen (Laufzeit und Todesfallsumme) wählen. Alle anderen Kombinationen können nicht direkt online abgeschlossen werden. Smile bietet vier vorgefertigte Pakete an, lässt jedoch auch eine gewisse Individualisierung bzgl. der Todesfallsumme zu. Das Angebot der Zurich Schweiz präsentiert sich ebenfalls flexibel und erlaubt eine Vielzahl an verschiedenen Produktausgestaltungen. Der Prozess der Emma Life suggeriert zunächst ebenfalls einen rein digitalen Abschluss. Allerdings werden die Kunden im letzten Schritt darauf hingewiesen, dass der Antrag via E-Mail eintrifft und postalisch retourniert werden muss.

Wie gestaltet sich der Antragsprozess der Generali, der Smile und der Zurich?

Generali Schweiz

Zu Beginn müssen die Kunden allgemeine Informationen über sich bereitstellen. Hierzu zählen ihr Geburtsdatum, ihr Geschlecht, ihre Adresse, ihre Nationalität, ihr Raucherstatus und der gewünschte Versicherungsbeginn. Anschliessend kann das gewünschte Produkt aus neun Kombinationen (vgl. Abbildung 1) ausgewählt werden. Die Todesfallsumme für den Online-Abschluss ist auf CHF 300’000 und die Versicherungsdauer auf 20 Jahre limitiert. Im nächsten Schritt müssen sechs Gesundheitsfragen und vier allgemeine Fragen beantwortet werden. Nach einer kurzen Übersicht des Produkts und der Eingabe der Anschrift stehen die AVB zum Download bereit und das Produkt kann online abgeschlossen werden. Zum Prämienrechner/Online-Antrag der Generali Schweiz geht es HIER.

Smile

Das Online-Produkt Smile.life ist ebenfalls sehr nutzerfreundlich ausgestaltet. Zunächst sind das Geschlecht und der Raucherstatus einzugeben, gefolgt von Angaben zum Wohnort, Alter sowie Körpergrösse und Gewicht. Nach der Abklärung, ob man eine «US-Person» ist, lässt sich das individuelle Angebot auch direkt berechnen. Insgesamt werden vier verschiedene Produktkombinationen mit Todesfallsummen von CHF 25’000 bis CHF 100’000 vorgeschlagen (vgl. Abbildung 2). Letztere stellt zugleich die Höchstgrenze dar, wohingegen die Kunden ihre Absicherungshöhe innerhalb dieser Grenzen beliebig wählen können (in CHF 5’000-Schritten). Vor Abschluss müssen lediglich zwei Gesundheitsfragen beantwortet werden, was jedoch auch der vergleichsweise niedrigen Todesfallsumme geschuldet sein kann. Zum Prämienrechner/Online-Antrag der Smile geht es HIER.

Zurich Schweiz

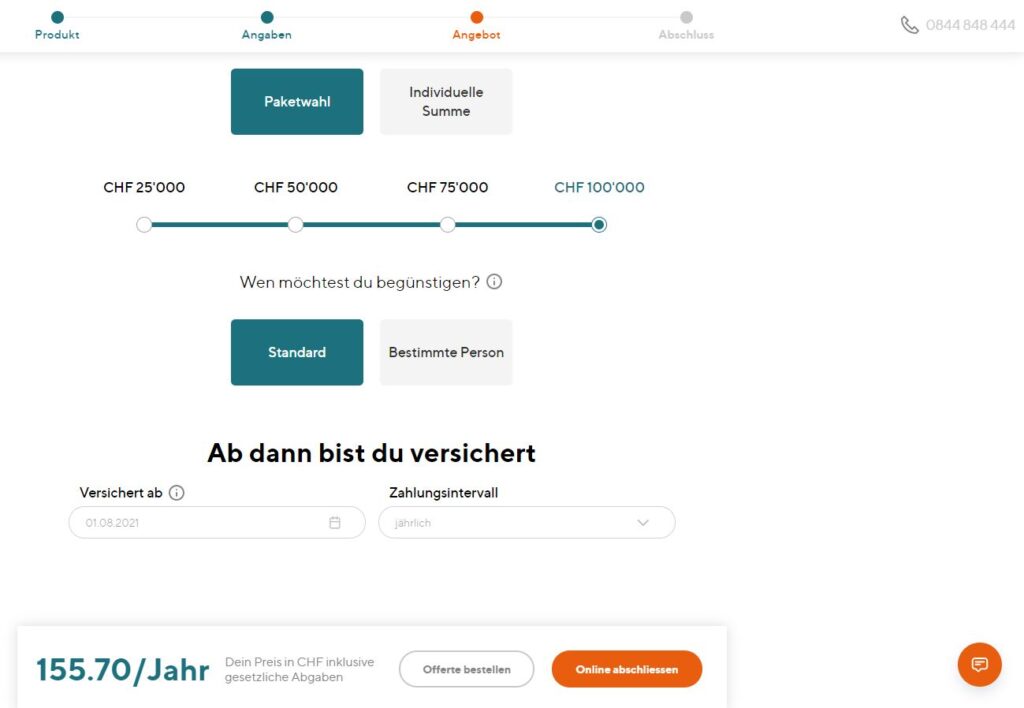

Die Zurich Schweiz fragt direkt nach Eingabe des Geburtsdatums, des Geschlechts und des Raucherstatus, ob die Kunden auch eine Erwerbsunfähigkeitsversicherung einschliessen möchten. Anschliessend bietet der Prozess eine Auswahl zwischen zwei Produktkombinationen, die sich in ihrer Versicherungssumme unterscheiden. Hat man einen dieser Vorschläge ausgewählt, müssen je nach Todesfallsumme unterschiedlich viele Gesundheitsfragen beantwortet werden. Bei einer Absicherung von CHF 150’000 sind es vier Fragen, wohingegen bei Todesfallsummen ab CHF 250’000 sechs zusätzliche Fragen zu beantworten sind (vgl. Abbildung 3). Im Gegensatz zur Generali Schweiz verlangt der Rechner auch die Eingabe der Körpergrösse und des Körpergewichts. Nach Eingabe des Namens, der E-Mail-Adresse, der Telefonnummer und des Zivilstands wird die Wohnadresse, das Geburtsland und die Nationalität abgefragt. Nach kurzer Abklärung einer möglichen Steuerpflicht in den USA ist der vollständig digitale Abschluss bereits möglich.

Besonders interessant ist, dass den Kunden abhängig vom Alter unterschiedliche Produktkombinationen angezeigt werden. Auch bei Klicken des «Zurück»-Buttons während des Prozesses werden immer höhere Todesfallsummen als Auswahlmöglichkeiten angeboten. Wählt man beispielsweise CHF 250’000 aus und entscheidet sich bei den Gesundheitsfragen einen Schritt zurückzugehen, erscheint ebenfalls ein Produkt mit einer Todesfallsumme von CHF 350’000. Dies geschieht so lange bis die maximale Absicherung von CHF 500’000 erreicht ist. In Abhängigkeit der Summe wird ebenfalls noch nach geplanten Reisen in Kriegsgebiete und ausgeübten Sportarten gefragt. Zum Prämienrechner/Online-Antrag der Zurich Schweiz geht es HIER.

Digitale Todesfallversicherung von Lemonade

Obgleich der europäische Markteintritt des (gehypten) InsurTechs Lemonade wenig bis gar nicht zu spüren war, gilt deren Ansatz insbesondere in den USA dennoch als Benchmark für den digitalen Versicherungsabschluss. Seit Beginn des Jahres bietet Lemonade neben Sachversicherungen nun auch eine Todesfallversicherung an (derzeit noch nicht in Europa erhältlich). Das Risiko wird jedoch nicht von Lemonade selbst getragen, sondern durch die North American Company for Life and Health Insurance bereitgestellt. Darüber hinaus greift Lemonade auf die Protect API-Plattform des digitalen amerikanischen Lebensversicherers Bestow zurück. Deren «Insurance-as-a-service»-Angebot erlaubt die Zusammenstellung verschiedener Produktkombinationen im Baukastenprinzip. In Kombination mit dem von Bestow bereitgestellten Zugang zu Daten von Dritten kann Lemonade seinen Kunden sowohl die Prämie als auch die Abschlussentscheidung in Echtzeit übermitteln. Das InsurTech verspricht, dass der gesamte Abschluss weniger als fünf Minuten in Anspruch nimmt. Doch wie gestaltet sich der Prozess beim digitalen «Vorreiter» denn nun konkret?

Langwieriger Prozess mit unübersichtlicher Darstellung

In einem ersten Schritt fragt Lemonade’s digitale Assistentin Maya, ob man bereits Kunde sei bevor anschliessend die Produktkategorie ausgewählt werden kann. Nach Angabe des Namens folgen drei kurze Fragen zum Alter und Gewicht sowie zu Erkrankungen und Drogenkonsum während der letzten zehn Jahre. Nachfolgend muss die Adresse sowie das genau Gewicht, die genaue Grösse, das Geburtsdatum und das Geschlecht angegeben werden. Im Gegensatz zu den Schweizer Versicherern will Lemonade die begünstigte(n) Person(en) wissen sowie auch über bestehende Lebensversicherungsprodukte informiert werden. Darüber hinaus werden die Kunden explizit nach einer möglichen COVID-19-Erkrankung gefragt. Auch die Frage nach einem signifikanten Gewichtsverlust über die letzten sechs Monate ist bei der Generali und der Zurich nicht zu finden.

Die weitere Risikoprüfung ist sehr ausführlich gestaltet, da nach vielen Aspekten einzeln gefragt wird. So müssen interessierte Personen nach Eingabe ihrer Adresse insgesamt 33 (!) Seiten durchklicken und unter anderem Fragen zum Einkommen und Trinkverhalten beantworten. Sobald dies geschehen ist, muss abschliessend noch die Sozialversicherungsnummer eingegeben werden. Die gesammelten Informationen kombiniert Bestow schliesslich mit Daten von Dritten und prüft, ob die antragsstellende Person den Versicherungsschutz erhält oder ob weitere Untersuchungen bzw. Abklärungen nötig sind. Ist dies erfolgreich erledigt, wird der Versicherungsschutz in der Mobile App angezeigt. Zum Prämienrechner/Online-Antrag von Lemonade (US-Desktopversion) geht es HIER.

Fazit

Todesfallversicherung: Digitale Prozesse von Generali, Smile und Zurich können überzeugen

Die Generali Schweiz, Smile und die Zurich Schweiz sind Stand heute die drei einzigen Schweizer Versicherer, die den Abschluss einer Todesfallversicherung vollständig digital anbieten. Selbst Emma Life, die Digitaltochter der Pax, erfordert nach einem vollständig digitalen Antragsprozess den Wechsel auf den analogen Kanal. Konkret muss der per E-Mail erhaltene Antrag ausgefüllt und per Post an die Pax retourniert werden. Aus meiner Sicht kommt dieser erzwungene Kanalwechsel überraschend und trübt das anfänglich positive Gefühl merklich. Die Generali Schweiz bietet hingegen einen übersichtlichen und schnellen Prozess, der in kurzer Zeit zu erledigen ist. Anzumerken ist hier allerdings, dass dies lediglich für die neun vorgeschlagenen Produktkombinationen gilt (vgl. Abbildung 1). Sobald man die Police anderweitig gestalten möchte, ist kein digitaler Abschluss mehr möglich.

Noch etwas schneller lässt sich das Produkt bei der Smile abschliessen. Hier überzeugen mich die übersichtliche Darstellung und die jederzeit präsente Möglichkeit, telefonisch oder via Chat mit dem Versicherer in Kontakt zu treten (vgl. Abbildung 2). Leider ist die Versicherungssumme auf CHF 100’000 begrenzt und daher evtl. nicht für alle Personen geeignet. Etwas aufwändiger und mitunter weniger übersichtlich gestaltet sich der Prozess bei der Zurich Schweiz. Dies ist vor allem der Tatsache geschuldet, dass die einzelnen Fragen auf mehreren Seiten hinterlegt sind. Im Gegenzug hierfür kann der Kunde sowohl die Laufzeit als auch die Versicherungssumme beliebig anpassen und dennoch online abschliessen. Dasselbe gilt für die Art der Todesfallsumme, das heisst konstant oder abnehmend, sowie für den Turnus der Prämienzahlung. Sowohl die Generali Schweiz als auch die Zurich Schweiz können mit ihrem Prozessdesign daher in Bezug auf Schnelligkeit bzw. Flexibilität punkten.

Digitaler Prozess von Lemonade ist langwierig, verschachtelt und unübersichtlich

Am wenigsten hat mich persönlich der langatmige Prozess von Lemonade überzeugt. Mehr als 34 einzelne Seiten mit teilweise mehreren Fragen sind schlicht ermüdend und tragen nicht zu einem positiven Kundenerlebnis bei. Dies kann auch die digitale Assistentin Maya nicht kompensieren, die zwar nett kommuniziert, während des Prozesses allerdings so gut wie keine Unterstützung bietet. Weiterhin fehlen mir persönlich eine (kurze) Übersicht meiner eingegebenen Daten sowie ein Fortschrittsbalken, der mir signalisiert, auf welcher Stufe im Prozess ich mich befinde.

Die Generali, Smile und die Zurich machen dies wesentlich besser. Man hat eine klare Übersicht der eingetragenen Informationen, da diese nicht auf 34 einzelne Seiten verteilt sind. Darüber hinaus bieten sie jederzeit die Möglichkeit via Telefon oder E-Mail (Kontaktformular) mit ihnen direkt bzw. einer Generalagentur in Kontakt zu treten. Aus Kundensicht fühlt man sich daher nie alleine gelassen.

Abschliessend muss man Lemonade jedoch zugutehalten, dass die Vielzahl an Fragen evtl. auch durch die regulatorischen Vorgaben bedingt ist und somit nicht direkt mit den beiden Schweizer Ansätzen verglichen werden kann.

CAS Future of Insurance – Online-Info-Veranstaltung am Dienstag, den 21. September 2021

Erfahren Sie am Dienstag, den 21. September 2021 alle wissenswerten Details über unseren CAS Future of Insurance und lernen Sie mich und meinen Kollegen Nils Hafner persönlich kennen.

Beginn ist um 18.30 Uhr online via Zoom; registrieren können Sie sich auf unserer Website unter folgendem Link.

Wir freuen uns auf Sie!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.