17. Juni 2019

Eignen sich Schweizer Crowdlending-Plattformen für Geldwäscherei oder Terrorismusfinanzierung?

Im Jahr 2017 waren 15 Crowdlending-Plattformen aktiv, welche mit 2'035 Krediten total 186.7 Millionen Schweizer Franken Kapital vermittelt haben. Es handelt sich also um ein hochaktuelles, relevantes Phänomen.

Von Manuel Küffer

Im Rahmen seiner Masterthesis im Studiengang MAS Economic Crime Investigation untersuchte der Autor, ob und inwiefern sich eine Schweizer Crowdlending-Plattform für Geldwäscherei und Terrorismusfinanzierung eignen könnte. Diese Thematik wurde bis anhin in der Schweiz noch nicht vertieft untersucht. Anhand eines eigens entworfenen Crowdlending-Prozessmodelles wurden mit acht Compliance-Fachexperten sowie mit vier Vertretern von Crowdlending-Plattformen Interviews durchgeführt.

Crowdlending

Crowdlending wird auch Peer-to-Peer Lending (P2P-Lending), Marketplace Lending, Lendingbased Crowdfunding oder kreditbasiertes Crowdfunding genannt. Beim Crowdlending stellt der Kapitalgeber (Kreditgeber) dem Kapitalsuchenden (Kreditnehmer) Fremdkapital als Darlehen zur Verfügung, welches zurückbezahlt werden muss. Der Kreditgeber verlangt als Gegenleistung eine angemessene Zinszahlung, die dem Wert des Darlehens entspricht. Crowdlending kann als interessante Alternative zum klassischen Kleinkreditbusiness der Banken betrachtet werden.

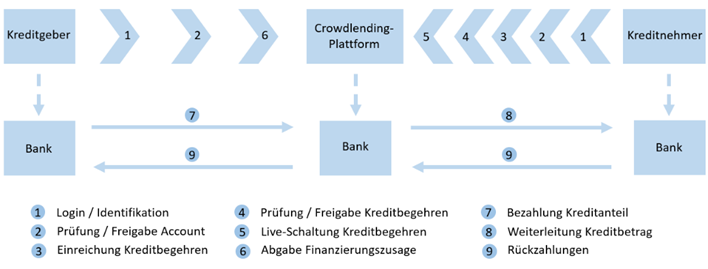

Crowdlending-Prozess:

Nachstehend sind sieben Erkenntnisse der Arbeit kurz und prägnant aufgeführt:

Erkenntnis Nr. 1

Bis dato gab es in der Schweiz noch keine entdeckten Fälle von Geldwäscherei und Terrorismusfinanzierung bei Crowdlending-Plattformen.

Erkenntnis Nr. 2

Risiken von Geldwäscherei und Terrorismusfinanzierung bei Crowdlending werden als tief, aber vorhanden eingeschätzt. Crowdlending ist in der Schweiz (zumindest zurzeit noch) ein eher nationales Geschäft: Kreditgeber und Kreditnehmer müssen über ein Konto einer Schweizer Bank sowie über ein Domizil in der Schweiz oder Liechtenstein verfügen.

Erkenntnis Nr. 3

Das Risiko von Terrorismusfinanzierung wird etwas höher als dasjenige von Geldwäscherei eingeschätzt. Als Person, welche den Terrorismus finanzieren will, könnte man relativ einfach und schnell als Kreditnehmer von einer grossen Crowd über mehrere Plattformen gleichzeitig viel Kapital sammeln, wobei jeder Kreditgeber einen kleinen, unauffälligen Betrag beisteuern kann. Für die Geldwäscherei würden sich bargeldintensive Möglichkeiten besser eignen.

Erkenntnis Nr. 4

Die befragten Crowdlending-Plattformen halten die gängigen gesetzlichen Geldwäschereipflichten (GwG-Pflichten) entsprechend ihrem Risikoprofil gut ein. Wichtig ist, dass die Plattformen jährlich von der Selbstregulierungsorganisation (SRO) sowie von einem externen Auditor überprüft werden. In Zusammenarbeit mit diesen Parteien kann in Zukunft immer noch eine Verschärfung der Umsetzung der GwG-Pflichten vereinbart werden. Die Bedeutung der Plattformen wird in Zukunft sicherlich zunehmen: Einerseits werden höhere Volumina über die Plattformen laufen, andererseits kann nicht ausgeschlossen werden, dass inskünftig auch exotischere Kunden als Nutzer agieren könnten. Dann wären die Massnahmen der Plattformen zu überdenken.

Erkenntnis Nr. 5

In den einzelnen Crowdlending-Prozessschritten wurden seitens Compliance-Fachexperten 25 mögliche Missbrauchspotenziale genannt. Nach Abgleich mit den aktuellen Massnahmen der Plattformen konnten nur bei 8 Missbrauchspotenzialen mögliche Schwachstellen festgestellt werden:

1) Schwaches Identifikationsverfahren

2) Unterlassung Feststellung des wirtschaftlich Berechtigten

3) Marktunübliche Angebote im Auktionsmodus

4) Finanzierungszusagen mit inkriminierten Geldern

5) und 6) Bareinzahlungen seitens Kreditgeber und Kreditnehmer

7) Geldfluss von Konto eines Dritten

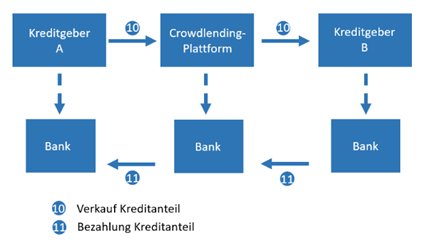

8) Sekundärmarkt

Diesbezüglich hat der Autor Handlungsempfehlungen formuliert.

Erkenntnis Nr. 6

Als eine der Schwachstellen wurde das Identifikationsverfahren genannt. Den Plattformen werden zwei Identifikationsverfahren empfohlen:

Videoidentifikation: Die der persönlichen Vorsprache gleichgestellte Videoidentifizierung ist zurzeit die beste Lösung. Optimal wäre es, diese mit einer «Test-Zahlung» von 5 Schweizer Franken ab dem Schweizer Bankkonto des Nutzers zu ergänzen, damit verifiziert werden kann, dass das Konto wirklich dem Nutzer gehört.

Onlineidentifikation: Dem Autor ist klar, dass sich nicht jede Plattform die Videoidentifizierung leisten kann. Deshalb sieht der Autor als gute Alternative folgendes Verfahren: Upload der Ausweiskopie im PDF kombiniert mit einem Selfie des Nutzers neben dem Ausweis, einer Überweisung ab dem Schweizer Bankkonto des Nutzers sowie einer Überprüfung der Wohnsitzadresse (z.B. mittels Energierechnung).

Erkenntnis Nr. 7

Als weitere Schwachstelle wurden Finanzierungszusagen mit inkriminierten Geldern erwähnt. Es wurde genannt, dass eine Plattform höhere Finanzierungszusagen ab einem gewissen Schwellenwert vertieft abklären sollte mit dem Fokus auf die Frage, woher die Gelder stammen, respektive wie sie ursprünglich erwirtschaftet wurden. Der Autor findet die Praxis von einer der befragten Plattformen empfehlenswert. Diese prüft Finanzierungszusagen ab einem Schwellenwert von 50’000 Schweizer Franken vertieft.

Fazit

Generell sind die befragten Personen eher der Meinung, dass beide Risiken (Geldwäscherei und Terrorismusfinanzierung) tief, aber dennoch vorhanden sind. Als Ergebnis aus den Untersuchungen hat der Autor ein Merkblatt ausgearbeitet, welches den Schweizer Crowdlending-Plattformen sowie weiteren involvierten Akteuren des Schweizer Finanzplatzes dazu dienen soll, sie bezüglich Risiken von Geldwäscherei und Terrorismusfinanzierung zu sensibilisieren und zu schulen.

Autor: Manuel Küffer

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.