Schadensregulierung mit Künstlicher Intelligenz – So unterstützt claimsforce Versicherer, Regulierer und Versicherte

"claimsforce". Wie genau das funktionieren soll und was eigentlich dahinter steckt, erfahren Sie in diesem Beitrag.

10.09.2021, von

Prof. Dr. Florian Schreiber

«Wir entwickeln exzellente Schadenerlebnisse» heisst es auf der Webseite des Hamburger Startups «claimsforce«. Mit Hilfe von Künstlicher Intelligenz (KI) will das Unternehmen die Arbeit von Versicherern und Schadenregulierern erleichtern und gleichzeitig die Kundenzufriedenheit steigern. Wie genau das funktionieren soll, beleuchten wir im heutigen Blog-Artikel.

Im Sach- und Haftpflichtbereich wird zwischen Regulierer- und Desktop-Schäden unterschieden. Ab einer Schadenssumme von circa 2’000 Euro ist ein Regulierer notwendig, um den Fall abzuwickeln. Versicherungen leiten diese Schäden an eigene Regulierer oder externe Regulierungsorganisationen weiter. Dabei entsteht ein Koordinationsaufwand, der den Prozess der Schadensabwicklung für den Kunden zunächst verlangsamt. Erst nach Begutachtung und Berichterstellung kann der Versicherer die weiteren Schritte zur Behebung des Schadens einleiten. Insgesamt betrachtet sind circa 25% aller Schäden Regulierer-Schäden. Aufgrund ihrer Höhe machen diese aber gleichzeitig circa 70% bis 80% der kumulierten Schadenszahlungen aus. Um diese Regulierer-Schäden effizienter zu gestalten, bietet claimsforce eine Software-as-a-Service-(SaaS)-Lösung an.

Die IFZ Versicherungsstudie 2021 zeigt ebenfalls, dass die Versicherer im Bereich der Schadenbearbeitung einem hohen Kostendruck ausgesetzt sind. Interessanterweise wird der Bereich der Schadenregulierung durch das Procurement bislang aber kaum berücksichtigt bzw. versucht zu optimieren.

Mehr dazu hier in unserer IFZ Versicherungsstudie 2021.

Mit dem «Human-in-the-loop»-Ansatz zur hybriden Schadenbearbeitung

claimsforce hat das Potenzial erkannt, den Koordinationsprozess zwischen Versicherer und Regulierer sowie die Begutachtung eines Schadens mittels Prozessdigitalisierung und Einsatzes einer KI effizienter zu gestalten. Der Einsatz der KI erlaubt hierbei Erkenntnisse aus vergangenen Schadensdaten zu gewinnen, um so die zukünftigen menschlichen Entscheidungsschritte optimieren zu können.

Hierzu werden auf Basis historischer Schadendaten zunächst optimale Bearbeitungsmuster für alle relevanten Sach- und Haftpflichtschäden identifiziert. Im Falle einer neuen Schadensmeldung gleicht die KI den Schaden zunächst mit historischen Daten ab und liefert anschliessend automatisiert datengetriebene Bearbeitungsempfehlungen. Dank des Einbezugs von Experten seitens der Regulierungs- und Versicherungsunternehmen werden die Empfehlungen der KI fortlaufend optimiert. Der Algorithmus wird sozusagen trainiert und mit jedem neuen Schadensfall verbessert sich die zugrundeliegende Datenbank und somit auch die Empfehlung.

Bereits heute basieren die KI-gestützten Bewertungen auf hunderten von Merkmalen, welche durch Menschen mit vertretbarem Aufwand nicht berücksichtigt werden könnten.

claimsforce bietet vier SaaS-Module

Die Lösung von claimsforce unterstützt vor allem in den Prozessen ‚Disposition‘ und ‚Regulierung‘. Die vor- und nachgelagerten Prozesse, konkret die Erstmeldung des Schadens und/oder die Reparatur bzw. Ersatzleistungen, gehören hingegen nicht zum Leistungsangebot des Startups.

Das Dispositions Modul

Die Disposition ist der initiale Startpunkt im Schadenmanagementprozess. Bei Regulierer-Schäden beginnt hier die Koordination zwischen Versicherer und internen sowie externen Regulierern.

Das Dispositions Modul dient in erster Linie dazu, die Schadensfälle zwischen den möglichen Regulierern optimal zu verteilen. Die Software erfasst hierzu parameterbasierte Echtzeitdaten der angebundenen Sachverständigen während ihrer Einsatzzeit. Der Standort und die Auslastung werden dabei permanent in Bezug zueinander gesetzt. Weiter kennt das System die Kompetenzbereiche der einzelnen Regulierer und weiss, welche Aufträge diese in der Vergangenheit bereits bearbeitet haben. Die Möglichkeit der individuellen Konfiguration erlaubt Versicherern zudem in die Steuerung des Algorithmus «einzugreifen», um unternehmensspezifische Anforderungen abzubilden. So können beispielsweise Reservegrenzen und maximale Fahrzeitradien festgelegt werden. Der Versicherer erhält anschliessend eine fundierte und realistische Datenbasis, mit der er die Einsätze koordinieren kann. Dem Regulierer gehen mit der Beauftragung wiederum alle relevanten Daten zu und der Auftrag steht zur sofortigen digitalen Bestätigung und Weiterbearbeitung bereit. Bereits heute können die datenbasierten Systemen 95% aller Schäden automatisiert verteilen.

Laut internen Zahlen von claimsforce, die uns zur Verfügung gestellt wurden, ermöglicht das Modul zum einen eine 10%-ige höhere Auslastung des eigenen Regulierer-Netzwerks . Auf der anderen Seite führt es gleichzeitig zu einer Verbesserung der Gleichverteilung der Schäden innerhalb des Regulierer-Netzwerks. Am Ende resultiert dadurch eine deutlich höhere Dispositionsgeschwindigkeit und eine Senkung der Schadensdurchlaufzeit von circa 12%. Von dieser profitieren wiederum insbesondere auch die Versicherten, die ihre Auszahlung wesentlich schneller erhalten.

Das Regulierer Modul

Das Regulierer Modul richtet sich vor allem an Regulierer und ermöglicht diesen eine effiziente Schadenbearbeitung per Desktop oder per Smartphone. Die Gutachten sowie die Kalkulation können direkt auf dem Laptop oder dem Smartphone erstellt und digital an den Versicherer weitergeleitet werden. Die Berichte erscheinen in einer einheitlichen Form und ermöglichen der Versicherung, schnellere Entscheidungen zur weiteren Bearbeitung zu treffen. Gleichzeitig bewirkt das System eine transparente Kommunikation, bei der auch der betroffene Kunde einbezogen wird. Die Transparenz sowie die Beschleunigung der Prozesse wirken sich wiederum positiv auf die Kundenzufriedenheit aus.

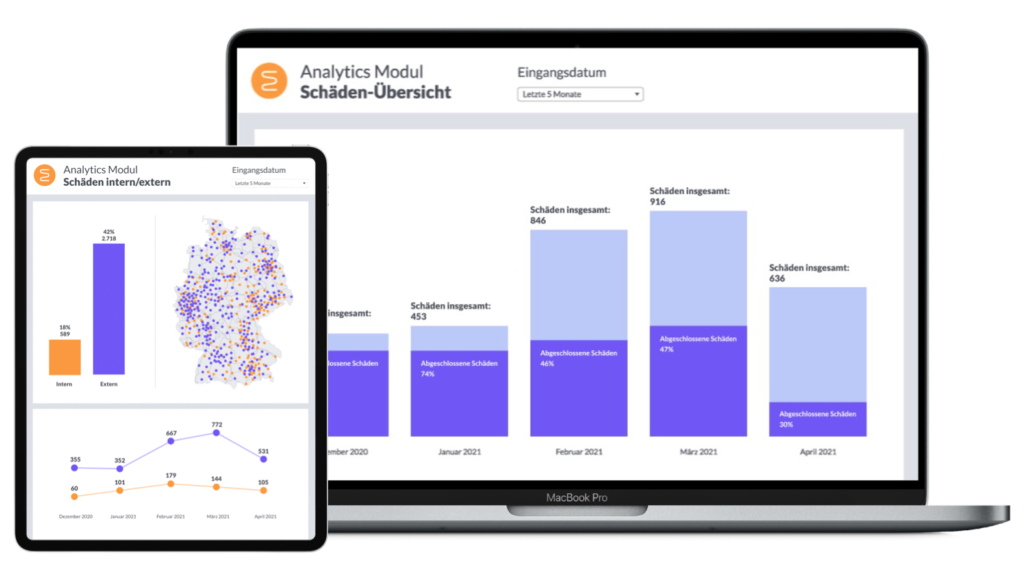

Das Analytics Modul

Das Analytics Modul bietet den Versicherern eine solide Entscheidungsgrundlage für Optimierungsmassnahmen. Dank Echtzeitdaten und umfassenden Analysen, die via Dashboard visualisiert werden, haben sie immer einen umfassenden Überblick über die aktuellen Fälle und Prozesse und können daraus entsprechende Massnahmen für Verbesserungen ableiten.

Das Status Tracker Modul

Das Status Tracker Modul richtet sich an die Versicherungskunden und erlaubt diesen, den Stand ihrer Schadensbearbeitung jederzeit selbst einsehen und Status-Updates abrufen zu können. Während ein Schaden erstellt, zugewiesen und bewertet wird, aktualisiert sich der Status Tracker automatisch und informiert fortlaufend über den aktuellen Status.

Fazit: Startup und KI entwickeln sich weiter

Das Hamburger InsurTech-Startup wurde im Jahr 2018 gegründet und konnte im vergangenen Jahr eine Series-A-Finanzierungsrunde über sieben Millionen Euro abschliessen. Diese wurde vom Londoner Risikokapitalgeber Notion Capital angeführt und durch bestehende Investoren, unter anderem Fly Ventures, Point Nine und La Famiglia, unterstützt. Die Mittel sollen dazu eingesetzt werden, das Startup als anerkannten Technologiepartner zu etablieren und die internationale Expansion voranzutreiben. Per Ende 2021 plant claimsforce die eigene Belegschaft auf bis zu 100 Mitarbeitende zu steigern.

Stand heute hat das Unternehmen bereits mehr als 100 Millionen Euro Schadenvolumen über die eigene Software abgewickelt. Zu den Kunden zählen unter anderem ‚Zurich‚, ‚HanseMerkur‚, ‚Debeka‚, ‚Die Regulierer‚ und die ‚Innovation Group‚.

Aus meiner Sicht sind insbesondere drei Faktoren als besonders positiv hervorzuheben:

- Versicherer können Kosten einsparen

Die Software ermöglicht eine komplett digitale und effiziente Erfassung der Schadensfälle und unterstützt Versicherer und Regulierer durch KI-basierte Analysen vergleichbarer Fälle. Gelingt es den Grossteil der Schadensfälle genauer einzuschätzen als auf traditionellem Wege bisher möglich, wird sich dies positiv im gesamten Auszahlungsvolumen niederschlagen. - Schadensregulierer werden in der Digitalisierung unterstützt

Durch die vorgängige Überprüfung ihrer Auslastung und ihres Kompetenzbereichs werden Regulierer effizienter zugeteilt und können ihr Know-How somit weiter vertiefen. Sämtliche Daten stehen ab Zuweisung sofort digital zur Verfügung und können direkt weiterbearbeitet werden. Sämtliche Gutachten und Kalkulationen werden anschliessend ebenfalls vollständig digital via Laptop oder Smartphone erstellt und an den Versicherer weitergeleitet. - Steigerung der Kundenzufriedenheit

Durch den Einsatz der Software verkürzt sich die Wartezeit und die einzelnen Prozessschritte können jederzeit transparent nachvollzogen werden. Es kommt somit zu einer schnelleren Auszahlung der Schadenssumme.

CAS Future of Insurance – Online-Info-Veranstaltung am Dienstag, den 21. September 2021

Erfahren Sie am Dienstag, den 21. September 2021 alle wissenswerten Details über unseren CAS Future of Insurance und lernen Sie mich und meinen Kollegen Nils Hafner persönlich kennen.

Beginn ist um 18.30 Uhr online via Zoom; registrieren können Sie sich auf unserer Website unter folgendem Link.

Wir freuen uns auf Sie!

P.S. claimsforce-Gründer und -CEO Nils Mahlow ist ein geschätzter Referent unserer externen Faculty.

Autor: Dr. Florian Schreiber

Autor: Sophie Hundertmark

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.