17. Juli 2023

So verändern Daten die Zukunft des Bankings

Schweizer Banken verfügen über grosse Datenbestände. Mehr und mehr Banken erkennen die Vorteile von Big Data und KI und nutzen diese Technologien in verschiedenen Geschäftsbereichen. Dabei können selbst kleinere Projekte einen beachtlichen Mehrwert generieren. Die folgenden Inhalte stützen sich auf die Studie «Data-Driven-Banking in Switzerland», welche in Zusammenarbeit mit ti&m und Google Cloud erstellt wurde.

Direkt zum Download der Studie

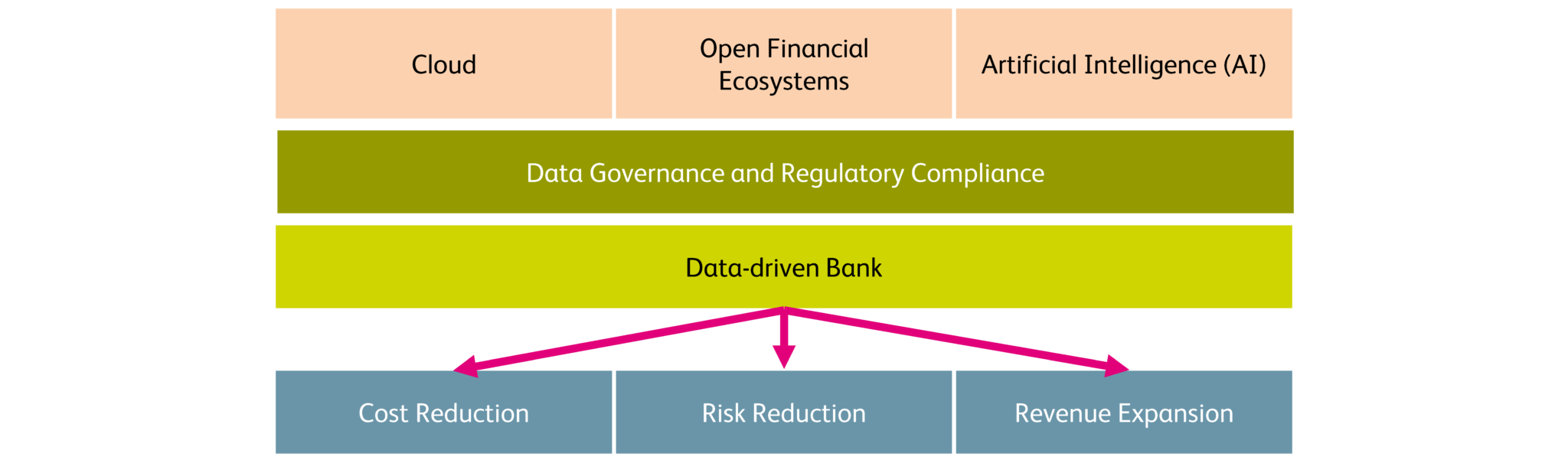

Finanzinstitute gehören nicht zu den Pionieren auf dem Gebiet der Datenanalyse und KI, sondern grosse Technologieunternehmen wie Amazon, Apple, Google, Meta und Netflix. Sie haben sich diese Konzepte zunutze gemacht, was sich auch in den Börsenkursen zeigt. Abbildung 1 gibt einen Überblick einer datengetriebenen Bank und deren Implementierung. Der Nutzen, welche durch eine Datenorientierung geschaffen werden können, sind Kostensenkung, Risikoreduktion und Umsatzsteigerung. Im gesättigten Schweizer Finanzmarkt ist es vor allem eine Kosten- und Risikoreduktion, die anhand von Daten erzielt werden kann. Drei der wichtigsten technologischen Grundlagen in diesem Zusammenhang sind vorhanden. Es handelt sich dabei um Cloud Computing, offene Finanzökosysteme und künstliche Intelligenz. Neben den technologischen Triebkräften sind auch Data Governance und Einhaltung der bestehenden daten- und technologiebezogenen Regulierungen relevant.

Abbildung 1: Treiber und Anwendungsfälle des Data-Driven Bankings

Technologische Treiber drängen Banken in eine datengestützte Zukunft

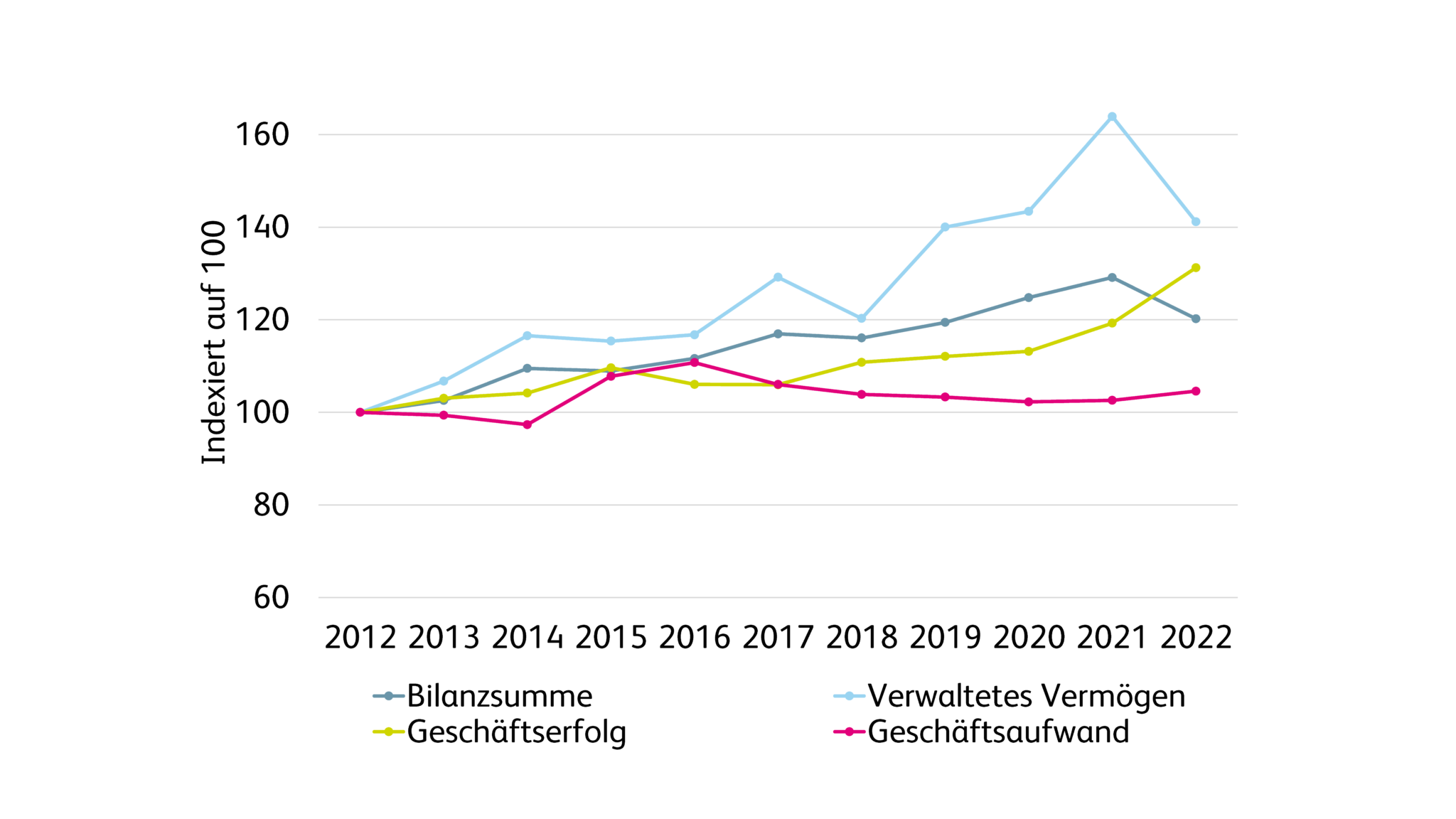

Die Digitalisierung hat tiefgreifende Auswirkungen auf die Schweizer Bankenlandschaft. Dieser Trend zur Digitalisierung hat den Banken dabei geholfen, ihre Effizient zu verbessern. Dies zeigt sich insbesondere darin, dass die Finanzinstitute ihre Bilanzsumme und die von ihnen verwalteten Vermögen in den letzten Jahren im Durchschnitt steigern konnten, während ihre Kosten weitgehend stabil geblieben sind, wie die Grafik in Abbildung 2 zeigt. Ein Grund für diese Effizienzsteigerung liegt in der Technologie, genauer gesagt in der Digitalisierung. Die für die Schweizer Finanzindustrie als besonders relevant erachteten Treiber ermöglichen eine agile Skalierung, standardisierte und damit effiziente Formen der Interaktion zwischen verschiedenen Dienstleistern sowie neueste methodische Konzepte zur Auswertung von Daten. Daten, deren Analyse und deren Verarbeitung sind die grundlegende Ressource aller drei Technologietreiber, auf deren Basis Finanzinstitute einen Mehrwert für sich und ihre Kunden generieren können. Die Schweizer Banken verfügen über eine Vielzahl von Daten, die in drei Hauptkategorien unterteilt werden können: Stammdaten (inklusive Kundendaten und sozioökonomische Daten), Transaktionsdaten (wie Zahlungen, Handelsgeschäfte) und Verhaltensdaten (wie Interaktionen über verschiedene Kanäle). Eine der grössten Herausforderungen dabei ist es, die richtige IT-Infrastruktur und ein Datenverwaltungssystem zu implementieren, welches verschiedene Daten aus verschiedenen Quellen sammeln, verarbeiten und speichern kann. Durch den rasanten Anstieg der technischen Kapazitäten, getrieben durch Innovationen im Bereich des Deep Learning, den Zugang zu immer grösseren Datenmengen und günstiger Rechenleistung (z.B. durch Cloud Computing), sind eine Vielzahl von innovativen Anwendungsfällen wie Large Language Models (LLMs) wie Bard oder ChatGPT entstanden, welche auch für das Banking eine grosse Relevanz aufweisen (vgl. Blogartikel). Viele Schweizer Banken setzen bereits KI in einem oder mehreren Geschäftsbereichen ein, und auch die Schweizer FinTechs erkennen zunehmend die Möglichkeiten, die KI bietet.

Abbildung 2: Grössen-, Kosten- und Ertragsindikatoren für Schweizer Banken, indexiert auf 100.

Regulatorische Aspekte sind kein Hindernis

Die Regulierungslandschaft des Schweizer Finanzsektors wird durch eine Reihe von Bundesgesetzen und Ausführungsverordnungen geprägt. Zwei kritischen Aspekte sind: Data Governance und die Einhaltung gesetzlicher Vorschriften. Die potenziellen Vorteile der gemeinsamen Nutzung von Daten müssen gegen die Auswirkungen auf den Datenschutz abgewogen werden. Technologische Lösungen zur Verbesserung der Datenschutz können dazu beitragen, Bedenken hinsichtlich der gemeinsamen Nutzung von Daten zu zerstreuen. Unabhängig davon, für welche Cloud-Variante sich Finanzdienstleister entscheiden (ob Private, Public oder Multi-Cloud), müssen die Datenhosting-Infrastruktur und die Kontrollmechanismen den regulatorischen Anforderungen der Eidgenössischen Finanzmarktaufsicht FINMA entsprechen. Die aktuellen Vorschriften in der Schweiz stellen jedoch kein Hindernis für die Auslagerung von Geschäftsprozessen dar (einschliesslich Datenanalyse, -verarbeitung oder Datenspeicherung in der Cloud, auch im Ausland). Aus regulatorischer Sicht sind die Voraussetzungen für Data-Driven Banking daher gegeben.

Grosses Potenzial in vielen Banking-Bereichen

Wie bereits beschrieben, bietet Data-Driven Banking drei wichtige Mechanismen, um den Geschäftserfolg der Banken zu steigern. Erstens kann es dabei helfen, Kosten zu senken. Beispiele hierfür sind automatisierte Onboarding-Prozesse für Kunden oder die automatische Überprüfung von Personen, die potenziell politisch exponiert sind. Zweitens kann es dazu beitragen, Geschäftsrisiken zu minimieren, zum Beispiel im Bereich der Kreditvergabe durch genauere Ausfallprognosen. Drittens können die Banken ihre Einnahmen steigern. Dies kann etwa durch Empfehlungssysteme, die dazu führen, dass mehr Produkte verkauft werden oder dass weniger Kunden abspringen, erreicht werden. Aber nicht nur die Banken profitieren, auch die Kunden haben etwas davon – beispielsweise durch eine bessere Personalisierung und ein verbessertes Kundenerlebnis, was wiederum zu einer höheren Kundenzufriedenheit führt.

Der Weg zu Data-Driven Banking

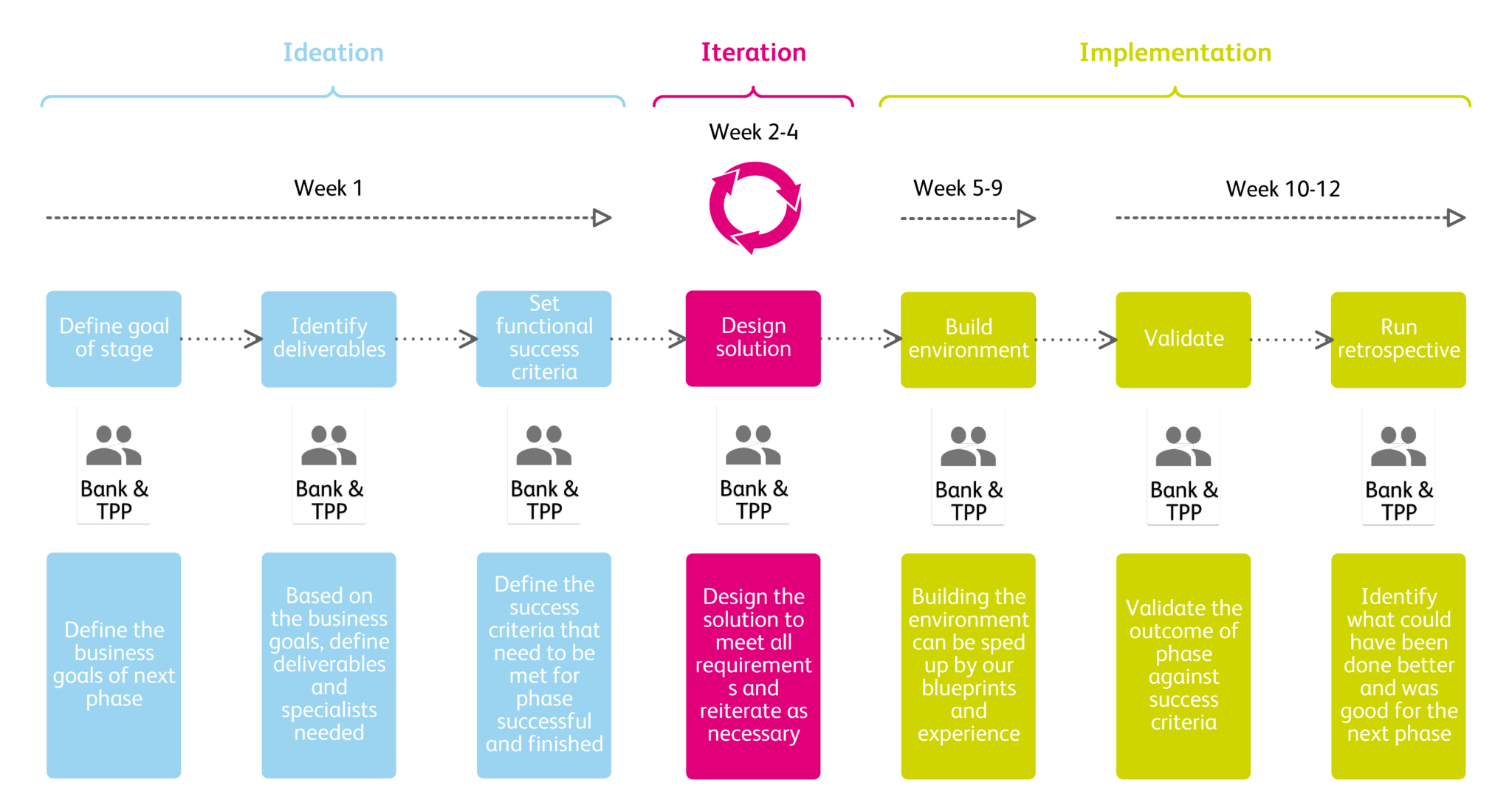

Die Eintrittsschwelle für das daten-getriebene Banking sind gering. Der Einstieg kann schrittweise und iterativ erfolgen, so dass kontinuierlich Erfahrungen gesammelt und genutzt werden können. Ein Ansatz, der auf einem Minimal Viable Product (MVP) basiert und mit spezialisierten Technologieanbietern zusammenarbeitet, kann hier hilfreich sein, insbesondere wenn die notwendigen Ressourcen intern nicht vorhanden sind (siehe Abb. 3). Innerhalb weniger Wochen können so erste Ergebnisse erzielt werden, die als Ausgangspunkt für weitere Entwicklungen im datengetriebenen Banking dienen können.

Abbildung 3: MVP-Ansatz

Zusammenfassend lässt sich sagen, dass in der Schweiz die technischen wie auch die regulatorischen Voraussetzungen für das datengetriebenen Banking gegeben sind. Just do it.

Download der Studie Data-Driven-Banking in Switzerland

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.