17. Juni 2024

Beratung von Renovationen bei Immobilien: Eine Analyse der Zusammenarbeit von UBS und NORM

Die UBS hat sich dazu bekannt, eine kohlenstoffarme Wirtschaft zu fördern. Dabei spielt der Immobiliensektor eine wichtige Rolle. Deshalb ist die UBS eine Kooperation mit dem Startup NORM eingegangen. Die Zusammenarbeit konzentriert sich auf die Beratung zur Renovation und Energieeffizienzsteigerung bestehender Immobilien. In diesem Blogbeitrag möchte ich das Geschäftsmodell von NORM erläutern und die strategische Bedeutung dieses Projekts für die UBS beleuchten.

Strategische Bedeutung von Nachhaltigkeit bei UBS

Für die UBS ist das Thema Nachhaltigkeit gemäss ihrer strategischen Stossrichtung sowohl für die Schweiz als auch auf globaler Ebene von grosser Bedeutung. Das Unternehmen hat sich klare Verpflichtungen im Bereich der globalen Nachhaltigkeitsziele (SDGs) auferlegt. Besonders wichtig ist die Förderung einer kohlenstoffarmen Wirtschaft. Dies spiegelt sich auch im jährlichen Nachhaltigkeitsbericht wider, der sich auf drei zentrale Bereiche People, Planet und Partnerships konzentriert (3P).

Im Bereich «Planet» hat UBS in ihrem Finanzierungsgeschäft Pfade zur Reduktion von CO2 für sechs Sektoren definiert. Eine wichtige Rolle für die Erreichung der Ziele zur Reduktion von CO2 spielt dabei der Immobiliensektor. Ein zentrales Ziel ist es, im Bereich selbstgenutztes Wohneigentum bis 2030 die CO2-Emissionen um über 40% zu reduzieren. Dies soll einerseits durch die Aufnahme neuer, «grüner Gebäude» in das Portfolio gefördert werden. Realistischerweise können diese Ziele aber nur erreicht werden, wenn der Schwerpunkt auch auf der umweltfreundlichen Renovation bestehender Immobilien im Portfolio liegt.

Ein besonderer Fokus liegt daher auf der Beratung der UBS-Kundschaft in Bezug auf umweltfreundliche Renovationen. Dies soll sicherstellen, dass nachhaltige Massnahmen effektiv umgesetzt werden, um die angestrebten CO2-Reduktionen zu erreichen.

Umweltfreundliche Immobilien: Vorteile für Banken und Kunden

Banken können Kundinnen und Kunden dabei unterstützen, ihre Liegenschaften energieeffizienter zu machen. Durch entsprechende Renovierungen, wie dem Austausch von Ölheizungen gegen Wärmepumpen oder durch verbesserte Isolierung, können die CO2-Emissionen erheblich reduziert werden.. Zudem wirken solche Investitionen auch werterhaltend für die Immobilien, denn umweltfreundliche und energieeffiziente Immobilien bieten auf dem Markt eine höhere Wertstabilität und Attraktivität. Durch gezielte Massnahmen zur Steigerung der Energieeffizienz können Betriebskosten gesenkt und der ökologische Fussabdruck von Immobilien reduziert werden. Daher ist es für die UBS wichtig, ihre Kundschaft in diesem Bereich zu beraten und zu unterstützen, um umweltfreundliche Renovationsprojekte erfolgreich umzusetzen.

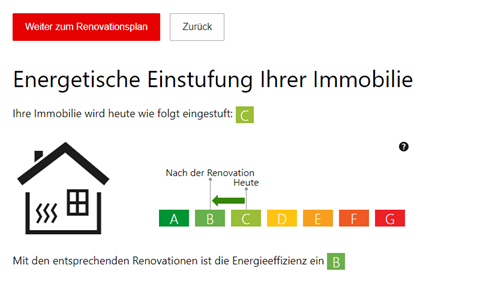

Die auf den Webseiten der Banken verfügbaren generischen Renovationsrechner können genutzt werden, um das Interesse der Kundschaft zu wecken. Auch die UBS bietet einen solchen Rechner an, der eine erste grobe Einschätzung darüber gibt, welche Energieeffizienz durch bestimmte Renovationsmassnahmen möglicherweise erreicht werden kann (vgl. Abbildung 1). Meine Erwartung ist, dass solche Selbstbedienungs-Tools zunehmend zum Standardangebot auf Webseiten werden. Diese Tools bieten eine erste sinnvolle Analyse, reichen aber nicht dazu aus, eine umfassende Beratung anbieten zu können.

Abbildung 1: UBS Renovationsrechner

Um konkrete und praxisnahe Empfehlungen an die Immobilienkundschaft geben zu können, etwa zu den Investitionen, dem erwarteten Return on Investment oder möglichen Fördergeldern, sind fundiertere Angaben zur Immobilie notwendig.

Bisher werden weitergehende Analysen zur energetischen Situation einer Immobilie vor allem durch den Gebäudeenergieausweis der Kantone (GEAK) durchgeführt. Der GEAK ist ein standardisiertes Instrument zur Bewertung des energetischen Zustands von Gebäuden. Die Analyse wird von qualifizierten Fachpersonen durchgeführt, die für energetische Inspektionen und Beratungen entsprechend ausgebildet sind.

Eine neue Alternative zum GEAK ist die Plattform NORM, gegründet vom Contovista-Gründer Gian Reto à Porta. Zu den Kunden von NORM gehören bereits unter anderem Swiss Life, Axa, Wincasa und Helvetia. Als erste Bank hat sich die UBS entschieden, eine Kooperation mit NORM einzugehen. NORM beschäftigt derzeit zwölf Mitarbeitende, darunter drei Immobilienexperten und arbeitet zusätzlich mit einem Netzwerk von Freelancern zusammen.

Ähnlich wie Contovista wird NORM nicht exklusiv für die UBS bereitgestellt und ist daher kein UBS-Produkt. Es handelt sich um eine klassische B2B-Lösung.

Der Prozess bei UBS und NORM ist dabei wie folgt:

- NORM erstellt für die Kundschaft einen digitalen Energieausweis. Den NORM Ausweis kann man als UBS Kunde hier bestellen.

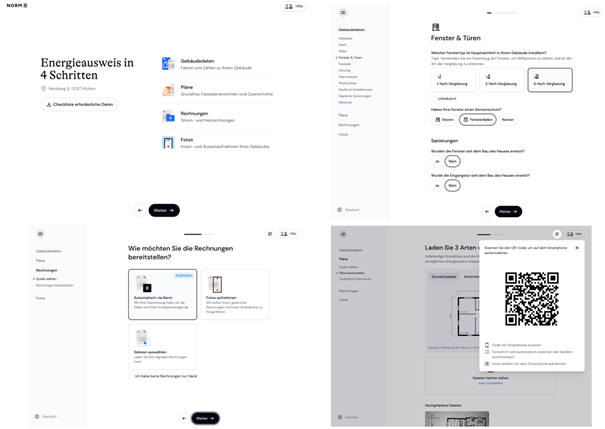

- Anschliessend erhält die Kundschaft einen Link zur Datenerfassung (siehe Abbildung 2). Statt dass Energieexperten ins Haus kommen, kann die Kundschaft selbst in etwa 30 Minuten die Grunddaten des Gebäudes sowie Pläne, Fotos (z.B. von Fenstern und Fassaden) und Verbrauchsdaten (z.B. Rechnungen) in eine Web-App hochladen. Bei Fragen während des Prozesses kann die Kundschaft eine E-Mail schreiben oder telefonisch Kontakt mit den Mitarbeitenden von NORM aufnehmen.

Abbildung 2: Diese Daten muss die Kundschaft bei NORM hochladen

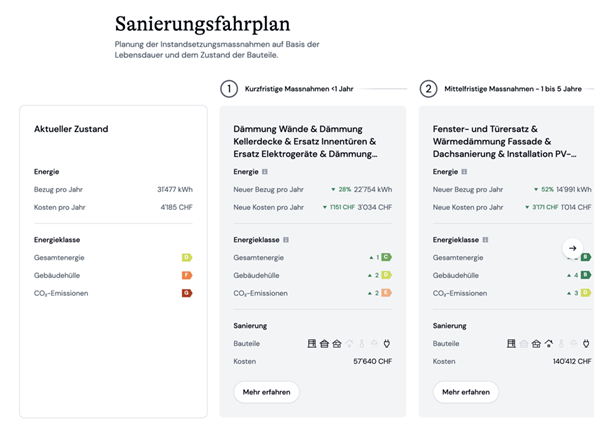

- NORM erstellt basierend auf GIS-Daten, Gebäudeplänen und Fotos ein detailliertes 3D-Modell des Gebäudes und führt eine umfassende Berechnung der Energieeffizienz durch, die deutlich gründlicher ist als die auf der Webseite angebotene Self-Service-Lösung. Innerhalb von maximal drei Wochen erhält man neben einer detaillierten Analyse des energetischen Zustandes des Gebäudes auch einen konkreten und individuell erstellten Sanierungsfahrplan. Dieser Plan umfasst die Machbarkeit, Kostenschätzung und eine Berechnung der Fördergelder (vgl. Abbildung 3). Diese Analysen werden nicht automatisiert generiert. Stattdessen werden sie von einem Experten oder einer Expertin (durch Analysen am «Computer», nicht vor Ort) erstellt. Aufgrund dieser Vorgehensweise ist das Geschäftsmodell von NORM nicht vollständig skalierbar, da es eine Kombination aus Software und Fachwissen darstellt.

Abbildung 3: Ausschnitt Sanierungsfahrplan bei NORM (UBS)

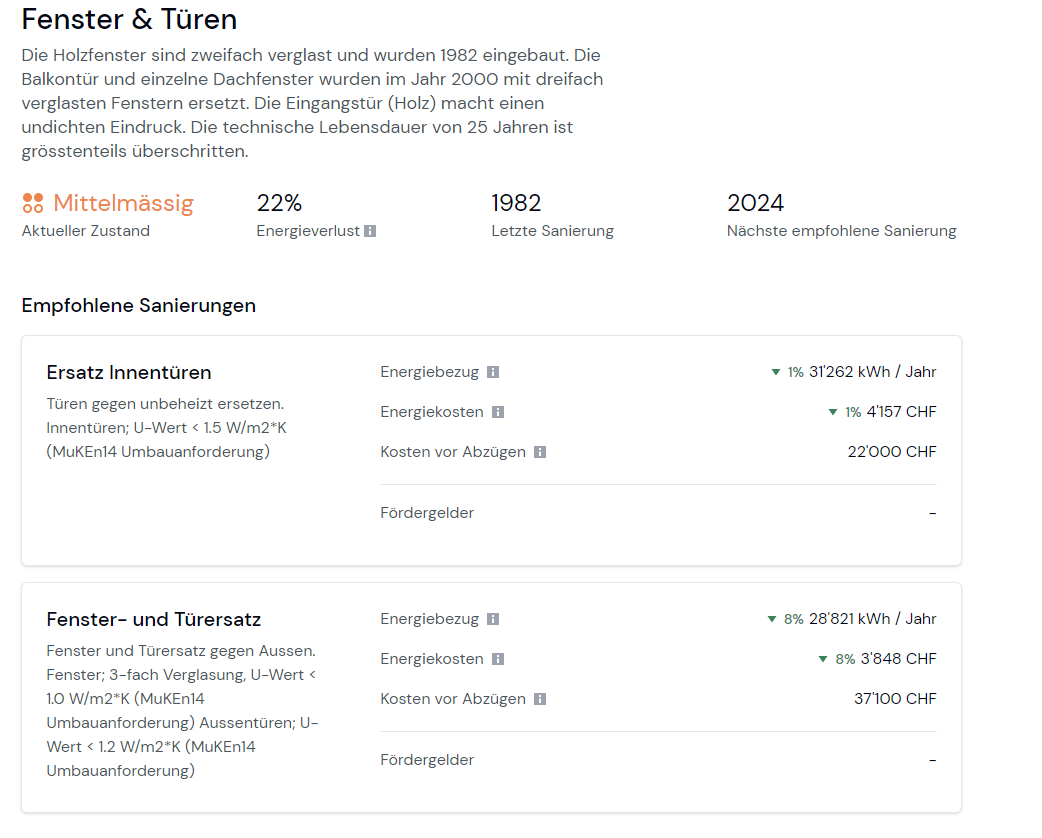

- Wie oben zu sehen ist, können viele Prozessschritte, insbesondere die Datensammlung über das Gebäude, mithilfe digitaler Werkzeuge vereinfacht und die Gebäudeinformationen gut aufbereitet werden. Auch der Sanierungsfahrplan ist konkret und klar verständlich (vgl. Abbildung 4). Trotzdem ist es in einem nächsten Schritt sinnvoll, das Gespräch mit einem Berater oder einer Beraterin zu suchen (z.B. sind die Kosten eher indikativ). Hier kommt die UBS ins Spiel. Der an die UBS übermittelte Energieausweis kann anschliessend mit einem Bankberater oder einer Bankberaterin besprochen werden.

Immobilienkunden fragen bei den Banken oft nach einer Einschätzung, ob sich die Investitionen finanziell lohnen, insbesondere hinsichtlich Wertsteigerung auf die Immobilie, Fördergeldern und möglicher steuerlicher Vorteile. In einigen Fällen – insbesondere wenn es sich um ein grösseres Renovationsvorhaben handelt – ist auch eine Finanzierung notwendig, bei der die Banken Unterstützung bieten können. Meistens werden die Investitionen jedoch mit Eigenmitteln getätigt.

Abbildung 4: Konkreter Vorschlag zu Sanierung von Fenster und Türen.

Die Kosten für die Nutzung von NORM sind derzeit für UBS Kundinnen und Kunden CHF 1’190. Die Kosten von GEAK sind – abhängig von der Komplexität – ca. CHF 2’100 bis CHF 3’000.

Aus Sicht der UBS sehe ich vor allem drei Möglichkeiten, um auf das Angebot von NORM – oder allgemeiner: auf das Potenzial von Renovationen – aufmerksam zu machen:

- Bei den Beratungsgesprächen rund um die Finanzierung einer Immobilie sollen Kundenberaterinnen und Kundenberater das Thema proaktiv ansprechen und es in ihre Gespräche einbinden (vgl. auch Selbstregulierung der Schweizerischen Bankiervereinigung).

- Durchführung zielgerichteter E-Mail-Kampagnen durch die UBS, zum Beispiel an Immobilienbesitzer älterer Häuser.

- Nutzung des oben vorgestellten, indikativen Renovationsrechners.

Ich gehe davon aus, dass das persönliche Gespräch bei einer Vertragsverlängerung der wichtigste Lead-Generator sein wird.

Fazit

Der eigentliche Hebel für den Umweltschutz liegt nicht nur im Bau von neuen Minergie-Häusern, sondern vor allem in der Renovierung bestehender älterer Gebäude. Renovationsrechner wie derjenige von der UBS bieten daher sinnvolle Ansätze, um Immobilienbesitzer auf das Thema aufmerksam zu machen. Allerdings reichen diese Analysen allein nicht aus, um fundierte Sanierungsvorschläge zu erarbeiten. Kundinnen und Kunden möchten zudem nicht primär mit der Bank über CO2-Emissionen diskutieren, da es den Banken hier wohl etwas an Glaubwürdigkeit fehlt. Stattdessen ist die Kundschaft vor allem daran interessiert, mit der Bank über die Finanzierung von Renovationsvorhaben oder den Return on Investment von Renovationen zu sprechen. Aus diesem Grund ist die Kooperation der UBS mit NORM aus meiner Sicht sinnvoll. Ich bin gespannt, wie gut das Angebot schlussendlich tatsächlich genutzt wird.

Kommentare

2 Kommentare

Remo Thoma

26. Juni 2024

Im Beitrag wird erwähnt, dass die Kosten für UBS Kunden/innen CHF 1'190.- betragen. Heisst das, dass eine bestehende Finanzierung vorhanden sein muss? Welche Kosten entstehen für Kunden/innen, die (noch) keine Finanzierung bei der UBS haben, eine solche jedoch in Betracht ziehen?

Cyril Degen

18. Juni 2024

Im Bericht werden bezüglich der Kosten zwei wesentliche Fakten nicht erwähnt. 1. Wird der GEAK Plus mit mindestens CHF 1'000.- gefördert, womit die Preisdifferenz deutlich geringer wird. 2. Ist im Zusammenhang mit Fördergeldern ab CHF 10'000.- ein GEAK oder GEAK Plus Pflicht, womit dieser Aufwand sowieso anfällt.

Danke für Ihren Kommentar, wir prüfen dies gerne.