2. September 2024

Die Kundenschnittstelle verteidigen – das Zusammenspiel ist im Banking häufig schlecht

Schweizerische Retailbanken bekunden oft noch Mühe mit der Steuerung des Kundenerlebnisses über alle Berührungspunkte hinweg. Das hat unsere Studie „Touchpoint reloaded“ gezeigt. Doch wie sieht eine Methode zum Aufbau eines kompetenten Kundenmanagements in Zeiten Generativer AI aus? Wir möchten in diesem Blogbeitrag Hinweise geben.

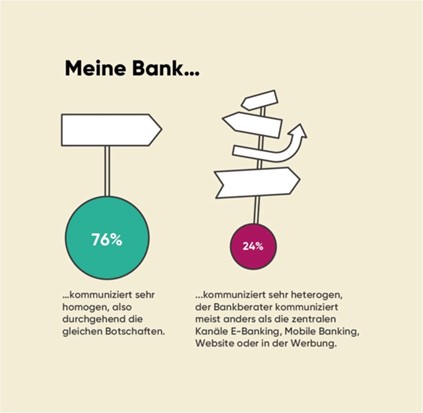

Unsere Touchpoint-Studie von Anfang diesen Jahres hat es gezeigt: befragt man Kunden von Retailbanken, wie homogen ihre Retail-Bank mit ihnen kommuniziert, bestätigen drei von vier Bankkunden, dass Banken homogen also „mit einer Stimme“ kommunizieren. 24% der Kunden sehen das anders (Abbildung 1). Auf den ersten Blick eine gute Nachricht für die Finanzinstitute. Analysiert man die Befragungs-Daten ein wenig näher, stellt man fest, dass es sich bei diesen 24% mehrheitlich um Kunden mit konkreten und aktuellen Finanzbedürfnissen handelt, die auf der Suche nach Produkten sind und viele Berührungspunkte der Banken gleichzeitig nutzen.

Abbildung 1: Kommunikation der Bank aus Sicht der Kundschaft

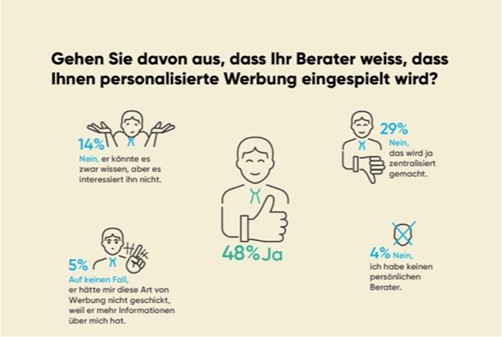

Offenbar liegt hier ein spezifisches Problem, dass ein reibungsloses Cross- und UpSelling behindert. Um dieses tiefer zu analysieren, haben wir 1’598 Kunden in der DACH Region beispielsweise nach personalisierter Werbung von Banken befragt. Konkret fragten wir: „Gehen Sie davon aus, dass Ihr Berater weiss, dass Ihnen personalisierte Werbung eingespielt wird?“ (Abbildung 2). Hier antworteten lediglich 48% mit „ja“, 29% sagten „Nein, das wird ja zentralisiert gemacht“, 14% sagten „Nein, er könnte es zwar wissen, aber es interessiert ihn nicht“ und 5% der Befragten antworteten „Auf keinen Fall, er hätte mir diese Art von Werbung nicht geschickt, da er ja mehr Informationen über mich hat“.

Abbildung 2: „Gehen Sie davon aus, dass Ihr Berater weiss, dass Ihnen personalisierte Werbung eingespielt wird?“

Um diese Diskrepanz zu beheben, empfiehlt es sich, das Zusammenspiel von Mitarbeitenden, Prozessen und Technologie im Banking einmal genauer zu betrachten. Deutlich wird, dass Informationen über den Kunden entweder zentral nicht vorliegen oder lokal nicht ausreichend genutzt werden. Dies ist einerseits ein Infrastruktur- andererseits ein Führungsproblem. Um diesen Teilproblemen zu begegnen haben wir in Form eines Kreislaufes zusammengestellt, welche Elemente eine Bank beachten sollte, um die Kundenschnittstelle als ein integriertes Omnichannel-Erlebnis zu gestalten. Die US-Technologie Analysefirma Gartner spricht in diesem Kontext von Multiexperience Management.

Abbildung 3: Multiexperience Management Modell

Startpunkt eines solchen Managementkreislaufes ist das schnelle Erkennen des Kunden. Interaktionen im Banking sind nach wie vor stark von Kunden und ihren „jobs to be done“ getrieben. Ruft der Kunde jedoch von sich aus bei der Bank an oder besucht die Filiale, ist es erfolgsentscheidend, in kürzester Zeit den Kunden zu identifizieren und seine persönliche Situation zu erkennen. Hier helfen moderne Systeme, eine 360-Grad Sicht auf den Kunden herzustellen. Einzelne Systeme generieren mittels AI sogar Bilder von der Situation des Kunden.

In diesem Kontext spielt die Wahl der Touchpoints eine grosse Rolle. Fast alle Retail Banken in der Schweiz verzeichnen seit Jahren ein steigendes Volumen telefonischer Kontakte. Hier stellt sich zunehmend die Frage, wie Kunden mit einfach zu beantwortenden Anliegen schnell automatisiert den gewünschten Service erhalten können, so dass keine unnötigen Wartezeiten entstehen. Wir sind im Rahmen dieses Blogs auch mehrfach auf die Weiterentwicklung der Banking Hotlines eingegangen. Ziel muss es sein, Anfragen und Anliegen im ersten Anlauf sauber zu bearbeiten, um so die Kundenzufriedenheit zu steigern. Gleichzeitig soll die Kostenbasis nicht wachsen. Heute ist das durch geschickte Automation in Form von Voicebots selbst in Mundart möglich.

Ein vierter Schritt betrifft die Analyse der Kundenbeziehung. Auch hier kann AI auf Basis einer sauberen Kundendatenhaltung solche Mehrverkaufs- sowie Abwanderungswahrscheinlichkeiten automatisch berechnen. Darauf jedoch adäquat zu reagieren ist die Königsdisziplin des Bankberaters. In diesem Zusammenhang ist das Zusammenspiel zwischen Mensch- und Maschine an der Kundenschnittstelle essentiell. Es gilt nur solche Verkaufschance dem Berater einzuspielen, die aktuell und relevant sind. Nutzt der Berater diese, ist der Erfolg hochwahrscheinlich. Nutzt er sie nicht, sollte der Lead eine Ablaufzeit haben und die Kundenbearbeitung sollte zentralisiert vorgenommen werden. Andernfalls verschenkt die Bank hier Potential.

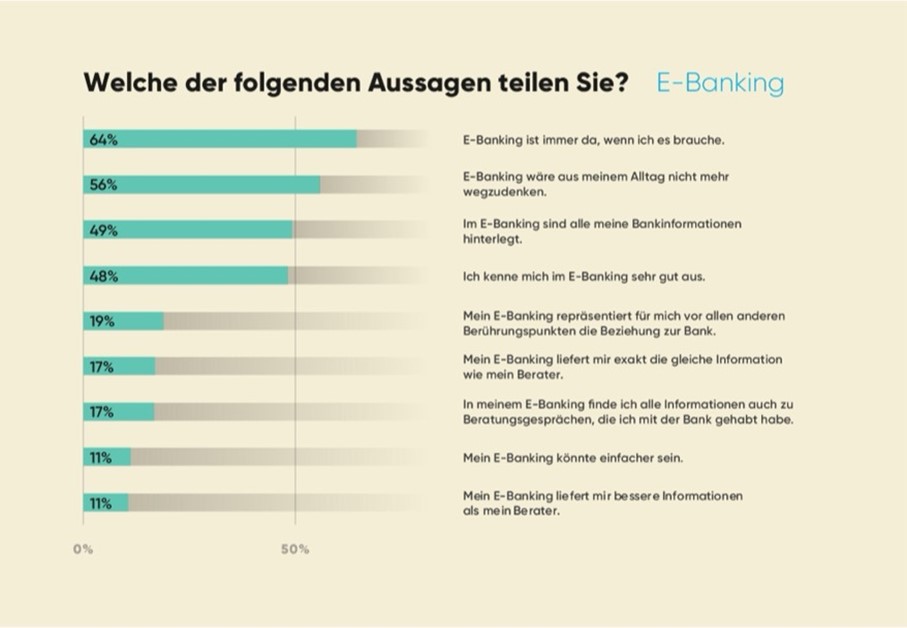

Um dies jedoch in Echtzeit vornehmen zu können, ist eine Integration der CRM, Marketing-Automations und Kundencentersysteme notwendig. Nur dann kann die Bank erkennen welche Potentiale gerade relevant und aktuell sind, und ob die Beratenden solche Chancen wahrnehmen. Wenn nicht, muss hier jedoch die Organisation zentralisiert übernehmen. Ein Finanzierungs- oder Anlagebedürfnis entsteht beim Kunden halt zu einem spezifischen Zeitpunkt. Timing wird zukünftig an Relevanz im Wettbewerb gewinnen. Nur so entsteht eine Kontinuität des Customer Experience. Diese wird den Instituten lediglich zu knapp zwei Dritteln bestätigt. So antworteten knapp 64% der Befragten unserer Umfrage in Bezug auf das zur Verfügung gestellte E-Banking: „Mein E-Banking ist immer da, wenn ich es brauche.“ Für Mobile Banking Systeme sahen das mit 59% etwas weniger Kunden so. (Abbildung 4)

Abbildung 4: Aussagen zum E-Banking – Umfrageresultate

Schlussendlich nutzen Kunden die Lösungen von Banken, die ihnen wenig Aufwand bescheren. Daher ist eine Messung dieses Aufwands in Form von Kennzahlen, wie dem international akzeptierten „Customer Effort Score“ (CES) heute notwendig, um die Kundenschnittstelle nachhaltig zu verteidigen und Kontext bezogene Interaktionen, wie beispielsweise die Effektivität der Aussendung von personalisierter Werbung deutlich zu verbessern. Am Ende sollten Banken in der Lage sein, die Customer Journeys ihrer Retail Kunden zu analysieren, besser zu verstehen und schneller anzupassen als heute.

Kommentare

1 Kommentare

Alfonso Papa

17. Januar 2025

Tatsächlich tun sich Banken mit der Kundenorientierung wesentlich schwerer, als man es vermuten würde. Es fehlt an allen Ecken und Enden. Schnell richtet sich der Zeigefinger auf die Kundenberatung. Kundenorientierung ist jedoch wesentlich komplexer und findet auf den Ebenen Führung, Organisation und Infrastruktur (dazu gehören Technologie und Prozesse) statt. Mit der Einführung eines CRM Systems ist es nicht getan. Es gilt eine echte Client Relationship Management Kultur zu schaffen. Ohne Vision fehlt die Grundlage für die Strategie. Ohne Strategie, aus der Handlungsfelder abgeleitet werden können und müssen, kann keine funktionale Struktur aufgebaut werden. Und ohne diese Kette, lässt sich keine Unternehmenskultur definieren und bauen. Klingt nach Management Lehrbuch? Mag sein, dennoch wird der Führungsfragen nach wie vor zu oft zu wenig Beachtung geschenkt. Vor allem wenn es um die Umsetzung in und bei den Teams geht. Diese werden gerne alleine gelassen. Auf allen Ebenen.

Danke für Ihren Kommentar, wir prüfen dies gerne.