9. September 2024

Digitale Vorsorge im Aufschwung: Neue Zahlen zur Entwicklung von Frankly

Die private Vorsorge ist ein Wachstumsmarkt, dessen Entwicklung mit Hilfe von digitalen Lösungen noch weiter an Fahrt gewinnen dürfte. In dem (durchschnittlich) kleinvolumigen Markt der wertpapiergebundenen Säule 3a scheint eine hoch standardisierte, digitalisierte und dennoch individualisierbare Lösung der richtige Weg in die Zukunft zu sein. Entsprechend erlebt die digitale Vorsorge in den letzten Jahren (volumenmässig) einen deutlichen Aufwärtstrend, der sich durch wachsende Nutzerzahlen und steigende Anlagevolumen bemerkbar macht. Ein Produkt, das sich in diesem Markt erfolgreich positioniert hat, ist "Frankly" von der Zürcher Kantonalbank. Ich habe nachgefragt, wie die aktuellen Entwicklungen aussehen und welche Nutzergruppen die App heute ansprechen. In diesem Blogbeitrag beleuchte ich die Nutzerstrukturen.

Frankly wurde im März 2020 eingeführt und betreut nach etwa 4.5 Jahren (per Ende August 2024) bereits 108’000 aktive Kundinnen und Kunden mit einem verwalteten Vermögen von über CHF 3.3 Milliarden. Seit dem Jahresstart 2024 konnte Frankly weitere 13’000 Neukundinnen und Neukunden gewinnen. Das verwaltete Volumen hat seit Jahresbeginn um CHF 800 Millionen zugenommen. Frankly bietet derzeit eine Säule 3a-Lösung sowie Freizügigkeitskonten an.

Der ehemalige CEO Martin Scholl hat gegenüber diesem Blog in einem Interview im Jahr 2021 gesagt, dass Frankly langfristig (innerhalb von fünf bis acht Jahren) ein Ziel von CHF 10 Milliarden an verwalteten Vermögen erreichen will. Rund drei Jahre später ist ein Drittel dieser Zielmarke erreicht. Damit scheint man auf Kurs zu sein.

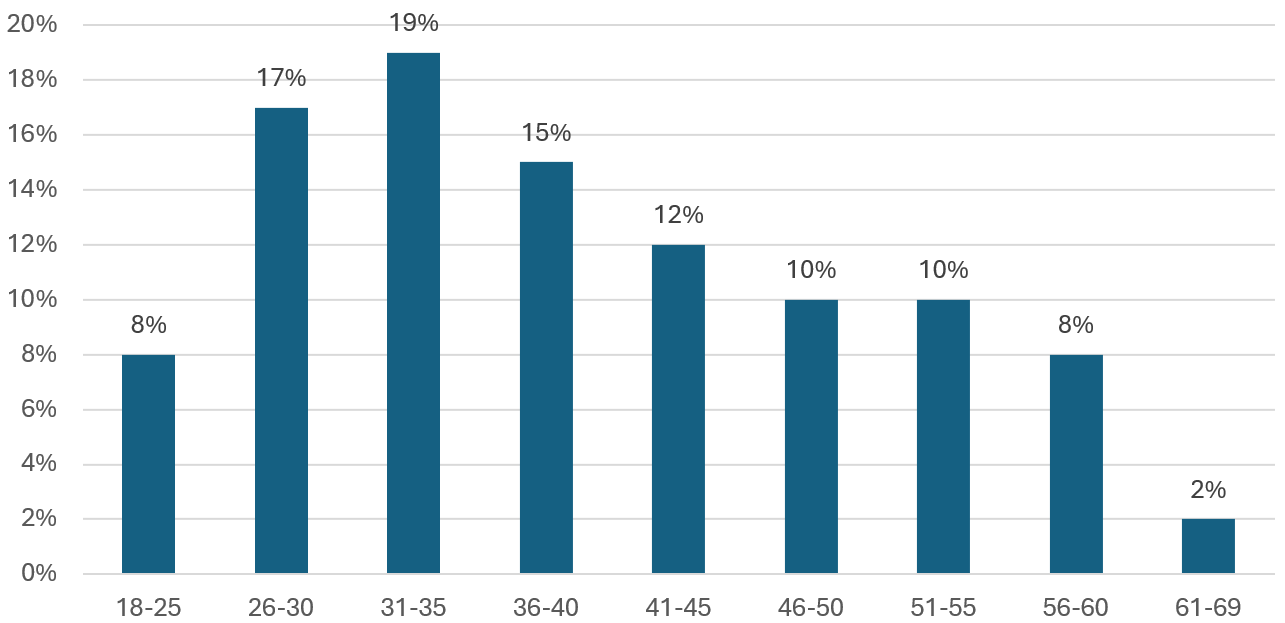

Das durchschnittliche Vorsorgevermögen der Kundschaft beträgt rund CHF 30’500. Mit einem Durchschnittsalter von 39 Jahren zeigt sich, dass noch immer eher jüngere Kundengruppen die Vorteile digitaler Lösungen für ihre langfristige finanzielle Planung zu schätzen wissen. Insgesamt sind knapp 60 Prozent der Frankly-Kundschaft jünger als 40 Jahre (vgl. Abbildung 1).

Abbildung 1: Altersstruktur der Kundschaft von frankly (Anfang September 2024; Quelle: ZKB Daten)

Gezielte Marketingstrategien als Wachstumstreiber

Ein wesentlicher Aspekt der positiven Entwicklung ist gemäss Angaben der ZKB die erfolgreiche Ansprache neuer Zielgruppen, insbesondere weiblicher Nutzerinnen. Der Anteil der weiblichen Kundschaft konnte von ursprünglich 33 Prozent auf nunmehr etwa 41 Prozent erhöht werden. Diese Steigerung ist vor allem auf eine gezielte Content-Marketing-Strategie zurückzuführen, die Inhalte und Kampagnen speziell auf die Bedürfnisse und Interessen von Frauen ausgerichtet hat. Ergänzt wurde diese Strategie durch die Einführung eines Referral-Marketings, das bestehende Kundinnen und Kunden motiviert, ihre Erfahrungen im persönlichen Umfeld zu teilen und damit neue Nutzerinnen und Nutzer zu gewinnen.

Ich bin persönlich überrascht von der hohen Interaktionsrate bei Frankly: Im Durchschnitt loggen sich die aktiven Nutzerinnen und Nutzer 7.2 Mal pro Monat in die App ein. Dass die Kunden eine digitale Vorsorge-App, die vorwiegend zur Überwachung der Vermögensentwicklung dient, so häufig nutzen, ist bemerkenswert. Dies lässt sich aber wohl durch eine Mischung aus Neugierde, Routine, Interesse an der Marktentwicklung und dem Bedürfnis nach Kontrolle und Sicherheit erklären.

Präferenzen bei Anlageprodukten: Tendenz zu höheren Aktienanteilen

Auch bei den Anlageprodukten lassen sich klare Trends erkennen. Im Bereich der Säule 3a wählen 33 Prozent der Kundschaft eine Option mit einem Aktienanteil von 95 Prozent, was auf eine hohe Risikobereitschaft und das Vertrauen in langfristige Renditechancen hindeutet. Knapp dahinter liegt die Option mit einem Aktienanteil von 45 Prozent, die von 32 Prozent der Nutzerinnen und Nutzer bevorzugt wird.

Bei den Freizügigkeitskonten zeigt sich ein ähnliches Bild: 48 Prozent der Kundschaft entscheidet sich für ein Produkt mit einem Aktienanteil von 45 Prozent, während 39 Prozent eine höhere Aktienquote von 75 Prozent bevorzugen.

Fazit

Die Entwicklung von Frankly verläuft weiterhin positiv, und das Volumen der verwalteten Vermögen liegt im Einklang mit dem Business Plan. Dieser Erfolg ist jedoch keineswegs selbstverständlich, wie Beispiele von anderen Banken und Versicherern zeigen. Doch warum ist Frankly erfolgreich? Dafür sehe ich vier zentrale Gründe:

Erstens investiert die ZKB erhebliche Marketingressourcen in Frankly, um die Marke bekannt zu machen und Vertrauen bei potenziellen Kunden zu gewinnen. Zweitens profitiert Frankly von den Synergieeffekten innerhalb der ZKB, insbesondere durch die Nutzung bestehender Infrastrukturen und Kundenbeziehungen. Drittens überzeugt das Angebot durch eine attraktive Preisgestaltung. Und schliesslich punktet die App mit einer benutzerfreundlichen Gestaltung und einem intuitiven User Interface.

Kommentare

2 Kommentare

Cyrill

9. September 2024

Vielen Dank für die Insights, was mir aber fehlt ist der Vergleich mit anderen digitalen (etablierten) Playern wie bspw. den Angeboten von VIAC, VZ oder Finpension.

Patrick Huber

9. September 2024

Beispielsweise Viac: verzeichnet per 30. Juni rund 99'000 Kunden mit einem AuM von knapp 3,7 Milliarden Franken. Seit Jahresbeginn 2024 ein Wachstum von 7'300 Kunden und 702 Mio. Franken Anlagevolumen.

Danke für Ihren Kommentar, wir prüfen dies gerne.