4. November 2024

Auswirkungen der CS-Übernahme durch die UBS auf die Kreditkonditionen: Ein Vergleich der Finanzierungssituation in der Schweiz und der EU

Anfang September hat Swissmem eine Umfrage unter ihren Mitgliedsunternehmen durchgeführt, um die Folgen der Übernahme der Credit Suisse durch die UBS für die Unternehmen der Maschinen-, Elektro- und Metallindustrie zu bewerten. Von den 290 teilnehmenden Unternehmen gaben 23 Prozent an, dass sich die Konditionen seit der Fusion verschlechtert haben. Dies wirft die Frage auf, ob ähnliche Trends auch in anderen Finanzmärkten erkennbar sind oder ob dieses Phänomen vor allem in der Schweiz und speziell durch die Fusion hervorgerufen wurde. Darüber hinaus stellt sich die Frage, ob diese Entwicklungen in den Daten der Schweizerischen Nationalbank (SNB) sichtbar sind und wie die allgemeine Finanzierungssituation in der Schweiz aussieht. In unserem heutigen Blog analysieren wir die Finanzierungslage in der EU und werfen einen Blick auf die Kreditentwicklung in der Schweiz in den letzten Monaten und Jahren.

Die Datenlage zur Kreditvergabe an KMU in der Europäischen Union ist ziemlich umfassend und gut zugänglich. Die Europäische Kommission und die Europäische Zentralbank (EZB) führen zweimal jährlich eine Umfrage unter mehr als 10’000 Unternehmen durch, um detaillierte Einblicke in den Zugang zu Finanzmitteln zu erhalten. Ziel dieser Umfrage ist es, die Herausforderungen zu identifizieren, denen Unternehmen – unabhängig von ihrer Grösse – beim Erhalt von Bankkrediten und anderen Finanzierungsquellen begegnen. Als weiteres wird im Euro-Raum auch regelmässig eine Umfrage bei Banken zum Thema Kreditvergabe durchgeführt (Bank Lending Survey).

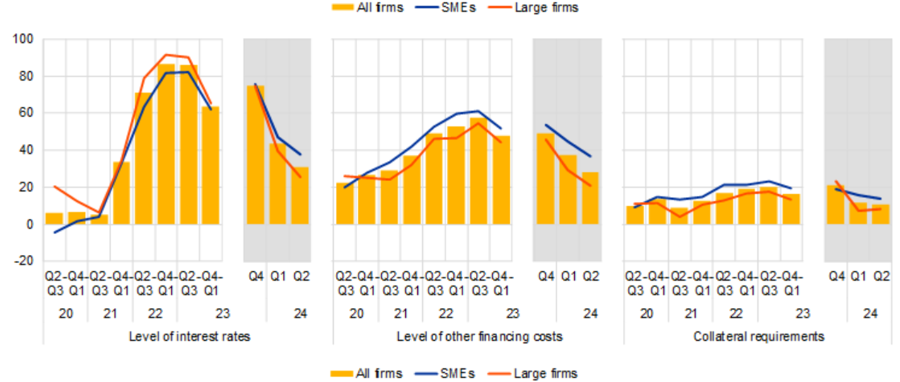

Die Unternehmen in der Eurozone meldeten weiterhin steigende Zinsen und Finanzierungskosten, jedoch mit geringeren Anteilen als im Jahr 2023

Im ersten Quartal 2024 sank der Anteil der Unternehmen, die verglichen mit der Vorperiode von steigenden Zinsen berichteten auf 31 Prozent (nach 43% im ersten Quartal und 75% im letzten Quartal 2023, siehe Abbildung 1). Parallel dazu meldeten netto 28 Prozent der Firmen (per Ende 2023 noch 49%), dass ihre Finanzierungskosten, einschliesslich Gebühren und Provisionen, gestiegen seien. Zudem berichteten nur noch 11 Prozent der Unternehmen (gegenüber 21% per Ende 2023) von verschärften Anforderungen an Sicherheiten (Collaterals).

Die Entwicklungen bei den Zinsen waren für KMU und grössere Unternehmen dabei ziemlich ähnlich. Kleinere Firmen nehmen die Verbesserungen jedoch etwas verzögert wahr.

Abbildung 1: Veränderung von Finanzierungskosten und -bedingungen im Euroraum (Quelle: ECB, SAFE (2024))

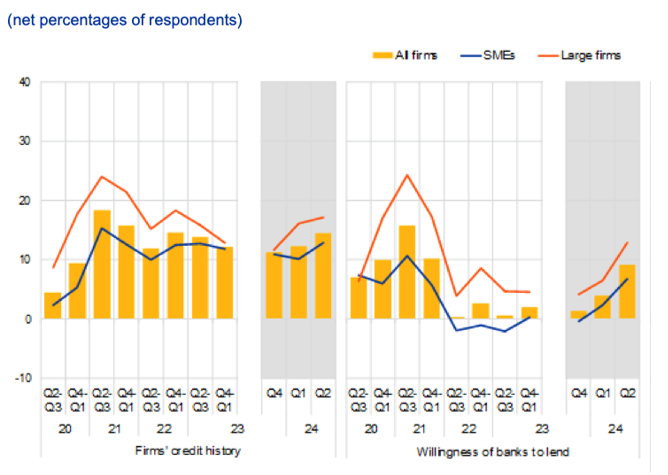

Die Unternehmen betrachteten die allgemeine wirtschaftliche Lage als den Hauptfaktor, der die Verfügbarkeit von externen Finanzierungen beeinträchtigt

Unter den Unternehmen, die auf Bankkredite angewiesen sind, gaben 4 Prozent an, beim Versuch, einen Kredit zu erhalten, auf Hindernisse gestossen zu sein. Diese Zahl ist in der Segmentierung nach Unternehmensgrösse unterschiedlich: 6 Prozent der kleinen und mittleren Unternehmen (KMU) berichteten von Schwierigkeiten, während nur 2 Prozent der grossen Unternehmen ähnliche Probleme angaben. Diese Unterschiede deuten darauf hin, dass in der EU kleinere Unternehmen stärker von Herausforderungen beim Zugang zu Finanzmitteln betroffen sind als grössere Firmen

Des Weiteren berichteten im ersten Quartal 2024 netto 12 Prozent der Unternehmen, dass eine Verschlechterung der allgemeinen wirtschaftlichen Lage die Verfügbarkeit von externen Finanzierungen verringert habe, was eine Verbesserung im Vergleich zum ersten Quartal 2024 darstellt (26%). Der Nettowert der KMU, die eine Verschlechterung ihrer unternehmensspezifischen Perspektive angaben, reduzierte sich auf 3 Prozent, nach 6 Prozent im ersten Quartal 2024. Bei den grossen Firmen wurde gar im Durchschnitt eine Verbesserung wahrgenommen.

Unternehmen berichten insgesamt über eine leicht zunehmende Bereitschaft der Banken, Kredite zu gewähren

Trotz dem noch immer leicht negativen gesamtwirtschaftlichen Ausblick berichten die Firmen über einen insgesamt leicht besseren Kreditzugang. Netto gaben gut 9 Prozent der Unternehmen an, dass sich die Bereitschaft der Banken zur Kreditvergabe verbessert hat, verglichen mit nur 4 Prozent im Vorquartal (vgl. Abbildung 2). Sowohl kleine und mittlere Unternehmen (KMU) als auch grosse Unternehmen berichteten von einer leichten Zunahme der Kreditvergabebereitschaft der Banken. Dies ist besonders positiv für KMU, da sie im Gegensatz zu den Grossunternehmen in den Jahren 2022 und 2023 durchgehend (netto) von negativen Entwicklungen berichteten.

Abbildung 2: Veränderung der Kreditvergabe-Bereitschaft von Banken aus Sicht der Unternehmen (Quelle: ECB, SAFE (2024))

Die Bankensicht

Zusätzlich zur Unternehmensperspektive wird im Euroraum vierteljährlich im Rahmen des Bank Lending Survey (BLS) die Sichtweise der Banken erfasst. In dieser Erhebung werden leitende Kreditverantwortliche von rund 150 Banken im Euroraum befragt, um Einblicke in die Kreditvergabepolitik zu gewinnen.

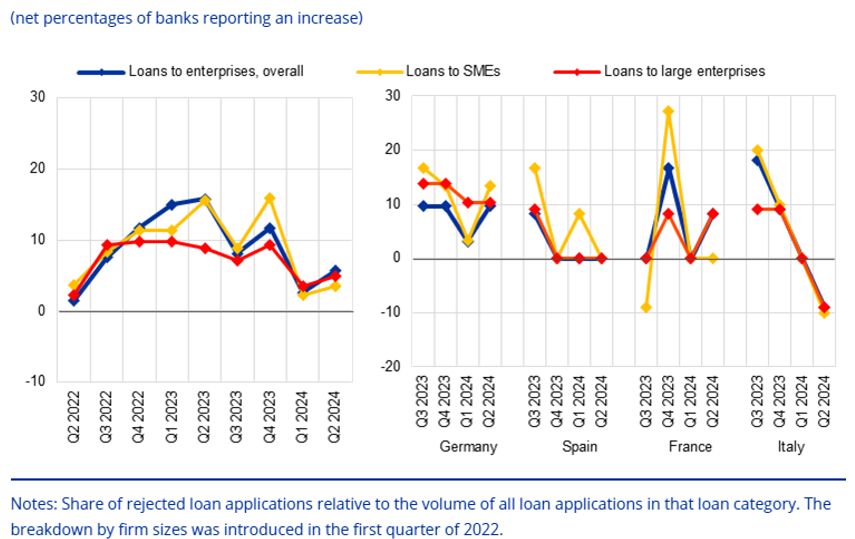

Im zweiten Quartal 2024 meldeten Banken eine moderate Verschärfung ihrer Kreditstandards für Unternehmenskredite und Kreditlinien. Besonders zeigte sich diese Tendenz in Frankreich und Deutschland, während italienische Banken von einer «Netto-Lockerung» der Kreditvergabepolitik berichteten. In Frankreich wurde die Verschärfung insbesondere durch höhere Kapitalkosten der Banken verstärkt.

Die Banken berichteten zudem von einem – wenn auch auf ziemlich tiefem Niveau stattfindenden – Nettoanstieg des Anteils abgelehnter Kreditanträge von Unternehmen (siehe Abbildung 3). Dieser Anstieg war sowohl bei Krediten an kleine und mittlere Unternehmen (KMU) als auch an grosse Unternehmen spürbar. Besonders in Deutschland und Frankreich wurde diese Zunahme der abgelehnten Kreditanträge verzeichnet, während italienische Banken erstmals seit dem zweiten Quartal 2022 von einem Rückgang des Anteils abgelehnter Kreditanträge berichteten.

Insgesamt zeigt sich für die KMU in der ersten Hälfte 2024 aus Sicht der Banken noch immer eine leichte Verschärfung der Kreditstandards (wenn auch auf tieferem Niveau).

Abbildung 3: Veränderung der Kredit-Ablehnungsrate von Banken im Euroraum (Quelle: ECB, SAFE (2024))

Wie sieht es in der Schweiz aus?

Von einem solchen Datenschatz wie im Euro-Raum können wir in der Schweiz derzeit nur träumen. Wie oben aber dargestellt, ist das Phänomen, dass Schweizer Unternehmen möglicherweise grössere Schwierigkeiten haben, Kredite zu erhalten oder höhere Kreditzinsen zahlen müssen, in der Schweiz derzeit aber medial präsenter als in der EU. Doch wie ist die tatsächliche Lage? Die aktuellste umfassende Umfrage zur Finanzierung von KMU in der Schweiz stammt aus dem Jahr 2021 (Studie zur Finanzierung der KMU in der Schweiz). Neuere Erhebungen, die die Unternehmenslandschaft umfassend abbilden, gibt es momentan nicht. Allerdings veröffentlicht die Schweizerische Nationalbank monatlich ihre Kreditvolumenstatistik, die zumindest einige Hinweise auf die aktuellen Entwicklungen im Markt liefert. Diese Daten zeigen aber nur aggregierte Ergebnisse und geben keine detaillierten Informationen über die tatsächlichen Finanzierungsbedingungen einzelner Unternehmensgruppen wieder. Insbesondere können mit reinen Kreditvolumendaten keine Rückschlüsse auf die Nachfragesituation, beziehungsweise die Bedarfsdeckung aus Sicht der Unternehmen, gemacht werden.

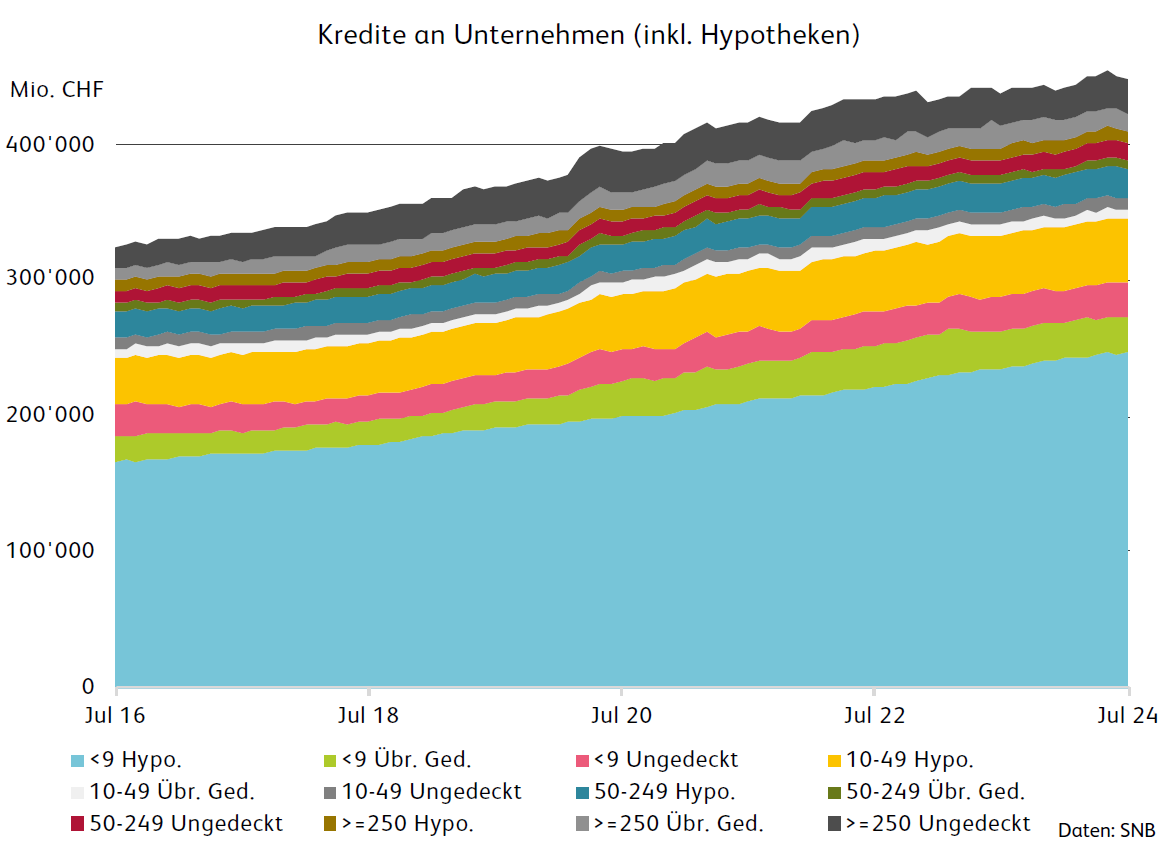

Hypotheken sind die mit Abstand wichtigste Finanzierungsform für Unternehmen in der Schweiz. Bei einem Gesamtvolumen von nahezu CHF 450 Milliarden entfallen etwa CHF 324 Milliarden – das entspricht knapp 73 Prozent – auf Hypotheken. Die Bedeutung von Hypotheken variiert jedoch je nach Unternehmensgrösse erheblich:

- Bei Mikrounternehmen (weniger als 10 Mitarbeitende) machen Hypotheken etwa 80 Prozent der Bankkredite aus. Da der Grossteil der Bankkredite an Unternehmen dieser Grössenordnung vergeben wird, machen Hypotheken für Mikrounternehmen mehr als die Hälfte aller Unternehmenskredite von Banken aus.

- Bei kleinen und mittleren Unternehmen (KMU) mit 10 bis 49 Mitarbeitenden sind es rund drei Viertel der Kredite.

- Bei Unternehmen mit mehr als 250 Mitarbeitenden ist der Anteil an Hypotheken am gesamten Kreditvolumen noch etwas mehr als die Hälfte der gesamten Kreditausstände.

- Bei den grösseren Unternehmen (über 250 Mitarbeitende) machen Hypotheken hingegen nur einen von fünf Franken der aufgenommenen Kredite aus.

Diese Zahlen verdeutlichen, dass Hypotheken besonders für kleinere Unternehmen eine zentrale Rolle in der Finanzierung spielen, während grössere Unternehmen verstärkt andere Finanzierungsformen nutzen.

Insgesamt hat sich das Kreditvolumen von Banken an Unternehmen im Juli 2024 gegenüber Juli 2023 um 1.5 Prozent erhöht. Gegenüber der Situation von März 2024 hingegen ist ein Rückgang um 0.4 Prozent zu verzeichnen (siehe Abbildung 4).

Abbildung 4: Bankkredite an Unternehmen in der Schweiz (in Millionen CHF)

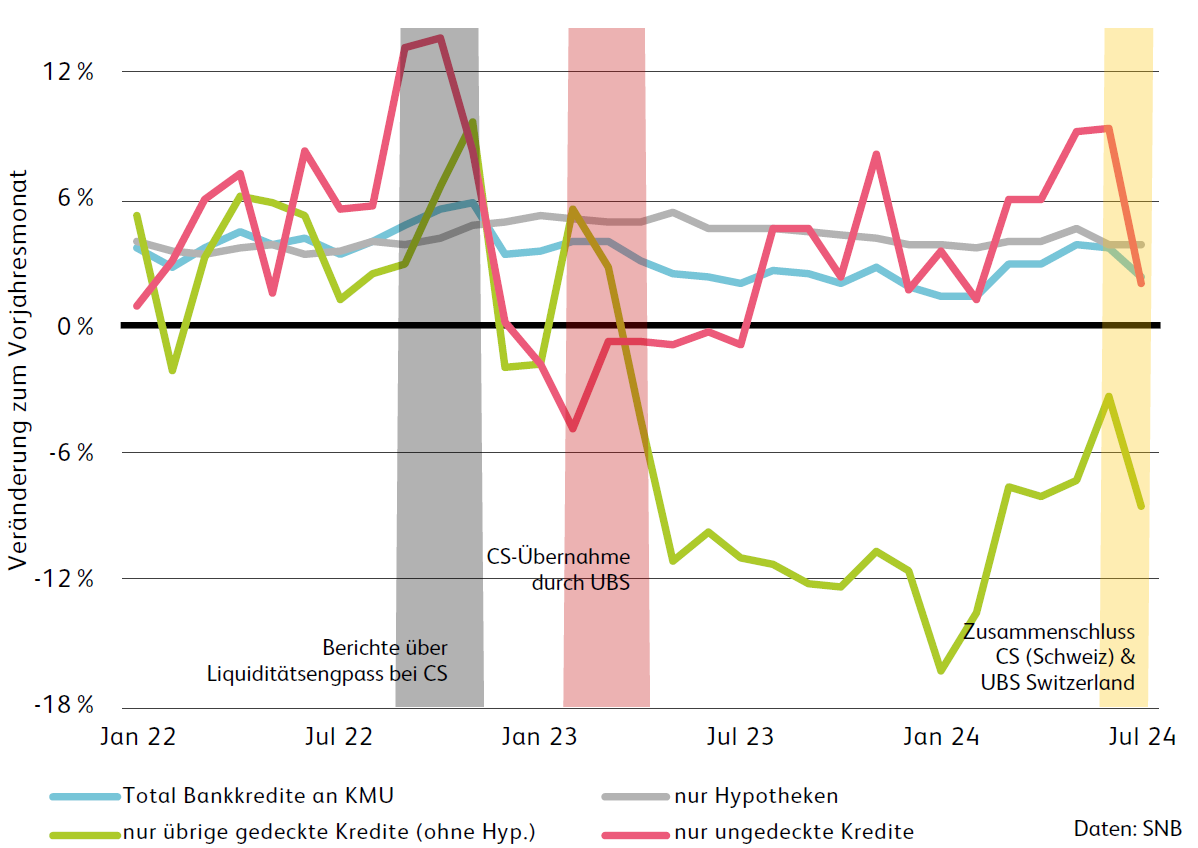

Analysiert man die Entwicklung der Kredite ohne Hypotheken, ist seit Juli 2022 ein Rückgang zu verzeichnen.

Auffällig ist insbesondere der Rückgang der übrigen gedeckten Kredite (ohne Hypotheken, vgl. Abbildung 5). Die übrigen gedeckten Kredite verzeichneten zwischen Januar 2022 und Juli 2024 einen Rückgang von CHF 9.1 Milliarden. Die vollständig zurückgezahlten Covid-Kredite erklären dabei lediglich etwa CHF 3.82 Milliarden (Quelle: SECO, 25. September 2024) und erklären damit «nur» etwa 42 Prozent des Rückgangs.

Abbildung 5: Veränderung der Kreditvolumen an KMU gegenüber dem Vorjahresmonat

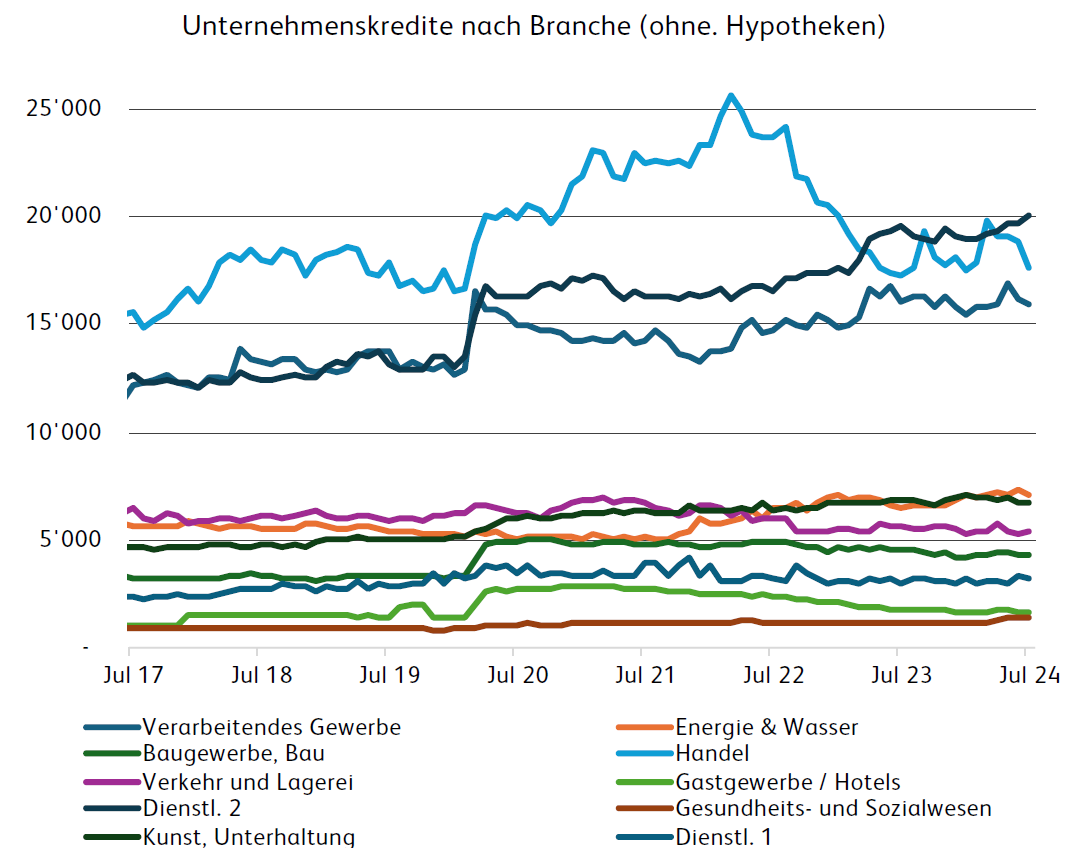

Abbildung 6 zeigt schliesslich die Entwicklung der Unternehmenskredite nach Branchen auf.

In den meisten Branchen verläuft die (Benützung der) Kreditentwicklung unauffällig. Auffällig ist aber die hohe Volatilität in der Branche mit dem derzeit zweithöchsten Kredit-Exposure, den «Handelsunternehmen». Während das Kreditvolumen im Juli 2024 im Vergleich zum Vorjahr (Juli 2023) stabil geblieben ist, zeigt der Vergleich zum März 2024 einen deutlichen Rückgang von 11 Prozent bzw. 2.2 Mrd. CHF.

Dieser Rückgang könnte auf verschiedene Faktoren zurückzuführen sein, wie etwa veränderte Marktbedingungen, eine Anpassung der Kreditnachfrage oder Restriktionen seitens der Kreditgeber. Die Ursachen dieser Schwankungen sind mit den vorhandenen Angaben schwierig zu interpretieren – die Entwicklungen entsprechend auch nicht einfach einzuordnen.

Abbildung 6: Bankkredite ohne Hypotheken an Unternehmen ausgewählter Branchen (in Millionen CHF; Daten: SNB)

Fazit

Laut einer Studie von Swissmem hat die Übernahme der Credit Suisse durch die UBS negative Auswirkungen auf die Kreditkonditionen einiger Schweizer Unternehmen. Grössere und vor allem auch branchenübergreifende Umfragewerte liegen für die Schweiz im Gegensatz zum Euroraum jedoch nicht vor. Bei der Analyse des Kreditvolumens nach Branchen oder Kreditarten sind jedoch nur wenige auffällige Entwicklungen seit der Übernahme erkennbar. In den vorliegenden SNB-Daten fehlen allerdings Informationen über die Nachfragesituation, die Preisentwicklungen sowie den Zusammenhang zwischen dem gestiegenen Leitzins und potenziell höheren Kreditzinsen. Zudem bleibt unklar, in welchem Ausmass durch die ab dem 1. Januar 2025 in Kraft tretenden Basel III final-Regulierungen in bestimmten KMU-Kreditsegmenten höhere Eigenkapitalkosten weitergegeben werden oder wie stark die Neubeurteilung von Credit Suisse-KMU-Kreditratings durch das UBS-Ratingsystem die Preisgestaltung beeinflusst.

Ein Vergleich mit dem Euroraum zeigt, dass dort die Zinsen ebenfalls seit einiger Zeit steigen, die Kreditvergabepolitik in den letzten Monaten jedoch etwas gelockert wurde.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.