9. Mai 2025

Die wichtigsten Erkenntnisse der Bank-IT und Sourcing-Studie 2025

Bereits zum siebten Mal veröffentlicht das IFZ die Studie Bank-IT und Sourcing. Untersuchungsgestand ist die Entwicklung des Outsourcings bei Retailbanken und die sich daraus ergebenden Konsequenzen. Ausserdem wurden zwei Schwerpunktthemen in Bezug auf Sourcing untersucht: das Risikomanagement und der Einsatz von Künstlicher Intelligenz. Im heutigen Blogbeitrag fassen wir die wichtigsten Erkenntnisse der Studie zusammen.

Die IFZ Studie Bank-IT und Sourcing wurde anlässlich des IFZ Forums Bank-IT vom 8. Mai 2025 vorgestellt. Sie basiert auf über 30 Expertengesprächen sowie einer Umfrage, welche 45 Retailbanken beantwortet haben.

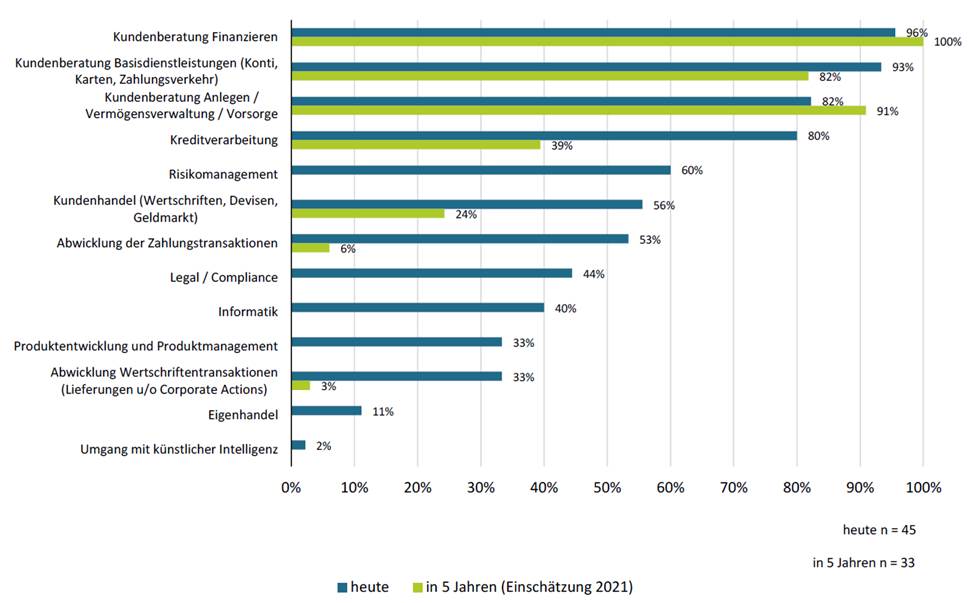

Verarbeitende Tätigkeiten gewinnen als Kernkompetenzen an Bedeutung

Im Vergleich zu den letzten Jahren zeigt sich eine interessante Verschiebung in der Wahrnehmung der Kernkompetenzen (vgl. Abbildung 1). Aus Sicht der Banken ist zwar die Kundenberatung weiterhin die dominierende Kernkompetenz, gleichzeitig sehen aber 80 Prozent der Banken auch die Kreditverarbeitung als Kernkompetenz. Ausserdem wurden auch andere verarbeitende Tätigkeiten wie die Abwicklung von Zahlungs- bzw. Wertschriftentransaktionen im Vergleich zu den Vorjahren häufiger als Kernkompetenz genannt. Speziell hervorzuheben ist die Informatik, die nun deutlich öfter als Kernkompetenz beurteilt wird, was vermutlich an der steigenden Bedeutung der IT generell, aber auch von Künstlicher Intelligenz (KI) liegt.

Abbildung 1: Einschätzung der Banken zu ihren Kernkompetenzen

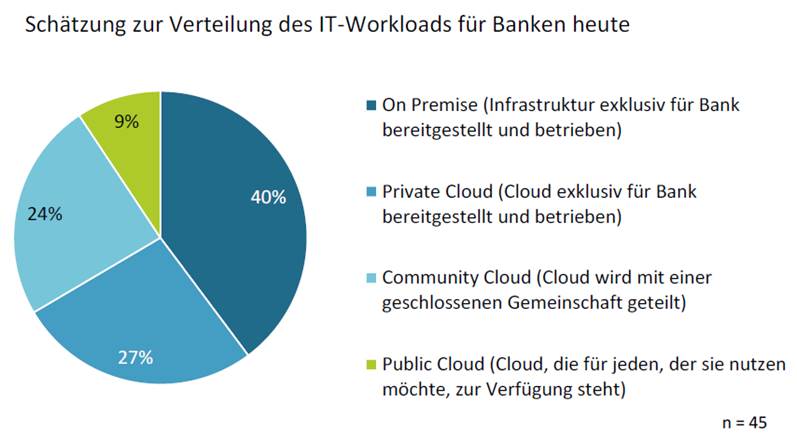

Trend zu mehr Public Cloud Computing

Gefragt nach der geschätzten Verteilung des IT-Workloads, gaben 40 Prozent der Banken an, Infrastruktur vor allem On Premise, also auf eigener bzw. exklusiv für die Bank bereitgestellter Infrastruktur zu betreiben (vgl. Abbildung 2). Private Cloud und Community Cloud haben heute einen vergleichbaren Anteil von 24 bzw. 27 Prozent. Der Public Cloud-Anteil wird aktuell auf neun Prozent geschätzt.

Die gleichen Banken prognostizieren, dass der Public Cloud-Anteil in den nächsten drei Jahren von neun auf 16 Prozent steigen wird. Dies zu Lasten des heutigen Anteils von On Premise Lösungen, die nach dieser Prognose von 40 auf 29 Prozent zurückgehen. Die Anteile von Private und Community Cloud würden mit jeweils 27 Prozent auf einem zu heute vergleichbaren Niveau verbleiben.

Abbildung 2: Schätzung zur Verteilung des IT-Workloads für Banken heute.

FINMA Rundschreiben 2023/1 als grösste regulatorische Herausforderung für Banken

Im diesjährigen Schwerpunktthema Risikomanagement im Outsourcing wurden Banken auch nach den grössten regulatorischen Herausforderungen gefragt. Hier zeigt sich ein klares Bild: das FINMA Rundschreiben 2023/1 zu operationellen Risiken und Resilienz beschäftig nahezu alle Banken stark. 94 Prozent der Banken nannten dieses Rundschreiben als sehr grosse oder zumindest grosse Herausforderung. Andere regulatorische Anforderungen wie das FINMA Rundschreiben 2018/3 zu Outsourcing oder das Datenschutzgesetz stellen für die meisten Banken aktuell keine sehr grosse Herausforderung dar. Eindeutig zeigt sich auch, dass die EU-Regularien wie der Digital Operational Resilience Act (DORA) für 95 Prozent der Banken keine oder nur eine geringe Herausforderung sind.

Zunehmende Bedeutung des Third-Party-Risk Managements

Zusammenfassend lässt sich für das Risikomanagement im Outsourcing, das Third-Party-Risk Management (TPRM), festhalten, dass das Thema zunehmend an Bedeutung für die Banken gewinnt. Zu den massgeblichen Treibern zählen: (1) Technologische Entwicklungen: Neue Technologien wie Cloudcomputing, Blockchain, KI und Quantum Computing beeinflussen einander, was deren Potentiale erhöht – aber auch deren Risiken gegenseitig verstärkt. (2) Fortschreitende Digitalisierung: Die zunehmende Automatisierung und Digitalisierung von Prozessen resultiert in immer höheren Erwartungen der Kundinnen und Kunden. Dies führt wiederum zu weiterer Digitalisierung und den Einsatz zusätzlicher digitaler Lösungen, was letztlich wieder die Risiken erhöht. (3) Stärkere Abhängigkeiten: Es zeigt sich, dass bei vielen Banken bzw. deren Lieferanten Lösungen im Einsatz sind, die von wenigen grossen Anbietern stammen. Dies erhöht die Abhängigkeit und damit auch die Risiken. (4) Steigende Cyberrisiken: Der Wettlauf zwischen neuen Sicherheitslösungen und neuen Möglichkeiten diese zu umgehen gewinnt – auch durch KI – an Intensität.

Die steigende Bedeutung des TPRM spiegelt sich auch im zunehmenden Interesse von Prüfgesellschaften und Regulatoren wider.

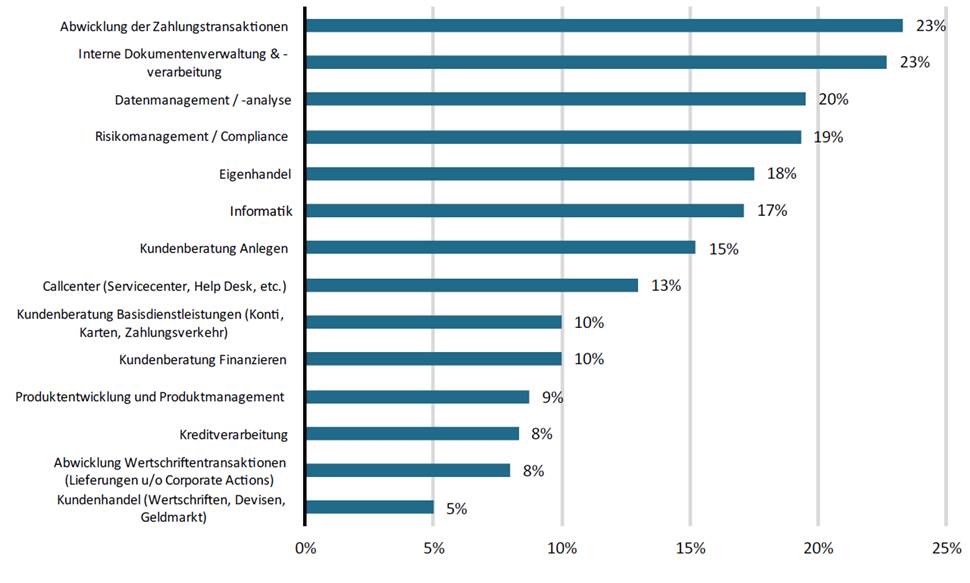

Banken setzen heute KI vor allem bei internen Prozessen ein

Aus der Umfrage geht hervor, dass knapp 70 Prozent der befragten Banken Künstliche Intelligenz (KI) aktiv einsetzen. Der Einsatz konzentriert sich derzeit vor allem auf interne Prozesse in Bereichen wie Zahlungsverkehr, Dokumentenverarbeitung oder Datenanalyse (Abbildung 3). Es zeichnet sich jedoch ein breiter Einsatz in allen Bereichen der Bank, namentlich auch bei der Kundeninteraktion ab.

Abbildung 3: Bereiche in denen Schweizer Banken aktuell KI einsetzen.

Unterstützung der Mitarbeitenden durch KI

Die Studie zeigt, dass Banken KI häufig für interne Anwendungen wie E-Mail-Antwortvorschläge, Datenaufbereitung oder Dokumentenverarbeitung nutzen, um Mitarbeitende zu entlasten. Besonders bei der Generierung von E-Mail-Antworten, Textzusammenfassungen und Übersetzungen kommt KI dabei vermehrt zum Einsatz. Solche Anwendungen ermöglichen es, repetitive Aufgaben effizienter zu bewältigen und schaffen so Freiraum für anspruchsvollere Tätigkeiten.

KI-Chatbots mit Grenzen

Aus der Studie geht ausserdem hervor, dass einige Banken bereits heute kundenseitige KI-Anwendungen einsetzen (wir haben in diesem Blog hier darüber berichtet KI bei der Migros Bank – Mehrwert für Kundinnen und Kunden sowie Mitarbeitende – IFZ Retail Banking Blog). Zwei Vorteile stehen dabei im Vordergrund: Erstens kann KI einfache Anfragen automatisiert beantworten und so Mitarbeitende entlasten. Zweitens lässt sich KI nahtlos in bestehende Kanäle wie E- oder Mobile-Banking integrieren. Besonders verbreitet sind Chatbots, die auf aktuelle Wissensdatenbanken der Banken zugreifen. Gerade bei heiklen Themen bleibt der Mensch im Moment aber noch unersetzlich («Human in the Loop»).

KI-Ausblick: Effizienzsteigerung, Personalisierung und Sicherheitsrisiken

KI wird das Bankgeschäft tiefgreifend verändern. Einerseits ermöglicht sie effizientere und qualitativ hochwertigere Prozesse, etwa bei der Kreditanalyse oder im Kundenservice. Andererseits eröffnet sie neue Möglichkeiten zur Personalisierung von Dienstleistungen durch die gezielte Auswertung von Kundendaten. Das kann die Kundenbindung deutlich stärken. Die damit einhergehenden wachsenden Sicherheitsrisiken erfordern von den Banken jedoch eine erhöhte Aufmerksamkeit und geeignete Massnahmen.

Fazit

Zusammenfassend sind die Autoren der Meinung, dass das Sourcing für Retailbanken ein wichtiges strategisches Instrument bleibt, wenn es darum geht, die Wertschöpfungskette der Bank sicher und effizient zu organisieren und Kunden einen breiten, qualitativ hochwertigen Service zu bieten.

Wenngleich aktuell verarbeitende Tätigkeiten wie die Kreditabwicklung von den Banken zunehmend als Kernkompetenz eingeschätzt werden, stellt sich die Frage, inwieweit diese eine von Kundinnen und Kunden wahrgenommene Differenzierung darstellt, oder ob sich hier in Zukunft nicht ein Outsourcing im Sinne einer Konzentration der Kräfte und zur Effizienzsteigerung anbietet.

Der KI-Trend lässt die Relevanz des Sourcings weiter steigen, da Banken für den Einsatz von KI in der Regel externe Anbieter (z. B. Cloud-, Beratungs- oder Prüfungsfirmen) einbinden. Mit der Relevanz des Sourcing nimmt auch die Professionalisierung im Sourcing zu. Dies zeigt sich im Aufbau spezialisierter Organisationseinheiten wie z.B. einem zentralen Third-Party-Risk Management. Auch von regulatorischer Seite steigt der Druck zu mehr Transparenz und einem professionellerem Risikomanagement im Outsourcing.

Die IFZ Studie Bank-IT und Sourcing 2025 ist hier kostenlos verfügbar: Banking Services – Institut für Finanzdienstleistungen Zug IFZ (hslu.ch).

Ein herzliches Dankeschön gilt unseren Platinsponsoren Accenture, Finnova, Inventx, KPMG und Swisscom sowie den beiden Goldsponsoren Aity und Credit Exchange, deren Unterstützung die Studie erst möglich gemacht hat.

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf: thomas.fischer@hslu.ch, urs.blattmann@hslu.ch oder joelmarco.ettlin@hslu.ch.

Kommentare

1 Kommentare

Beschleunigte Digitalisierung von Banken durch KI - IFZ Retail Banking Blog

15. September 2025

[…] Überblick über die weiteren Erkenntnisse aus der IFZ-Studie Bank-IT und Sourcing 2025 findet hier. Die Studie kann hier kostenfrei bezogen […]

Danke für Ihren Kommentar, wir prüfen dies gerne.