26. Mai 2025

Yapeal im Wandel: Vom B2C-FinTech zur Plattform für Embedded Finance

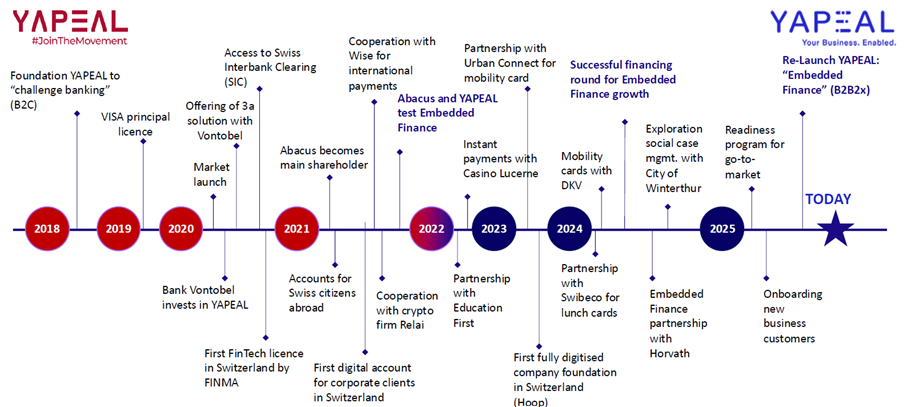

Mit dem Launch im Jahr 2020 sorgte Yapeal als erstes Unternehmen mit FinTech-Lizenz der FINMA für Aufsehen in der Schweizer FinTech-Szene. Ursprünglich als digitales Wallet gestartet, richtet sich der Fokus heute auf modulare Embedded-Finance-Lösungen für Geschäftskunden und Plattformpartner. Im heutigen Blog zeige ich die strategische Entwicklung und die neue Positionierung im B2B-Bereich auf.

Von der Smartphone Bank zur Infrastrukturplattform

Yapeal startete mit ambitionierten Plänen im B2C-Markt: Ein eigenes Konto, moderne App, digitale Identifikation und Kartenausgabe mit Visa-Lizenz. Doch der Aufbau einer Marke im hart umkämpften Schweizer Retailmarkt erwies sich als (zu) kapitalintensiv. Trotz technologischer Stärke fehlten die Mittel für breites Wachstum und Marketing.

Nach zwei Finanzierungsrunden – unter anderem mit Beteiligung von Vontobel und Abacus (2021) – wurde die Strategie neu ausgerichtet. Heute steht nicht mehr der Retailkunde im Zentrum, sondern das Firmenkundengeschäft und das B2B-Geschäft, dank welchem Unternehmen und Institutionen auf Bausteine aus dem Yapeal-Ökosystem zugreifen können («Embedded Finance»). Die App für Retailkunden wird zwar weiter betrieben, aber nicht mehr aktiv beworben. Derzeit arbeiten 40 Mitarbeitende für Yapeal.

Abbildung 1: Entwicklung von Yapeal von rot nach blau

Strategische Neuausrichtung: Embedded Finance statt App-Banking

Yapeal fokussiert sich heute im Kern auf sogenannte Embedded-Finance-Lösungen (B2B2C oder B2B2B). Da das Unternehmen selbst keine Banklizenz besitzt, spricht man bewusst nicht von «Embedded Banking», sondern positioniert sich als Anbieter technologiegetriebener Embedded Services, die sich nahtlos in Partnerlösungen integrieren lassen. Im Mittelpunkt stehen dabei insbesondere das technologische Fundament und das umfassende Karten-Know-how, das Yapeal gezielt in verschiedenen Anwendungsszenarien einbringt. Mögliche Einsatzfelder solcher Embedded Services für Unternehmenskunden sind beispielsweise:

- Klassische digitale Geschäftskonten inkl. Zahlungsverkehr und Kontokorrent. Ein gutes Beispiel für Embedded Finance ist die Zusammenarbeit zwischen Yapeal und dem Casino Luzern: Hier ermöglicht Yapeal rund um die Uhr – auch nachts und am Wochenende – Ein- und Auszahlungen direkt vor Ort. So werden nahtlose Zahlungsflüsse in einem Umfeld mit 24/7-Betrieb gewährleistet, ohne dass traditionelle Banköffnungszeiten eine Rolle spielen.

- Spesenkarten mit zentralem und automatisiertem Management für bei KMU anfallende Auslagen (z. B. integriert über Abacus)

- Online-Onboarding mit KYC/Identifikation als API-Modul

- Kartenausgabe mit Visa-Lizenz (inkl. White-Label)

- Kartenlösungen für Asylbewerber:innen (mit definierbaren Nutzungsprofilen). In Gesprächen mit Kantonen wird derzeit geprüft, ob und wie der Einsatz dieser Karten ausgestaltet werden kann – beispielsweise ob nur Zahlungen in Schweizer Franken erlaubt sind, ob die Nutzung im Ausland gesperrt ist oder ob Bargeldbezüge möglich sein sollen. Die Umsetzung stellt insbesondere im Bereich der Identifikation (KYC) gewisse Herausforderungen dar.

- Zahlungslösungen für Plattformanbieter oder Finanzintermediäre (z.B. im Bereich grenzüberschreitender Geldwechsel)

- Finanzlösungen für neue Geschäftsmodelle. (z.B. im Bereich Mitarbeiter Benefits)

- Diskussionen mit Krankenkassen und Asset Managern für White-Label-Produkte

Hingegen werden vorläufig keine Lösungen und Module im Bereich der Anlagen oder Kredite (z.B. BNPL) angeboten. Auch der Markenauftritt passt sich dem strategischen Wandel an: Statt in Rot tritt Yapeal künftig in Blau auf.

Basis: Eigene Plattform, FinTech-Lizenz, Visa-Membership

Yapeal hat früh auf technologische Eigenständigkeit gesetzt. Die Plattform wurde inhouse entwickelt, inklusive Zahlungsinfrastruktur, Konto- und Kartenmodulen sowie digitalen Identifikationsprozessen. Besonders wichtig ist dabei auch die Visa Principal Membership, die Yapeal erlaubt, eigene Karten herauszugeben.

Dank der FinTech-Lizenz ist Yapeal direkt FINMA-reguliert (keine SRO), darf aber keine Zinsen zahlen, darf nicht mit dem Geld «arbeiten» und bietet keine Einlagensicherung – das Kundengeld wird segregiert bei der SNB verwahrt. Im aktuellen Setup ist Yapeal entsprechend nicht die geeignete Adresse für Geschäftsmodelle, die einen Partner suchen, bei dem Kundengelder dauerhaft gehalten werden sollen – etwa im Fall einer neuen Smartphone-Bank für Privatkunden. Yapeal eignet sich vielmehr für Anwendungsfälle, bei denen der Fokus auf der Abwicklung von Transaktionen und dem kurzfristigen Durchlauf von Geldern liegt.

Ein zentraler Faktor von Yapeals Angebot ist die eigenentwickelte, cloudbasierte schweizerische Technologieplattform, die eine schnelle Anbindung von Embedded-Finance-Partnern im Bereich Zahlungsverkehr und Kartenlösungen ermöglicht. Firmenkunden profitieren zudem von einem nutzerfreundlich gestalteten voll digitalen Onboarding-Prozess (analog zum Privatkundengeschäft). Eine weitere Stärke liegt in der flexiblen Business-Kartenmanagement-Lösung: Unternehmen können Kartenprogramme eigenständig definieren, Limiten setzen und Karteninhaber erfassen – und so das Kartenmanagement exakt auf ihre Bedürfnisse abstimmen. Auch die Konditionen im Bereich der Kartenlösungen und den Interchange-Raten scheinen gut zu sein. Für gewisse Unternehmen mag auch das bereits integrierte Spesenlösungen wie Abaclik spannend sein.

Noch nicht profitabel, aber wachsendes Potenzial

Yapeal zählt heute rund 1’000 aktive Firmenkunden und ca. 10’000 frühere Privatkund:innen, die jedoch nicht mehr im Fokus stehen. Das Unternehmen ist noch nicht profitabel, baut aber Marketing und Vertrieb aus, um insbesondere im modularen Embedded-Finance-Segment weiter zu wachsen.

Ein mögliches nächstes Kapitel könnte eine Banklizenz sein – um auch Zinsen anbieten und grössere Volumen verarbeiten zu können oder zusätzlich eine vergleichbare Lizenz im europäischen Ausland (eMoney- / EMI-Lizenz) um das Wachstum zu unterstützen.

Fazit: Nischenfokus statt Massenmarkt

Das Beispiel von Yapeal zeigt, wie sich FinTechs im dynamischen Umfeld manchmal neu positionieren müssen: Vom ambitionierten B2C-Anbieter zu einer fokussierten Plattformstrategie im B2B-Bereich. Die FinTech-Lizenz, technologische Eigenständigkeit und modulare Struktur machen Yapeal zu einem interessanten Partner für Unternehmen, die Finanzdienstleistungen nicht selbst entwickeln, aber in ihren Modellen integrieren möchten.

Im Embedded-Geschäft ist aber insbesondere zu Beginn viel Geduld gefragt: Vom ersten Gespräch bis zur Umsetzung erster Anwendungsfälle vergehen häufig 18 bis 24 Monate. Viele Kunden haben anfangs weder ein klares Bild davon, was sie konkret benötigen, noch ein Verständnis dafür, welche Möglichkeiten ihnen offenstehen – entsprechend hoch ist der Bedarf an Beratung und gemeinsamer Konzeptentwicklung. Das Thema „Embedded Finance“ hat aber in der Schweiz definitiv an Schwung gewonnen, wie auch die kürzlich gegründet Swiss Embedded Finance Association zeigt.

Ein interessanter Nebenaspekt betrifft die FinTech-Lizenz selbst: Was ursprünglich gut gedacht war, stösst in der Praxis offenbar auf begrenzte Akzeptanz. Yapeal ist derzeit eines von nur vier Unternehmen in der Schweiz, das noch über eine solche Lizenz verfügt. Sie ermöglicht es zwar, zentrale Dienstleistungen im Bereich Kontoführung, Karten und Zahlungsverkehr im Rahmen von Embedded-Finance-Modellen anzubieten – allerdings mit Einschränkungen im Vergleich zu Instituten mit einer vollen Banklizenz. So fehlt etwa die Einlagensicherung, es dürfen keine Zinsen auf Einlagen gewährt werden, und die gesamten Kundeneinlagen sind auf maximal CHF 100 Millionen begrenzt. Zudem ist es untersagt, den Begriff „Bank“ in jeglicher Form der Geschäftskommunikation zu verwenden – auch nicht in Begriffen wie „Banking as a Service“.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.