9. Juli 2025

Online-Fremdkapitalmarkt: Neukredite im Umfang von 21.4 Milliarden Franken

Der Schweizer Marketplace-Lending-Markt wächst weiter: Im Jahr 2024 wurden über digitale Plattformen Kredite im Umfang von 21,4 Milliarden Franken vergeben – fast doppelt so viel wie vor fünf Jahren. Das tiefe Zinsniveau könnte das Wachstum der "Asset Class" Marketplace Lending begünstigen.

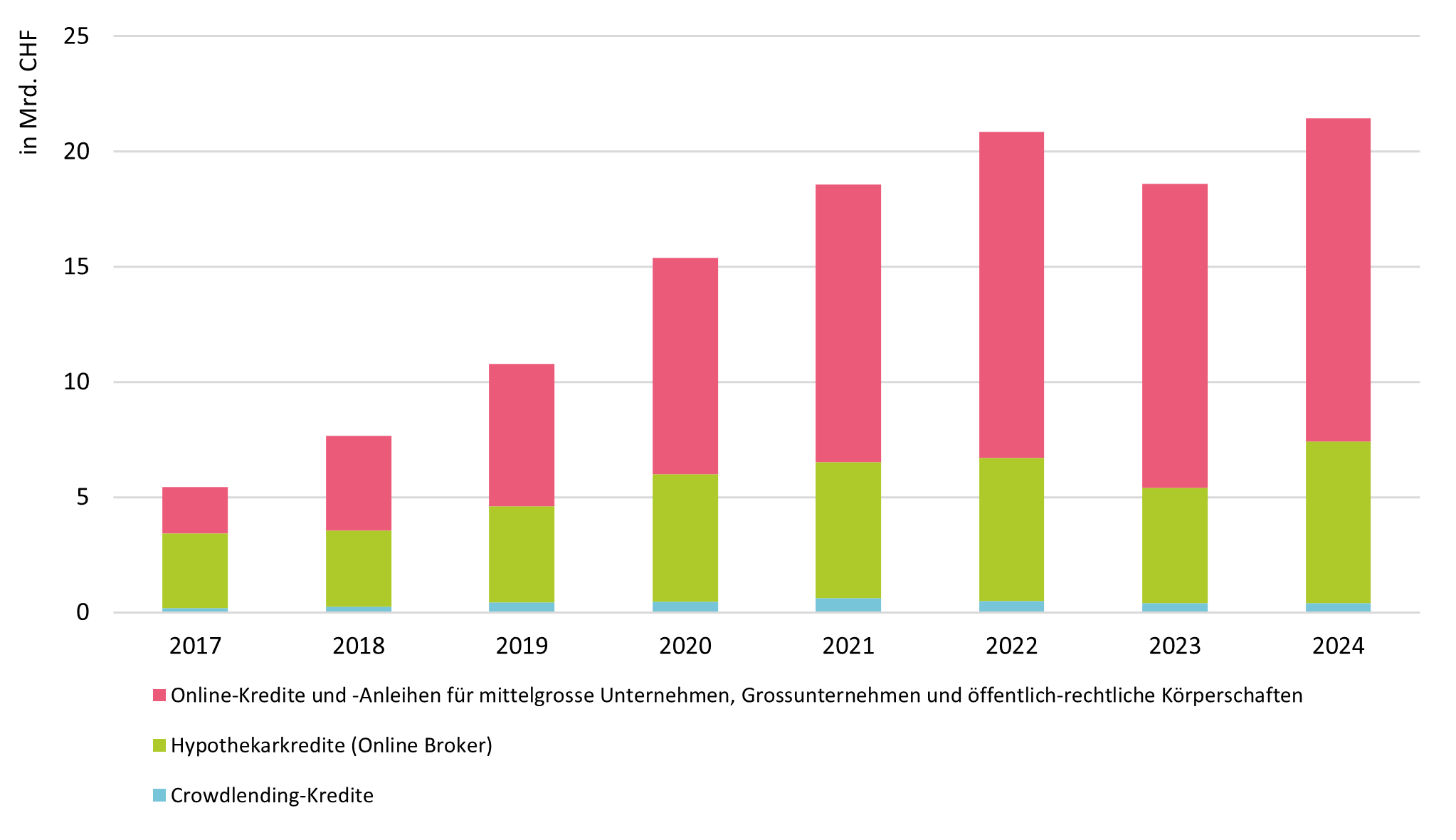

Im Jahr 2024 wurden über Online-Plattformen Kredite im Umfang von 21,4 Milliarden Franken vermittelt – ein Rekordwert für das Schweizer Marketplace Lending (vgl. Abbildung 1). Nachdem das Volumen im Jahr 2023 leicht rückläufig war (–11 %), konnte 2024 wieder ein Wachstum von 15 Prozent verzeichnet werden. Dies zeigt die neueste Ausgabe des Marketplace Lending Reports der Hochschule Luzern (HSLU) und der Swiss Marketplace Lending Association (SMLA). Es handelt sich um die einzige umfassende Analyse zur Fremdkapitalfinanzierung von Schweizer Unternehmen, öffentlich-rechtlichen Körperschaften und Privatpersonen über Internetplattformen (direkt zum Download).

Online-Hypothekarkredite: Rekordjahr 2024

Im Jahr 2024 erreichte der Online-Hypothekenvermittlungsmarkt mit rund 7 Milliarden Franken ein Rekordvolumen. Die meisten Plattformen konnten ihr jährliches Volumen deutlich steigern – trotz interner Umstrukturierungen, etwa bei MoneyPark im Zuge der Integration durch Helvetia. Insgesamt wuchs der Markt um 40 Prozent.

Eine der zentralen Herausforderungen des Sektors bleibt jedoch die nach wie vor begrenzte Bekanntheit des Hypothekenvermittlungsmodells in der breiten Bevölkerung. Das Kundenverhalten entwickelt sich in dieser Hinsicht nur langsam. Laut einer Umfrage des IFZ zeigt sich jedoch über ein Drittel der Hypothekarschuldner grundsätzlich offen dafür, ihre Hypothek künftig über einen Vermittler abzuschliessen. Dies deutet auf weiteres Wachstumspotenzial in diesem Segment hin. Aktuell liegt der Marktanteil von Online-Hypothekenplattformen im Vergleich zum gesamten Hypothekarmarkt bei etwa 4 Prozent.

Online-Plattformen beliebt bei öffentlich-rechtlichen Körperschaften

Die Volumina und Wachstumszahlen der verschiedenen Segmente von Marketplace Lending unterscheiden sich deutlich (siehe Box für Definitionen). Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften dominieren das Segment Marketplace Lending in der Schweiz mit rund zwei Drittel des gesamten Volumens aller über Online-Plattformen gesprochenen Fremdkapital-Finanzierungen.

Nach einem leichten Rückgang des Volumens im Jahr 2023 liegt das Transaktionsvolumen in dieser Kategorie 2024 wieder auf dem Niveau von 2022, bei 14,0 Milliarden Franken. Besonders die Finanzierung von Gemeinden, Kantonen und Städten über Plattformen etabliert sich weiter, wobei viele öffentliche Institutionen diese Finanzierungsform bereits genutzt haben.

Positiver Ausblick für Crowdlending

Für das Crowdlending-Segment wird ein weiteres Wachstum erwartet. Die vergangenen Jahre stellten einen Stresstest für den Markt dar: Auf die COVID-19-Pandemie folgten wirtschaftliche Unsicherheiten, Inflation sowie ein rasanter Zinsanstieg, der sich ab Mai 2024 wieder umkehrte.

Im Zuge der Rückkehr in ein Tiefzinsumfeld verzeichnet das Segment wieder wachsende Volumina. Trotz vereinzelter Kreditausfälle erzielten Anleger in den vergangenen acht Jahren – nach Abzug von Verlusten und Kosten – durchschnittliche Renditen von rund 3 %. Für Anleger bleibt eine breite Diversifikation weiterhin entscheidend, um Verluste zu minimieren.

Tiefes Zinsniveau könnte Wachstum von Marketplace Lending begünstigen

Sinkende Zinssätze fördern in der Regel das Wachstum von Marketplace Lending. Auf den Plattformen finden Investoren mittel- bis langfristige Kredite mit fixem Zinssatz, was in einem Tiefzinsumfeld stabile und planbare Erträge ermöglicht. Sollte das tiefe Zinsniveau langfristig anhalten, ist mit einem beschleunigten Wachstum in allen Segmenten des Marketplace Lending zu rechnen – getragen vom Wunsch der Investoren nach verlässlichen Renditen. Dies dürfte jedoch nur eintreffen, wenn sich die gesamtwirtschaftliche Lage positiv entwickelt und geopolitische Unsicherheiten nicht weiter zunehmen.

Die Studie kann hier heruntergeladen werden (kostenlos, lediglich in Englisch verfügbar).

Marketplace Lending (MPL) – Definitionen

Die Studie unterscheidet zwischen drei verschiedenen Segmenten des Marketplace Lendings.

Crowdlending-Kredite: Privatpersonen oder professionelle Investoren finanzieren andere Privatpersonen (Konsumkredite, grundpfandbesicherte Kredite) oder KMU (Unternehmenskredite, grundpfandbesicherte Kredite).

Hypothekarkredite auf Online-Vermittlerplattformen: Auf Vermittlerplattformen finanzieren professionelle Investoren Hypothekarkredite für Wohn- oder Renditeobjekte. Im Gegensatz zu Crowdlending-Plattformen haben diese Plattformen eine ausschliesslich professionelle Investorenbasis (z.B. Vermögensverwalter, Family Offices und Pensionskassen).

Online-Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften: Dieses Segment beinhaltet Kredite an öffentlich-rechtliche Körperschaften (Gemeinde, Städte, Kantone, staatsnahe Unternehmen) sowie an mittelgrosse und grosse Unternehmen. Bei den Investoren handelt es sich in beiden Teilsegmenten um professionelle Investoren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.