10. August 2015

Chancen und Gefahren von FinTech Startups in der Schweiz am Beispiel von Advanon

In der Schweiz gibt es derzeit – abhängig von der Zählart – über 100 Startups im FinTech-Bereich. In meinem Blog möchte ich auch weiterhin einige Geschäftsmodelle von aus meiner Sicht spannenden Startups vorstellen. Heute werde ich das innovative Modell von Advanon vorstellen. Dieses Beispiel zeigt zudem, wie unterschiedlich derzeit die Strategien der Finanzplätze London und Zürich in Bezug auf FinTech-Startups sind.

Das Geschäftsmodell von Advanon

Die Grundidee des Geschäftsmodells von Advanon ist es, offene Debitoren über eine Online-Plattform zu verkaufen. Dadurch ist das Modell ähnlich wie jenes des bereits bekannten Factorings. Advanon differenziert sich vom traditionellen Factoring jedoch hinsichtlich der Automatisierung, der Flexibilität und der Risikoabtretung. Traditionelle Factoring-Unternehmen und Banken, welche diese Dienstleistungen anbieten, bearbeiten die Rechnungen in der Regel manuell. Bei Advanon soll der ganze Prozess hoch standardisiert ablaufen. Ein weiterer wichtiger Unterschied gegenüber den etablierten Factoring-Anbietern ist die direkte Verlinkung von Rechnungs-Verkäufern auf der einen und Investoren auf der anderen Seite. Somit übernimmt Advanon kein Ausfallrisiko und stellt auch keine Liquidität zur Verfügung. Stattdessen beschränkt sich die Plattform auf die reine Vermittlung von offenen Debitoren. Die Betreuung der Kunden resp. das Eintreiben der Forderungen erfolgt damit noch immer durch die Unternehmung selbst, und nicht durch Advanon. Ebenso ist zu erwähnen, dass man als Unternehmung auch nur zu einzelnen Zeitpunkten einzelne Rechnungen verkaufen kann. Die Flexibilität ist entsprechend höher als im Factoring.

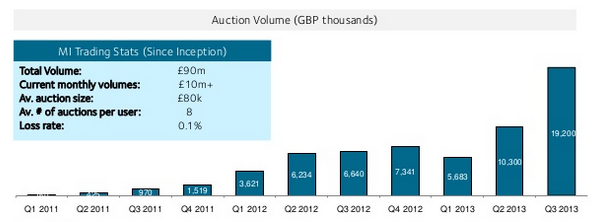

Advanon reiht sich mit ihrem Modell in eine Reihe von verschiedenen neuen Geschäftsmodellen, die sich im Crowdfunding resp. in der Peer-to-Peer Finanzierung positionieren. Der Intermediär Bank, beziehungsweise in diesem Fall der Factor, wird ausgeschaltet – die Vermittlung zwischen Unternehmen und Investoren geschieht direkt über eine Internet-Plattform. Das Geschäftsmodell von Advanon gibt es in ähnlicher Art bereits im angelsächsischen Raum. In Grossbritannien und in den USA sind bereits erfolgreiche Unternehmen mit einer Online Plattform für den Verkauf von Rechnungen auf dem Markt. Exemplarisch ist in Abbildung 1 das Wachstum von Marketinvoice in Grossbritannien aufgezeigt. Insgesamt wurden in Grossbritannien im Jahr 2014 bereits EUR 354 Millionen im sogenannten Invoice-Trading vermittelt. Im restlichen Europa liegt dieser Wert lediglich bei EUR 6.6 Millionen (Wardrop, Zang, Rau & Gray, 2015).

Ob ein solches Investment-Vehikel auch in der Schweiz derart Anklang finden kann, ist derzeit noch schwierig abzuschätzen. Einerseits ist natürlich der Heimmarkt in der Schweiz deutlich kleiner als in England. Andererseits wird viel Aufwand betrieben werden müssen, um das Vertrauen auf dem Markt – sowohl auf Investoren- als auch auf Unternehmensseite – aufzubauen. Zumindest in Bezug auf den Markt plant Advanon, künftig auch nach Deutschland und Österreich zu expandieren.

Stärken und Schwächen des Modells

Zu den Stärken des Modells würde ich die folgenden Punkte anfügen:

- Neue Anlageklasse: Durch die innovative, direkte Verlinkung des Kreditors und des Investors wird eine neue Anlageklasse geschaffen. Investoren war es bislang nicht möglich, direkt ins Umlaufvermögen der Unternehmen zu investieren. Es wird erwartet, dass diese Anlageklasse nicht sonderlich hoch mit den traditionellen Anlageklassen korreliert – empirische Evidenz hierfür sind mir aber keine bekannt. Der Zinssatz von 2.5% (davon geht 1.5% an den Investoren) ist auch sehr spannend, da dieser Zinssatz sich auf 40 Tage bezieht (auf das Jahr hochgerechnet würde dies in etwa eine Rendite von 18% ergeben). Gleichzeitig ist davon auszugehen, dass die Risikoverteilung (auch) bei dieser Anlageklasse nicht normalverteilt ist, sondern die Schiefe (skewness) wohl negativ sein wird.

- Flexibilität: Während die meisten traditionellen Factors alle oder gar keine Rechnungen übernehmen, bietet Advanon auch die Möglichkeit, einzelne Rechnungen von einzelnen Schuldnern zu verkaufen.

- Verbriefung: Wenn ein gewisses Volumen vorhanden ist, könnte Advanon in einem späteren Schritt möglicherweise auch Rechnungen poolen und verbriefen. Damit erhöht sich der Diversifikationseffekt weiter und die neue Anlageklasse öffnet sich auch für Klein-Investoren.

Schwächen des Modells:

- Risiko-Absicherung: Das Geschäftsmodell sieht keine Absicherung des Delkredere-Risikos vor. Dies ist ein grosser Unterschied zum herkömmlichen Factoring, da häufig das Risiko auch abgegeben wird. Advanon möchte aber explizit kein Risikoabsicherungsinstrument, sondern ein Tool zur besseren Planung des Cash-Flows sein.

- Kopierbarkeit des Modells: Ich persönlich finde das Modell und Idee hinter Advanon sehr gut. Das Problem, wie bei den meisten Startups ist es aber, dass das Modell auch von grösseren, bekannteren Unternehmen mit überschaubarem Aufwand kopiert werden könnte.

- Bekanntheitsgrad: Die Firma Advanon ist derzeit auf dem (Schweizer) Markt noch gänzlich unbekannt und dementsprechend konnte auch noch kein Vertrauen aufgebaut werden. Dies ist traditionellerweise bei Finanzdienstleistungen ein zentraler Faktor. Möglicherweise wäre daher eine enge Zusammenarbeit mit einem bekannten Brand für Advanon sehr wichtig.

Das junge Gründungsteam von Advanon konnte schon erste kleine Erfolge feiern. So wurden die Stufen eins und zwei beim Wettbewerb von Venture Kick sowie der Publikumspreis beim Start Summit an der Universität St. Gallen gewonnen. Vor allem der Gewinn von Venture Kick verhalf Advanon dazu, das Netzwerk zu vergrössern und erste Investoren zu finden.

Wieso FinTech in England grösser ist als in der Schweiz

Derzeit sind verschiedene Initiativen im Gange, den FinTech-Markt in der Schweiz auszubauen und ihn zumindest auf ein ähnliches Level zu hiessen wie den Londoner FinTech Markt. Gleichzeitig sind die Strategien der Finanzplätze aber noch sehr unterschiedlich. Eine spannende kleine Geschichte daher am Rande: Die Firma Advanon wurde kürzlich proaktiv von der Englischen Botschaft in der Schweiz angegangen mit dem Angebot, gratis eine Beratung bei der britischen Finanzmarktaufsicht FSA zu erhalten und dem Aufzeigen, wieso es für Advanon viel spannender wäre, ihren Sitz nach London zu verschieben anstatt in Zürich zu bleiben. Im Gegensatz dazu bietet die FINMA – ihrem Auftrag entsprechend – keine Beratung an. Die entsprechenden Abklärungen auf Seiten FINMA kostete Advanon CHF 2‘200 CHF. Ausserdem hört man von verschiedenen Teilnehmern, dass die Prozessabwicklung bei der FINMA (Gesuch einreichen, Bescheid, bis Bewilligung) im Vergleich zu London eher lange dauert. Daran sieht man auch, wieso der Finanzplatz in London möglicherweise erfolgreicher ist im Bereich FinTech. Es ist spannend zu sehen, wie sich die FSA nicht nur um die Finanzmarktregulierung, sondern auch aktiv um die Finanzmarktentwicklung kümmert.

Fazit

Fintech Start-Ups versuchen derzeit intensiv, mit innovativen Ideen Tritt zu fassen. Aufgrund des derzeitigen Tiefzinsumfeldes ergeben sich in diesem Zusammenhang grosse Chancen für solche neuen Geschäftsmodelle. Insofern kommt Advanon sicherlich zu einem eher günstigen Zeitpunkt an den Markt. Ich bin gespannt, ob es die Firma schafft, sowohl genügend Investoren als auch KMU als Kunden für ihre Plattform zu gewinnen.

Kommentare

4 Kommentare

Christian Spaltenstein, AFEX

14. August 2015

Ich kann Ihre Aussage nur bestaetigen. Der Finanzplatz London bemueht sich einiges mehr um die neuen FinTech Firmen. Ich bin vor zwei Jahren nach Kalifornien umgezogen und auch hier tut sich einiges. Die Schweiz haette das Potential mit den Grossen mitzumischen. Die Rahmenbedingungen muessten aber drastisch und schnell angepasst warden.

Jos Feyaerts

10. August 2015

Hi Andreas, in Belgien gibt es auch eine recht junge (knapp ein Jahr) Invoice Market: EDEBEX (www.Edebex.be). In Gegensatz zu Advanon bieten die zusammen mit Euler eine Absicherung des Delkredere-Risikos vor 70% oder 90% des Rechnungsbetrags abhängig der Räting der Rechnungsschuldner.

Prof. Dr. Andreas Dietrich

10. August 2015

Danke für den Hinweis, Jos!

Andreas Pages

10. August 2015

Ein sehr spannender Blog. Vielen Dank Andreas. Ich denke die Regularien um das ganze Thema müssen ebenfalls angepasst werden. Somit hätte man die Möglichkeit für den Standort Schweiz, zumindest regulatorisch, eine "Chancengleichheit" zu bieten. Ich wünsche Advanon viel Erfolg.

Danke für Ihren Kommentar, wir prüfen dies gerne.