22. Juni 2012

Kundenausleihungsdeckungsgrad: Ticken Zeitbomben?

Der vorliegende Beitrag fokussiert auf eines der wichtigsten Räderwerke im Schweizer Retailbanking: die Refinanzierungsthematik. Unter der Lupe ist der Kundenausleihungsdeckungsgrad, berechnet aus den Kundengeldern (d.h. Hypothekarforderungen + Forderungen gegenüber Kunden) in Prozent der Kundenausleihungen (d.h. Verpflichtungen gegenüber Kunden + Kassenobligationen). Ticken hier Zeitbomben? Der Beitrag generiert eine Momentaufnahme und stellt unangenehme Fragen.

Grossbanken Retailbanking-Erdbeben überstanden?

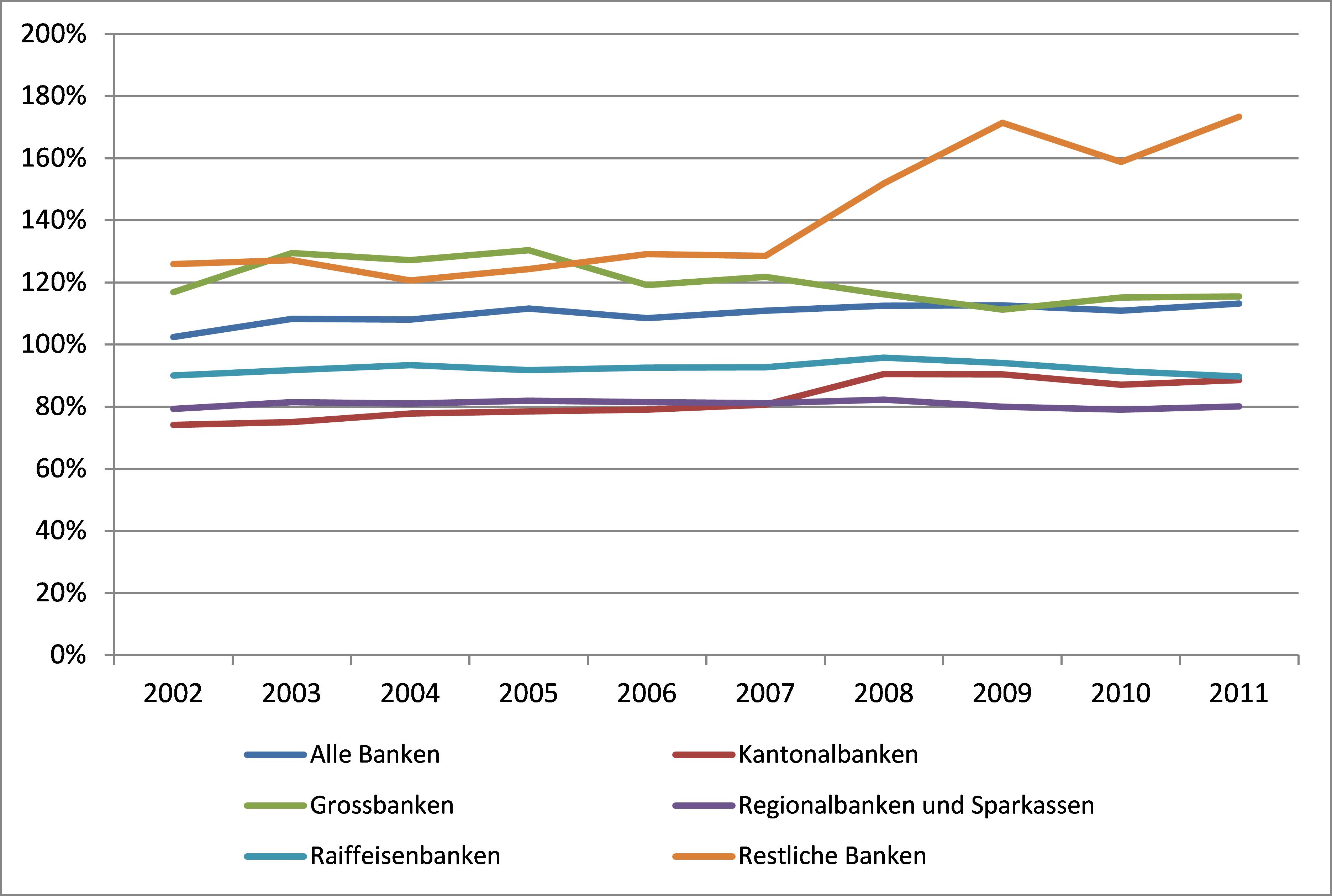

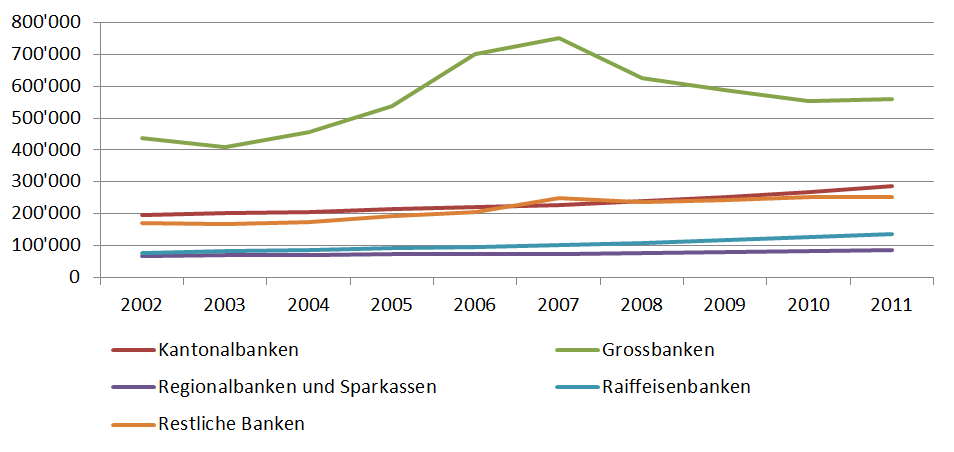

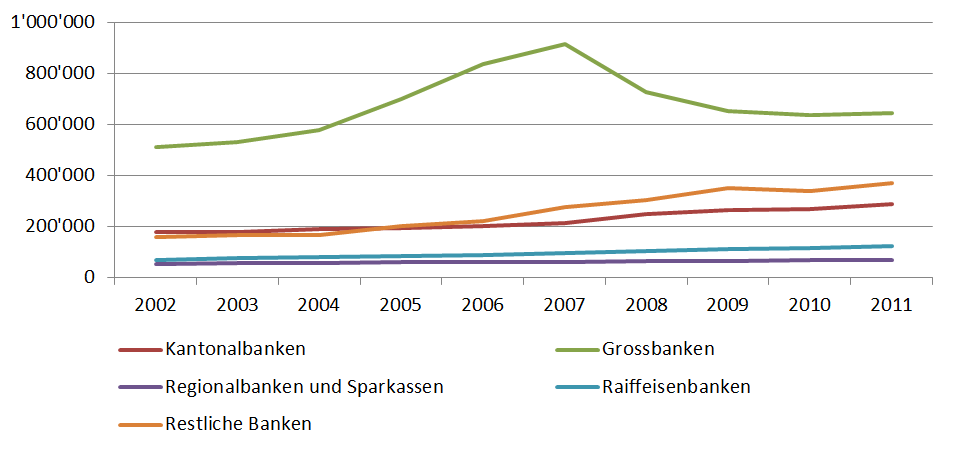

Sowohl bei den Kundenausleihungen wie auch bei den Kundengeldern hatten die Grossbanken in den Jahren 2007 bis 2010 teilweise massive Abflüsse zu verzeichnen. So haben die Grossbanken seit 2007 bis heute rund einen Viertel ihres Kundenausleihungsvolumens und nahezu 30% ihres Kundengelder-Volumens verloren. Dieser negative Trend konnte im Jahr 2011 gestoppt werden. Ihr Marktanteil beträgt mittlerweile immer noch hohe 42% (Kundenausleihungen) bzw. 43% (Kundengelder). Indes können die Grossbanken im Jahr 2011 zwar wieder leicht Volumen dazugewinnen. Auch den Deckungsgrad können sie leicht erhöhen, verlieren jedoch bei den Kundengeldern sowie bei den Kundenausleihungen nach wie vor Marktanteile. Ihr Deckungsgrad liegt mit 115% im Jahr 2011 aber konstant bedeutend über 100%. Die Relevanz der Kennzahl für die Grossbanken ist insofern zu relativieren, als dass diese dank dem sehr diversifizierten Funding durchaus auch mit einem Deckungsgrad weit unter 100% leben könnten, was nicht für alle im Zinsdifferenzgeschäft tätigen Banken gilt.

Grafik 1: Kundenausleihungsdeckungsgrad 2002-2011

Quelle: SNB, Die Banken der Schweiz 2011

Kantonalbanken und Raiffeisenbanken gut im Wind

Die Kantonalbanken können den Kundenausleihungsdeckungsgrad von knapp 90% auch im Jahr 2011 halten. In Bezug auf den Kundenausleihungsdeckungsgrad entpuppen sich die Kantonalbanken als die nachhaltigen Gewinner der temporären Schwäche der Grossbanken im heimischen Retailbanking als Folge der Finanzkrise. Sie konnten dadurch ihren Deckungsgrad auf breiter Basis steigern und halten. Scheinbar hat sich die Entwicklung nur teilweise eingestellt, dass die nach den schwärzesten Stunden der Finanzkrise von den Grossbanken abgezogenen Spargelder wieder an diese zurückfliessen würden. Ähnliches gilt für die Raiffeisenbanken. Nach wie vor wachsen ihre Kundengelder- sowie Ausleihungsvoluma gleich wie bei den Kantonalbanken bedeutend stärker als das Gesamtmarktvolumen. Aber ihr Wachstum hat sich in den vergangenen ein bis zwei Jahren tendenziell verlangsamt. Das im Verhältnis zu den Ausleihungen stärker abnehmende prozentuale Wachstum bei den Kundengeldern lässt sich bei den Raiffeisenbanken am ebenfalls seit 2008 sinkenden Deckungsgrad erkennen. Dieser entfernt sich damit seit 2008 (96%) bis 2011 (90%) kontinuierlich in eine ungünstige Richtung.

Grafik 2: Entwicklung der Kundenausleihungen 2002-2011

Quelle: SNB, Die Banken der Schweiz 2011

Grafik 3: Entwicklung der Kundengelder 2002-2011

Quelle: SNB, Die Banken der Schweiz 2011

Regionalbanken nach wie vor mit tiefem Deckungsgrad

Bei den Kundengeldern sind es auch im Jahr 2011 nach wie vor die Kantonalbanken sowie die Raiffeisenbanken, welche das Marktwachstum zu übertreffen vermögen. Derweil sind es bei den Kundenausleihungen nicht nur diese beiden Bankengruppen, die mehr als der Markt zu wachsen vermögen, sondern auch die Regionalbanken und Sparkassen.

Die Regionalbanken und Sparkassen konnten aufgrund des „Grossbankeneffekts“ einen signifikanten positiven Effekt auf die Kundengelder- sowie Kundenausleihungs-Volumen verzeichnen. Allerdings gelang es ihnen nicht, den tiefen Ausleihungsdeckungsgrad in den letzten zehn Jahren zu steigern. Diese Unterdeckung führt zu tendenziell teureren Refinanzierungskosten, welche nicht ohne Einfluss auf die Gesamtprofitabilität der Regionalbanken und Sparkassen bleiben. Auch im konditionsmässig kontinuierlich härter umkämpften Hypothekargeschäft, einem der zentralen Retailbanking-Ertragspfeiler, könnten den Regionalbanken und Sparkassen diesbezüglich in Zukunft grosse Herausforderungen bevorstehen. Nicht zuletzt in einem Umfeld mit steigenden Zinsen.

Fragen für die Zukunft bleiben

Seit der Finanzkrise hat sich der Kundenausleihungsdeckungsgrad über alle Banken hinweg wenig bewegt. In einer Seitwärtsbewegung liegt er konstant im Bereich von 111 bis 113%. Im langfristigen Vergleich ist allerdings die erfreuliche Entwicklung zu beobachten, dass die hauptsächlich im Zinsdifferenzgeschäft tätigen Banken sowie die Grossbanken mit Ausnahme der Raiffeisenbanken ihren Kundenausleihungsdeckungsgrad in den letzten zehn Jahren entweder ungefähr halten oder gar steigern konnten. Die Tendenz stimmt, auch wenn die Steigerung des Deckungsgrades hauptsächlich aus den Jahren 2002 bis 2005 stammt. Der Ausleihungsdeckungsgrad stieg von 102% per Ende 2002 auf 113% per Ende 2011. Die höhere Deckung ist eine gute Nachricht, aber es bleiben Fragen offen: Was passiert, wenn Retailbanking-Kunden in Zukunft wieder weniger Gelder auf ihren Bank-Konti liquid halten? Wie gehen die Banken damit um, wenn die Kundenloyalität auf der Passivseite in Zukunft abnimmt, während die Kundenloyalität auf der Aktivseite (gezwungenermassen) hoch bleibt? Wie gehen die Banken mit dem Zielkonflikt um, wenn es darum geht, Einnahmen aus dem Wealth Management zu erhöhen und den Diversifikationsgrad zu steigern und anderseits gleichzeitig Kundengeldervolumen in der Bilanz halten zu können? Ob hier Profitabilitäts-Zeitbomben ticken, kann zum heutigen Zeitpunkt nicht beurteilt werden. Im Sinne der vorwiegend im Zinsdifferenzgeschäft tätigen Banken bleibt zu hoffen, dass dem nicht so ist.

Kommentare

2 Kommentare

Michael Ehlers

27. Februar 2023

"berechnet aus den Kundengeldern (d.h. Hypothekarforderungen + Forderungen gegenüber Kunden) in Prozent der Kundenausleihungen (d.h. Verpflichtungen gegenüber Kunden + Kassenobligationen)" Seit wann sind denn Kundengelder eine Forderung bzw. Kundenausleihungen eine Verbindlichkeit? Wohl eher umgekehrt...

Martin Spillmann

26. Juni 2012

Warum mir der Beitrag gefällt: Ein Blick in die Geschichte: Anfang der 90-er Jahre bremste die SNB die Geldversorgung und verursachte hohe Zinsen: 9% für 3 Monate, 6.5% für 5 Jahre. Vormals günstige Kundengelder flossen nun in teure Festgeldanlagen; aund uf der Aktivseite konnten viele Kunden die gestiegenen Hypozinsen nicht mehr bezahlen. Der Risiko-Cocktail für die Banken: Zinsänderungsrisiko, Refinanzierung, Kreditrisiken. Und das Preisschild: CHF 42 Mrd Verluste. Die Geschichte lehrt, doch sie hat wenig Schüler (Ingeborg Bachmann).

Danke für Ihren Kommentar, wir prüfen dies gerne.