8. April 2013

Reduktion des Hypothekarvolumens um 10%?

Seit dem 1. Juli 2012 ist die neue Selbstregulierung der Schweizerischen Bankiervereinigung betreffend Mindestanforderungen bei der Hypothekarfinanzierung in Kraft und von der FINMA anerkannt. Sie gilt neu als aufsichtsrechtlicher Mindeststandard. Die neuen Richtlinien sehen vor, dass mindestens 10% der eingebrachten Eigenmittel nicht aus dem Guthaben der 2. Säule stammen dürfen; diese werden nachfolgend als „harte Eigenmittel“ bezeichnet. Wird davon ausgegangen, dass die Hypotheken gemäss der goldenen Regel vergeben werden, dürfen somit nur noch 10% der insgesamt 20% geforderten Eigenmittel mit vorbezogenen Vorsorgegeldern der 2. Säule finanziert werden. Zudem muss die Hypothekarschuld innert maximal 20 Jahren auf 2/3 des Wertes des Wohnobjekts amortisiert werden. Ein Wohneigentumserwerb ohne zusätzliches Vermögen ist somit nicht mehr möglich. Allerdings sind Vorbezüge und Verpfändungen aus der Säule 3a nicht von der neuen Regulierung betroffen. Die neuen Richtlinien gelten zudem nur für Neugeschäfte und Krediterhöhungen.

In einem ersten Blog-Artikel hat Andreas Dietrich darüber geschrieben, ob die neuen Regeln im Hypothekarmarkt bereits greifen. Dieser Artikel versucht, die möglichen langfristigen Auswirkungen auf das Hypothekarvolumen zu schätzen.

Schätzung der Auswirkungen auf das Hypothekarvolumen

Welche Auswirkungen die neuen Regulierungen auf das zukünftige Hypothekarvolumen der Banken haben werden, ist derzeit noch unklar. Eine Analyse der bereits bestehenden Hypothekarfinanzierungen bezüglich der Eigenmittelausgestaltung würde Anhaltspunkte liefern. Da aber die meisten Banken die Information des Anteils an vorbezogenen Vorsorgegeldern am eingebrachten Eigenkapital bei den bestehenden Hypothekarfinanzierungen, nicht zentral in ihren Datenbanken gespeichert haben, ist eine solche Analyse für die Banken nur mit hohem Aufwand möglich.

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern hat im Zeitraum zwischen Dezember 2011 und Januar 2012 zusammen mit weiteren Wirtschaftspartnern und finanziell unterstützt durch die KTI eine Umfrage bezüglich der Finanzierung von Wohneigentum bei Eigenheimbesitzern durchgeführt. Basierend auf den erhobenen Daten können Rückschlüsse auf den Anteil derjenigen Hypothekarfinanzierungen gezogen werden, bei denen die Restriktion der 10% harten Eigenmittel nicht erfüllt würde. Von Interesse ist dabei insbesondere, welchen Anteil die Vorbezüger der 2. Säule ausmachen, welche diese Mittel für den Erwerb des Wohneigentums eingesetzt haben. Zudem kann die Frage beantwortet werden, in welcher finanziellen Verfassung die Personen sind, welche unter den neuen Richtlinien keine Hypothek mehr erhalten würden und inwieweit sich diese von den übrigen Hypothekarschuldnern unterscheiden.

Ergebnisse

Von den knapp 8‘300 befragten Wohneigentumsbesitzern geben beachtliche 58% an, Vorsorgegelder für die Finanzierung von Wohneigentum verwendet zu haben. 76% dieser haben dabei die 2. Säule beansprucht. Davon sind 83% in Form eines Vorbezugs getätigt worden. Aus diesen drei Prozentsätzen ergibt sich, dass schätzungsweise 36% aller Eigenheime mit vorbezogenen Geldern aus der 2. Säule finanziert wurden.

Von diesen 36% wiederum haben rund 85% die Vorbezüge für den Erwerb des Wohneigentums beansprucht. Davon haben 39% weniger als 10% hartes Eigenmittel für das Wohneigentum eingebracht und würden damit die neue Mindestanforderung bezüglich des Eigenkapitals nicht mehr erfüllen. Auf die gesamte Anzahl aller Hypothekarkredite machen diese Finanzierungen einen Anteil von 12% aus. Gewichtet mit dem Hypothekarvolumen beträgt der Anteil ebenfalls 12%.

Die Umfrageergebnisse lassen somit den Schluss zu, dass die Mindestanforderung in Zukunft eine erhebliche Reduktion des Hypothekarvolumens von über 10% erwartet werden muss.

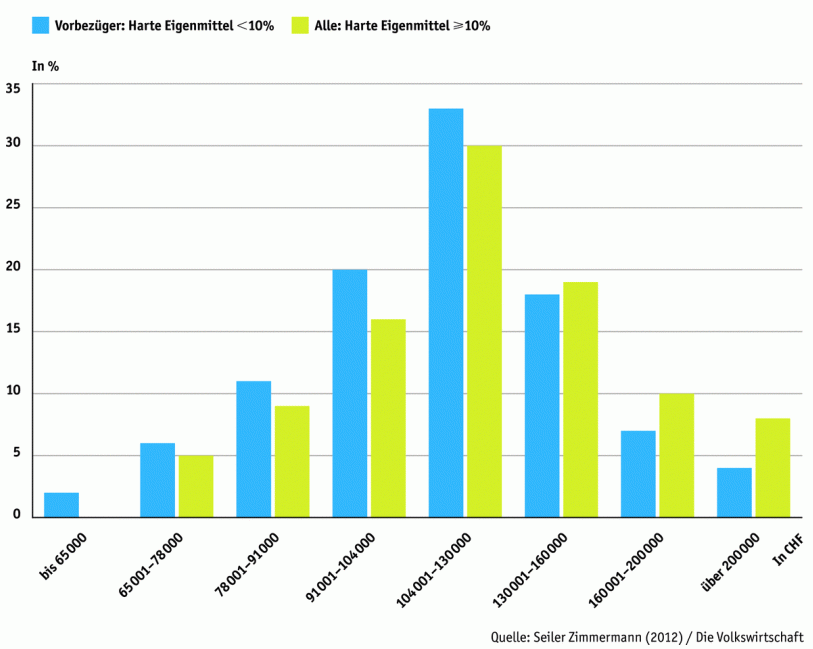

Die Analyse bestätigt zudem die allgemeine Vermutung, dass Personen, welche weniger als 10% harte Eigenmittel für den Kauf eingebracht haben, finanziell schlechter positioniert sind als die übrigen Eigenheimbesitzer. Ihr Einkommen und Vermögen ist signifikant tiefer als bei den übrigen (siehe Abbildung).

Ebenfalls haben diese Personen, welche die 10%-Regulierung nicht erfüllen, eine höhere Hypothekarbelastung bezüglich ihres Einkommens. Bei einem Zinsanstieg sind diese Personen somit eher gefährdet, in finanzielle Not zu kommen. Interessant ist zudem, dass die neue Regulierung hauptsächlich Personen im Alter zwischen 35 und 54 jährig betrifft. Junge Familien unter 35, welche insbesondere durch die Wohneigentumsförderung gefördert werden sollen, sind weniger betroffen.

Quelle: Seiler Zimmermann, Yvonne (2012): „Auswirkungen der neuen Eigenmittel-Mindestanforderung auf den Hypothekarmarkt“, Die Volkswirtschaft, Nr. 10, S. 28-30.

Kommentare

1 Kommentare

Amrhein Hugo

8. April 2013

Eine Interessante Studie. Die Ergebnisse stützen meine Einschätzung, dass die Selbstregulierung der 10% harten Eigenkapitals stärker auf die Hypothekennachfrage wirken wird, als der antizyklische Puffer.

Danke für Ihren Kommentar, wir prüfen dies gerne.