4. Januar 2021

Bezahlen mit dem Smartphone ist in der Mitte der Gesellschaft angekommen

Lange fristete mobiles Bezahlen in der Schweiz ein Nischendasein. Das hat sich in den letzten zwei Jahren geändert, wie eine Studie der Hochschule Luzern zeigt. So sind inzwischen bereits 40 Prozent der Schweizer Bevölkerung über 15 Jahren beim derzeit meistgenutzten Anbieter registriert. Auch die Zahl der Transaktionen hat sich gegenüber dem Vorjahr verdreifacht. Noch immer sind aber regionale und geschlechterspezifische Unterschiede in der Nutzung festzustellen.

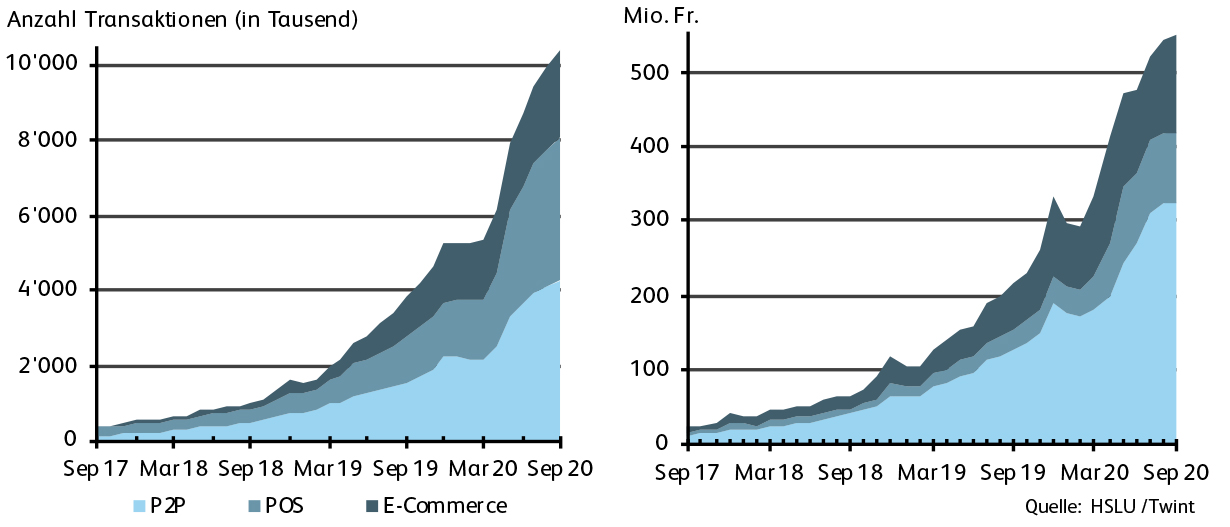

An der Kasse, unter Freunden, beim Bezahlen der Parkuhr oder im Online-Shop: Mobiles Bezahlen (Mobile Payment) mittels Smartphone und Bezahl-App wird immer beliebter. Der meistgenutzte Anbieter TWINT alleine weist im Monat September 2020 über zehn Millionen Transaktionen aus. Verglichen mit dem Vorjahr stieg damit die Anzahl Transaktionen nahezu um das Dreifache. Dies zeigt die Mobile-Payment-Studie Schweiz 2020 der Hochschule Luzern. Für die Studie wurden Daten der Schweizerischen Nationalbank und anonymisierte Daten der Schweizer Bezahl-App TWINT ausgewertet. Studienautor Andreas Dietrich von der Hochschule Luzern ist überzeugt: «Mobile Payment ist in der Zwischenzeit in der breiten Bevölkerung angekommen und dürfte zukünftig stark an Bedeutung gewinnen.»

Mobile Payment wird noch unterschiedlich genutzt nach Region und Geschlecht

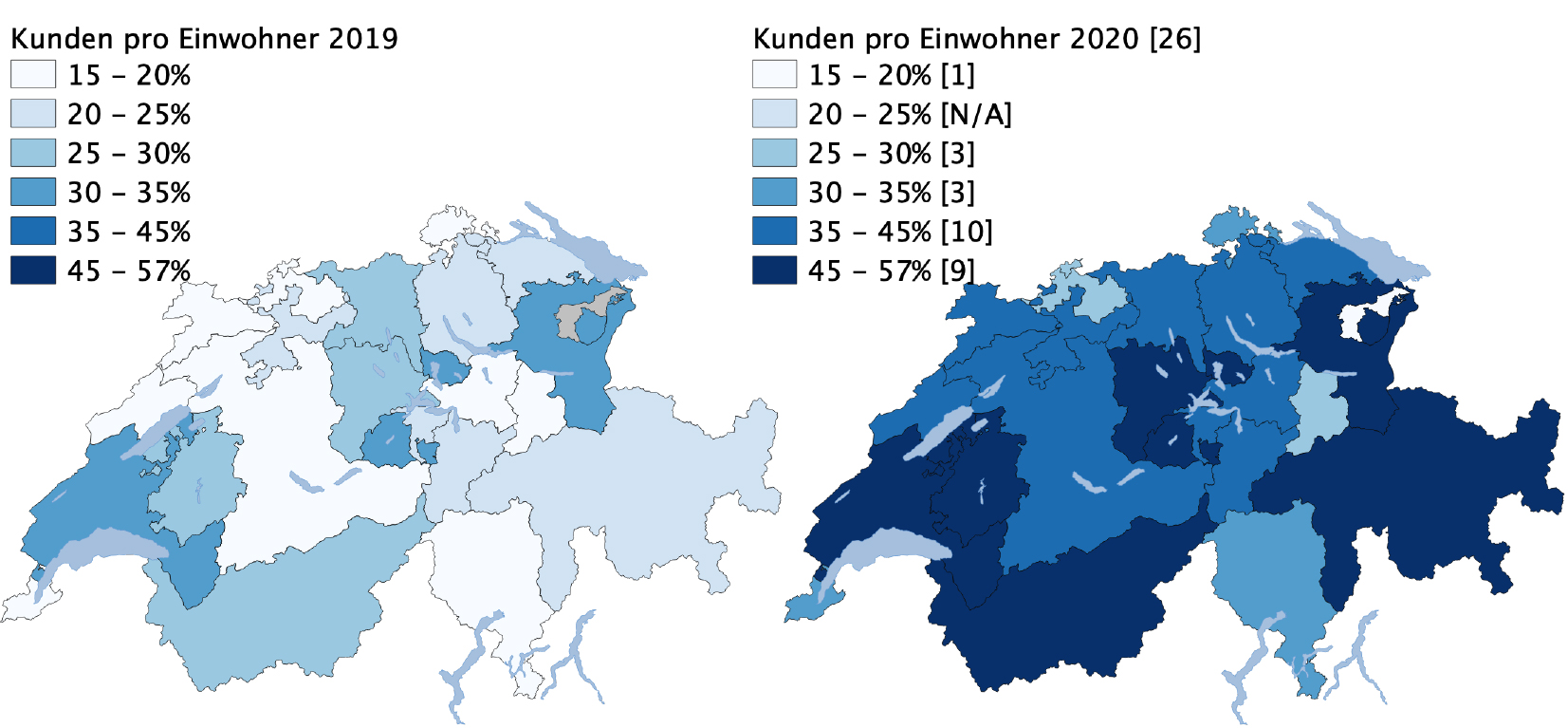

Im Markt für Mobile Payment sind weiterhin eindrückliche Wachstumszahlen feststellbar. So zählt zum Zeitpunkt der Publikation dieser Studie TWINT bereits über drei Millionen registrierte Nutzerinnen und Nutzer. Entsprechend haben sich schon über 40 Prozent der Schweizer Bevölkerung über 15 Jahren bei TWINT registriert. Bei der Kundenstruktur zeigt sich, dass Mobile Payment derzeit noch immer etwas stärker von Männern genutzt wird. «Das ist ein typisches Phänomen des Adoptions-Verhaltens bei technologischen Innovationen», sagt Andreas Dietrich. Mit zunehmender Marktreife könne man aber beobachten, wie auch der Anteil der weiblichen Nutzerinnen zunehme. So sind in der Zwischenzeit gut 45 Prozent aller Mobile-Payment-Nutzerinnen und -Nutzer weiblich. Zwei Jahre zuvor waren es noch 36 Prozent.

Auch regional können Unterschiede festgestellt werden. So sind beispielsweise in sieben Kantonen bereits mehr als die Hälfte der Bevölkerung über 15 Jahren registrierte TWINT-Nutzer (FR, ZG, AI, VD, SG, OW und LU). Es gibt aber auch Kantone, in welchen noch weniger als 30 Prozent Nutzerinnen und Nutzer der Mobile-Payment-Lösung von TWINT sind (BL, GL, BS und AR). In allen Kantonen ist aber mindestens jeder Fünfte ein registrierter Nutzer oder eine registrierte Nutzerin.

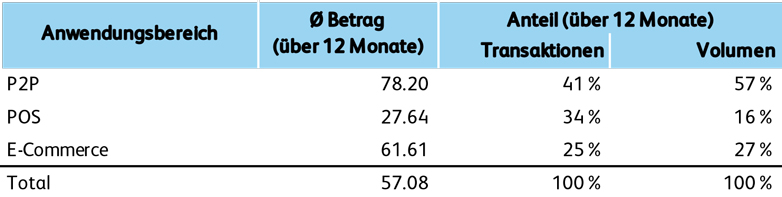

Stationärer Handel macht bereits ein Drittel der Transaktionen aus

Bei TWINT dominieren in Bezug auf die Anzahl Transaktionen die Anwendungsfälle Peer-to-Peer (P2P) und Point-of-Sale (POS). Über die vergangenen zwölf Monate wurden 41 Prozent der TWINT-Transaktionen im Bereich P2P getätigt und 34 Prozent am Point-of-Sale. Ein Viertel aller Transaktionen können dem Bereich E-Commerce und M-Commerce zugeordnet werden (Tabelle 1). Die durchschnittlichen Beträge variieren dabei in Abhängigkeit des Anwendungsfalles stark. Während an der Ladenkasse im Schnitt Transaktionen in der Höhe von 28 Franken getätigt werden, liegen diese im Bereich der Peer-to-Peer-Überweisungen (78 Franken) respektive im Bereich E-Commerce (62 Franken) deutlich höher.

Lockdown-Effekt bei Mobile Payment?

Das gesellschaftliche Leben und das Verhalten einzelner Menschen hat sich infolge der Coronavirus-Pandemie zwangsläufig verändert. Auch für die Finanzindustrie hat diese Situation spürbare Konsequenzen. Doch welche Folgen hat das auf digitale Angebote und Kanäle in der Finanzindustrie?

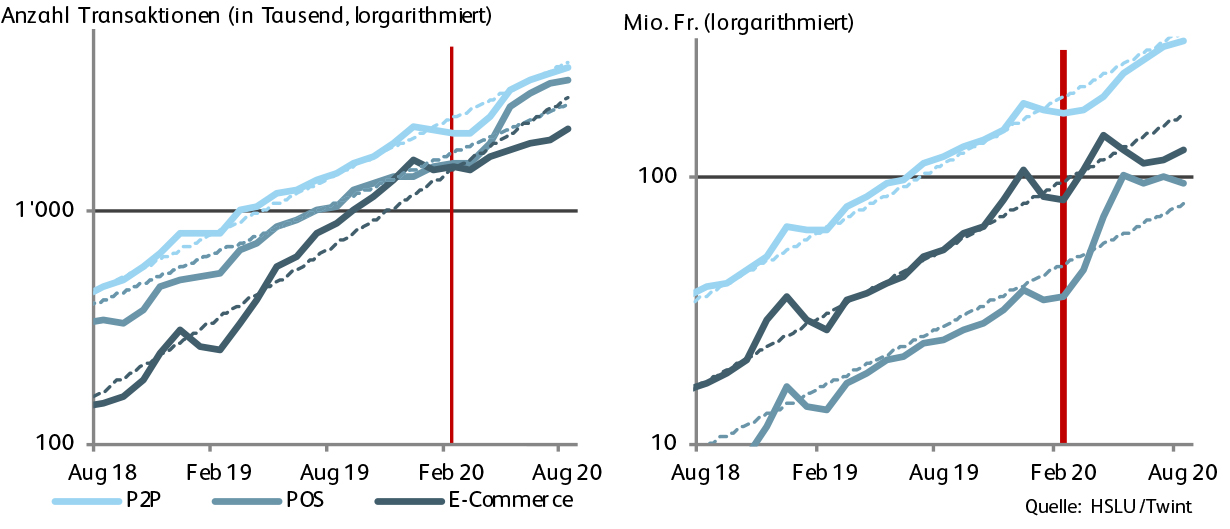

Die Zahlen zeigen, dass der Einfluss von Covid-19 auch für TWINT in den ersten beiden Monaten nach dem Lockdown spürbar war. Gerade die Anzahl an neu registrierten Kundinnen und Kunden hat in dieser Zeit stark zugenommen.

Im September 2020 wurden über TWINT insgesamt zehn Millionen Transaktionen mit einem Volumen von über 551 Millionen Franken getätigt. Im Februar, vor den Massnahmen im Zusammenhang mit Covid-19, waren es 5.3 Mio. Transaktionen mit einem Volumen 291 Millionen Franken. Im März 2020 wurde ein Volumen von 333 Millionen Franken mit 5.3 Mio. Transaktionen abgewickelt. Der monatliche Frankenumsatz über alle Anwendungsbereiche von TWINT hat im September gegenüber Februar also um 89 Prozent zugenommen.

Bei der Anzahl Transaktionen lagen unmittelbar nach dem Lockdown alle Bereiche unter dem Trend. Es gilt jedoch zu berücksichtigen, dass das Trendwachstum hoch war, insbesondere im E-Commerce. Rund alle sechs Monate verdoppelte sich die Zahl der Transaktionen.

Insgesamt zeigt sich, dass das in diesem Jahr festgestellte Wachstum nicht auf den Lockdown zurückzuführen ist, sondern dass eine nachhaltige Veränderung der Menschen in Bezug auf ihr Zahlungsverhalten beobachtet werden kann.

228 Millionen Transaktionen in 2021 erwartet

«Die Anzahl der Transaktionen aller Anbieter wird sich in nächster Zeit weiter erhöhen», ist sich Andreas Dietrich sicher. Er geht davon aus, dass bis im September 2022 monatlich rund 30 Millionen Transaktionen via Mobile Payment getätigt werden. Das ergäbe für das Jahr 2021 insgesamt rund 240 Millionen und im Jahr 2022 ca. 390 Millionen Transaktionen. Dies entspräche im privaten Zahlungsmarkt in Bezug auf die Anzahl der Transaktionen einem «Marktanteil» von rund neun Prozent. Damit wird das Bezahlen via Smartphone aus seiner Nische herausgetrieben.

Mobile Payment Studie – 2020

Einige interessante Statistiken aus der Studie:

Kommentare

4 Kommentare

Bargeld wird bald nicht mehr das wichtigste Zahlungsmittel in der Schweiz sein | IFZ Retail Banking Blog

29. März 2021

[…] Bezahlen in der Schweiz ein Nischendasein. Das hat sich in den letzten Jahren geändert, wie die kürzlich von uns publizierte Mobile Payment Studie zeigt. So sind inzwischen beispielweise bereits 40 Prozent der Schweizer Bevölkerung über 15 […]

Martin

6. Januar 2021

Vielen Dank für die spannende Studie. Ich habe eine Verständnisfrage zu Abschnitt 2.4.1 in der Studie Zunahme der Verkaufsstellen am POS: Woher stammt der Effekt der Zunahme von Twint an den Verkaufstellen in der Schweiz? Gibt es absolut mehr Verkaufsstellen seit 2018 oder wurden viele Verkaufsstellen Twint-fähig gemacht? Wie wird ein Terminal twint-fähig, per automatischem Update oder explizitem, bezahlten Upgrade durch die Händler?

P. Huber

6. Januar 2021

«Woher stammt der Effekt der Zunahme von Twint an den Verkaufstellen in der Schweiz?» Meines Erachtens u.a. auch Hofläden, Parkplätze, Verpflegungsautomaten.

Anne von ACAD-Profy

5. Januar 2021

Dank E-Commerce und Internet sei der Versandhandel so vital wie nie, so der Branchenverband bevh. Die Branche setze derzeit jährlich im Privatkundengeschäft allein mit Waren rund 40 Milliarden Euro um. Der Online-Handel mit Waren habe daran einen Anteil von über 80 Prozent. Den jährlichen Gesamtumsatz im Geschäft mit gewerblichen Kunden schätzt der Verband auf mindestens 8,8 Milliarden Euro.

Danke für Ihren Kommentar, wir prüfen dies gerne.