18. März 2021

Andere Retail Banking Institute,

Covid-19, Attraktivität von Neobanken-Kunden oder die Bedeutung der Filiale: Erkenntnisse aus der neuen Banking Trends-Studie

Bereits vor einem Jahr hat das IFZ der Hochschule Luzern gemeinsam mit ti&m untersucht, auf welche Technologien Finanzinstitute setzen sollen und welche Prioritäten und Wünsche Kunden haben. Aufgrund der möglichen Trend-Beschleunigung durch Covid-19 haben wir die Umfrage bei 1'024 Kunden bereits nach einem Jahr wiederholt und einige zusätzliche Aspekte vertieft. So haben wir unter anderem eruiert, welche Personas welche Touchpoints nutzen wollen, wie attraktiv Neobanken-Kunden aus Sicht der Banken sind und in welchen Bereichen Covid-19 das Kundenverhalten verändert hat.

Präferenzen von Touchpoints aus Kundensicht

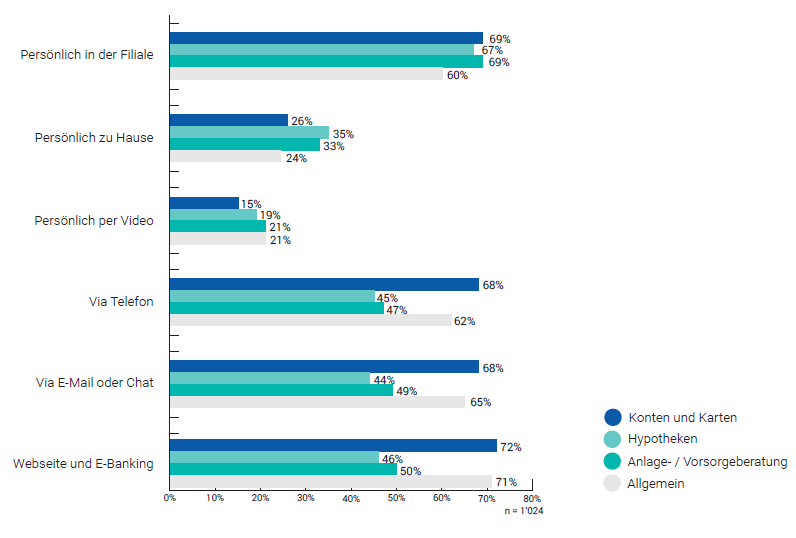

Die Kundeneinschätzungen in Bezug auf die Wichtigkeit der verschiedenen Touchpoints fällt sehr heterogen aus. Jeder Touchpoint wird von einigen Kunden als sehr wichtig betrachtet, derweil andere Kundengruppen diese als unwichtig bezeichnen. Auffällig ist, dass die persönliche Beratung in der Filiale von einem Grossteil der Kunden immer noch als wichtig oder gar sehr wichtig betrachtet wird. Dies bezieht sich nicht nur auf komplexe Bankdienstleistungen, sondern auch auf einfachere Bankdienstleistungen wie Fragen zu Konten oder die Bestellung von Karten. Ein Gespräch über Videochat scheint für viele Kundinnen und Kunden – auch nach ersten Erfahrungen während des Lockdowns – noch nicht wichtig zu sein.

Um eine genauere Sicht auf die favorisierten Touchpoints zu erhalten, zeigt Abbildung 1 den prozentualen Anteil an Kunden, welche den Touchpoint für dieses Produkt in Abhängigkeit vom Geschäftsfall als mindestens wichtig (mindestens 5 Punkte auf einer Ordinalskala von 1 bis 6) taxiert haben.

Worin sich Onliner und Offliner unterscheiden

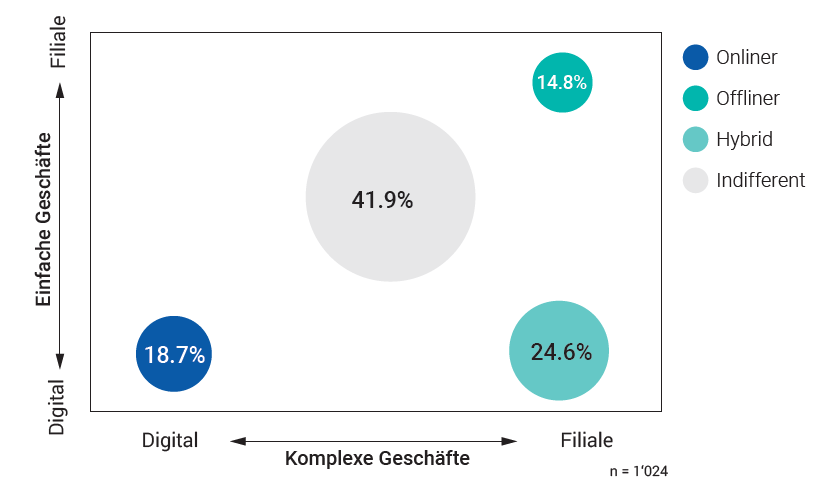

Basierend auf den subjektiven Präferenzen in Abhängigkeit von unterschiedlich komplexen Bankgeschäften haben wir in einem zweiten Schritt jeden der 1’024 Umfrageteilnehmenden in vier unterschiedliche Personas aufgeteilt. Für die Definition der Personas wurden bewusst nur die angegebenen Präferenzen berücksichtigt. Abbildung 2 visualisiert die Aufteilung und auch die relative Grösse der verschiedenen Gruppen.

19 Prozent aller Kunden ziehen für alle Bankgeschäfte einen digitalen Kanal der Filiale vor („Onliner“). Auf der anderen Seite des Spektrums zählen jene Personen zur Gruppe «Offliner», welche sowohl für einfache als auch komplexe Bankgeschäfte eine Filiale gegenüber den anderen Touchpoints präferieren (15%). Ein Viertel aller Befragten wählt digitale Kanäle für einfache Bankgeschäfte, präferiert aber den persönlichen Kontakt auf der Filiale für komplexere Angelegenheiten (Hybrid). Der grösste Teil der Befragten zeigt keine eindeutige Präferenz (42%) für einen Touchpoint – weder für einfache, noch für komplexe Bankgeschäfte. Diese Persona nennen wir hier «indifferent», da sie keinen digitalen Touchpoint gegenüber der Filiale eindeutig bevorzugt (oder umgekehrt). Diese Persona weicht in Bezug auf Faktoren wie zum Beispiel das Alter oder der Geschlechter- und Einkommensverteilung nicht eindeutig von den anderen drei Personas ab. Auch zeigt das Nutzerverhalten (z.B. Nutzung resp. Nicht-Nutzung von Mobile Banking oder Mobile Payment) keine eindeutigen Muster.

Des Weiteren konnten unter anderem die folgenden Zusammenhänge feststellen:

- Grundsätzlich sind die digital affinen Personen etwas jünger, und die «Offliner» etwas ältere Kundinnen und Kunden. Die Unterschiede werden allerdings erst ab der Gruppe der über 60-Jährigen deutlich. Dies zeigt auf, dass das Alter zumindest nicht der einzig entscheidende Erklärungsfaktor für das unterschiedliche Verhalten ist.

- Eindeutigere Unterschiede zeigen sich in Bezug auf den Bildungsgrad. Zwar ist der Anteil an hybriden Touchpoint-Nutzer in etwa gleich verteilt über die drei Bildungsgrade bei rund 25%. Der Anteil Onliner steigt jedoch mit dem Bildungsgrad, während der Anteil Offliner sinkt. So gibt es unter den Hochschulabsolventinnen und -absolventen doppelt so viele Onliner wie Offliner (22% bzw. 11%).

- Rund 20 Prozent der Schweizerinnen und Schweizer kann der Gruppe der Onliner zugeordnet werden. Dies ist aus Bankensicht zwar eine attraktive, aber auch anspruchsvolle Gruppe. Es gehören auf der einen Seite überproportional oft besser gebildete und auch besserverdienende Personen dazu. Gleichzeitig sind die Onliner überproportional preissensitiv, haben im Schnitt mehr Bankbeziehungen als der Durchschnittsbürger und betrachten auch interessiert Angebote von günstigeren Neobanken.

- Wenig überraschend nutzen Personas mit eindeutigen Präferenzen zu digitalen Kanälen beispielsweise häufiger Mobile Banking und Mobile Payment. Auch ein nicht vernachlässigbarer Teil der Persona Offliner nutzt aber regelmässig Mobile Banking und Mobile Payment Angebote.

Einfluss von Covid-19 auf Bankkunden

Das gesellschaftliche Leben und das Verhalten einzelner Menschen hat sich infolge der Covid-19-Pandemie zwangsläufig verändert. Auch für die Bankenwelt hat diese Situation spürbare Konsequenzen. Der Einfluss von Covid-19 kann basierend auf den Umfrageergebnissen 2019 und 2020 bislang vor allem in zwei Bereichen erkannt werden:

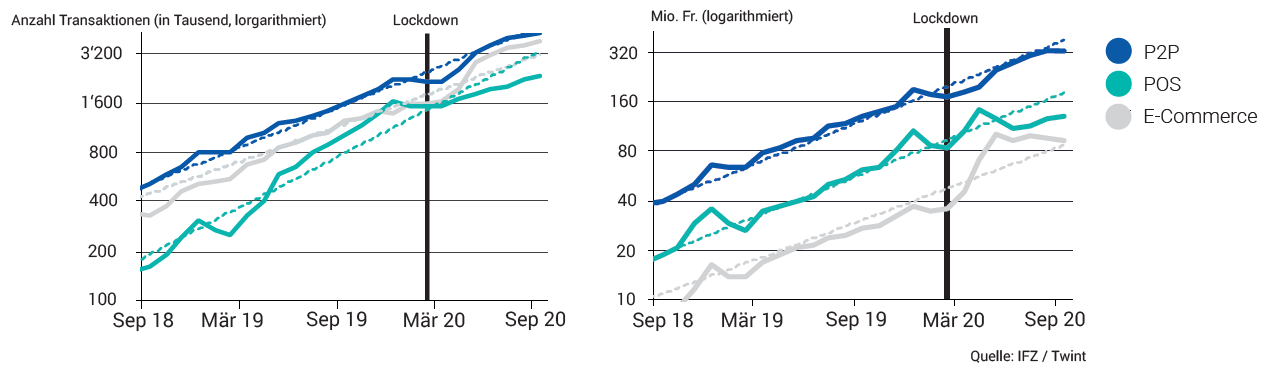

- Die Bedeutung des «Mobilen Bezahlens» (Mobile Payment) hat sich weiter erhöht. Vor allem die Anzahl der Nutzerinnen und Nutzer hat sich während des ersten Shutdowns überproportional stark erhöht. Das Trendwachstum ist seit der Corona-Krise hoch. Insgesamt zeigt sich aber, dass das in diesem Jahr festgestellte Wachstum nicht nur auf den Lockdown zurückzuführen ist und keine Trendbeschleunigung in Bezug auf die Transaktionen festgestellt werden kann (vgl. Abbildung 3). Viel mehr kann eine nachhaltige Verhaltensveränderung in Bezug auf das Zahlungsverhalten beobachtet werden.

- Covid-19 hat die bankinterne Zusammenarbeit und den Umgang mit digitalen Medien vor allem innerhalb der Banken schnell und stark verändert. Gemäss den zusätzlich durchgeführten Experteninterviews mit 7 Bankenvertreterinnen und -vertretern hat sich beispielsweise die Einstellung zum Thema Homeoffice stark und – gemäss den Erwartungen der Bankenvertreterinnen und Bankenvertreter – auch nachhaltig verändert. So gehen die Befragten beispielsweise davon aus, dass gewisse Sitzungen auch nach der Pandemie digital durchgeführt werden. Auch digitale Tools wie zum Beispiel Microsoft Teams oder WebEx wurden innerhalb kurzer Zeit eingeführt und geniessen bereits eine hohe Akzeptanz. Des Weiteren haben einzelne interne digitale Projekte (z.B. digitaler Mailraum) dank der Pandemie rasch an Bedeutung und an Akzeptanz gewonnen. Die Interviewpartner gaben auch an, dass es in betrieblicher Hinsicht während diesen Monaten kaum Einschränkungen gab, obwohl sich ein Grossteil der Mitarbeitenden im Homeoffice befand.

In diesen Bereichen erkennen wir (noch) keinen Covid-19-Effekt

Auf der anderen Seite gibt es auch verschiedene digitale Dienstleistungen, welche durch Covid-19 keine erkennbare Weiterentwicklung oder Beschleunigung vorweisen können. So sind beispielsweise die Akzeptanz der elektronischen Unterschrift oder der elektronischen Identität zwar ganz leicht angestiegen. Einen «Covid-19-Effekt» kann man anhand dieser geringen Wachstumsquoten aber nur schwierig erkennen. Des Weiteren haben beispielsweise Chats, Chatbots oder Digitale Assistenten von Banken auf Kundenseite weiterhin eine eher tiefe Akzeptanz.

Mobile Banking hat im vergangenen Jahr zwar weiterhin stark an Bedeutung gewonnen. Auch während des Shutdowns infolge von Covid-19 haben die Logins beim Mobile Banking weiter stark zugenommen. Grundsätzlich kann dies aber weniger auf Covid-19 zurückgeführt werden, sondern steht im Zusammenhang mit einer längerfristigen Trend-Entwicklung. Die Wachstumsentwicklungen waren auch vor dem Lockdown bereits ähnlich hoch.

Geschäftsmodelle der Zukunft

Ökosysteme

Einige Finanzdienstleistungs-Unternehmen versuchen seit einiger Zeit, eigene Ökosysteme aufzubauen und auch Nicht-Bankprodukte darüber zu vermitteln oder zu verkaufen. Grundsätzlich scheinen die Kundinnen und Kunden bereit dazu, auch bankfremde Dienstleistungen über die Bank zu beziehen. 44 Prozent der befragten Personen können sich vorstellen, über ihre Bank Dienstleistungen oder Produkte von anderen Firmen zu beziehen. Etwas jüngere Personen mit höherer Bildung und Einkommen stehen solchen Angeboten grundsätzlich positiver gegenüber als andere. Ein genauerer Blick zeigt aber, dass ein Vertrieb der entsprechenden Zusatz-Produkte oder -Dienstleistungen über die Bank vor allem dann akzeptiert wird, wenn diese einigermassen banknah sind.

Nutzerprofil von Neobanken-Kunden – attraktiv oder unattraktive Kunden?

Neobanken gelten als Vorreiter der digitalen Transformation von Geschäftsmodellen im Banking. Kunden beginnen zunehmend, deren Services zu nutzen. Wie die Umfrage zeigt, nutzen bereits etwa ein Fünftel aller Befragten Services von Neobanken (19%). Das britische FinTech Revolut in diesem Marktsegment das beliebteste Unternehmen.

Oft wird davon ausgegangen, dass hauptsächlich kostensensitive und für Banken eher unattraktive Retail Kunden die Services von Neobanken nutzen. Unsere Analysen zeigen aber auf, dass Neobanken-Nutzerinnen und -Nutzer jünger, überdurchschnittlich gut gebildet und im Durchschnitt über mehr Einkommen als Nicht-Nutzer von Neobanken verfügen. Banken sollten dementsprechend ein Auge auf die aufkommende Konkurrenz werfen. Grundsätzlich sind von dieser Entwicklung alle Banken betroffen. Interessant ist, dass überproportional viele Regionalbanken-Kunden zusätzlich ein Konto bei einer Neobank eröffnet haben.

Es wird auch davon ausgegangen, dass hauptsächlich die in der Regel tieferen Preise für die Abwanderung von Banken hin zu Digitalbanken verantwortlich sind. Unsere Ergebnisse zeigen, dass tatsächlich der tiefere Preis für die meisten Befragten ein zentrales Argument für die Nutzung von Digitalbanken ist. Ein genau so wichtiger Punkt ist aber auch die Einfachheit der Bedienung («UX»).

Zusammenfassung und Fazit

Einige wichtige Erkenntnisse nochmals zusammengefasst:

- Die Banken gehen davon aus, dass die Filiale ein wichtiger Touchpoint für die Kunden bleibt. Doch der Touchpoint wird sich wandeln. Es ist zu beobachten, dass die Kundengruppe, welche bereits heute alle Bankgeschäfte über digitale Kanäle durchführen würde, mit 20 Prozent keinen reinen Nischenmarkt mehr darstellt. Im Alltagsbanking spielt die Filiale bereits heute kaum noch eine Rolle. Die Banken müssen sich daher dringend über die künftige Positionierung ihrer Vertriebskanäle Gedanken machen und den einzelnen Touchpoints klare Rollen zuweisen. Banken haben gegenüber neuen Konkurrenten ein Unterscheidungsmerkmal, da sie über eine physische Präsenz verfügen. Dies kann als Chance verstanden werden und gilt es konsequent zu nutzen.

- Covid-19 hat bankintern zu vielen wohl auch nachhaltigen Veränderungen geführt. Bei den Bankkunden hat es hingegen – entgegen der landläufigen Meinung – nicht oder nur in wenigen Bereichen zu einer spürbaren Verhaltensveränderung geführt. Einzelne Bereiche, die als „Covid-19-Effekt“ im Banking bezeichnet wurden (z.B. Mobile Banking Nutzung), sind eher als Trendfortschreibungen zu werten und weniger einer durch Covid-19 verursachten Verhaltensänderung zuzuschreiben.

- Neobanken sind stärkere Konkurrenten für herkömmliche Banken, als deren Entscheidungsträger möglicherweise denken. Es sind vor allem Kunden mit einem überdurchschnittlich hohen Ertragspotenzial, welche diese Alternativen nutzen. Geringere Kosten und ein besseres Nutzererlebnis („User Experience“) sind ein wichtiger Treiber für die Nutzung von Neobanken. Diese Faktoren sind aber grundsätzlich durch bestehende Banken kopierbar. Insofern handelt es sich nicht um einen nachhaltigen Wettbewerbsvorteil der Neobanken.

- Die strategischen Trendthemen „Daten“ und „Ökosysteme“ haben zurecht ihre Bedeutung. So stehen sowohl Banken als auch Kunden dem Plattformgedanken grundsätzlich positiv gegenüber. Als erster Ausbauschritt ist aus Bankensicht und gemäss den Kundenpräferenzen vor allem der Aufbau von banknahen Dienstleistungen (Versicherungen) interessant. Dies ist sicher ein sinnvoller erster Schritt. Auch Leistungen wie „Multibanking“ würden bei Retail Banking Kunden auf Anklang stossen, doch tut sich der Bankenplatz Schweiz momentan noch sehr schwer, dies für die breite Masse an Kunden zuzulassen.

Die Studie können Sie kostenlos über diesen Link anfordern.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.