20. Juni 2022

Die digitale Brokerplattform der Thurgauer Kantonalbank im Hypothekargeschäft wächst rasch

Im November 2021 hat die Thurgauer Kantonalbank (TKB) eine online-Plattform zur Vermittlung von Hypotheken lanciert. Wir haben über die vielfältigen Vorteile sowohl für Broker als auch für die Kapitalgeber im Blog vom 1. Dezember 2021 berichtet. Gestartet ist die Plattform mit fünf Brokern; inzwischen nutzen diese bereits 30 Broker und vier Kapitalgeber.

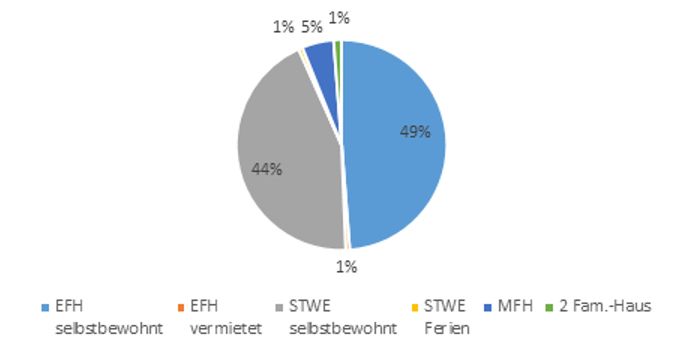

Das Wachstum der Thurgauer Kantonalbank Plattform brokermarket.ch ist beeindruckend. Mit einem Anfragevolumen von über 160 Mio CHF ist es der Thurgauer Kantonalbank (TKB) innert kurzer Zeit gelungen, ein beachtliches Volumen von Finanzierungsanfragen zu generieren. Wie Abbildung 1 zeigt, handelt es sich dabei fast ausschliesslich um selbstbewohntes Wohneigentum.

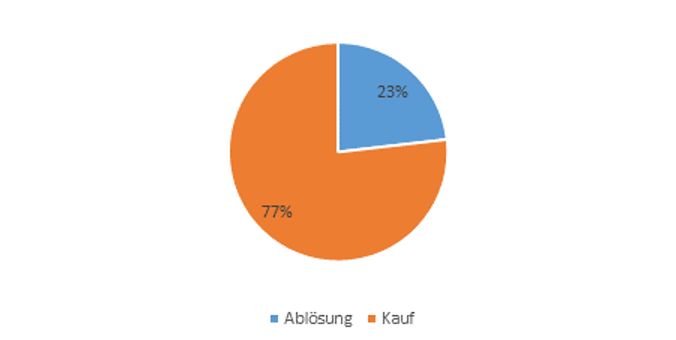

Abbildung 2 zeigt zudem, dass es sich bei rund drei Vierteln der Anfragen um Käufe handelt, ein Viertel sind Ablösungen. Dies zeigt, dass Kunden gerade beim Kauf eines Objektes vermehrt auf die Unabhängigkeit von Hypothekarvermittlern setzen. Ein Trend, der im Ausland schon seit längerer Zeit beobachtet werden kann.

Dass es der TKB gelungen ist, die Anzahl der Broker innerhalb eines halben Jahres auf 30 zu steigern, liegt nach unserer Einschätzung daran, dass das Instrument den Brokern zum einen eine substanzielle Effizienzsteigerung ermöglicht, zum andern, dass auch das Pricing vernünftig ist. Dass das Konzept gut aufgesetzt ist, wird auch durch den Umstand bestätigt, dass die acrevis Bank, die Berner sowie die Graubündner Kantonalbank als Kapitalgeber auf dieser Plattform mitmachen.

Die acrevis Bank hat in der Vergangenheit im Hypothekargeschäft noch wenig mit Brokern zusammengearbeitet. Da die Bank aber grundsätzlich offen ist für neue Formen der Kooperation, sieht sie die Plattform als ideale Möglichkeit in diesem Bereich Erfahrungen zu sammeln, welche später auch im Hinblick auf allfällige Engagements bei Ökosystemen von Nutzen sein können. Auch bei der BEKB schätzt man die Situation ähnlich ein. Zudem sieht der Vertrieb mit der Plattform auch die Chance, an neue Kundschaft und Objekte zu kommen, welche das eigene Portefeuille gut ergänzen.

Erste Erfahrungen und Verbesserungen

Die Erfahrungen des ersten halben Jahres haben gezeigt, dass weniger als die Hälfte der Geschäfte von den Brokern als Standardgeschäfte erfasst werden. Dies hat auch damit zu tun, dass die TKB in der Anfangsphase der einzige Kapitalgeber war und deshalb auf der Plattform nur von dieser Seite Offerten eingingen. Da wollten die Broker offensichtlich noch weitere Offerten über andere Kanäle einholen und prüfen. Der geringe Anteil liegt aber auch darin begründet, dass die TKB eine maximale Höhe des Immobilienwertes für Standardgeschäfte festgesetzt hat. Dieser Wert wurde beispielsweise im Kanton Zürich bei einer Vielzahl der Geschäfte überschritten. Gestützt auf diesen Erfahrungen wird die TKB die Kriterien für Standardgeschäfte überprüfen und gegebenfalls anpassen.

Auch der Umstand, dass die Zinssätze täglich angepasst werden, hat für die Broker zu gewissen Problemen geführt: Bis sie ihre Rückfrage beim Kunden erledigt hatten, war der Preis in der Regel bereits nicht mehr derselbe. Neu bietet die TKB deshalb den Brokern die Möglichkeit, den Zinssatz für sieben Tage zu reservieren, so dass nach der Rückfrage beim Kunden das Geschäft auch zu den im System angezeigten Konditionen abgeschlossen werden kann. Jeder Kapitalgeber kann dabei selbst wählen, wie lange die Zinsreservation möglich sein soll.

Für die Durchführung der hedonischen Schätzung sind im Tool neu sowohl IAZI als auch wüestpartner integriert, so dass die Kapitalgeber auch hier mit ihrem bevorzugten Instrument arbeiten können.

Online-Hypothek als Ergänzung

Die modulare, auf Micro-Services basierende Architektur der Plattform ermöglicht es der TKB nicht nur rasch kleinere Verbesserungen zu implementieren, sondern auch neue Komponenten in kurzer Zeit zu entwickeln und einzuführen. So hat die TKB auf der Basis, der für die Broker geschaffenen Erfassungsmasken auch eine neue, für den Endkunden geeignete Version erstellt und wird damit nach den Sommerferien live gehen.

Damit sind mit dieser Lösung bereits zwei der drei möglichen Geschäftsanbahnungskanäle im Hypothekargeschäft abgedeckt. Gut möglich, dass zu einem späteren Zeitpunkt auch noch die Geschäftsanbahnung respektive der -abschluss über den Kundenberater dazu kommt. Unseres Erachtens weist die Plattform zusammen mit dem einfachen Entschädigungsmodell aber bereits heute wichtige Aspekte einer ‘Banking as a Service’-Lösung in einem klar abgegrenzten Bereich auf. Wir haben in der eben publizierten IFZ Studie Open Banking (Download der kostenlosen Studie hier) auf die wachsende Bedeutung solcher Lösungen bereits hingewiesen.

Vereinfachung im Vertragsmanagement und weitere Vorteile für Banken

Der grösste Nutzen einer solchen Plattform für Banken ergibt sich wohl dadurch, dass nur noch ein einfacher Vertrag mit der Plattform abzuschliessen ist und dadurch ein Netzwerk von Brokern erschlossen werden kann. Dabei bleiben die Kapitalgeber frei, ob sie die Zusammenarbeit mit einzelnen Vermittlern gar nicht eingehen wollen. Diese können einfach gesperrt werden, so dass keine Anfragen von diesem Broker bei der Bank eingehen.

Ein weiterer grosser Vorteil besteht darin, dass Banken als Kapitalgeber ihre Konditionen und Regeln individuell eingeben können. Sie können selbst definieren, welches für sie Standardgeschäfte sind, bei denen dem Vermittler – unter dem Vorbehalt korrekter Angaben – eine verbindliche Offerte abgegeben wird. Dies zwingt die Banken aber auch dazu, ihre Regeln eindeutig festzulegen und im System abzubilden. Die Kapitalgeber können im Weiteren auch festlegen, an welchen Nicht-Standard-Geschäften sie ebenfalls interessiert wären und von den Brokern gerne Anfragen zur manuellen Prüfung entgegennehmen. Dabei kann die einzelne Bank auch bestimmen, welche Informationen der Broker bei einer solchen Anfrage liefern soll. Und schliesslich legt die Bank auch selbst fest, an welchen Geschäften sie nicht interessiert ist. Dabei können Kriterien beispielsweise nach Region oder der Grösse des Objektes berücksichtigt werden. Auf diese Weise stellt die Bank sicher, dass keine Ressourcen in die Prüfung von Geschäften gesteckt werden, welche nicht ins eigene Portefeuille passen. Zudem können die Kapitalgeber ihre eigenen bestehenden Hypotheken-Verträge verwenden. Hinzu kommt, dass der Kunde nach dem Vertragsabschluss ein Kunde respektive eine Kundin der Bank ist – die Plattform meldet keinerlei Ansprüche auf die Kundenschnittstelle an.

Im Moment gelangen die Daten von der brokermarket-Lösung noch nicht direkt ins Kernbankensystem der TKB. Im November soll aber eine vom Kernbankensystem unabhängige Schnittstelle zur Verfügung stehen. Die TKB ist daran, auch eine Schnittstelle direkt in Avaloq zu realisieren. Diese soll dann im ersten Quartal 2023 bereitstehen. Damit lassen sich die Daten der Finanzierungsanfragen direkt ins Kernbankensystem übermitteln, so dass die manuelle Doppelerfassung entfällt und von einer vollständig digitalen Lösung gesprochen werden kann. Bezüglich der APIs hat die TKB auch mit Swiss Fintech Innovations (SFTI), einer Branchenorganisation, welche u.a. die Standardisierung der Schnittstellen im Bereich Open Banking vorantreibt, erste Gespräche geführt und plant die von SFTI erarbeiten Standards zu übernehmen.

Vorteile für Broker

Wesentliche Vorteile für die Broker sowie die Funktionsweise der Plattform haben wir bereits im Blogbeitrag vom vergangenen Dezember beschrieben. An dieser Stelle soll deshalb lediglich darauf hingewiesen werden, dass analog zu den Vorteilen im Vertragsmanagement der Banken sich auch für die Broker Netzwerkeffekte ergeben: Mit einem Vertrag können mehrere Kapitalgeber gewonnen und diese über eine einheitliche Oberfläche kontaktiert werden. Dabei ist für den Broker die Plattform umso interessanter je mehr Kapitalgeber dabei sind.

Eigene Einschätzung und Fazit

Das rasche Wachstum der Brokerplattform zeigt, dass sowohl Broker als auch Kapitalgeber ein grosses Interesse haben, die Zusammenarbeit effizient und gemäss den aktuellen, individuellen Bedürfnissen der beiden Parteien abzuwickeln. Der Umstand, dass die Kundschaft nach Abschluss des Geschäfts zum Kunden derjenigen Bank, welche Zuschlag erhalten hat, wird, trägt ebenfalls zur Akzeptanz der Plattform bei. Der ‘Chinese Wall’ bei der TKB, welche gewährleistet, dass der eigene Vertrieb gleichbehandelt wird wie beispielsweise derjenige der acrevis, wird vertraut. Mit diesem Setup sowie mit der geplanten Einführung von standardisierten Open-API Schnittstellen dürfte die Plattform im Hypothekargeschäft weiter an Bedeutung gewinnen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.