22. Januar 2018

Die modulare Anlagelösung der Privatbank Maerki Baumann im Test

Meistens berichte ich auf diesem Blog über Neuerungen bei Kantonalbanken oder den Grossbanken. Im heutigen Blog kann ich nun (endlich) auch einmal über eine innovative Lösung einer Privatbank berichten. Die mit einem Kundenvermögen von CHF 7.7 Milliarden eher kleine Privatbank Maerki Baumann hat aus meiner Sicht eine spannende modulare Anlagelösung implementiert, welche als strategisch interessante Antwort auf die verschiedenen Herausforderungen für solche Banken gewertet werden kann. Nachfolgend möchte ich das Konzept und die neu lancierte Beratungs-App aufzeigen.

Unternehmensportrait

Die Maerki Baumann & Co. AG ist eine Privatbank im Eigentum der Familie Syz mit Sitz in Zürich. Sie beschäftigte per 30. Juni 2017 70 Mitarbeitende und verwaltete ein Kundenvermögen von rund CHF 7.7 Milliarden. Wie andere Institute ging auch sie nicht unbeschädigt durch die Finanzkrise. Neben Abflüssen an (teilweise unversteuerten) Geldern führten mehrere CEO-Wechsel und hohe Bussen zu einer gewissen Unruhe. Die Zahlungen zur Bereinigung der Altlasten in der Höhe von 24 Millionen an die USA und CHF 3 Millionen an Deutschland haben die traditionsreiche Bank vor eine grössere Belastungsprobe gestellt – vor allem wenn man sich vor Augen hält, dass das Eigenkapital heute rund CHF 50 Millionen beträgt. Nun scheint es mit der Bank aber wieder aufwärts zu gehen. Nach grösseren Investitionen in die Zukunft und einem ausgewiesenen Erfolg von nur CHF 400‘000 im Jahr 2014 konnte der Gewinn seither stetig verdoppelt werden (2015: CHF 1 Million, 2016: 2 Millionen, 1 Halbjahr 2017: CHF 2.4 Mio.). Auch der Fokus der Anzahl bedienter Märkte zeigt sich anhand des Fokus auf die Schweiz und Deutschland (75% bzw. 10% der Vermögen). Bemerkenswert ist, dass die Privatbank von einer durchgehend jungen Geschäftsleitung geführt wird. Die vier Geschäftsleitungsmitglieder sind alle zwischen 38 und 46 Jahren alt. Der CEO, Stephan Zwahlen, ist seit rund zwei Jahren im Amt und erst 39 Jahre alt.

Wie viele andere Privatbanken ist auch die Maerki Baumann gezwungen, sich auf die Zukunft vorzubereiten und das Geschäftsmodell entsprechend anzupassen. Nachfolgend möchte ich nun insbesondere das modulare Anlagekonzept vorstellen, welches ein zentrales Element der neuen Strategie ist und am 1. Juli 2016 zunächst bei bestehenden Kunden und ab Mitte 2017 offiziell im Markt lanciert wurde. Neben einem Online-Konfigurator zur Illustration der modularen Anlagelösung wurde neu auch noch eine Beratungs-App für das Kundengespräch entwickelt.

Das Konzept der modularen Anlagelösung

Die grundsätzliche Idee hinter dem Konzept der modularen Anlagelösung kann unter dem Schlagwort «Mass Customization» subsumiert werden. Das Konzept ist einerseits vollkommen individuell auf die Bedürfnisse des einzelnen Kunden anpassbar. Gleichzeitig ist es durch die verschiedenen angebotenen Module aus Sicht der Bank gut skalierbar. Durch «Sammelaufträge» für verschiedene Kunden sinken im Rahmen der Bewirtschaftung der einzelnen Module aus Bankensicht die entsprechenden Transaktionskosten.

Der Beratungsprozess läuft dabei wie folgt ab: Nach Erstellung des Risikoprofils wählt der Kunde sein Grundmodul. Dieses besteht aus „Liquidität“, „Aktien“, „Obligationen“ und „Anderem“ (z. B. Gold). Abhängig vom Risikoprofil wird von der Bank eine entsprechende Gewichtung der einzelnen Anlageklassen vorgeschlagen. Dieses kann aber auch übersteuert werden, wobei Verletzungen des Risikoprofils sofort angezeigt werden. Interessant ist, dass dieses Grundmodul wahlweise nur in CHF oder ausschliesslich in EUR angeboten wird. Es gibt dadurch also kein direktes Währungsrisiko (es sei denn, ein Schweizer Kunde entscheidet sich für ein EUR-Grundmodul bzw. ein «Euro-Kunde» für das CHF-Grundmodul). Dieses Grundmodul kann danach beliebig ergänzt werden durch 13 weitere im Angebot stehende Akzentmodule. Es gibt derzeit sieben Aktien-Akzentmodule (zum Beispiel «Nebenwerte Schweiz», «Aktien Global» oder «Aktien Eurozone»), vier Obligationen-Module (zum Beispiel «Obligationen CHF» oder «Obligationen Schwellenländer») und zwei «Andere» Module («Global Ausgewogen» und «Rohstoffe»). Während gewisse Akzent-Modelle ausschliesslich mit Einzeltiteln umgesetzt werden (gilt v.a. für den Schweizer und EU Markt), umfassen andere Module auch aktive und passive Anlagefonds von Drittanbietern. Die Einzeltitel werden dabei gemäss der «House-View» von Maerki Baumann ausgewählt. Derzeit werden noch sämtliche Module von Maerki Baumann selber konzipiert und verwaltet. Es ist aber nicht ausgeschlossen, dass man künftig auch entsprechende weitere Angebote von Drittanbietern integrieren wird. So werden gemäss Stephan Zwahlen, CEO der Bank, künftig noch weitere Module hinzukommen, zum Beispiel mit Blick auf bestimmte Anlagethemen. Der Kunde kann während des Beratungsprozesses entscheiden, wie stark er das Grundmodul gewichtet und wie viele Akzentmodule er ergänzen möchte.

Das Konzept mag auf den ersten Blick etwas ähnlich klingen wie die Auswahl an verschiedenen Fonds (z.B. in einem Fondsmandat). Der wichtigste Unterschied liegt aber darin, dass der entsprechende Anleger direkt Aktionär ist und entsprechend sämtliche Aktionärsrechte, inkl. seinem Wahlrecht an einer Generalversammlung ausüben darf.

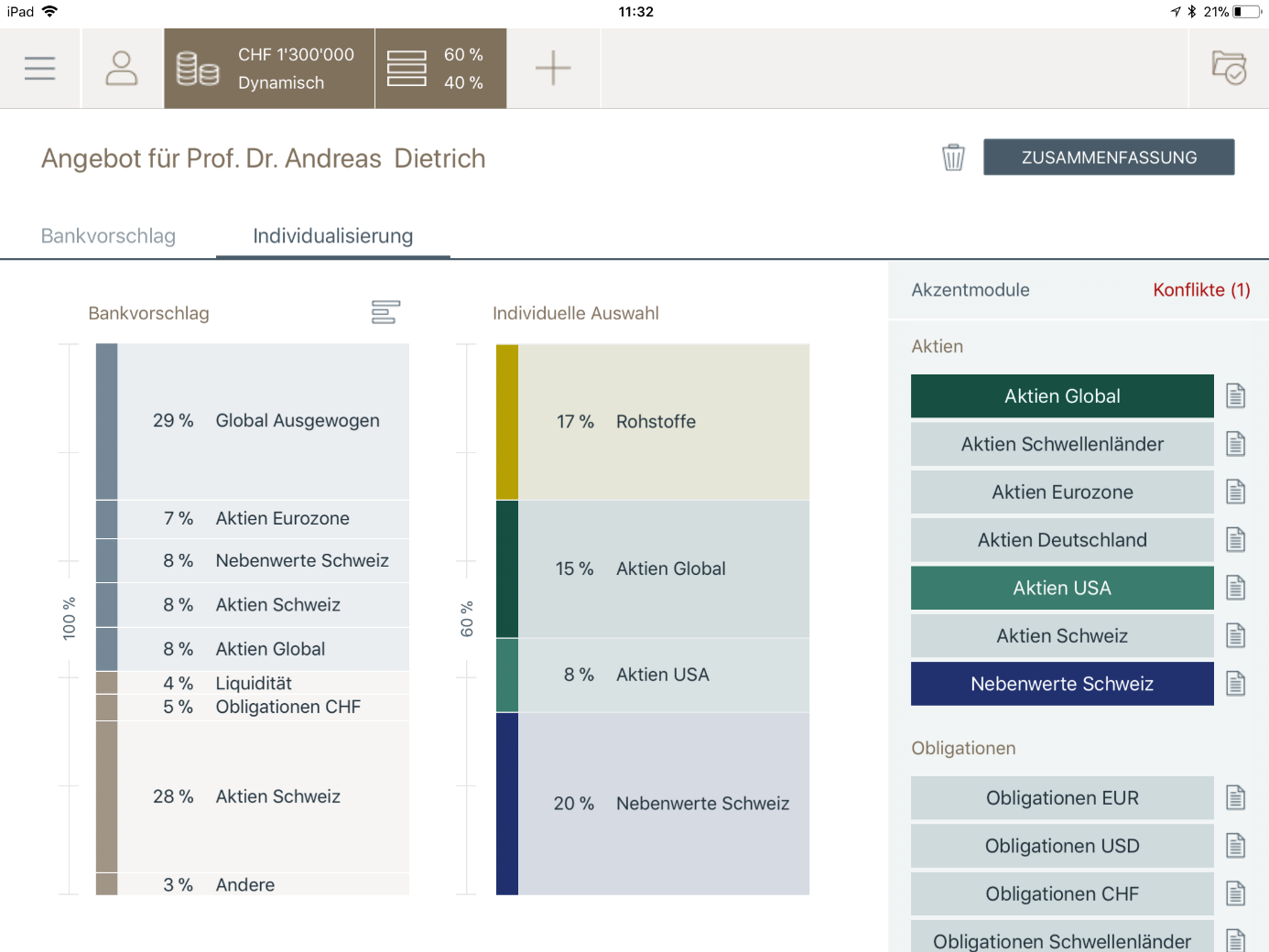

Der Beratungsprozess wird seit kurzem auch digital und mit einer entsprechenden Beratungs-App abgebildet. Der Kundenberater begleitet die Kunden mit diesem Tool durch den Entscheidungsprozess. In der untenstehenden Abbildung 1 wird ersichtlich, wie man die einzelnen Akzentmodule individuell auswählen und selbständig gewichten kann. Mit einem Klick kann man jederzeit wieder zurück auf den Bankvorschlag gehen.

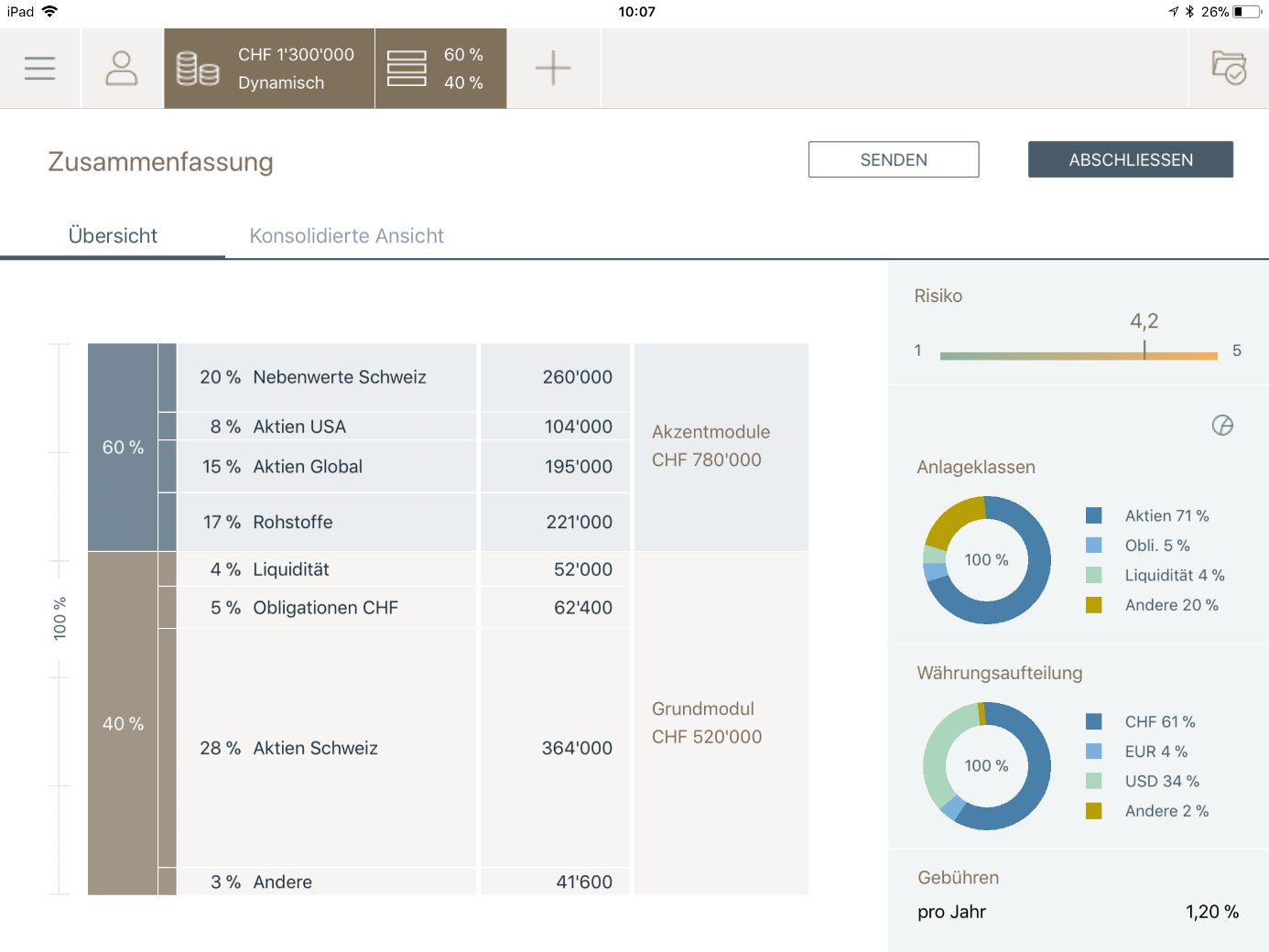

Die untenstehende Abbildung 2 zeigt eine zusammenfassende Übersicht mit Darstellung des Grundmoduls (braun) und der Akzentmodule (blau) auf. Des Weiteren sind in dieser Übersicht auch das Risiko, die Anlageklassen und die Gebühren pro Jahr ersichtlich. Ist der Kunde mit dem Vorschlag einverstanden, wird das entsprechende Dokument elektronisch ausgedruckt und (in Papierform) dem Kunden zur Unterschrift vorgelegt. Entlang der so spezifizierten Asset Allocation verwaltet die Bank anschliessend die Inhalte der einzelnen Module.

Das Tool wird aus meiner Sicht sehr einfach und intuitiv gehalten. Ebenso gefällt mir persönlich das Design.

Des Weiteren sind die folgenden Punkte aus meiner Sicht beachtenswert:

- Es gibt durch das Tool Finfox von Ecofin eine systemunterstützte, regelmässig durchgeführte Überwachung, ähnlich wie ich dies bereits bei der neuen Anlagelösung der Graubündner Kantonalbank oder bei der UBS beschrieben habe. Im Gegensatz aber beispielsweise zur Lösung der UBS werden allfällige Verletzungen im Portfolio nicht direkt dem Kunden gemeldet, sondern dem Kundenberater. Dieser hat dann seinerseits die Aufgabe, entsprechende Massnahmen mit dem Kunden zu planen.

- Das Preismodell ist nachvollziehbar und transparent. Es wird dem Kunden für jedes Modul aufgezeigt, wie hoch die entsprechenden Kosten (all-in-fee) sind. Der Preis wird festgelegt in Abhängigkeit der gewählten Module und des Anlagevermögens. Er ist daher im Bereich von 0.8 bis 1.3 Prozent. Module mit Schweizer Titeln sind in der Regel teurer als eher «exotischere» Module, welche auf ETF basieren und ausländische Märkte im Visier haben. Ebenso wird die absolute und relative Performance mittels einzelner Factsheets stets transparent ausgewiesen pro Modul. Schliesslich kann der Kunde die einzelnen Module bzw. Modulinhalte über E-Banking jederzeit einsehen.

- Während Maerki Baumann das modulare Anlagekonzept intern entwickelt und umgesetzt hat, wurde für die Programmierung des Online-Konfigurators und der Beratungs-App die Firma ti&m beauftragt.

Ein Video über die Funktionsweise der modularen Anlagelösung finden Sie hier.

Fazit

Privatbanken müssen ihre Geschäftsmodelle überdenken und Lösungen präsentieren, die massgeschneidert auf die anspruchsvolle Kundschaft passen. Auf der anderen Seite müssen gerade – aber nicht nur – kleinere Privatbanken auch Lösungen anbieten, die kosteneffizient respektive ertragsoptimierend sind. Das Angebot in modularer Form hilft im Vergleich zu einer Vielzahl von individuellen Kundenportfolios einerseits, die Kosten tief zu halten (Sammelaufträge bei Portfolio-Anpassungen). Gleichzeitig fliesst weniger Geld an andere Produkthersteller, da sich die Bank selber für die meisten Produkte verantwortlich zeigt. Ebenso wird es je länger je wichtiger, digitale Lösungen für Private Banking Kunden anzubieten. Diese müssen sowohl im Beratungsprozess als auch selbstständig von zu Hause aus vom Kunden eingesetzt werden können. Die Lösung der Maerki Baumann gibt – abgesehen vom letzten Punkt – eine mögliche Antwort auf diese Herausforderung. Das Konzept von Maerki Baumann ist zwar nicht speziell innovativ als solches – es ist aber eine aus meiner Sicht spannende und sinnvolle Lösung, wie man als kleinere Privatbank sein Geschäftsmodell adjustieren kann.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.