14. Juli 2025

Die unterschiedliche Wahrnehmung von KMUs und Banken bei Krediten

Das Institut für Finanzdienstleistungen Zug IFZ hat Banken und alternative Kreditgeber zu den Kreditprozessen für kleine und mittlere Unternehmen (KMU) befragt. Die Ergebnisse wurden typischen Befürchtungen der KMUs, wie «der Prozess dauert zu lange» gegenübergestellt. Spannend sind die unterschiedlichen Wahrnehmungen von KMUs und Banken. Zudem zeigt sich, dass Künstliche Intelligenz (KI) den Banken helfen kann ihre Prozesse zu verbessern, um damit weiteres Marktpotenzial zu erschliessen.

Fast 99% aller Unternehmen in der Schweiz sind KMUs. Rund 16’000 dieser Unternehmen benötigen eigentlich einen Kredit, schrecken aber vor einem Kreditantrag bei einer Bank zurück. Dies, weil sie den Prozess zur Erlangung eines Bankkredits häufig als zu lang und aufwendig wahrnehmen. Sie befürchten zudem, entweder keinen Kredit zu erhalten oder nur unter ungünstigen Konditionen. Diese KMUs sind «entmutigt»; trotz bestehendem Bedarf entscheiden sie sich entweder gegen eine Finanzierung oder für alternative Kreditgeber. Beides liegt nicht im Interesse von Banken. Was können Banken dagegen tun? Die digitale Transformation von Kreditprozessen und deren Unterstützung mittels Künstlicher Intelligenz (KI) bieten ein erhebliches Optimierungspotential.

Die Studie bietet einen Überblick über die Entwicklung des Kreditvolumens und den Markt, inklusive alternativer Kreditgeber wie Kamuno oder swisspeers. Im Fokus der Studie stehen Blankokredite, also ungesicherte Kredite bzw. Limiten.

Zentrale Wahrnehmungsunterschiede zwischen KMUs und Banken

Interessant ist, dass sich die Wahrnehmung von KMUs und Banken in wesentlichen Punkten unterscheidet. Dies wird im Folgenden an drei Beispielen verdeutlicht:

- Erstens, der Furcht von KMUs vor einer hohen Ablehnungswahrscheinlichkeit des Kreditantrags.

- Zweitens, der Sorge von KMUs betreffend einer zu langen Prozessdauer bis zum Kreditentscheid.

- Drittens, die Befürchtung der KMU, dass sehr viele Unterlagen für den Kreditprozess benötigt werden.

Hohe oder tiefe Ablehnungsquoten – was stimmt?

Der Befürchtung von KMUs, dass ihr Gesuch mit hoher Wahrscheinlichkeit abgelehnt wird, stehen tiefe Ablehnungsquoten aus Bankensicht gegenüber. Um diesen Widerspruch aufzulösen, hilft eine Unterteilung des Kreditprozesses in zwei Stufen (vgl. Abbildung 1). In der ersten Stufe erkundigen sich KMUs im persönlichen Gespräch mit der Kundenberaterin oder dem Kundenberater über die Möglichkeit einer Kreditaufnahme oder testen ihre Kreditwürdigkeit mittels eines Online-Kreditanfragetools der Banken. Von diesen Kreditanfragen werden tatsächlich ca. 50 bis 90% abgelehnt. Zu den Gründen hierfür zählen unter anderem:

- Das KMU befindet sich in der Gründungsphase und sucht eine Wachstumsfinanzierung und keinen klassischen Bankkredit.

- Dem KMU fehlen die erforderlichen Unterlagen oder das KMU ist nicht bereit die Daten offenzulegen.

- Das KMU fragt einen Kredit an, den das entsprechende Institut nicht anbietet, wie zum Beispiel die Finanzierung eines Auslandsgeschäfts.

Ein anderes Bild zeigt sich, wenn die Kreditanfrage die erste Prüfung erfolgreich passiert hat und in einem Kreditantrag mündet. Dort ist die Ablehnungsquote sehr tief. Ein gut vorbereiteter Kreditantrag hat also sehr hohe Chancen für einen positiven Kreditentscheid.

Der Kreditprozess dauert sehr lange – wirklich?

Betreffend der wahrgenommenen Dauer des Kreditprozesses sind vor allem drei Fragestellungen spannend, nämlich:

- Was ist überhaupt eine «lange» Prozessdauer?

- Wann beginnt der Prozess und damit die Wahrnehmung der Prozessdauer? und

- Wer beeinflusst die Prozessdauer?

Ob eine Prozessdauer als kurz oder lang wahrgenommen wird, hängt von den eigenen Erfahrungen und Erwartungen ab. Für manche Menschen sind zwei Wochen für einen Kreditentscheid eher lang, für andere eher kurz. Eine allgemeingültige Definition einer kurzen oder langen Kreditprozessdauer scheint es nicht zu geben. Zudem ist anzunehmen, dass der Prozess beim KMU deutlich früher beginnt als bei der Bank. Das KMU beschäftigt sich meist Tage oder Wochen vor dem eigentlichen Kreditantrag mit dem Thema und geht zunächst mit einer ersten Kreditanfrage auf die Bank zu. Nach Erhalt der Rückmeldung, dass die Voraussetzungen grundsätzlich gegeben sind, gibt das KMU dann (irgendwann) einen Kreditantrag ein. Erst jetzt beginnt der Prozess für die Bank – und damit oft Wochen später, als das KMU sich gedanklich erstmals mit dem Kreditprozess auseinandergesetzt hat. Hinzu kommt ein dritter Aspekt: Während das KMU einen gefühlt langen Prozess der Kreditvergabe – vom Entscheid einen Kredit zu beantragen bis zum Tag der Auszahlung – vermutlich vor allem der Bank anlastet, haben Banken hier eine andere Perspektive. Banken rechnen mit einer Bearbeitungszeit von ca. fünf bis zehn Arbeitstagen vom Eingang des Kreditantrags bis zur Auszahlung. Dieser Prozess verlängert sich allerdings beliebig, wenn die vom KMU eingereichten Unterlagen unvollständig, unplausibel oder inkorrekt sind. Aus Sicht der Banken hat eine lange Prozessdauer vor allem mit dem «Ping-Pong» zwischen KMU und Bank zu tun, wenn Nachfragen gestellt und Unterlagen beim KMU nachgefordert werden müssen.

Wie viele Unterlagen werden vom KMU für den Kreditprozess benötigt?

Auch im Fall der einzureichenden Unterlagen für einen Kreditentscheid scheint sich die Wahrnehmung zwischen Bank und KMU grundlegend zu unterscheiden. Während Banken übereinstimmend davon berichten, dass zwei bis drei Geschäftsberichte als Grundlage für einen Kreditantrag ausreichend sind, haben KMUs ein anderes Bild. Aus Sicht der KMUs ist oftmals unklar, was konkret benötigt wird. Hinzu kommt, dass die Geschäftsberichte bei den KMUs zum Teil nicht vorliegen und erst mühsam erstellt bzw. beauftragt werden müssen. Was den Eindruck eines mühsamen Prozesses mit vielen Unterlagen verstärkt.

Verbesserungspotenziale für Banken

Neben einer differenzierten Betrachtung der Sichtweisen von KMUs und Banken auf den Kreditprozess, widmet sich die Studie auch den Optimierungspotenzialen für Banken. Hierbei orientierte sich das Autorenteam insbesondere auch an alternativen Kreditgebern, die oftmals einen stärkeren Kundenfokus aufweisen und eine angenehmere Customer Experience bieten.

Optimierungspotenzial für Banken an der Kundenschnittstelle

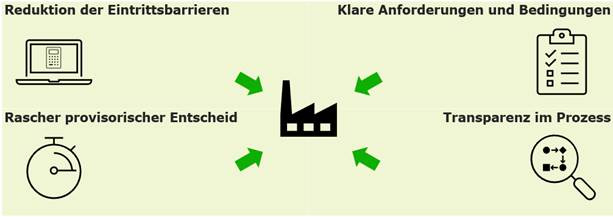

Für Banken sieht das Autorenteam vor allem vier Optimierungspotenziale, die sich zum Teil sehr schnell und einfach realisieren lassen (vgl. Abbildung 2).

1. Reduktion der Eintrittsbarrieren

Eine Kreditanfrage bei der Bank zu stellen, erfordert bei KMUs oftmals eine Überwindung. Für das KMU stellen sich Fragen wie «ist es der richtige Zeitpunkt», «welches Signal sende ich gegenüber der Bank aus, wenn ich nach einem Kredit frage», «sollte ich noch abwarten bis…» oder «welche Kredithöhe ist realisierbar». Hier können Online-Kreditrechner helfen, mit denen eine Kreditanfrage simuliert werden kann. So können zum Beispiel schnell verschiedene Kredithöhen getestet werden. Oft ist es zudem möglich, eine Online-Kreditanfrage anschliessend in einen Kreditantrag zu überführen, was die Eintrittsbarriere weiter reduziert.

2. Klare Anforderungen und Bedingungen

Wenngleich die Anforderungen und Bedingungen aus Sicht einer Bank für einen Kreditantrag bekannt sind, so ist dies für das KMU oft nicht der Fall. Die Abhilfe kann hier denkbar einfach sein: Die Banken sollten die Anforderungen und Bedingungen, zum Beispiel in Form einer Checkliste, auf der Homepage der Bank veröffentlichen. So kann sich das KMU vorab informieren und man vermeidet Frust, wenn ein KMU erst während des Kreditantragsprozesses feststellt, dass eine wesentliche Unterlage noch erstellt werden muss oder dass Unternehmen der eigenen Branche bei dieser Bank ohnehin keinen Kredit erhalten.

3. Rascher provisorischer Entscheid

Aus der Psychologie ist bekannt, dass sich Warten länger anfühlt, wenn man nicht weiss, wie lange es dauert. Viele kennen das Phänomen aus dem Stau auf der Autobahn oder dem Wartezimmer beim Arzt. Nach Eingang des Kreditantrags sollten Banken deshalb möglichst schnell, zum Beispiel am nächsten Werktag, eine erste Rückmeldung an die Kundin bzw. den Kunden geben, dass der Antrag eingegangen ist und ob alle erforderlichen Unterlagen vorliegen.

4. Transparenz im Prozess

In engem Zusammenhang zum schnellen provisorischen Entscheid steht die Transparenz im Prozess. Aus den gleichen Gründen ist es für KMUs hilfreich, wenn sie über den Stand des Antrags informiert werden. Hier könnten Statusmeldungen, wie «die formelle Prüfung ist abgeschlossen», für das KMU hilfreich sein. Darüber hinaus könnten Banken sogar eine Rückmeldung zur verbleibenden Zeit geben, wie zum Beispiel «Ihr Antrag ist vollständig und wurde inhaltlich geprüft. Er befindet sich nun im Credit Office zur finalen Prüfung. Wir melden uns mit einem definitiven Entscheid innerhalb von X-Werktagen bei Ihnen».

Optimierungspotenzial für Banken bei den internen Prozessen

Es liegt auf der Hand, dass mittels Künstlicher Intelligenz (KI) die bestehenden Kreditprozesse weiter digitalisiert und optimiert werden können. Die Prozessdauer lässt sich verkürzen und die Qualität gleichzeitig steigern. Dieses Potenzial war zum Zeitpunkt der Studie in den befragten Banken meist noch nicht ausgeschöpft, was sich auch mit den Ergebnissen unserer IFZ Studie Bank-IT und Sourcing 2025 deckt.

Gleichzeitig bietet KI die Möglichkeit die bestehenden Prozesse nicht nur zu verbessern, sondern komplett neu zu denken. Ein konkretes Beispiel hierfür ist der Instant Business Kredit der UBS (wir haben in diesem Blog darüber berichtet). Dabei wird der Zahlungsverkehr und die Liquidität bestehender Kunden analysiert. Darauf basierend kann jederzeit ein Kreditlimit in Aussicht gestellt werden, was von Kundinnen und Kunden sofort abgerufen werden kann.

Ausblick: Selbst mit KI optimieren oder besser auslagern?

Wie dargelegt, erwartet wir, dass der Einsatz von KI die Kreditprozesse von Banken umfassend betreffen wird. Neben den hier beschriebenen KMU-Kreditprozessen ist dies auch für Hypothekarkredite zu erwarten, wo die Stärken der KI für die Zusammenfassung und Analyse zahlreicher Dokumente sogar noch stärker zum Tragen kommen. Und weil die meisten Banken ihren strategischen Schwerpunkt im Hypothekargeschäft und weniger bei der KMU-Finanzierung haben, stellt sich für sie die Frage, ob sie tatsächlich selbst die Kreditprozesse mit KI optimieren wollen, oder ob es nicht sinnvoller ist, den Kreditprozess oder zumindest die entsprechende IT-Lösung an spezialisierte Unternehmen auszulagern. So können Effizienzvorteile allenfalls einfacher und vor allem zeitnah realisiert werden. Die strategische Sourcing-Frage wird sich in diesem Bereich für viele Institute neu stellen.

Fazit

Die IFZ Studie KMU-Banking 2025 mit Schwerpunkt KMU-Kredite hilft die unterschiedlichen Wahrnehmungen von KMUs und Banken besser zu verstehen. Es zeigt sich, dass die Befürchtungen wie «der Kreditprozess dauert zu lange», «es sind zu viele Unterlagen einzureichen» oder «mein Kreditantrag wird ohnehin abgelehnt» nicht pauschal bejaht oder verneint werden können. Wie so oft, kommt es also auf die Perspektive an. Die Studie soll auch den «entmutigten» KMUs neuen Mut machen, bei Bedarf, gut vorbereitet einen Kreditantrag zu starten, da die Erfolgswahrscheinlichkeit deutlich höher ist als oft vermutet. Für Banken bietet die Studie eine Reihe von Vorschlägen zur Optimierung, einerseits an der Kundenschnittstelle, andererseits bei den internen Prozessen. Der Einsatz von KI kann hierbei ein wesentlicher Treiber sein. Darüber hinaus bietet KI die Chance den Kreditprozess neu zu denken und noch kundenfreundlicher und gleichzeitig für die Banken effizienter zu gestalten. Abschliessend wird die Frage aufgeworfen, ob sich aufgrund der aktuellen Marktlage, für viele Banken nicht eine Auslagerung des Kreditprozesses lohnt, um schnell von effizienteren Prozessen zu profitieren.

Die IFZ Studie KMU-Banking 2025 ist hier kostenlos verfügbar: KMU-Banking 2025.

Ein herzliches Dankeschön gilt unseren Platinsponsoren Swiss Banking und ti&m sowie dem Goldsponsor swisspeers, deren Unterstützung die Studie erst ermöglicht hat.

Veranstaltungshinweise:

IFZ Forum Bank-IT am 4. September 2025 zu Embedded Finance und Banking-as-a-Service (BaaS): IFZ Forum Bank-IT: Embedded Finance/Banking-as-a-Service (BaaS) | Hochschule Luzern

IFZ Forum Bank-IT am 28. Oktober 2025 mit Präsentation der IFZ Studie Open Finance: IFZ Forum Bank-IT: Open-Banking | Hochschule Luzern

Weiterbildungen:

Im März 2026 startet der CAS IT-Management im Banking. Mehr Informationen und Hinweise zu Informationsveranstaltungen finden sich hier: CAS IT-Management im Banking | Hochschule Luzern

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf: thomas.fischer@hslu.ch oder urs.blattmann@hslu.ch

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.