25. August 2022

Finanz-Dienstleistungen für die ganze Familie – in der Schweiz wohl eine Marktlücke

Wie können Banken sich auf die Bedürfnisse digital affiner Eltern einstellen? Welche Apps und Funktionalitäten brauchen Eltern und Kinder, um ein «echtes Family-Banking» zu betreiben? Und was gibt es heute schon auf dem schweizerischen und auf internationalen Bankenmärkten? Wir haben uns auf die Suche nach Lösungen begeben.

Ausgangspunkt der Überlegungen zu Family Banking waren einerseits Berichte über die Profitabilitätsprobleme von Neobanken (siehe hier) und andererseits die Vorstellung neuer Produkte und Features von Apple an der diesjährigen WWDC. Das Herbst-Update des mobilen Betriebssystems auf iOS 16 wird eine Menge neuer interessanter und zugleich nützlicher Funktionen beinhalten. Das gilt unter anderem für «ApplePayLater», einen weiteren interessanten (und offensichtlichen) Schritt, der die Landschaft der BNPL-Anbieter (Buy Now Pay Later) aufrütteln könnte. Grundsätzlich kann man sich in diesem Zusammenhang fragen, was der nächste strategische Schritt von Apple im Bereich der Finanzdienstleistungen sein wird. Nicht ganz abwegig ist dabei die Vermutung, dass Apple früher oder später #AppleFamilyBanking anbieten wird. Apple ist führend darin, die Probleme und Bedürfnisse von Familien zu verstehen, wenn Kinder beginnen, ihre Produkte zu nutzen. Das ist vor allem im Bereich von Spielen, Filmen und Musik matchentscheidend. So hilft Apple Müttern und Vätern zu entscheiden, wie – und wie oft – ihre Kinder ihre Apple-Geräte nutzen können. Die kommenden familienbezogenen Funktionen in iOS 16 könnten „einfach“ auf eine Family Banking App angewendet werden.

Familien – und was das für das Angebot von Finanzdienstleistungen heisst

Mit dem Heranwachsen von Kindern verändert sich für Eltern häufig auch der Bezug zum Thema Banking. Die Bankangelegenheiten für die Familie als Ganzes aber auch auf Ebene des einzelnen Familienmitgliedes kontinuierlich und nachhaltig „im Griff“ zu haben ist zentral. Dabei verändern sich vor allem folgende Aspekte:

- Die Art und Vielfalt der relevanten Bankprodukte und Dienstleistungen für die Familie als Ganzes und die einzelnen Familienmitglieder.

- Die zeitunabhängige Verfügbarkeit der im Alltag relevanten Finanzdienstleistungen für die Familie als Ganzes oder die einzelnen Familienmitglieder.

- Die Zugriffsmöglichkeiten/-kanäle (App, E-Banking, Berater:in) auf das Banking-Angebot durch die einzelnen Familienmitglieder.

- Die Definition und Regelung der Zugriffsrechte auf das Banking-Angebot durch die einzelnen Familienmitglieder.

Sind Familien in der Schweiz mit den angebotenen Finanzdienstleistungen zufrieden?

In diesem Zusammenhang wurde via LinkedIn eine (nicht repräsentative) Kurzumfrage unter Müttern und Vätern durchgeführt. 84% aller Befragten gaben an, dass sie digital affine Eltern sind und ein Family Banking Angebot als wichtig erachten. Weiter wurde gefragt, ob es in der Schweiz für digital affine Familien zweckmässige und zufriedenstellende Angebote von etablierten Schweizer Banken oder von Digital-/Neobanken gibt. Dabei gaben 10% der befragten Personen an, es gäbe ein solches Angebot und sie nutzten es, 54% nutzten kein solches Angebot und 36% waren der Meinung, es gäbe kein adäquates Angebot.

Welche Angebote gibt es?

Mit Blick auf den schweizerischen Markt stellt man fest, dass bislang in der Schweiz eine solche Family Banking App (oder sogar Plattform) für digital versierte Familien praktisch fehlt – sei es von etablierten Schweizer Banken aber auch von Neobanken. Einerseits gibt es derzeit zwei interessante Angebote in der Schweiz ansässigen Neobanken (YAPEAL und Clanq AG). Während YAPEAL einige Familienfunktionen wie Yapini anbietet, hat die Clanq AG ein spezielles Angebot für Familien. Leider ist ihr Service in der Schweiz nicht verfügbar. Von Seiten der etablierten Anbieter sticht im Bereich «Sparen» das Digipigi Produkt der Credit Suisse heraus. Des Weiteren hat die St. Galler Kantonalbank kürzlich die MiniBank lanciert. MiniBank ist eine Sackgeld-App für Kinder zwischen 6 und 13 Jahren. Anhand der App lernen Kinder schon früh den verantwortungsvollen Umgang mit Geld. Eltern können die ersten Schritte ihrer Kinder in die Unabhängigkeit begleiten und dem Kind das Thema Geld im Alltag vermitteln.

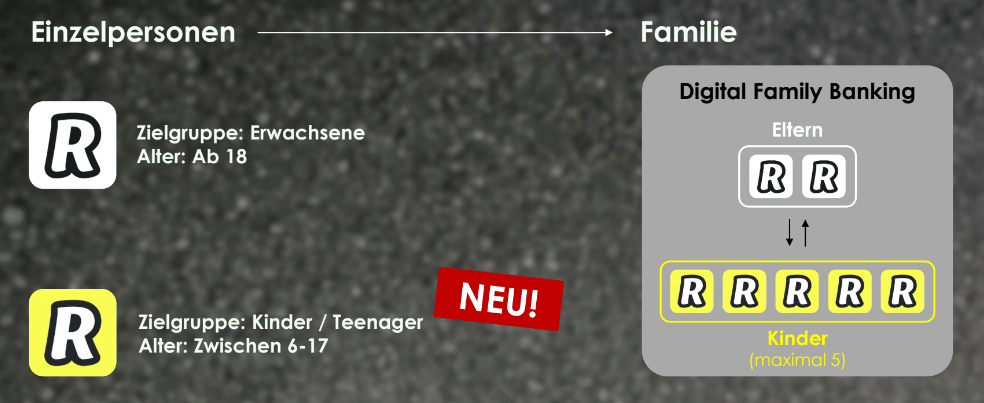

Ein weiterer Anbieter kam zudem gerade in die Schweiz: Am 18. August 2022 lancierte Revolut die App Revolut <18 und ermöglicht zusammen mit der bisherigen Revolut App digitales Family Banking in der Schweiz (vgl. Abbildung 1). Revolut <18 wurde als App entworfen, um Kindern Werkzeuge zum unabhängigen Ausgeben und Sparen zu geben. Die bisherige Revolut App für Erwachsene und Revolut <18 sind keine Silo-Apps, sondern stellen eine technische Plattform für das Ökosystem “Familie” dar. Eltern können z.B. ihren Kindern Taschengelder senden, Herausforderungen einstellen und Ausgaben verwalten.

Abbildung 1: Revolut Angebot für Familien

Wir folgern daraus, dass Bedürfnisse von digital affinen Familien von Banken vermutlich noch nicht so gut verstanden werden. Auch Angebote (Apps/Plattformen) von Schweizer Banken gibt es noch nicht viele. Das zeigt uns, dass das ökonomische Potential eines App-basierten Family Banking Angebotes für „moderne“ Eltern eigentlich gross sein müsste und von aktuellen Anbietern möglicherweise unterschätzt bzw. nicht richtig erkannt wird.

Existierende Angebote für Familien im Ausland

In einem weiteren Schritt wurde ebenfalls analysiert, in welchen Ländern es schon App-basierte Family Finanzdienstleistungs-Angebote gibt, was deren Value Proposition (Zielgruppe, Funktionen, etc.) ist und wie lange es diese schon gibt.

Insgesamt wurden 21 App-basierte Dienstleistungen für Familien untersucht. Dabei existieren ganz unterschiedliche Arten von digitalen Family Banking-Angeboten. Sie unterscheiden sich v.a. in Bezug auf die primär angesprochene Zielgruppe(n): Kids, Teenager, Eltern und/oder Grosseltern. Interessant ist, dass das bisher älteste, erfolgreich auf dem Markt agierende Unternehmen schon zehn Jahre alt ist. Es handelt sich um GoHenry aus UK. GoHenry fokussiert sich ganz spezifisch auf Kids und Teens, welche im Kern eine Pre-Paid Debitkarte erhalten. Das Interview mit dem CEO Alex Zivoder von GoHenry ist sicherlich eine gute Möglichkeit, sich diesem erfolgreichen Unternehmen zu nähern.

Fazit

Man stellt zusammenfassend fest: Ausländische Anbieter von den USA bis nach Australien, welche teilweise schon zehn Jahre existieren, scheinen ein Business Modell gefunden zu haben, welches funktioniert.

Interessant ist, dass viele Banken zurzeit enorme Mühe damit haben, die nächste Generation ihrer Kund:innen kennen zu lernen. Vielleicht muss man angesichts der hier dargestellten Fakten und der vorliegenden funktionierenden Business Modelle in- und ausländischer Anbieter einfach früher anfangen, sich um die spezifischen Bedürfnisse von Familien systematisch digital und mit Mehrwert für die Kundschaft und Banken zu kümmern. Wir bleiben an dem Thema dran.

Kommentare

6 Kommentare

Smart Contracts / Blockchain

29. August 2022

Könnte Decentralized autonomous organizations (DAOs) dies ermöglichen?

Christian

27. August 2022

Liebes Team! Danke für den Artikel, bzw. aufzeigen des Themas. Definitiv ein spannendes, wenn auch schwieriges Themenfeld, da man sich sicher fragen darf, was es kostet so ein Ökosystem zu entwickeln und womit man dann wirklich Geld verdient am Ende (bzw. was die Mehreinnahmen im Vergleich zum Status Quo sind). Meiner Meinung nach ist ihr Artikel allerdings etwas oberflächlich und teils werden Schlüsse gezogen, die ich nicht nachvollziehen kann und aus dem “nichts” kommen. Zum Beispiel sagen Sie, dass nur weil es nicht viele Anbieter in der Schweiz gibt, müsste das ökonomische Potenzial groß sein. Wie kommen sie darauf? Ebenso sagen Sie, dass es die anderen Business Modelle der Anbieter im Markt anderer Länder funktionieren - woher wissen sie das und wie kommen sie darauf? Zudem eine rein sprachliche Anmerkung zu einer Formulierung, welche etwas irreführend verstanden werden könnte. Sie schreiben: „ Ausländische Anbieter von den USA bis nach Australien, welche teilweise schon zehn Jahre existieren, …“ -> Es sind die Apps, bzw. die angebotenen Familien Banking Lösungen, welche es teils schon länger als zehn Jahr gibt (und nicht die Anbieter selber) - zumindest gemäss ihrer Ausführung zuvor.

Manuel Thomet

27. August 2022

Lieber Christian (ich hoffe Du ist i.O.), vielen Dank für Dein Feedback. In meinen bisherigen Überlegungen zum Thema Family Banking bin ich im Juni 2022 von drei Thesen ausgegangen: (1) In der Schweiz gibt es für digital affine Familien keine zweckmässigen und zufriedenstellende Angebote - weder von etablierten Banken noch von Digital-/Neobanken. (2) Die Familie wird nicht mit Ihren spezifischen Bedürfnissen verstanden und mit geeigneten App-basierten Angeboten umfassend als Familie und individuell in Bezug auf die einzelnen Familienmitglieder bedient. (3) Das ökonomische Potential eines App-basierten Family Banking Angebotes für „moderne“ Eltern ist gross und wird von aktuellen Anbietern unterschätzt bzw. nicht richtig erkannt. Die dritte These, auf welche Du Bezug nimmst, gilt es noch genauer zu validieren. Ich teile daher Deine Ansicht, dass das Thema Family Banking möglicherweise eine ökonomische Herausforderung ist. Die Realisierung des Ertragspotentials hängt meiner Ansicht nach von der konkreten Ausgestaltung der unterschiedlichen Dimensionen des Geschäftsmodells (u.a. Kundensegmente, Value Proposition, Vertriebsansatz und Ertragsmodell) ab. Gemäss meinem Research unterscheiden sich die aktuellen Family Banking Angebote im internationalen Vergleich teilweise markant in Bezug die genannten Dimensionen. Öffentliche verfügbare Daten, welche Angebote mit welchen Ausprägungen wie gut funktionieren, gibt es leider (noch) nicht. Die heute verfügbaren Digital Family Banking Angebote im Ausland stammen heute mehrheitlich noch von Neobanken und erstaunlicherweise nicht von klassischen Banken. Die Tatsache, dass es zahlreiche solcher Anbieter gibt und die Anzahl immer noch wächst, legt den Schluss nahe, dass ein ökonomisches Potential vorhanden sein muss. Die relevante Frage für etablierte Schweizer Banken ist aus meiner Sicht aktuell v.a., welches der optimalste Ansatz ist, wie man das Potential einfach und schnell erschliessen kann. Die St. Galler Kantonalbank AG sowie auch die Graubündner Kantonalbank haben beide in den letzten 12 Monaten mit ihren digitalen Taschengeld Apps eine Ausprägung von digitalem Family Banking lanciert. Die St. Galler Kantonalbank AG berichtete letzte Woche, dass ihre Erwartungen bezüglich Nachfrage übertroffen wurden. Das Angebot scheint ein Bedürfnis zu decken. Siehe dazu: https://www.linkedin.com/posts/manuelthomet_bankkarte-statt-bargeld-digitales-sackgeld-activity-6969565106569388032--OdP?utm_source=share&utm_medium=member_desktop

Manuel Thomet

25. August 2022

Ebenso vielen Dank für Deine Einschätzung, lieber Jochen. Ich teile Deine Ansichten. Mich erstaunt die aktuelle Situation v.a. insofern, als dass es die Zielgruppe (oder Ökosystem) Familie seit jeher gibt. Banken sollten sich heute überlegen, was der Begriff "Hausbank" im Kontext von digital affinen Familien morgen bedeutet. Meiner Ansicht ist die klassische Bank auf einem Entwicklungspfad von einer ursprünglich analogen zu einer mehrheitlich digitalen Hausbank, welche den Spagat schafft, digital affine Kinder und deren Eltern zu bedürfnis- (Produkte, Dienstleistungen) und altersgerecht (UX/UI) zu bedienen. In Bezug auf Letzteres gibt es durchaus schon tolle Ansätze, wie Kinder mit attraktiven Apps in die Welt der Finanzen eingeführt werden.

Jochen Wölpert

25. August 2022

Danke Nils und Manuel für den interessanten Beitrag. Ich pflichte euch bei, dass im Thema insbesondere in der Schweiz noch viel Potential liegt und wir uns noch in der "Steinzeit" befinden. Aus meiner Sicht gilt das für alle Kanäle - online wie offline. Als Vater einer 13 Jährigen stelle ich immer wieder fest, dass kein Kanal für Kinder / Jugendliche ausgelegt ist und schon gar nicht für die Familie. Die Journeys, die Ansprache einfach alles ist auf Erwachsene ausgelegt, die Kanäle sind Silos und die Kundenbeziehungen (Eltern, Kinder) auch. Das holistisch durchzudenken und zu realsieren hätte viel Potential. ABER: Ich erwarte hier nicht zu viel, da die Investitionen einen sehr langfristigen Horizont haben und die Banken an vielen Stellen mit kurzfristigen Problemen schon mehr als gefordert sind. Zudem müssen solche Angebote kontinuierlich weiterentwickelt werden und sind nicht ein einmaliger Wurf, brauchen also kontinuierliche Investitionen.

Nils Hafner

25. August 2022

Danke für Deine Einschätzung, lieber Jochen. Ja, sehe ich auch so. Auf der anderen Seite muss man vielleicht auch mal dagegen rechnen, wieviel Banken heute für das Kennenlernen der "Next Generation" ausgeben. Aber das hat auch damit zu tun, dass der RoI hier vermeintlich in kürzerer Zeit zu erreichen ist. Es stellt sich trotz allen Geredes nach wie vor so dar, dass Banking eher als "Deal making" denn als Beziehungsgeschäft gesehen wird. Aber auch hier bin ich mal gespannt auf Revolut. Es muss ja jemand geben, der den Druck auf die Branche sukzessive erhöht.

Danke für Ihren Kommentar, wir prüfen dies gerne.