9. März 2022

FinTech in der Schweiz: Weniger Firmen, mehr Volumen

Die Anzahl Schweizer FinTech-Unternehmen ist im Jahr 2021 zum ersten Mal seit dem Jahr 2015 geschrumpft. Eine genauere Analyse des Sektors zeigt jedoch: Die bestehenden Firmen sind gewachsen. Die diesjährige FinTech-Studie der Hochschule Luzern gibt Einblicke in den dynamischen FinanzTechnologie-Markt.

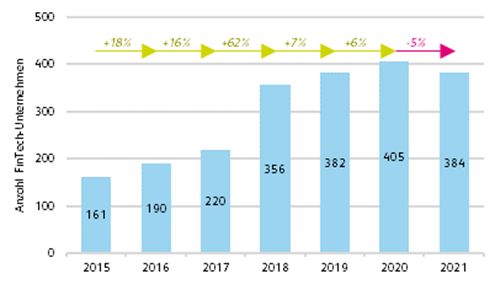

Die Entwicklung des Schweizer FinTech-Sektors kannte in den letzten Jahren nur eine Richtung: nach oben. Nachdem in der Vergangenheit die Grösse des Sektors, gemessen an der Anzahl aktiver Schweizer FinTech-Unternehmen, Jahr für Jahr zunahm, ist nun für das Jahr 2021 zum ersten Mal ein Rückgang zu verzeichnen. Per Ende 2021 beheimatete die Schweiz 384 FinTech-Unternehmen, was im Vergleich zum Vorjahr einem Rückgang von 21 Unternehmen entspricht, oder aus relativer Sicht einem Minus von rund fünf Prozent (siehe Abbildung 1).

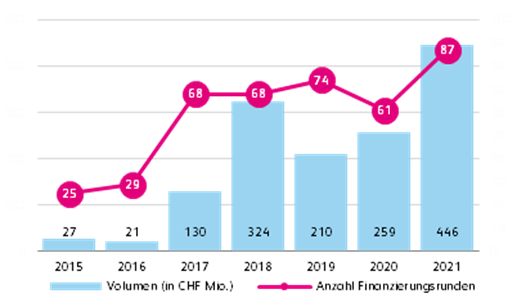

Trotz dieser auf den ersten Blick negativen Entwicklung zeigen sich in Bezug auf die Geschäftsmodelle der Unternehmen auch positive Tendenzen. Beispielsweise ist der Medianwert der Anzahl Mitarbeitenden wie auch jener der Gesamtfinanzierung bei Schweizer FinTech-Unternehmen im letzten Jahr angestiegen. Dies, nachdem diese Kennzahlen im letzten Jahr stagnierten, beziehungsweise sich sogar rückläufig entwickelten. Zudem erreichte die Risikokapitalaktivität im Schweizer FinTech-Sektor im Jahr 2021 ein Rekordniveau, sowohl bei der Anzahl der Finanzierungsrunden als auch beim Volumen (siehe Abbildung 2).

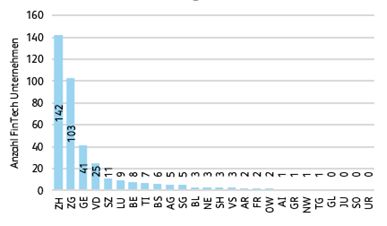

In Bezug auf die Risikokapitalaktivitäten zeigt sich zudem, dass die grössten Kantone gemessen an der Anzahl ansässiger FinTech-Unternehmen auch die grössten Kantone in Bezug auf die absorbierten Investitionsvolumen sind. Am meisten Unternehmen sind dabei im Kanton Zürich ansässig, gefolgt vom Kanton Zug (siehe Abbildung 3). Im Kanton Genf und der Waadt sind am dritt- und viertmeisten Unternehmen ansässig.

Gutes Umfeld mit Verbesserungspotenzial

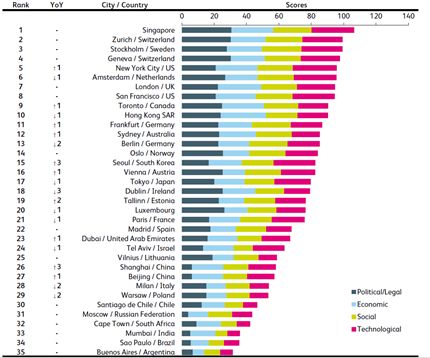

Das Umfeld für Schweizer FinTech Unternehmen ist generell gut, was aus dem FinTech Hub Ranking hervorgeht, welches die Qualität der Rahmenbedingungen von ausgewählten Standorten für FinTech Unternehmen evaluiert. Die Schweizer Städte Zürich und Genf, als Repräsentanten der Deutsch- und Westschweizer FinTech Cluster, schneiden dabei auf Platz zwei und vier von insgesamt 35 Standorten auf den vordersten Rängen ab. Der erste Platz wird, wie in der letztjährigen Auswertung, wieder von Singapur eingenommen (siehe Abbildung 4).

Eine tiefergehende Analyse zeigt, dass die Schweizer Städte im politischen Umfeld gut abschneiden, während jedoch bei den ökonomischen, sozialen und technologischen Rahmenbedingungen noch ein gewisses Verbesserungspotenzial besteht. Im technologischen Umfeld haben sich die beiden Schweizer Standorte aber im Vergleich zur Vorjahresanalyse verbessert.

Analytics, künstliche Intelligenz und Big Data sind mehr als Modewörter

Im Laufe der Jahre haben immer mehr Schweizer FinTech-Unternehmen diese technologischen Konzepte übernommen. Dies steht im Gegensatz zu anderen Technologien, bei denen die Zahl der FinTech-Unternehmen im letzten Jahr rückläufig war. Die Bedeutung von Analytics-Aktivitäten dürfte in Zukunft weiter zunehmen, auch weil das Potenzial der Nutzung von Daten im Finanzsektor zunehmend erkannt, aber noch nicht ausreichend abgeschöpft wird, da es den traditionellen Instituten teilweise noch an entsprechenden Kompetenzen mangelt. FinTech-Unternehmen dürften daher auch zukünftig als Zulieferer von entsprechenden Dienstleistungen agieren.

Eine internationale Strategie zahlt sich aus

Die Tendenz der FinTech-Unternehmen, sich auf B2B-Geschäftsmodelle zu konzentrieren, hat im letzten Jahr weiter zugenommen. Neben dem verstärkten Fokus auf Geschäftskunden, wie beispielsweise Banken oder andere Finanzdienstleister, sind Schweizer FinTech-Unternehmen vorwiegend international ausgerichtet. Der wachstumsschwache Schweizer Heimmarkt ist für wachstumshungrige FinTech-Unternehmen oftmals zu klein. Der Erfolg einer internationalen Ausrichtung zeigt sich auch in der Kursentwicklung der börsennotierten FinTech-Unternehmen weltweit. Seit 2015 ist deren Performance im Vergleich zu national ausgerichteten FinTech-Unternehmen besser. Das Gleiche gilt für Unternehmen, die sich auf Geschäftskunden konzentrieren, im Vergleich zu Unternehmen, die (auch) Privatkunden bedienen (siehe Abbildung 5).

Nachhaltigkeit wird das neue Normal

Die Berücksichtigung von Umwelt-, Sozial- und Governance-Kriterien bei finanziellen Entscheidungen ist dabei, zur neuen Normalität zu werden. Im Schweizer FinTech-Sektor haben aktuell relativ wenige Unternehmen einen dedizierten strategischen Nachhaltigkeitsfokus. Die meisten dieser Unternehmen konzentrieren sich auf den Bereich der Vermögensverwaltung und zielen auf alle drei Nachhaltigkeitsdimensionen (ESG: Environmental, Social, Governance) ab.

Ohne breites Adoptieren von Standards kein Open Finance im Wealth Management

Auf dem Schweizer Finanzplatz zeichnet sich ein Trend in Richtung offener Finanzökosysteme (Stichwort «Open Finance») ab. Insbesondere im Bereich des Wealth Management bietet Open Finance gute Erfolgschancen. Die Gründe dafür sind laut den Studienautoren die globale Marktgrösse und der Schweizer Marktanteil. Zudem haben gemäss der in der Studie durchgeführten Umfrage die Schweizer Banken das Potenzial von Finanzökosystemen als zukünftiges Geschäftsmodell bestätigt. Um dieses Potenzial zu realisieren, ist jedoch ein breites Adoptieren gemeinsamer Standards notwendig, mit der sich die Banken und FinTech-Unternehmen derzeit schwertun, auch wenn entsprechende Initiativen und skalierbare Plattformen in der Schweiz bereits vorhanden und in Betrieb sind.

Verhilft das Metaverse der Blockchain-Technologie zum Durchbruch?

Das Metaverse, welches, einfach ausgedrückt, als Weiterentwicklung des Internets zu einer dreidimensionalen virtuellen Welt beschrieben werden kann, wird von der Spieleindustrie sowie von BigTech- und Blockchain-Unternehmen vorangetrieben. Auch wenn die Motive und Ziele unterschiedlich sind, zeichnet sich eine Stärkung der Eigentums- und Verfügungsrechte an Daten durch dezentrale Strukturen ab. Die Blockchain-Technologie kann hierbei eine zentrale Rolle spielen. Einen ersten Vorgeschmack darauf konnte der im letzten Jahr beobachtete Hype um Non-Fungible-Token (NFTs) geben.

IFZ FinTech Study – 2022

Wir danken den Sponsoren der IFZ FinTech Studie 2022:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.