4. März 2020

Goodbye “Fin”? Hello “Tech”!

Die von der Hochschule Luzern jährlich publizierte “IFZ FinTech Study 2020” bietet zum fünften Mal eine Übersicht über den Schweizer FinTech Sektor. Während die Ergebnisse der aktuellen Studie ein weniger starkes Wachstum im Vergleich zum Vorjahr zeigen, weisen sie gleichzeitig auf den erhöhten Reifegrad des Sektors und die Bedeutung von «Tech» gegenüber «Fin» hin.

Die guten Rahmenbedingungen in der Schweiz zahlen sich weiterhin aus

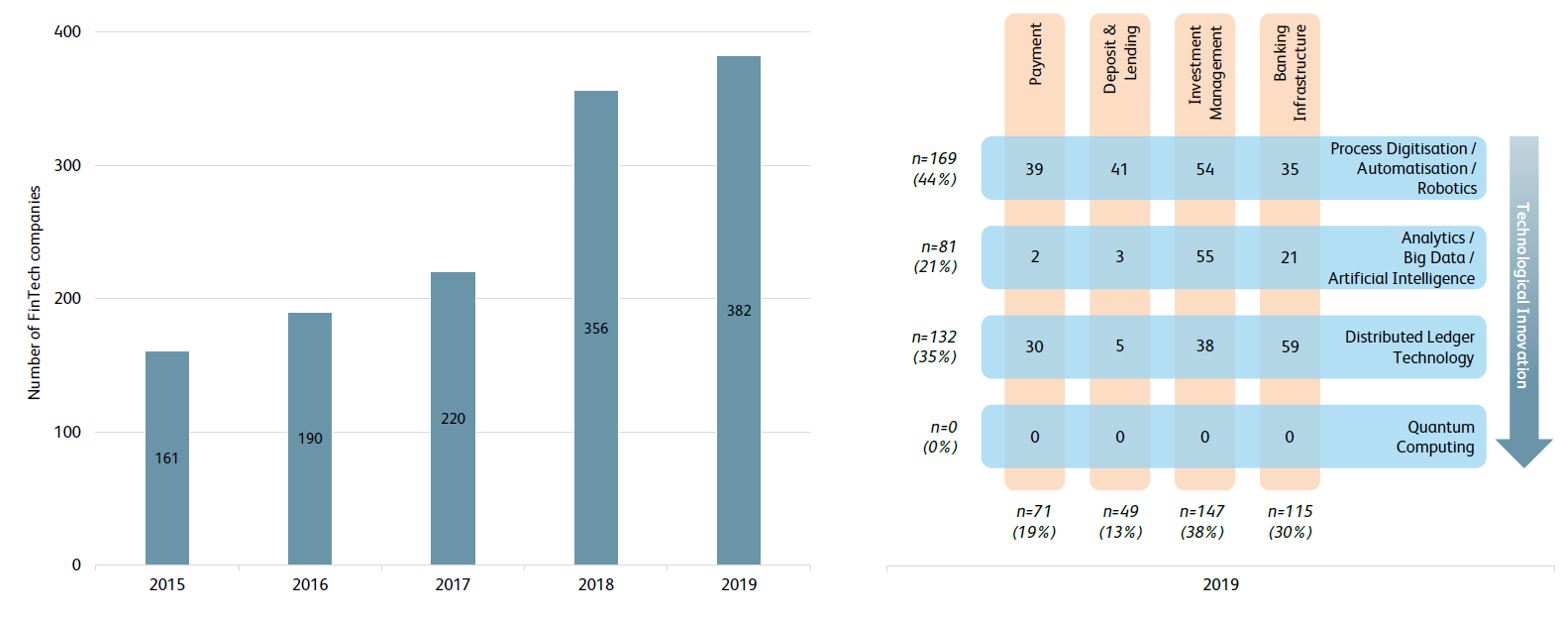

Das Jahr 2019 war ein weiteres Rekordjahr für die Schweizer FinTech Industrie. Ende Jahr hatten insgesamt 382 FinTech Unternehmen ihren Sitz in der Schweiz, was einer Wachstumsrate von sieben Prozent gegenüber dem Vorjahr entspricht (siehe Abbildung 1). Beinahe 70 Prozent der Schweizer FinTech Unternehmen bieten Lösungen im Produktbereich des Investment Managements oder der Banking Infrastruktur an. Zu den am häufigsten angewendeten Technologien gehören die Prozessdigitalisierung, Automatisierung und Robotics, sowie die Distributed Ledger Technologie.

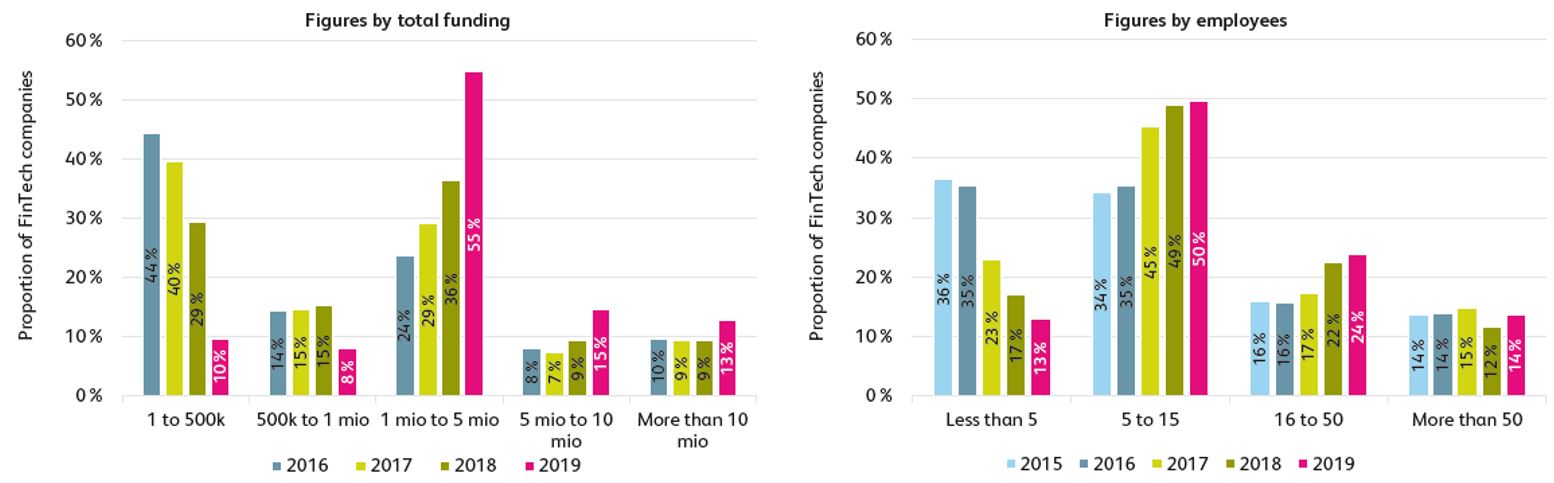

Gemäss den Studienresultaten ist aber nicht nur die Anzahl Unternehmen gewachsen. Auch der Reifegrad im Sektor hat im Jahr 2019 weiter zugenommen. Diese Entwicklung wird durch die erhöhte durchschnittliche Anzahl Vollzeitäquivalenten pro Unternehmung und grösseren Finanzierungsvolumen in Schweizer FinTech Firmen unterstrichen (siehe Abbildung 2). Nicht zuletzt kann diese Entwicklung auf die exzellenten Rahmenbedingungen für FinTech Unternehmen in der Schweiz zurückgeführt werden: Die beiden Schweizer Städte Zürich und Genf befinden sich unter den Top drei des aktuellen FinTech Hub Rankings. Die Analyse verschiedener führenden FinTech Hubs zeigt zudem einen positiven Zusammenhang zwischen den Joint Venture und Venture Capital Aktivitäten eines Landes und der relativen Grösse des FinTech Sektors.

FinTech sollte reale Probleme lösen, die Industrie sucht jedoch teilweise noch nach relevanten Anwendungen

Unternehmen, welche neu in den gesättigten Schweizer Finanzmarkt eintreten, versuchen einen Mehrwert für den Kunden zu schaffen. Dieser wird meist durch eine Preis- oder Kostensenkung oder durch einen höheren Grad an Benutzerfreundlichkeit erreicht. Die Ergebnisse des aktuellen Sentiment Questionnaires bei Schweizer FinTech Unternehmen zeigen jedoch, dass viele FinTech Unternehmen noch mit der Herausforderung kämpfen, Kunden zu finden. Die Distributed Ledger Technologie, beispielsweise, konnte ihre Bedeutung in der Finanzindustrie noch nicht beweisen. Dafür fehlen die ersten weit verbreiteten Anwendungen der Technologie im Finanzsektor. Zukünftig könnte die Distributed Ledger Technologie aber dazu beitragen, die Nachfrage nach effizienten, transparenten, und rückverfolgbaren Datenmarktplätzen welche den integrierten und nahtlosen Datenaustausch ermöglichen, zu stillen.

Die Bedeutung von “Tech” versus “Fin” wächst

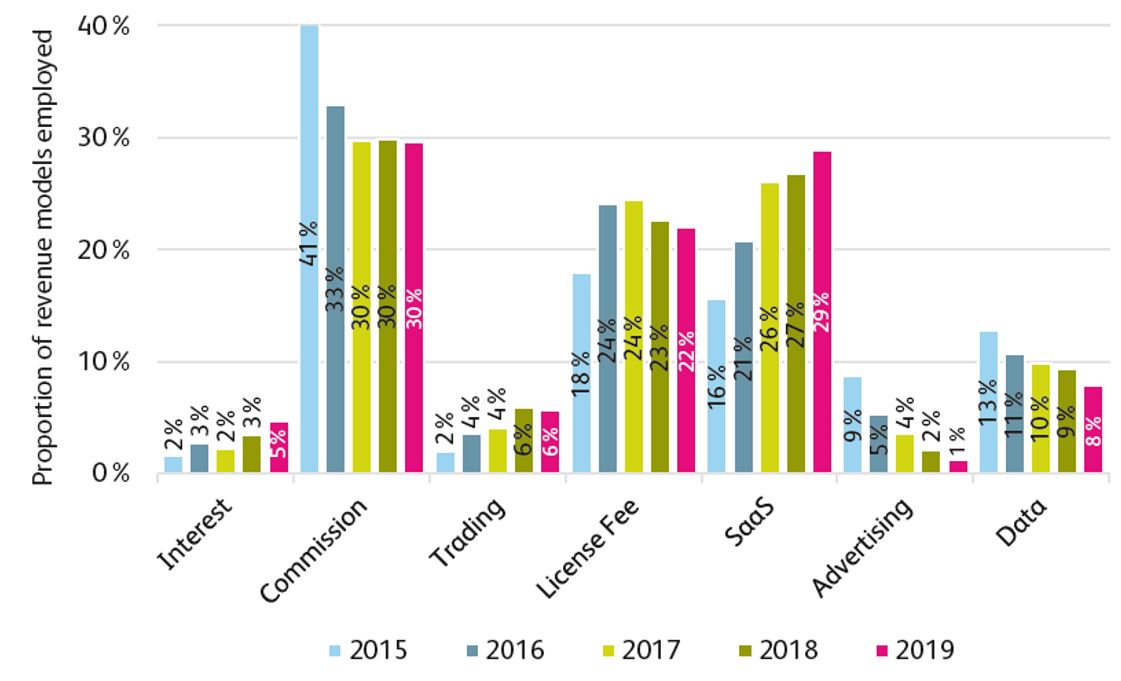

Sieben der im Jahr 2019 zehn weltweit am höchsten bewerteten Unternehmen sind BigTechs – die Relevanz von «Tech» ist offensichtlich. Diese Relevanz von «Tech» wird auch in den Ergebnissen der Analyse von den von Schweizer FinTech Unternehmen angewendeten Ertragsmodellen wiederspiegelt (siehe Abbildung 3). Die Ergebnisse zeigen eine zunehmende Tendenz hin zur Anwendung von IT-typischen Ertragsmodellen im FinTech Sektor. Über die Hälfte der Schweizer FinTech Unternehmen wenden als Ertragsmodell Lizenzgebühren und/oder Software-as-a-Service (SaaS) an. Daraus lässt sich schliessen, dass die Bedeutung der IT-typischen Ertragsmodelle im FinTech-Universum im Vergleich zu den Ertragsmodellen aus dem traditionellen Banking Geschäft, wie Zinsen, Kommissionen oder Trading, zunimmt.

Schweizer Banken: Nur ein paar Pioniere, welche wirklich auf technologische Innovation eingehen

Weiter weisen die Ergebnisse der Studie darauf hin, dass sich die Schweizer Banken mehr auf das operative Geschäft und weniger auf «change-the-bank» Aktivitäten fokussieren, welche die Implementierung von FinTech Lösungen abdecken würden. Nun tauchen aber die ersten Challenger Banken im Schweizer Markt auf, welche bei der Verbreitung von technologischer Innovation in der Finanzbranche ausschlaggebend sein könnten. Diese Entwicklung, zusammen mit dem wachsenden Angebot an Finanzdienstleistungen von konkurrierenden BigTech und FinTech Unternehmen, wird den Innovationsdruck auf traditionelle Finanzdienstleister erhöhen.

Das Tempo des Wandels im Bereich der FinTech-relevanten Regulierung wird wahrscheinlich zunehmen

Das Finanzdienstleistungsgesetz und Finanzinstitutsgesetz sind seit dem 1. Januar 2020 in Kraft und verändern das Schweizer Finanzmarktumfeld grundlegend, sowohl für traditionelle Finanzdienstleister, wie auch für FinTech Unternehmen. Diese Entwicklung ist nicht als Ausnahme zu sehen, denn die FinTech-relevante Regulierung hat und wird auch in der Zukunft einem Wandel unterliegen. Die nächste bedeutende Entwicklung könnte schon bald bevorstehen, falls das Schweizer DLT Draft Gesetz im Jahr 2021 wie geplant implementiert wird und dadurch die rechtlich fundierte Tokensierung von Finanzprodukten erlaubt. Die Entwicklungen begrenzen sich nicht auf die Schweiz. Andere Länder und internationale Gremien werden immer detailliertere Fintech-relevante Regeln implementieren. Solche Initiativen werden Themen wie Cybersicherheit, Open Banking, Cloud Computing, Datenschutz und die Verwendung von Krypto-Assets betreffen.

IFZ FinTech Study – 2020

Download der Studie

Sie können die Studie über die Websites unserer Sponsoren herunterladen:

Swiss Bankers Prepaid Services

Wir danken den Sponsoren für die Unterstützung

Kommentare

3 Kommentare

IFZ 2020 Swiss Fintech Study Highlights: Switzerland Still Behind Singapore - Trezor Wallet kaufen Schweiz

9. März 2020

[…] Lucerne University of Applied Sciences and Arts has released its annual IFZ Fintech Study, which provides an overview of the Swiss fintech sector. This year’s […]

IFZ 2020 Swiss Fintech Study Highlights: Switzerland Still Behind Singapore | Fintech Schweiz Digital Finance News - Business World Report

6. März 2020

[…] Lucerne University of Applied Sciences and Arts has released its annual IFZ Fintech Study, which provides an overview of the Swiss fintech sector. This year’s […]

Systemcredit.com

5. März 2020

[…] für Finanzdienstleistungen Zug) und die Hochschule Luzern geben zum fünften Mal ihre jährliche Studie über die Entwicklungen im Schweizer FinTech-Ökosystem […]

Danke für Ihren Kommentar, wir prüfen dies gerne.