24. April 2023

Kaspar& ein Jahr nach Einführung – Fakten zur bisherigen Entwicklung

Mit Kaspar& wurde im vergangenen März eine weitere Schweizer Smartphone Bank lanciert. Interessant am Modell ist, dass Kaspar& keine «klassische» Smartphone-Bank ist mit typischen Alltagbanking-Dienstleistungen im Mittelpunkt. Stattdessen fokussiert das St. Galler Startup auf die Vermögensverwaltung für die breite Masse. Im heutigen Blog zeige ich auf, wie sich Kaspar& im ersten Jahr entwickelt hat, welche Kundinnen und Kunden das Angebot nutzen und wie das bisherige Nutzungsverhalten ist.

Bei Kaspar& sind die verschiedenen Alltagsbanking-Komponenten (Bankkonto und Karte) eher als eine Ergänzung in der App zu verstehen. Sie sie haben aber trotzdem eine wichtige Funktion: Weil bei jeder Zahlung mit der Karte der aufgerundete Betrag gespart und automatisch investiert wird, sollen die Investitions-Hürden für Personen, die nicht anlegen, reduziert werden. Kaspar& ist daher eher als eine «Anlage-App» zu verstehen, welche Kundinnen und Kunden (auch) via Alltags-Banking-Dienstleistungen gewinnen möchte.

Der Smartphone Banken Markt Schweiz

Revolut, Wise, N26 oder auch Neon, Zak, Yuh, Yapeal, Flowbank, Fea Money und Kaspar&: Der Neo-Banken Markt in der Schweiz ist stark umkämpft. Die meisten Smartphone-Banken fokussieren vor allem auf die klassischen Alltagsbanking-Dienstleistungen wie Konto, Karte und Zahlungsverkehr. Dazu bieten gewisse Anbieter noch weitere Services an (z.B. Wertschriften-Handel oder Versicherungsdienstleistungen).

Wie eine von uns am IFZ durchgeführte repräsentative Bevölkerungsbefragung gezeigt hat, nutzen rund zehn Prozent der Schweizer Bevölkerung bereits Smartphone-Banken – das sind bis zu 900’000 Menschen in der Schweiz. Auch der Bekanntheitsgrad dieser Anbieter ist bereits hoch (weitere Informationen in der IFZ Retail Banking Studie 2022). 43 Prozent der befragten Personen kennen mindestens eine Smartphone-Bank. Die Apps der Smartphone-Banken sind mittlerweile also in der Bevölkerung angekommen. Sie werden in der Zwischenzeit auch weit mehr als nur für Zahlungstransaktionen in den Ferien benutzt. So öffnen mehr als ein Drittel aller Nutzenden eine entsprechende App mindestes einmal täglich.

Die Kundenstruktur von Kaspar&

Weil sich das Modell von Kaspar& von klassischen Smartphone-Banken etwas differenziert, wollte ich von Kaspar& wissen, wie ihre Kundenstruktur aussieht. Die folgenden Informationen wurden mir zur Verfügung gestellt:

- Insgesamt verfügt Kaspar& über 3’000 Kundinnen und Kunden. Seit Marktstart konnte das Startup monatlich um 19 Prozent wachsen.

- 71 Prozent der Nutzer sind männlich, 29 Prozent der Nutzerinnen sind weiblich. Diese «männerlastige» Verteilung deckt sich ziemlich genau mit den Smartphone-Nutzungs-Zahlen.

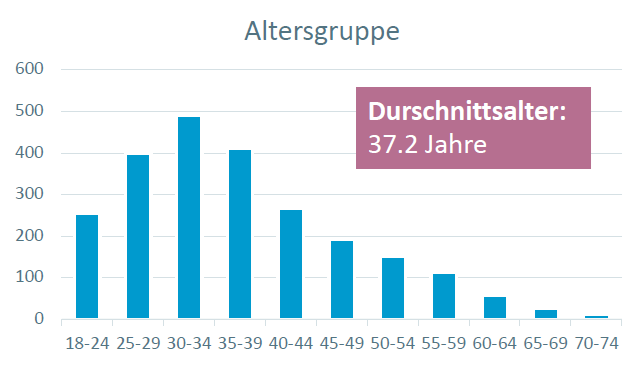

- Das Durchschnittsalter ist 37.2 Jahre (vgl. Abbildung 1). Damit ist der Wert leicht höher als der Schnitt aller Smartphone-Banken-Nutzer (34 Jahre), aber tiefer als der Alters-Durchschnitt der Schweiz (43 Jahre).

Abbildung 1: Altersverteilung der Kaspar& Kundschaft (Quelle: Kaspar&)

Rund 30 Prozent der Kundinnen und Kunden hat derzeit ein jährliches Einkommen von über CHF 100’000. Dies ist etwas mehr als man gemäss Einkommensverteilung in der Schweiz erwarten würde. Gut 20 Prozent der Schweizer und Schweizerinnen verdient derzeit mehr als 100’000 im Jahr. 38 Prozent der Kundschaft von Kaspar& hat zudem mehr als CHF 100’000 Vermögen.

In Bezug auf das Risiko sind nur 3 Prozent in der Kategorie «cautious», derweil 59 Prozent «balanced» und 38 Prozent der Kundschaft in die Kategorie «Advanced» (also mit höherem Risiko) gehören.

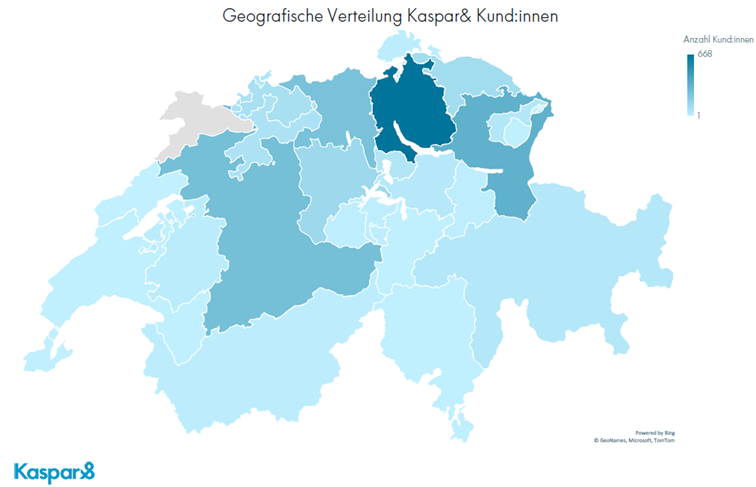

Die derzeitige geographische Verteilung der Kundschaft zeigt Abbildung 2.

Abbildung 2: Geografische Verteilung der Kaspar& Kundschaft

Verhalten der Kunden

Eine der entscheidenden Innovationen von Kaspar& ist, dass Investieren und Bezahlen kombiniert wird. Bei jeder Zahlung mit der Kaspar&-Karte wird automatisch auf den nächsten Franken aufgerundet und das resultierende Wechselgeld wird automatisch an den Finanzmärkten investiert (man kann aufrunden oder auch fixe Beträge wählen pro Zahlung). Bezahlt ein Kunde beispielsweise CHF 5.20 für einen Café, wird das «Wechselgeld» in der Höhe von 80 Rappen direkt auf sein Anlagekonto investiert (es kann aber zum Beispiel auch ein fester Betrag pro Zahlung gespart werden,). Pro Monat fliessen bei Vielnutzung der Karte rund CHF 50 in den «Anlagetopf».

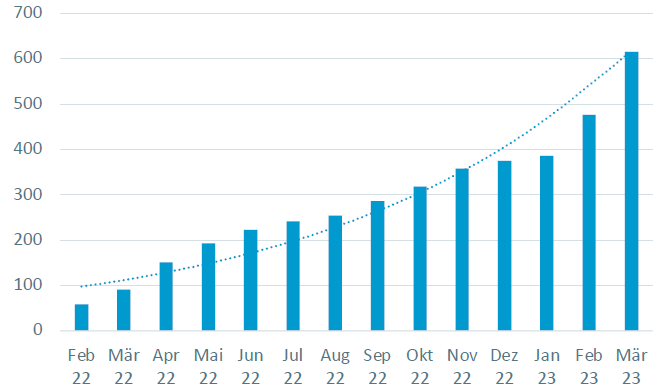

Des Weiteren zeigen die bisherigen Zahlen, dass die durchschnittlichen Kartenzahlungen CHF 27 pro Transaktion sind. Dabei wird im Schnitt pro Transaktion im Schnitt CHF 2 an Wechselgeld generiert. Die Anzahl Transaktionen haben sich in den letzten Monaten stetig erhöht (durchschnittliche monatliche Wachstumsrate: 20%; vgl. Abbildung 3). Im März 2023 wurden im Schnitt mehr als 600 Transaktionen pro Tag gemacht. Entsprechend konnte Kaspar& im März rund CHF 40’000 «Wechselgeld» an den Finanzmärkten investieren. Wie oben erwähnt, ist die Investition des «Wechselsgeldes» aber nur als Einstieg in Finanzmarktinvestitionen zu verstehen

Abbildung 3: Durchschnittliche Anzahl Transaktionen bei Kaspar& nach Monat

32% aller Kundinnen und Kunden hat zusätzlich zu ihren Einmalzahlungen einen regelmässigen Sparplan erstellt. Die fünf wichtigsten Sparziele nach einem Jahr sind dabei (in dieser Reihenfolge) (i) Vorsorge, (ii) Reserven, (iii) Ferien, (iv) Kinder und (v) Ausbildung.

Erfreulich aus Sicht von Kaspar& ist sicherlich zu beobachten, wie sich Kundschaft in der App über die Zeit entwickeln. Gemäss Aussagen von Jan-Philip Schade (Co-Founder Kaspar&) beginnen Kundinnen und Kunden nach der Ersteinzahlung (durchschnittlich CHF 500) und dem ersten Schritt des Wechselgeldsparens oftmals mit der Nutzung der App, um wirklich mit dem Investieren zu beginnen. Dies ist aus Sicht von Kaspar& zentral, denn Kern des Geschäftsmodells ist es ja, dass – sobald der Einstieg über das Wechselgeld investieren einmal geschafft ist – sich die Kundinnen und Kunden mit dem Thema weiter beschäftigen.

Kaspar& hat auch weitere Ausbauschritte geplant. So soll unter anderen die Säule 3a-Lösung von Liberty im April in die App integriert werden. Bereits implementiert wurden verschiedene mobile Bezahllösungen (Apple Pay, Samsung Pay, Garmin Pay, Google Pay) oder auch die Möglichkeit, über den Partner smile Versicherungsdienstleistungen abzuschliessen.

Fazit

Das Angebot an Smartphone Banken in der Schweiz ist bereits sehr gross – und niemand hat auf ein weiteres Angebot im Bereich des Alltagsbankings gewartet. Die Berechtigung und der Differenzierungsfaktor von Kaspar& ist aber die Kombination von «Payment» und «Vermögensverwaltung». Der Versuch von Kaspar& über die (hierzulande innovativen) Microinvestments die Einstiegshürden für Investitionen an Finanzmärkten zu reduzieren, die Kundschaft über Karten und Alltagszahlungen zu gewinnen und den ersten Schritt auf dem Weg zu «Investoren» zu vereinfachen halte ich für einen spannenden Ansatz. Vor dem Hintergrund, dass in der Schweiz nur jede zweite Person investiert und viele Personen aus Angst oder auch infolge von mangelndem Wissen nicht investieren, lohnt es sich aus meiner Sicht, wenn sich Unternehmen Gedanken machen, wie sie die Investitionshürde überwinden können.

Die bisherigen Entwicklungen zeigen auf der einen Seite auf, dass dieses Konzept durchaus funktionieren kann. Das Verhalten der bisherigen Kundschaft ändert sich in die von Kaspar& gewünschte Richtung, dass die Kundinnen und Kunden auch sonst verstärkt investieren. Auf der anderen Seite erachte ich die bisherige Entwicklung im Bereich der Anzahl Kundinnen und Kunden als eher mässig. Mit den bisher 3’000 Kundinnen und Kunden hat die App – in Bezug auf die Smartphone-Banken – einen Marktanteil von rund 0.3%. Zu berücksichtigen ist aber, dass eine entsprechende Entwicklung von rund 20 Prozent Wachstum pro Monat in der Anfangsphase ähnlich verläuft wie bei Firmen wie Findependent und natürlich auch auf das tiefe(re) Marketingbudget zurückzuführen ist.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.