28. Februar 2022

(K)Eine weitere Neobank: Warum Kaspar& anders ist als andere Smartphone Banken

Mit Kaspar& wird heute eine weitere Smartphone Bank lanciert. Interessant am Modell ist, dass Kaspar& keine «klassische» Neo-Bank ist mit typischen Alltagbanking-Dienstleistungen im Mittelpunkt. Stattdessen fokussiert das St. Galler Startup auf die Vermögensverwaltung für die breite Masse. Die verschiedenen Alltagsbanking-Komponenten wie das Bankkonto und die Karte sind eine Ergänzung in der App – haben aber eine wichtige Funktion: Weil bei jeder Zahlung mit der Karte der aufgerundete Betrag gespart und automatisch investiert wird, sollen die Hürden für (Nicht-)Anleger reduziert werden. Im heutigen Blog stelle ich das Modell und die Differenzierungsfaktoren von Kaspar& vor.

Revolut, Wise, N26 oder auch Neon, Zak, Yuh, Yapeal, Flowbank, Fea Money und CSX: Der Neo-Banken Markt in der Schweiz ist stark umkämpft. Die meisten Neo-Banken fokussieren vor allem auf die klassischen Alltagsbanking-Dienstleistungen wie Konto, Karte und Zahlungsverkehr. Dazu bieten gewisse Anbieter noch weitere Services an (z.B. Wertschriften-Handel oder Versicherungsdienstleistungen). Mit Kaspar& tritt eine weitere Smartphone Bank (App Only-Lösung) in den Markt ein. Das Geschäftsmodell differenziert sich aber in einzelnen Aspekten gegenüber den bisherigen Anbietern.

Wer steckt hinter Kaspar&?

Kaspar& wurde im August 2020 von vier Absolventen der HSG und ETH gegründet. Das Team besteht in der Zwischenzeit aus zehn Personen (sieben davon sind Entwickler). Im vergangenen Frühling hat Kaspar& eine erste Seed-Finanzierungsrunde in der Höhe CHF 1.6 Millionen durchgeführt. Mit Thierry Kneissler (Ex-Twint), Ralph Mogicato (vielfacher Verwaltungsrat), Andy Waar (Ex-Yapeal) und Matthias Bossardt (KPMG) sind auch einige bekannte FinTech-Namen im Verwaltungsrat oder Advisory Board dabei.

Mit dem Namen Kaspar soll an einer der beiden Gründer (Caspar Schulthess) der ältesten noch existierenden Schweizer Privatbank Rahn Bodmer erinnert werden (die Bank steht aber nicht in Beziehung zu Kaspar&). Mit Kaspar& möchten sie die Tradition der Vermögensverwaltung in eine «zeitgemässe» Form bringen. Das «&» Zeichen bei Kaspar& ist für die Kundinnen und Kunden «reserviert». Wenn ich Kunde von Kaspar werde, steht beispielsweise auf der Kreditkarte «Kaspar& Andi».

Das Angebot und Geschäftsmodell von Kaspar&

Kundinnen und Kunden von Kaspar& bekommen ein Anlageportfolio, ein Bankkonto (wie Neon ist dieses bei der Hypothekarbank Lenzburg) und eine Prepaid Mastercard. Durch die Zusammenarbeit mit der Hypothekarbank Lenzburg verfügt Kaspar& auch über eine Einlagensicherung. Im Bereich des Alltagsbankings ist das Dienstleistungsangebot von Kaspar& derzeit aber noch eher schmal. So kann man beispielsweise über Kaspar& (noch) keine Rechnungen bezahlen. Gemäss Aussagen von Jan-Philip Schade (Co-Founder Kaspar&) sollen zusätzliche Funktionalitäten (Säule 3a, Microinsurances) aber zu einem späteren Zeitpunkt dazukommen.

Eine der entscheidenden Innovationen von Kaspar& ist, dass Investieren und Bezahlen kombiniert wird. Bei jeder Zahlung mit der Kaspar&-Karte wird automatisch auf den nächsten Franken aufgerundet und das resultierende Wechselgeld wird automatisch an den Finanzmärkten investiert (man kann also aufrunden aber auch fixe Beträge wählen pro Zahlung). Bezahlt ein Kunde beispielsweise CHF 5.20 für einen Café, wird das «Wechselgeld» in der Höhe von 80 Rappen direkt auf sein Anlagekonto investiert (vgl. Abbildung 2). Pro Monat fliessen bei Vielnutzung der Karte rund CHF 50 bis 60 in den «Anlagetopf».

Investiert wird basierend auf dem Risikoprofil des Kunden. Der Kunde kann zudem seine Anlage-Strategie bis zu einem gewissen Grad auch mitbestimmen (z.B. Wahl von Themenfonds wie Nachhaltigkeit, Biotech, künstliche Intelligenz,…). Grundsätzlich bietet Kaspar& die Möglichkeit, verschiedene Anlagestrategien ab einem Franken zu eröffnen. Auch monatliche Sparpläne und das Führen von mehreren Anlagetöpfen sind möglich.

Findet die Kundin die entsprechenden Investitionen gut, können natürlich auch grössere Einzahlungen getätigt werden. Dadurch wird der Kunde in die eigentliche Vermögensverwaltung überführt.

Derzeit nutzt Kaspar& rund 20 Fonds und 10 ETF von Swisscanto und Blackrock. Die Firma ist aber an keinen Anbieter gebunden. Als Anlageklassen werden Aktien, Obligationen, Immobilien und Gold angeboten. Kryptoanlagen sind derzeit kein Thema.

Kaspar& hat in einem aufwändigen Verfahren als erstes Schweizer FinTech eine Vermögensverwaltungslizenz der FINMA erhalten.

Warum Kaspar&

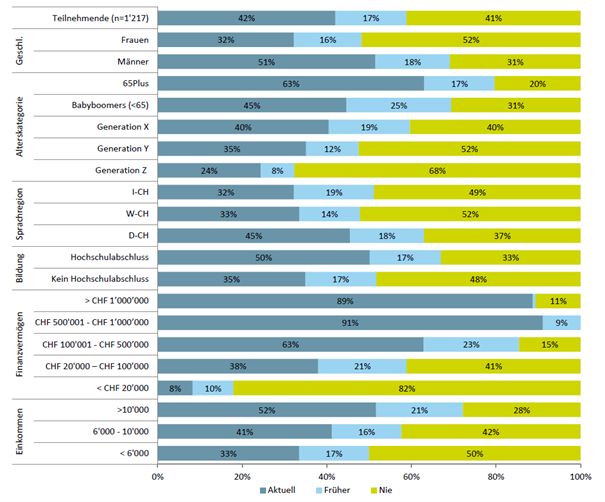

Wie eine von uns in Zusammenarbeit mit Raiffeisen und Vontobel auf Basis einer repräsentativen Befragung erstellte Studie gezeigt hat, ist die Quote an Personen ,die derzeit nicht an den Finanzmärkten investiert sind, hoch (vgl. Abbildung 3) . Gemäss unserer Studie gaben 41 Prozent der Teilnehmenden an, noch nie in Wertschriften investiert zu haben, wobei der Anteil von «Nicht-Investoren» bei den Frauen (52%) deutlich höher ist als bei den Männern (31%). Die restlichen 59 Prozent der Befragten, die wir als «Investoren» bezeichnen, haben entweder früher investiert (17%) oder besitzen aktuell Wertschriften (42%). Der Entscheid, nicht zu investieren, wird von den Befragten mehrheitlich mit fehlendem Kapital (47%) und/oder mangelndem Interesse (44%) begründet.

Vor diesem Hintergrund ist der Versuch von Kaspar&, die Einstiegshürden für Investitionen an Finanzmärkten zu reduzieren, ein interessanter und begrüssenswerter Ansatz. Die entsprechenden Microinvestments könnten helfen, die breite Masse dazu zu bringen, ohne grosse Hürde erste Investitionen tätigen zu lassen (eine Hürde besteht aber natürlich darin, ein Konto bei Kaspar& zu eröffnen). Kaspar& ist im Gegensatz zu Yuh oder Flowbank nicht als Trading-Plattform für Execution-only Kunden konzipiert und der Handel von Einzeltiteln steht nicht im Fokus. Stattdessen ist Kaspar& als Vermögensverwalter aufgestellt.

Kaspar& erhebt eine All-in-Gebühr von 0.85 Prozent auf das verwaltete Vermögen (mit Kostendeckel). Darin sind alle Kosten (Produktkosten, Stempelsteuer, Transaktionskosten, Fremdwährungs-Gebühren, Depotführung, Verwaltung) enthalten. Karte und Kontoführung sind kostenlos. Für Zahlungen im Ausland mit der Kaspar&-Karte gelten gemäss Aussage von Kaspar& die gleichen (tiefen) Gebühren wie bei Neon.

Zielgruppe

Oft wird davon ausgegangen, dass hauptsächlich kostensensitive und für Banken eher unattraktive Retail-Kunden die Services von Neobanken nutzen. Wie eine gemeinsam von ti&m und uns publizierte Studie aber aufgezeigt hat, sind Neobanken-Nutzerinnen und -Nutzer jünger, überdurchschnittlich gut gebildet und im Durchschnitt einkommensstärker als Nicht-Nutzer von Neobanken. Das Durchschnittsalter eines Neo-Banken Nutzers ist derzeit 41 Jahre.

In Bezug auf das Segment zielt Kaspar& gemäss dem Mitgründer Jan-Philip Schade vor allem auf die breite Mittelschicht von Kundinnen und Kunden mit einem Vermögen von ca. CHF 50’000 bis CHF 300’000. Solche Kunden für ein Vermögensverwaltungsmandat zu gewinnen ist schwierig. Über die spielerische Methode und der Kombination von Bezahlen und Investieren hofft man aber, dass man diese Kundinnen vom Angebot überzeugen kann.

Nicht einfach stelle ich mir die Gewinnung von Neukunden und Neukundinnen vor. Wie kann man diese heissumworbene Kundschaft in einem hartumkämpften Markt gewinnen? Kaspar& versucht verschiedene Ansätze. Neben Social Media-Aktivitäten und verschiedenen kleineren Kooperationen versuchen sie auch Zusammenarbeitsprogramme mit Unternehmen zu machen, mit dem Argument, dass diese über Kaspar& die Financial Wellness ihrer Mitarbeitenden fördern können (B2B2C Strategie).

Fazit

Das Angebot an Smartphone Banken in der Schweiz ist bereits sehr gross – und niemand hat auf ein weiteres Angebot im Bereich des Alltagsbankings gewartet. Die Berechtigung und der Differenzierungsfaktor von Kaspar& ist aber die Kombination von «Payment» und «Vermögensverwaltung». Der Versuch von Kaspar& über die (hierzulande innovativen) Microinvestments die Einstiegshürden für Investitionen an Finanzmärkten zu reduzieren, die Kundschaft über Karten und Alltagszahlungen zu gewinnen und den ersten Schritt auf dem Weg zu «Investoren» zu vereinfachen halte ich für einen begrüssenswerten Ansatz. Anlegen wird in den Alltag integriert und ohne grosse Startsumme beginnt die Kaspar&-Kundschaft mit Investieren.

Das Ziel von Kaspar& ist es, in fünf Jahren 60’000 Kundinnen und Kunden zu haben. Dieses Ziel ist an sich realistisch – die Neukundengewinnung ist aber im hart umkämpften Markt eine sehr grosse Herausforderung.

PS: Das Modell von Kaspar& wird auch im Rahmen der Konferenz «Innovationen im Banking» – neben vielen weiteren spannenden Referaten von z.B. UBS oder FlowBank – vorgestellt. Die Konferenz findet am Nachmittag des 12. Mai in Rotkreuz statt.

Kommentare

3 Kommentare

Juerg Rieben

24. November 2023

Ich nutze seit es Neon gibt die Neonkarte, auch eine Prepaidkarte. Was genau soll nun das Problem sein damit? Oder welchen Unterschied gibt es denn zu einer Debitkarte wie zB von Yuh? Ich hatte noch nirgends ein Problem mit der Neonkarte (ja, auch die Yuhkarte funktioniert bestens).

Michael Wicki

28. Februar 2022

An sich eine gute Idee und Möglichkeit für Kleininvestoren. Aber dass es «nur» eine Prepaid Mastercard gibt, finde ich bedenklich. Einem Konto mit Deckung eine Prepaid Kreditkarte anzuhängen, macht für mich nicht nur wenig Sinn, sondern erweckt mir auch stark den Eindruck, dank Interchange Fees noch eine zusätzliche Einnahmequelle zu haben. Natürlich wieder einmal zum Leidwesen der KMUs. In Zeiten von den neuen Mastercard und Visa Debit Karten, wäre eine solche doch bei weitem die bessere Wahl gewesen? Es ist mir bewusst, dass ich eine Minderheit bin, der sich mit den ganzen Interchange Gebühren auskennt. Aber ich meide es, Unternehmen zu unterstützen, welche nur noch solche «Gratiskarten» ausstellen, bei denen die Kosten (und vermutlich noch einiges darüber hinaus) dann halt einfach an den Händler abgewälzt werden. Von mir also ganz klar (noch) keine Empfehlung. Zumindest nicht, wer mit der Karte dann im Alltag bezahlen will.

Fabian Stoll

28. Februar 2022

Ich frage mich schon lange, wann die Händler endlich ein eigenes System auf die Beine stellen oder anfangen Crypto zu akzeptieren. Die Händler jammern ständig, aber ändern nichts.

Danke für Ihren Kommentar, wir prüfen dies gerne.