14. August 2023

Kommt es zur Renaissance von IT-Kooperationen unter Retailbanken?

IT-Kooperationen unter Retailbanken sind nicht neu. Schon seit mehreren Jahren bündeln vor allem kleinere Banken ihre Interessen gegenüber den Herstellern von Kernbankensystemen und den Betriebsprovidern. Neu ist, dass sich diese Kooperationen vermehrt mit der Beschaffung oder Entwicklung von IT-Anwendungen befassen. Neu ist auch, dass sich mit dieser Intention auch zusätzliche IT-Kooperationen formieren.

Beginnend in den Neunziger Jahren des letzten Jahrhunderts waren zahlreiche Retailbanken über viele Jahre Teil einer IT-Kooperation, in denen Bankanwendungen gebaut, weiterentwickelt und betrieben wurden. Hohe Kosten und Unzufriedenheit mit der Governance haben dazu geführt, dass sich im Verlaufe der Nuller Jahre diese Kooperationen nach und nach aufgelöst haben. Die Banken haben auf Standardprodukte gewechselt, die seitdem in der Regel durch Dritte in einem externen Rechenzentrum betrieben und weiterentwickelt werden. Vor allem mittelgrosse Kantonalbanken haben sich damals entschieden, auf dieser Basis ihren IT-Weg weitgehend selbständig zu gehen. Regionalbanken, Sparkassen und kleinere Kantonalbanken haben sich zwecks Bündelung der Interessen gegenüber den Providern und zwecks Realisierung von Synergien wieder in Kooperationen zusammengefunden. Verbindendes Element dieser IT-Kooperationen ist bis heute das gemeinsame Kernbankensystem, das beim gleichen Provider betrieben wird.

Viele Gründe, IT-Anwendungen gemeinsam zu beschaffen oder zu entwickeln

Die fortschreitende digitale Transformation führt dazu, dass Banken mit der Leistungsfähigkeit des Kernbankensystems unzufrieden sind, weil ihre Anforderungen nur mit grosser Verzögerung und zu hohen Kosten umgesetzt werden.[1] In der Folge intensivieren Banken ihre Anstrengungen, ihre IT-Anforderungen auch ausserhalb des eingesetzten Kernbankensystems umzusetzen. Die digitale Transformation stellt somit die Banken vor die Frage, ob und unter welchen Bedingungen Bankensoftware gemeinsam in einer IT-Kooperation beschafft oder entwickelt werden kann.

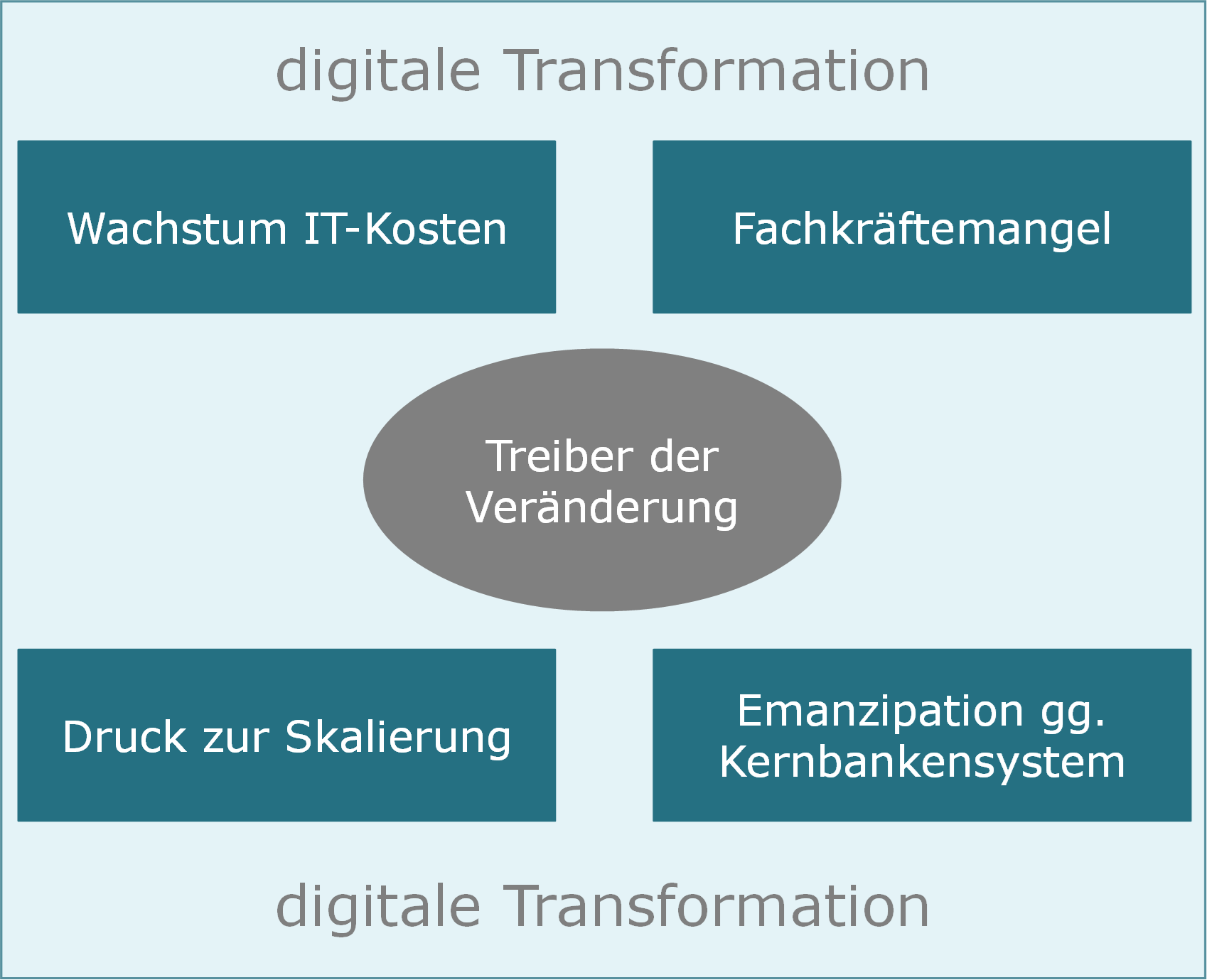

Im Rahmen der IFZ Sourcing Studie wurden zehn Interviews mit insgesamt 15 Expertinnen und Experten geführt. Die Expertinnen und Experten sehen vier Gründe, die Banken veranlassen, sich vermehrt mit der Frage nach möglichen Formen von IT-Kooperationen auseinanderzusetzen (siehe Abbildung 1):

- Um dem Fachkräftemangel in der IT entgegenzuwirken, bietet es sich für Banken an, durch Poolen der Spezialisten nicht nur Abhängigkeiten von IT-Spezialisten zu reduzieren, sondern auch die Attraktivität als Arbeitgeber zu erhöhen.

- Der Wettbewerb über Funktionalitäten an der digitalen Kundenschnittstelle, der Druck zur Automatisierung der internen Abläufe, das Aufkommen neuer IT-basierter Geschäftsmodelle sowie zunehmende Cyber Risiken führen für alle Retailbanken zu einer deutlichen Steigerung der IT-Kosten. Somit ist nicht weiter erstaunlich, dass sich Banken vermehrt fragen, ob durch eine stärkere Zusammenarbeit der Trend zur Steigerung der IT-Kosten gebrochen oder zumindest gebremst werden kann.

- Die digitale Transformation folgt dem Gesetz der Skalierung über die Anzahl der Nutzerinnen und Nutzer. Langfristig ist eine digitale Lösung nur profitabel, wenn sie auch möglichst breit genutzt wird. Somit gilt es nicht nur für kleinere, sondern auch für mittlere Banken zu überlegen, ob die digitale Transformation und die Notwendigkeit der Skalierung nicht eine intensivere Zusammenarbeit in der Bereitstellung von IT-Funktionalität verlangt.

- Schliesslich beginnen sich die Banken aufgrund der Anforderungen der digitalen Transformation von ihren Kernbankensystemen zu emanzipieren. Nachdem die Banken über viele Jahre als Teil ihrer IT-Strategie den Ansatz «Kernbankensystem First» verfolgt haben, wechseln sie vermehrt zu einem «Satellitenansatz». Dies bedeutet, dass IT-Funktionalität nicht mehr vorzugsweise über das Kernbankensystem bereitgestellt, sondern als eigenständige Anwendungen an das Kernbankensystem angebunden wird. Die Bereitstellung von IT-Lösungen ausserhalb des Kernbankensystems lässt die Banken darüber nachdenken, ob dieser Schritt der Emanzipation vom Kernbankensystem nicht besser gemeinsam gemacht wird.

Abbildung 1: Treiber der Veränderung von IT-Kooperationsmodellen.

Dank Agilität Souveränität trotz IT-Kooperation

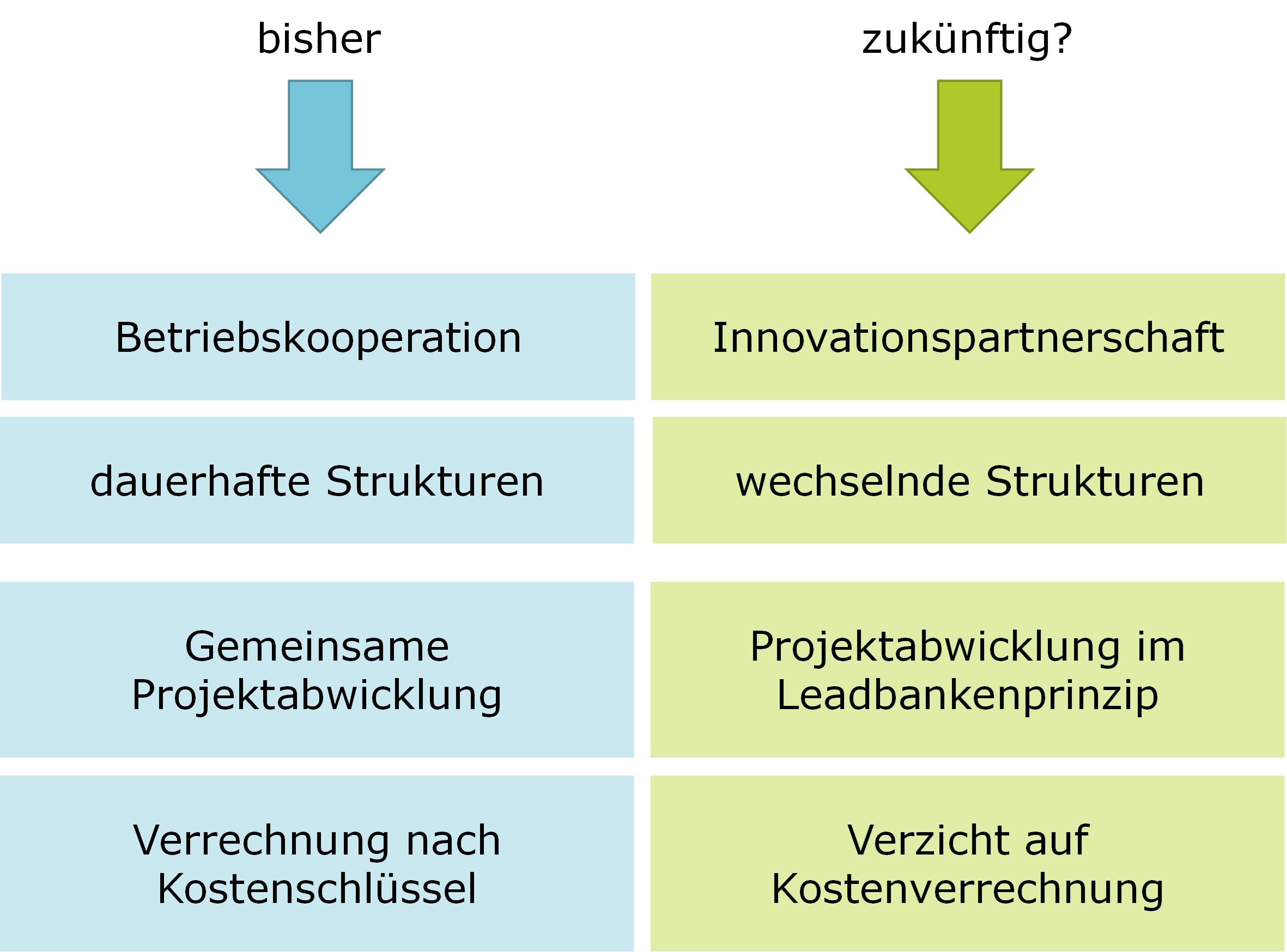

Die Interviews mit den Experten zeigen, dass sich die Kooperationsmodelle aktuell in mehrfacher Hinsicht verändern. Bestehende Betriebskooperationen stehen vermehrt vor der Herausforderung, auch Innovationen gemeinsam anzugehen. Parallel sind neue Kooperationen am Entstehen, die sich vor allem der Zusammenarbeit beim Bau oder der Beschaffung von IT-Anwendungen widmen. Zweck zukünftiger IT-Kooperationen ist weniger der gemeinsame Betrieb, sondern vor allem die gemeinsame Innovation im Rahmen einer Innovationspartnerschaft (siehe Abbildung 2).

Trotz der Zusammenarbeit in einer Kooperation bleibt für viele Banken die strategische Souveränität und Unabhängigkeit oberstes Ziel. Was ist der Weg, den Banken auf dieser Gratwanderung zwischen Zusammenarbeit und Autonomie beschreiten? Banken treffen sich regelmässig und häufig, um sich über die Projektportfolios und die Prioritäten auszutauschen. Ziel des Abgleichs ist es weniger, daraus ein gemeinsames IT-Entwicklungs-Portfolio zu konsolidieren, sondern mögliche Themen und Konstellationen der Zusammenarbeit zu identifizieren. Lassen sich daraus zwischen einzelnen Banken Gemeinsamkeiten erkennen, dann macht es Sinn, wenn die interessierten Banken das Thema gemeinsam vertiefen. Mit diesem Ansatz entstehen innerhalb einer Kooperation dynamisch und wechselnd immer neue vertiefte, themenbezogene Partnerschaften. So zeichnet es sich für die Zukunft ab, dass in IT-Kooperationen vermehrt in wechselnden und weniger in dauerhaften Strukturen zusammengearbeitet wird (siehe Abbildung 2).

Sobald eine themenbezogene Innovationspartnerschaft im Grundsatz vereinbart ist, stellt sich die Frage, wie in einem konkreten Projekt zusammengearbeitet und entschieden wird. In der Vergangenheit wurde in der Regel eine ausgewogene Projektorganisation zusammengestellt, in der alle Banken vertreten waren und Entscheidungsbefugnisse hatten. Dies hatte den Vorteil der Akzeptanz des Projektresultats, aber auch den Nachteil der Schwerfälligkeit der Entscheidungsprozesse. Zukünftig werden Projekte eher im Leadbankprinzip aufgesetzt. Danach übernimmt eine Bank die volle Kontrolle und Entscheidungsbefugnis. Die anderen Banken werden von der Leadbank im Vorfeld von Entscheidungen abgeholt. Das Konsultationsergebnis fliesst mit dieser Methode nach dem Ermessen der Leadbank in die Entscheidung ein, wobei die Leadbank vor allem die Interessen der anderen Institute gegenüber einer möglichen Projektverzögerung abwägen muss. Für die Zukunft zeichnet sich ab, dass in IT-Kooperationen gemeinsame Innovationsvorhaben im Leadbankprinzip und weniger als gemeinsames Projekt ausgeführt werden (siehe Abbildung 2).

Wenn Innovationsvorhaben im Leadbankprinzip abgewickelt werden, dann führt dies zur Frage, wie die Kosten für das Projekt aufgeteilt werden. Immerhin ist die Entscheidungskompetenz ungeteilt in der Hand der Leadbank und die anderen Banken haben lediglich ein Recht im Vorfeld von Entscheidungen angehört zu werden. Deshalb besteht für Projekte, die mit einer Leadbank durchgeführt werden, auch weitgehende Einigkeit darüber, dass die Kosten zu ganz wesentlichen Teilen durch die Leadbank getragen werden. Die beteiligten Banken erhalten die erarbeiteten Resultate oft kostenfrei. Kosten jedoch, die dadurch entstehen, dass Partnerbanken die Ergebnisse auf ihre spezifische Situation anpassen wollen, sind durch die jeweilige Bank selbst zu tragen. Die Leadbank ist damit einverstanden, weil sie darauf vertraut, dass jede Bank früher oder später in einem interessierenden Thema den Lead übernimmt und sich somit in langer Frist die Kosten mehr oder weniger ausgleichen (siehe Abbildung 2).

Abbildung 2: Bisherige und zukünftige Prinzipien für IT-Kooperationsmodelle.

Die skizzierten Prinzipien der Zusammenarbeit unter Banken, um IT-Anwendungen zu beschaffen oder zu entwickeln, weisen eine grosse Nähe zu agilen Prinzipien auf. Wechselnde Strukturen, Entscheid nach Konsultation interessierter Kreise oder langfristige Nutzensicht statt projektspezifischer Businesscases sind Ideen, die auch in agilen Organisationen gelebt werden.

Fazit

Nach rund 20 Jahren arbeiten Banken wieder vermehrt in IT-Kooperationen zusammen, um gemeinsam IT-Anwendungen zu beschaffen oder zu entwickeln. Mit einer agilen Form der Zusammenarbeit versuchen Banken, die Gratwanderung zwischen Souveränität und maximaler Ausschöpfung von Synergien zu bewältigen.

Vertiefen Sie das Thema mit uns an der IFZ Sourcing Konferenz vom 23. August. Neben Kooperationen unter Banken werden die IFZ Sourcing Studie 2023 sowie innovative Beispiele der Neuordnung von Bank-Wertschöpfungsketten vorgestellt. Hier geht’s zum Programm und zur Anmeldung: (Sourcing Konferenz 2023 | Hochschule Luzern (hslu.ch)).

Ein herzliches Dankeschön gilt unseren Platinsponsoren Inventx und Swisscom sowie unseren Goldsponsoren Finform und FNZ für die Unterstützung der IFZ Sourcing Studie 2023.

[1] Siehe Blattmann, U. Buschor, F., Ettlin, J. IFZ Studie Zukunft der Kernbankensysteme. Verfügbar unter: https://blog.hslu.ch/bankingservices/ifz-studie-zukunft-der-kernbankensysteme/.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.