12. Oktober 2020

Open Banking im Wealth Management – eine kritische Würdigung der OpenWealth API Initiative

Open Banking wird mittel- bis langfristig auch in der Schweiz relevant werden. Durch standardisierte technische Schnittstellen und/oder regulatorische Vorgaben werden Privat- und Firmenkunden ihre persönlichen Finanzdaten anderen Banken beziehungsweise Finanzdienstleistern oder FinTechs zugänglich machen können. Derzeit laufen verschiedene Initiativen in der Schweiz, um die Möglichkeit von Open Banking zu schaffen. So versucht eine von der St. Galler Kantonalbank initiierte und von Synpulse orchestrierte Initiative, standardisierte Schnittstellen im Vermögensverwaltungsgeschäft (OpenWealth API) zu implementieren. Im heutigen Blog erläutere ich diese Initiative und versuche, diese kritisch zu würdigen.

Das Projekt OpenWealth API entstand vor dem Hintergrund eines Wunsches der St. Galler Kantonalbank (SGKB), die Schnittstellen zu externen Vermögensverwaltungs-Firmen zu harmonisieren resp. zu standardisieren. Gemeinsam mit der Firma Synpulse hat sie bei verschiedenen WealthTech-Anbietern, externen Vermögensverwaltern (eVV) und Depotbanken nachgefragt, ob ein solches Bedürfnis besteht. Die Antworten aus dem Ökosystem waren offenbar durchwegs positiv.

Der erste Anwendungsfall: Depotbank-Services für die St. Galler Kantonalbank und weitere Depot-Banken

Die derzeitige Situation mit Einzel-Integrationen von externen Vermögensverwaltern mit proprietären Schnittstellen ist eigentlich wenig effizient und somit (zu) teuer für alle Beteiligten. Die St. Galler Kantonalbank ist daher nun gemeinsam mit verschiedenen Partner-Unternehmen daran, neue standardisierte Programmierschnittstellen (APIs) für ihre Depotbank-Services gegenüber ihren externen Vermögensverwaltern zu gestalten. Dadurch erhofft sie sich die folgenden Vorteile:

- Durch verschiedene Prozessautomatisierungen soll als erstes das operationelle Risiko reduziert werden. Derzeit beinhalten viele Prozesse noch manuelle Arbeiten, was die potenziellen Fehlerquoten erhöht. Auch die Kosten für die IT und die Wartung der Schnittstellen sollen durch Prozessautomatisierungen reduziert werden.

- Als zweites soll künftig der manuelle Aufwand auf Seiten der Bank reduziert werden, indem der Informationsfluss vom eVV zur Bank verbessert wird (z.B. Synchronisierung bei Adress- und Domiziländerungen eines Kunden, derzeit ist das offenbar noch nicht gut gelöst). Dies sollte auch helfen, das regulatorische Risiko – und damit auch das Reputationsrisiko – zu reduzieren.

- Allenfalls könnte es für die Bank möglich sein, durch das Angebot von standardisierten Schnittstellen neue Kunden zu gewinnen, da Multi Custody (mehrere Depotbanken) dadurch erleichtert wird.

Auch aus Sicht der eVV gibt es einige Vorteile. So werden sie durch die Nutzung der standardisierten Schnittstellen einen stetigen Zugriff auf die aktuellen Daten der Depots haben (bislang gibt es nur einen «End-Of-Day» Datenaustausch). Des Weiteren vereinfachen solche standardisierten Schnittstellen auch Multi-Custody Ansätze im Wealth Management. Aus Sicht der Depotbank reduziert sich durch eine kostengünstige und standardisierte Anbindung über OpenWealth möglicherweise (langfristig) der «Lock-in»-Effekt etwas.

Der Aufbau der Community

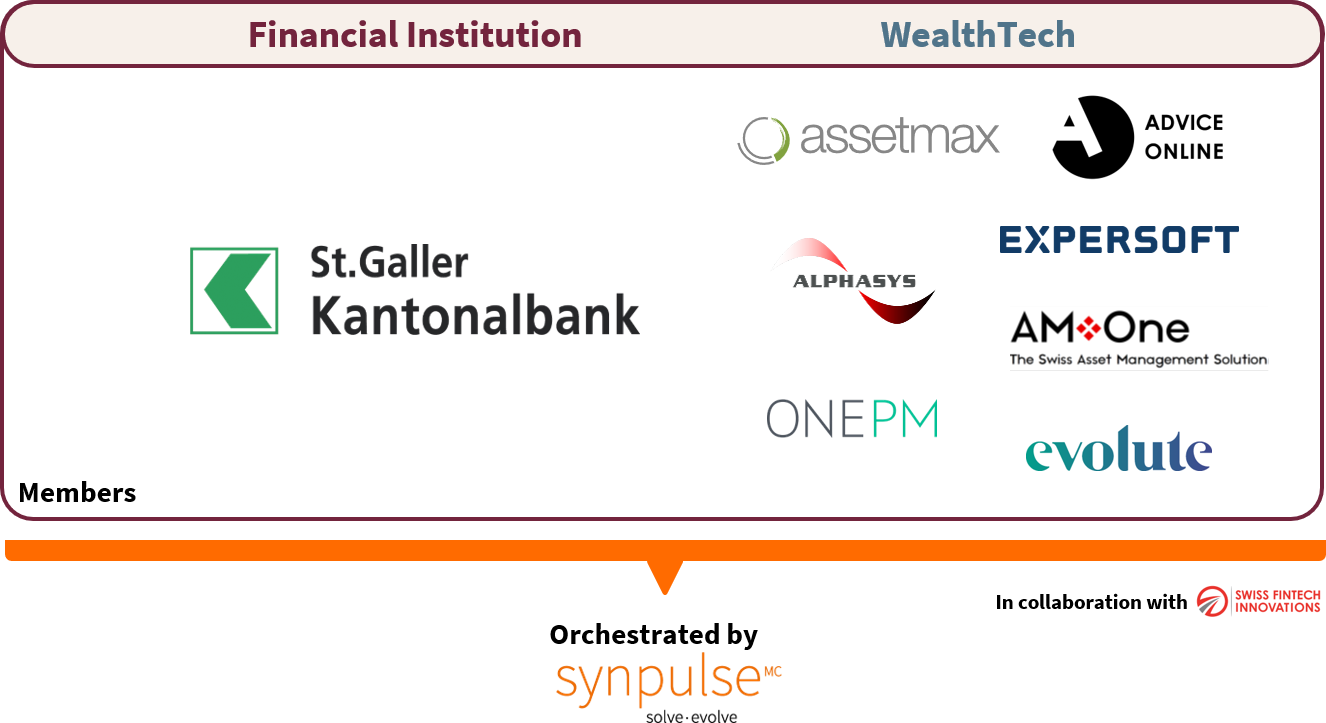

Die OpenWealth APIs können sich nur zu einem Standard etablieren, wenn sie von einer grossen Community von (Depot-)Banken, externen Vermögensverwaltern und WealthTech-Unternehmen akzeptiert und implementiert werden. Entsprechend wurde folgerichtig ein genereller API Standard für das ganze Ökosystem definiert und keine proprietären St. Galler Kantonalbank-Schnittstellen gebaut. Die Schnittstellen von OpenWealth APIs wurden unter anderem gemeinsam mit den Schweizer WealthTech-Unternehmen Assetmax, Advice Online, Expersoft und Alphasys AG spezifiziert und definiert (vgl. Abbildung 1). Das Gesamtprojekt wird orchestriert von Synpulse. Für weitere Anbieter wie zum Beispiel Altoo oder Canopy sind solche Initiativen sicherlich sehr attraktiv. Und auch für Banken mit einem eVV-Geschäft ist diese Lösung prüfenswert.

Die St. Galler Kantonalbank plant die OpenWealth APIs zusammen mit der Community von eVV und Portfolio Management-System-Herstellern im Laufe des nächsten Jahres umzusetzen. Ab Januar 2021 soll eine Sandbox von OpenWealth bereitgestellt werden.

Das Ziel ist es, eine Community im Bereich «OpenWealth» aufzubauen. Die OpenWealth-Community wird unter der Schirmherrschaft von Swiss Fintech Innovations den API-Standard Common API für Wealth Management weiterentwickeln. Swiss Fintech Innovations hat sich als Verband mit der Arbeitsgruppe Common API dem Vorantreiben von API Standardisierung in der Schweiz verpflichtet. Sie hat bereits die Spezifikationen im Geschäftsbereich Zahlungen erarbeitet und treibt derzeit den Use Case Hypotheken voran. Zusätzlich ist man mit der OpenWealth Initiative offenbar auch mit der SIX b.Link in «kontinuierlichem Austausch», wie es in einer Medienmitteilung heisst.

Fazit

Ich begrüsse es, das auch im Bereich Wealth Management Anstrengungen unternommen werden, Standard-Schnittstellen zu definieren und eine erste kleine Community aufzubauen. Solche Open Banking-Initiativen schützen möglicherweise auch vor potenziellen Regulierungsvorstössen.

Der erste, oben beschriebene Anwendungsfall mit der stärkeren Verknüpfung von externen Vermögensverwaltern mit ihren Depotbanken «schadet» keinem Ökosystem-Teilnehmer (der Verlust der Kundenschnittstelle für eVV ist in diesem Fall nicht gegeben; der potenzielle Verlust der Kundenbeziehung von Depotbanken zu eVV aufgrund von Multi Custody Möglichkeiten erachte ich als gering), kann aber die Kosten im Gesamtsystem reduzieren. Entsprechend ist ein solches Projekt mit einem klaren Fokus auf Effizienz und Risiko Management sicherlich ein guter Start in eine neue Welt von Open Banking im Wealth Management. Gleichzeitig muss man die Bedeutung dieses Projekts auch noch etwas relativieren: Das «Bauen» von Schnittstellen (und der kleine Use Case) ist erst ein kleiner, wenn auch durchaus notwendiger und wichtiger Schritt hin zu einer stärkeren Open Banking-Welt. Auch der Titel «OpenWealth API» verspricht derzeit noch mehr, als mit dem ersten Anwendungsfall tatsächlich dahintersteckt (nämlich B2B-Automatisierungsleistungen zwischen Depotbank und eVV). Innovative Elemente sind derzeit noch nicht zu finden und der Endkunde als Nutzniesser ist noch nicht Teil des Ökosystems. Und das eigentliche «Wealth Management» von Banken ist auch noch nicht davon «betroffen». Insofern bleibt zu hoffen, dass diese Initiative ein Startschuss und weiteres Element ist hin zu künftig breiteren B2C-Use Cases für das Privatkundensegment.

Kommentare

3 Kommentare

lukas

12. Juni 2026

die api ist übersichtlich, anzahl partizipierender banken ist aber sehr dürftig. einen saftigen strich durch die rechnung macht einem six, die kriegen es auch nach 1.5 jahren nicht auf die reihe, einem bei blink (leider notwendig für openwealth) anzuschliessen und generieren einen sinnlosen projektaufwand.

Olivier Chatelain

13. Oktober 2020

Interessant, gibt es über den Inhalt der API eine etwas detaillierte Beschreibung?

Sinan Biren

13. Oktober 2020

Not yet Olivier but you can follow them on https://themagazine.synpulse.com/en/synpulse-and-st-galler-kantonalbank-join-forces/

Danke für Ihren Kommentar, wir prüfen dies gerne.