11. Juni 2019

Digital Onboarding bei KMU: Wie gut funktioniert das bei der Credit Suisse?

Von Prof. Dr. Andreas Dietrich

Die digitale Kontoeröffnung (Digital Onboarding) für Privatkunden wird in der Zwischenzeit von 17 Banken in der Schweiz angeboten. Eine der ersten Banken in der Schweiz, welche eine digitale Kontoeröffnung auch für KMU ermöglicht, ist die Credit Suisse. Im heutigen Blog zeige ich den Digital Onboarding-Prozess für KMU und die strategische Relevanz dieses Angebots für die Credit Suisse auf und präsentiere die bisher beachtlichen Resultate.

Die FINMA hat mit ihrem Entwurf des Rundschreibens „Video- und Online-Identifizierung“ am 21. Dezember 2015 die aufsichtsrechtlichen Rahmenbedingungen für die Aufnahme von Geschäftsbeziehungen im Finanzbereich über digitale Kanäle geschaffen. Am 3. März 2016 hat sie grünes Licht für die Aufnahme von Geschäftsbeziehungen zwischen Kunde und Bank mittels Video- und Online-Identifizierung gegeben. In der Zwischenzeit haben sich 17 Banken in der Schweiz diese Möglichkeit zu Nutze gemacht hat. Beinahe alle nutzen das Digital Onboarding bislang aber nur für Privatkunden.

Onboarding und KMU

Zahlreiche Banken möchten das KMU Geschäft ausbauen. Dies erfordert aber auch Investitionen in nutzenstiftende digitale Angebote. Der Kontoeröffnungs-Prozess schafft den ersten Eindruck, den ein Unternehmenskunde von einer Bank und ihren Dienstleistungen bekommt. Es lässt sich heute aber feststellen, dass die aktuellen Onboarding-Prozesse für KMU bei fast allen Banken ineffizient sind. Papierbasierte Prozesse und eine fehlende Automatisierung verhindern, dass KMU-Kunden rasch über das Konto verfügen können. Die Dauer des Kontoeröffnungs-Prozesses des Kunden variiert abhängig von der Bank. Insgesamt kann man aber festhalten, dass der Prozess vom ersten Kontakt bis hin zur für den Kunden nutzbaren Bereitstellung der Konti (zu) lange dauert.

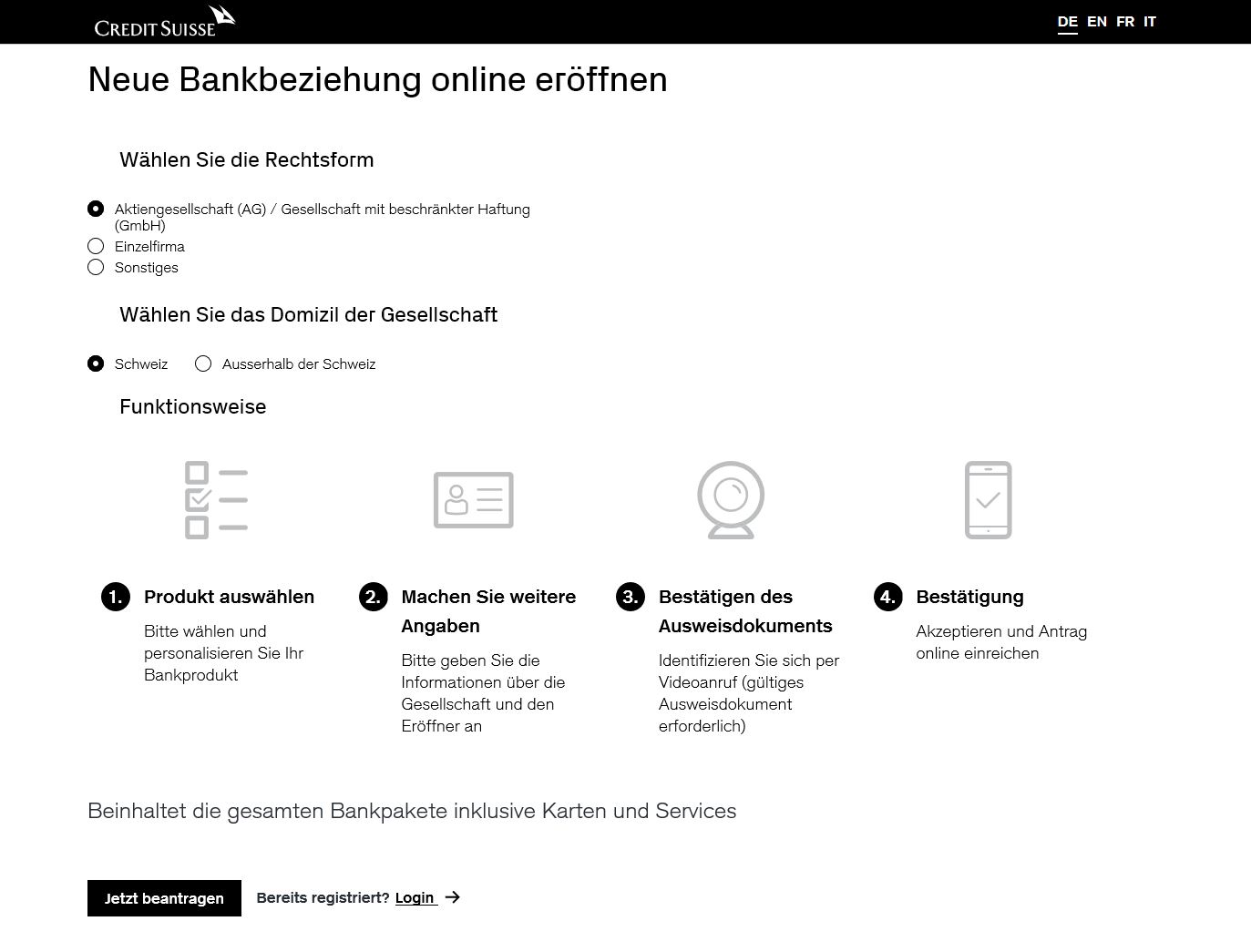

Als meines Wissens erste Bank in der Schweiz hat die WIR-Bank im November 2016 ein vollintegriertes digitales Onboarding für KMU lanciert. Seit Mitte 2017 können Kapitaleinzahlungskonti für die Gesellschaftsgründung bei der Credit Suisse online eröffnet werden. Seit Ende 2017 ist die Online-Eröffnung einer neuen Bankbeziehung für Einzelgesellschaften möglich – und seit Sommer 2018 können auch Unternehmenskunden in der Rechtsform von Aktiengesellschaften oder GmbH den Kontoeröffnungs-Prozess komplett digital durchführen (siehe Abbildung 1).

Der Prozess bei der Credit Suisse

Auf den detaillierten Onboarding-Prozess werde ich nicht eingehen. Ich möchte aber nachfolgend auf die aus meiner Sicht wichtigsten, respektive interessantesten, Aspekte eingehen:

- Das System ist direkt an das Handelsregister angebunden. Kunden müssen also nur Daten eingeben, die nicht öffentlich zugänglich sind. Gleichzeitig ist diese Anbindung ans Handelsregister auch aus Qualitäts- und Compliance-Gründen (Daten des Systems können nicht manipuliert werden) durchaus vorteilhaft.

- Neben der Wahl des Bankpakets (z.B. Business Easy oder Startup Easy Paket) können individuell weitere Produkte ausgewählt werden.

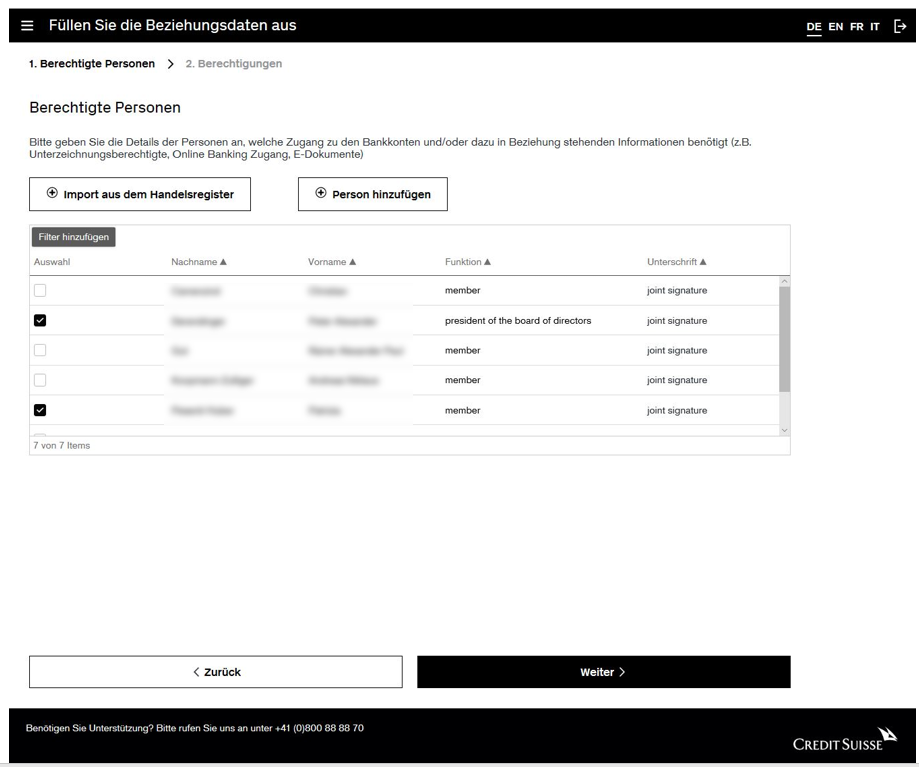

- Die zeichnungsberechtigten Personen müssen im Rahmen des Prozesses definiert werden. Einerseits kann ein Import aus dem Handelsregister erfolgen. Andererseits können weitere Personen manuell hinzugefügt werden. Relevant ist dies insbesondere für die Bestimmung, welche Personen in der Unternehmung welche Berechtigungen erhalten (z.B. Zugang zum Online Banking; Zugang zu Salärinformationen, etc.; vgl. Abbildung 2)

- Das Erreichen einer hohen Onboarding-Effizienz für KMU ist keine leichte Aufgabe. Das Onboarding ist für Unternehmensprozesse in der Regel komplexer als für Privatkunden, da bei (Transaktionen von) KMU oft die Zustimmung von mehr als einer Person innerhalb des Unternehmens erforderlich ist. Gemäss einer Studie aus den USA muss für eine Kontoeröffnung bei etwa 75 Prozent der kleinen Unternehmen mehr als eine Person unterschreiben. Daher ist es zentral, dass der Onboarding-Prozess jederzeit gespeichert und später wieder aufgenommen werden kann.

- Die Videoidentifikation für den digitalen Kontoeröffnungs-Prozess bei der Credit Suisse wird durch die Swisscom vorgenommen. Möglich ist die Videoidentifikation von Montag bis Samstag jeweils von 8.00 bis 22.00 Uhr.

- Abhängig von der Komplexität des KMU kann der digitale Kontoeröffnungs-Prozess für KMU derzeit in etwa 15 bis 30 Minuten durchgeführt werden. Der Prozess dauert also etwas länger als derjenige für Privatpersonen. Die Geschwindigkeit in Minuten ist für KMU im Gegensatz zu den Privatpersonen aber wohl kein entscheidender Punkt. Die Flexibilität in Bezug auf den Eröffnungsprozess und die verschiedenen detaillierten Zusatzoptionen im Prozess scheinen relevanter. Zudem ist zu berücksichtigen, dass KMU-Kunden aus Compliance-Sicht oftmals komplexer sind als Privatpersonen.

- Den Abschluss beim Digital Onboarding wird über die elektronische Signatur vorgenommen. Die Signatur erfolgt auch über Swisscom

- Bis der Bank Account dem Kunden zur Verfügung steht, dauert es bei einem einfachen Fall ca. zwei Tage und bei einem komplexeren Fall eine Woche. Dies ist eine grosse Verbesserung gegenüber der heutigen Situation – aber gleichzeitig scheint mir auch klar, dass hier noch immer ein beträchtliches Verbesserungspotenzial besteht.

Nutzung von Digital Onboarding von KMU bei der Credit Suisse und bei der WIR Bank

Für diesen Blog-Artikel wurden mir von der Credit Suisse die folgenden Daten zur Verfügung gestellt:

- Mehr als 90 Prozent (!) der neuen Gewerbekunden (Umsatz bis zu 7.5 Mio. CHF pro Jahr) nutzen heute den rein digitalen Kontoeröffnungs-Prozess.

- Auch bei den grösseren Unternehmenskunden (mit einem Jahresumsatz von mehr als 5 Mio. CHF) nutzen rund zwei Drittel der Neukunden den digitalen Onboarding-Prozess.

Zu berücksichtigen in der obigen Statistik ist, dass ein Unternehmen, welches für den Eröffnungsprozess in eine Credit Suisse-Filiale geht, an einen Firmenkundenberater in der Filiale oder ins Business Center übergeben wird. In der Regel wird den Kunden danach ein Link zum Self-Onboarding zur Verfügung gestellt. Der entsprechende Fall gilt auch als «Digital Onboarding».

Nichtsdestotrotz überraschen diese Zahlen. Im Bereich der Privatkundenfristet fristet das Digital Onboarding nämlich bei den mir bekannten Banken noch immer ein Nischendasein und sind diese relativen Zahlen im tiefen einstelligen Prozentbereich.

Auch bei der WIR Bank sind die Zahlen im Bereich der KMU übrigens erstaunlich hoch. Gemäss Angaben von Claudio Gisler, Leiter Marketing und Produkte, nutzen bei der WIR Bank rund 50 Prozent der Firmenkunden das Self-Onboarding. Von diesen wiederum macht rund die Hälfte das Video-Ident Verfahren. Die interne Bearbeitungszeit habe sich dadurch von total rund 2 Stunden auf rund 30 Minuten reduziert.

Fazit

Die Credit Suisse hat sich in den vergangenen Monaten vor allem im Bereich des digitalen Firmenkundengeschäfts stark entwickelt. Vor diesem Hintergrund ist auch die digitale Kontoeröffnung für KMU ein weiteres, aber wichtiges Mosaik-Steinchen in der Gesamtstrategie hin zu einem auch digitalen Partner für ihre rund 100’000 KMU-Kunden. Zentral ist das Digital Onboarding auch in Anbetracht der Credit Suisse-Strategie, sich stärker zu öffnen und in Ökosystemen zu agieren. Die Zusammenarbeit mit Klara beispielsweise (u.a. Nachfrage von KMU nach einem Online Kredit, welche über die Plattform Klara zur Credit Suisse gelangt) oder anderen potenziellen Partnern funktioniert eigentlich nur dann, wenn der Kunde nicht zu einem Kanalwechsel gezwungen wird.

Des Weiteren hilft das Digital Onboarding Angebot, die Compliance-Risiken etwas zu reduzieren, die (digitalen und analogen) Prozesse intern zu verbessern und die Effizienz zu erhöhen. Auch die Kunden erwarten zunehmend, dass sie Modifikationen, Kontoeröffnungen und auch Produkteröffnungen online machen können.

Sinnvoll scheint mir auch der Weg der Credit Suisse, sich in einem ersten Schritt auf die zahlreicheren und weniger komplexen KMU-Fälle zu fokussieren. Ich erwarte, dass ein solches Angebot später auch für komplexere und international tätige Grosskunden zur Verfügung stehen wird.

PS: Für die Konferenz «Innovationen im Banking» am 18. Juni hat es nur noch 4 Tickets! Anmeldung via diesem Link

3. Juni 2019

Performance von Schweizer Robo Advisors

Von Dr. Tatiana Agnesens

Trotz der wachsenden Bedeutung des digitalen Anlegens und des passiven Investierens konnte der Robo Advisory Markt in der Schweiz bisher noch vergleichsweise wenig Kundengelder anziehen. Das Leistungsversprechen hingegen scheint noch immer attraktiv. Im heutigen Blog zeige ich auf, inwiefern Schweizer Robo Advisor das Leistungsversprechen von hoher Transparenz und tiefen Kosten tatsächlich einhalten und welche Rolle dabei die Performance spielt.

Eine Studie von Morningstar (2015) definiert Robo Advisors als Tools, welche automatisierte und zu einem gewissen Grad massgeschneiderte strategische Asset Allokationen direkt dem Retail-Endkunden anbieten. Robo Advisory im engeren Sinne umfasst dabei typischerweise drei wesentliche Schritte. Erstens wird das Risikoprofil des Anlegers mit einem Online-Fragebogen ermittelt. Darauf basierend baut ein Algorithmus ein diversifiziertes Portfolio aus – zumeist – günstigen ETFs und/oder Index Fonds auf. Drittens wird das resultierende Portfolio laufend überwacht und allenfalls auf seine Ziel-Allokation zurückgeführt (Rebalancing), um dem Risikoprofil des Kunden zu entsprechen. Obwohl diese Definition eher passives investieren impliziert, setzen manche Anbieter auch aktive Strategien um.

Der Schweizer Robo Advisor Markt besteht aktuell aus 13 Anbietern. Neben FinTech Start-Ups gehören dabei auch einige in der traditionellen Vermögensverwaltung oder im Online Brokerage tätige Unternehmen zu den Anbietern. Mit verwalteten Vermögen von etwa CHF 300 Mio. im Jahr 2018 bleibt der Schweizer Robo Advisor Markt dabei weit hinter den Marktführern aus den USA (Vanguard mit ca. USD 115 Mia. oder Charles Schwab mit ca. USD 33 Mia.) zurück.

Das Leistungsversprechen der Robo Advisor

Im Leistungsangebot positionieren sich Robo Advisor zwischen der traditionellen Vermögensverwaltung einerseits und dem Online-Brokerage andererseits. Im Vergleich zur traditionellen Vermögensverwaltung soll der Endkunde von niedrigen Mindestanlagevolumina, einer hohen Transparenz und vor allem tiefen Kosten profitieren.

Tatsächlich liegen die Mindestanlagevolumina mit zumeist nur wenigen tausend Franken deutlich unterhalb der CHF 100’000 bis CHF 1 Mio. der traditionellen Vermögensverwaltung. Dem Transparenzversprechen hingegen werden Schweizer Robo Advisor bis dato nur bedingt gerecht. Während die Kosten zumeist detailliert ausgewiesen werden, haben die potenziellen Kunden – besonders vor Vertragsabschluss – nur selten Zugang zu (Live‑)Performance Daten, den eingesetzten Produkten, der strategischen Asset Allokation oder vertrauensbildenden Kennzahlen wie verwaltete Vermögen oder Anzahl an Nutzern.

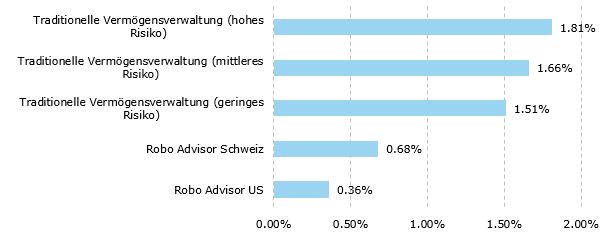

Obwohl die Kosten im Vergleich zur traditionellen Vermögensverwaltung tatsächlich tiefer sind, ist das Angebot der Schweizer Robo Advisor sowohl im internationalen Vergleich, als auch gegenüber der Alternative des reinen Online-Brokerage noch vergleichsweise teuer. Mit durchschnittlichen Vermögensverwaltungsgebühren von ca. 0.68% p.a. (exkl. Wertschriftenverwahrung, Transaktionen und Produktkosten) liegen die Robo Advisor zwar deutlich unter den von moneyland.ch ausgewiesenen Vermögensverwaltungsgebühren für die traditionelle Vermögensverwaltung; von Grössenordnungen wie in den USA (0.36% p.a.) ist der Schweizer Robo Advisory Markt jedoch noch ein Stück weit entfernt (vgl. Abbildung 1).

Performance vor und nach Kosten

Während Robo Advisor vor allem mit tiefen Kosten werben, argumentieren klassische Vermögensverwalter unter anderem auch über eine höhere Performance durch hochwertige, aber eben auch teurere Vermögensverwaltungsdienstleistungen. Neben den Kosten selbst sollte daher vor allem die Performance nach Kosten ein relevantes Entscheidungskriterium für den Endkunden sein.

Aufgrund der mangelnden Transparenz – sowohl in der klassischen Vermögensverwaltung, als auch im Robo Advisory Markt – sowie der erst kurzen Live-Phase der Schweizer Robo Advisor, ist ein klassischer Vergleich der Live-Performance schwierig. Um dennoch einen Performance-Vergleich nach Kosten zu ermöglichen, haben wir die Modellportfolios eines klassischen Schweizer Robo Advisors über einen Zeitraum von 2000-2018 repliziert und mit Strategiefonds von führenden Schweizer Anbietern verglichen.

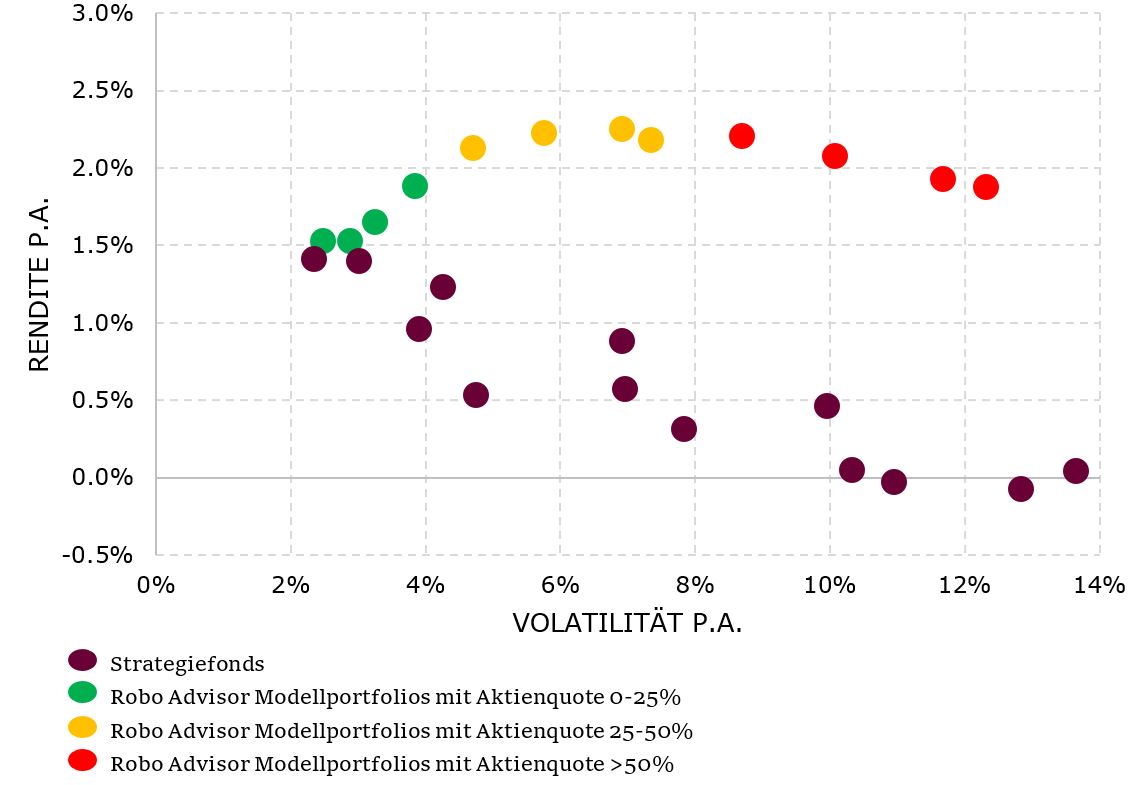

Konkret haben wir dazu Portfolios mit monatlichem Rebalancing für verschiedene Risikoprofile (tief, mittel, hoch) und damit verschiedene Aktienquoten (0-25%, 25-50%, >50%) simuliert und diese mit Strategiefonds mit äquivalenten Aktienquoten verglichen (vgl. Abbildung 2). Dabei gilt es zu beachten, dass ein solcher Vergleich weder die Umsetzungseffizienz der Robo Advisor, noch allfällige Veränderungen der strategischen Allokation über verschiedene Marktphasen hinweg abbilden kann. Umgekehrt ist auch bei der klassischen Vermögensverwaltung damit zu rechnen, dass im Vergleich zu den hier verwendeten Strategiefonds noch weitere, teilweise versteckte Kosten anfallen.

Unsere Ergebnisse zeigen, dass die Robo Advisor Portfolios im Zeitraum 2000-2018 je nach Risikoprofil nach Kosten um bis zu 2% p.a. besser rentiert haben als vergleichbare Strategiefonds. Die Renditeunterschiede nehmen dabei mit wachsendem Risiko zu. Dies lässt sich unter anderem auch darauf zurückführen, dass die Gesamtkosten der Strategiefonds von einem risikoarmen Fonds zu einem risikoreichen Fonds des gleichen Anbieters um bis zu 0.84% zunehmen, jene der Robo Advisor jedoch weitgehend unabhängig vom Risikoprofil sind. So liegen die Gesamtkosten des von uns evaluierten Robo Advisors zwischen 0.64% beim niedrigem Risiko und 0.68% bei hohem Risiko, jene der Strategiefonds hingegen zwischen 0.99% bei niedrigem Risiko und 1.97% bei hohem Risiko.

Vergleicht man nun die Rendite vor Kosten, so verschwindet nicht nur das Gefälle zwischen niedrigem und hohem Risiko, sondern weitgehend auch der Renditeunterschied zwischen Robo Advisor Portfolios und Strategiefonds insgesamt (vgl. Abbildung 3). Der Renditevorteil der Robo Advisor – sofern dieser sich auch in Live-Mandaten bestätigen sollte – ist also vor allem in Kostenvorteilen begründet.

Klassische Robo Advisor, welche sich allein auf passive Bausteine verlassen, können die Rendite des Endkunden also vor allem durch tiefere Kosten steigern. Dies geht natürlich für den Anbieter zu Lasten der Marge. Innovative Anbieter könnten hingegen auch neue Technologien wie künstliche Intelligenz einsetzen, um für den Anleger eine Mehrrendite zu generieren zu versuchen. Die Schweiz generell und auch die Hochschule Luzern sind sehr aktiv im Bereich der Forschung zur künstlichen Intelligenz. Ausgewählte Anwendungen hierzu zeigen wir Ihnen gerne an unserem nächsten IFZ FinTech Forum vom 12. Juni 2019.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Mai 2019

Schweizer Crowdfunding Volumen übersteigt erstmals eine halbe Milliarde Franken

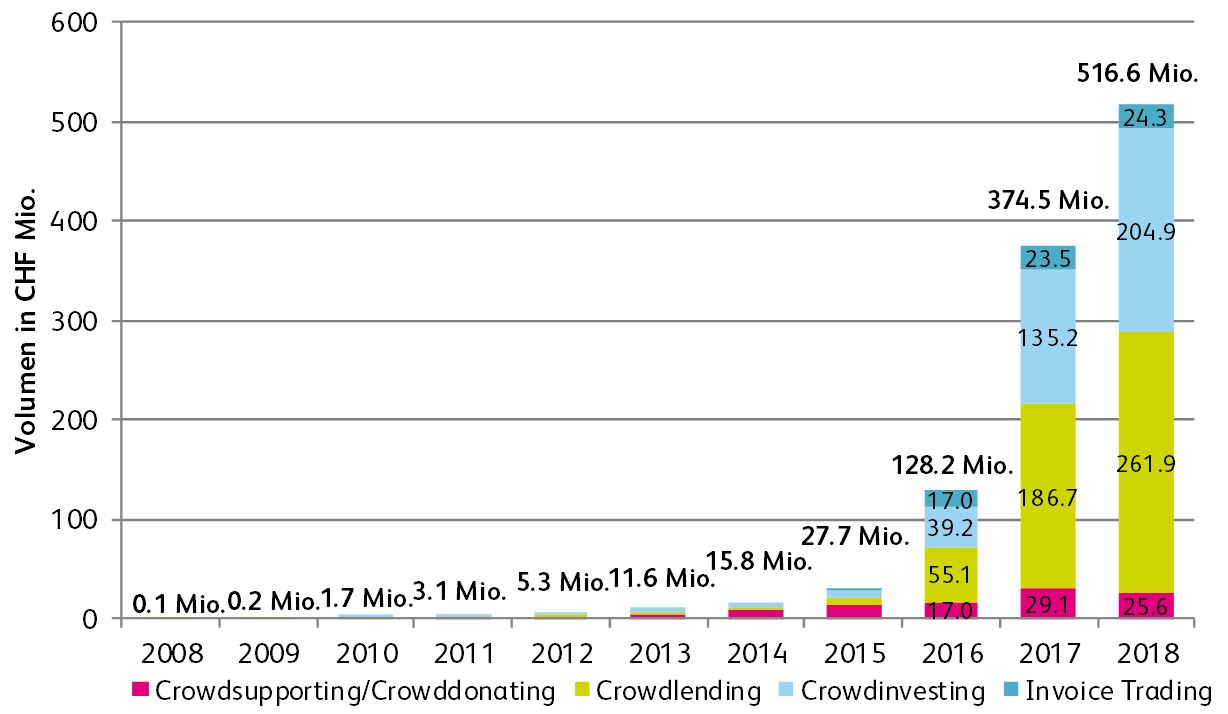

516.6 Mio. Franken wurden 2018 über Crowdfunding-Plattformen vermittelt. Das Volumen ist gegenüber dem Vorjahr noch einmal um 38 Prozent angestiegen. Damit hat sich die Schweiz zu einem der grössten Crowdfunding-Märkte in Kontinentaleuropa entwickelt. Dies zeigt der neuste Crowdfunding Monitor der Hochschule Luzern.

Hier können Sie die Studie herunterladen

Der jährlich erscheinende Crowdfunding Monitor der Hochschule Luzern wird bereits zum sechsten Mal veröffentlicht. Auch im Jahr 2018 stieg das Marktvolumen auf neue Rekordwerte: 516.6 Millionen Franken wurden im Jahr 2018 über Schweizer Crowdfunding-Plattformen vermittelt. Im Vorjahr lag der Wert noch bei CHF 374.5 Millionen Franken. Seit der Entstehung von Crowdfunding in der Schweiz wurden über diese alternative Finanzierungsform Projekte im Umfang von knapp 1.1 Milliarden Franken finanziert.

Wachstum bleibt hoch

Im Jahr 2017 war noch ein grosser Wachstumssprung von 192% verzeichnet worden. Mit einer Zunahme um 38% bleibt der Anstieg im Jahr 2018 zwar immer noch hoch, ist aber doch deutlich zurückgegangen. Die grössten Wachstumstreiber im Jahr 2018 waren die Finanzierung von KMU mittels Crowdlending sowie Investitionen in Immobilien über Crowdinvesting.

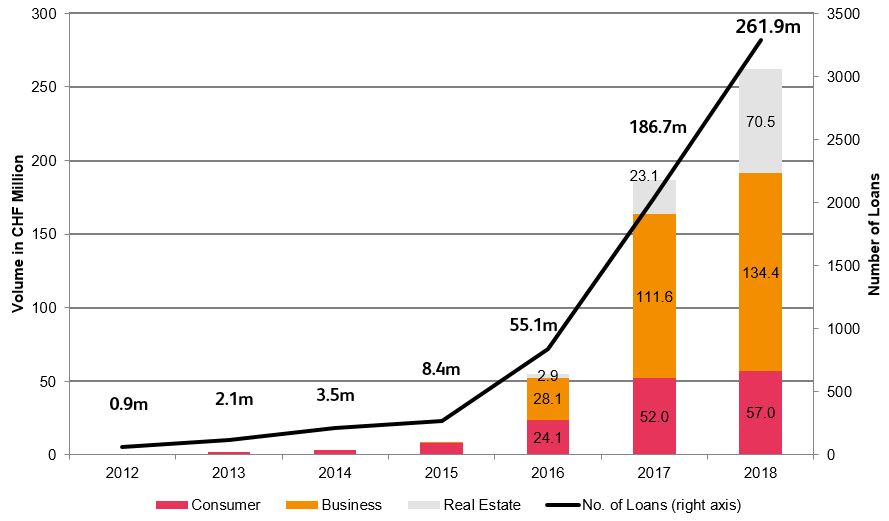

Das Crowdfunding in der Schweiz lässt sich in vier Bereiche unterteilen: Crowdsupporting / Crowddonating, Crowdinvesting, Invoice Trading und Crowdlending. Im Bereich Crowdlending wurden Kredite im Umfang von 261.9 Millionen Franken (+40%) finanziert. Im Crowdinvesting erreichten die Investitionen 204.9 Millionen Franken (+52%). Beim Crowdsupporting/Crowddonating wurden Projekte mit über 25.6 Millionen Franken unterstützt (-12%, siehe Abbildung 1).

Crowdfunding entfernt sich immer mehr von der Grundidee

Die ursprüngliche Idee von Crowdfunding war es, durch die Mobilisierung einer grossen Anzahl von Personen ein Projekt zu finanzieren. Studienautor Prof. Dr. Andreas Dietrich weist darauf hin, dass insbesondere im Crowdlending viele Kredite nicht mehr von einem Schwarm, sondern von einem einzelnen professionellen Investor finanziert werden. «Die Bedeutung von Privatpersonen wird dadurch geringer. Ähnliche Entwicklungen können wir auch bei der Finanzierung von Start-ups im Crowdinvesting feststellen.» Die Bedeutung von professionellen Investoren wird in Zukunft noch weiter zunehmen und kann dem Gesamtmarkt zu einem weiteren Wachstumsschub verhelfen.

Im Bereich Crowdsupporting und Crowddonating ist der Schwarmgedanke weiterhin zentral. Die Projekte werden noch vorwiegend von verschiedenen Privatpersonen finanziert. «Wir rechnen aber damit, dass auch hier zukünftig immer mehr Firmen und Stiftungen mit den Plattformen zusammenarbeiten werden», so Dietrich.

Crowdsupporting ist für den Sport- und Kulturbereich wichtig

Das Volumen im Crowdsupporting ist im Vergleich zum Vorjahr leicht zurückgegangen. In Bezug auf die Anzahl Kampagnen resultierte aber ein Wachstum von sieben Prozent. Besonders populär ist die Kategorie Sport, wo insgesamt 568 Projekte mit einem Umfang von 5.4 Millionen Franken finanziert wurden. Soziale Projekte wurden mit 3.1 Millionen Franken gefördert und in den Bereich Musik flossen 2.3 Millionen Franken. Ebenfalls sehr erfolgreich waren Projekte mit kommerzieller Ausrichtung, bei welchen Crowdfunding als Vorverkaufskanal für Produkte genutzt wird. Das Volumen belief sich in diesem Bereich auf 5.3 Millionen Franken.

Schweiz gehört zu den grösseren Crowdfunding-Märkten

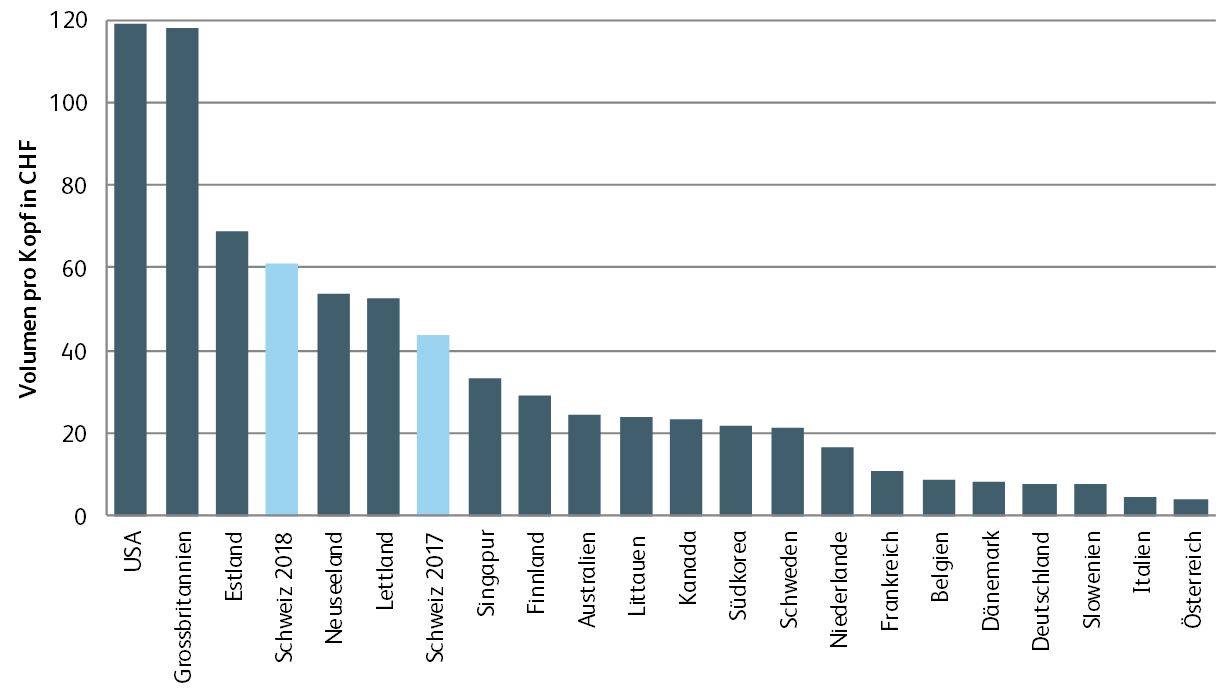

Betrachtet man die Crowdfunding-Volumen pro Kopf im internationalen Vergleich, so gehört die Schweiz zu den relevanteren Märkten weltweit. Auch in absoluten Zahlen hat der Schweizer Markt – trotz dem im Vergleich kleinen Heimmarkt – ein durchaus beachtliches Volumen erreicht. Der Rückstand auf die führenden Märkte in Grossbritannien und den USA wird zwar nur schwer aufzuholen sein. In Kontinentaleuropa wird die Schweiz aber auch weiterhin vergleichsweise hohe Volumen aufweisen. Das Crowdfunding-Volumen pro Einwohnerin und Einwohner liegt in der Schweiz bei 61 Franken (2017: 45 Franken). Damit ist der Markt in der Schweiz verhältnismässig deutlich grösser als derjenige der Nachbarländer (vgl. Abbildung 2).

(Daten: IFZ [Schweiz] und Market Reports University of Cambridge/Judge Business School)

Ausblick: Crowdfunding wächst weiter

Für das Jahr 2019 gehen die Studienautoren davon aus, dass das Gesamtvolumen erneut im zweistelligen Prozentbereich wachsen wird. Insgesamt wird mit einem Volumen zwischen CHF 700 und 900 Millionen gerechnet. Dieses Volumen wird vor allem unter den bestehenden Plattformen aufgeteilt. Der Eintritt neuer Plattformen in den Markt scheint derzeit eher unwahrscheinlich.

Crowdfunding Monitor Schweiz – 2019

Crowdfunding Monitor Schweiz – 2019

Der «Crowdfunding Monitor Schweiz» wird vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft mit Unterstützung der Schweizer Crowdfunding Plattformen jährlich durchgeführt. Folgende Plattformen haben die Studie in Form von Daten unterstützt: 100-days, 3circleFunding, acredius, Advanon, bedoo, Cashare, Creditfolio, CreditGate24, creditworld, Crowd4Cash, Crowdhouse, Crowdli, Crowdpark, Foxstone, Funders, I believe in you, I care for you, investiere, Lend, Lendico, Lendora, Lokalhelden, Progettiamo, Projektstarter, Raizers, Splendit, SIG Impact, Swisslending, Swisspeers und wemakeit. Wir bedanken uns für die Zusammenarbeit.

ENGLISH VERSION

Swiss crowdfunding volume exceeds half a billion Swiss francs for the first time

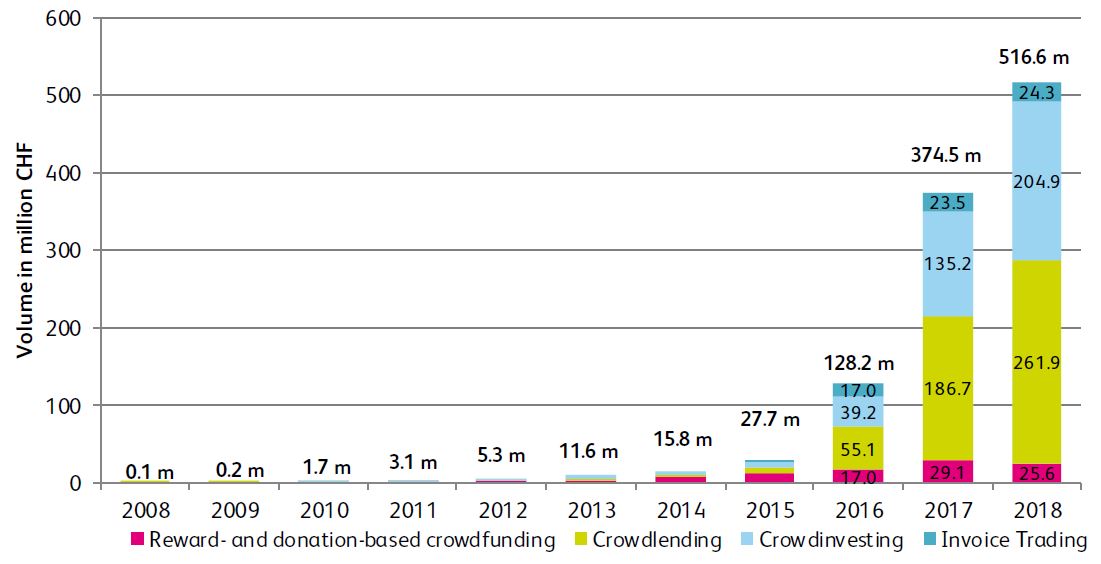

CHF 516.6 million were raised via Swiss crowdfunding platforms in 2018. Compared to the previous year, the volume increased by a further 38 per cent. Switzerland has thus developed into one of the largest crowdfunding markets in continental Europe. This is shown by the results of the latest crowdfunding monitor from the Lucerne University of Applied Sciences and Arts.

You can download the study here

The Lucerne University of Applied Sciences and Arts’ annual Crowdfunding Monitor has been published for the sixth time. The market volume rose to new record levels in 2018: 516.6 million Swiss francs were raised via Swiss crowdfunding platforms in 2018. In the previous year, the figure lay at CHF 374.5 million. Since the establishment of the first crowdfunding platform in Switzerland, projects worth almost CHF 1.1 billion have been financed with this alternative form of financing.

Growth remains high

In 2017 large growth of 192% was still recorded. With an increase of 38%, though the expansion in 2018 is still high, it has declined significantly. The biggest growth drivers in 2018 were the financing of SMEs through marketplace lending and investments in real estate through equity-based crowdfunding.

Crowdfunding in Switzerland can be divided into four areas: reward- and donation-based crowdfunding, equity-based crowdfunding, invoice trading, and marketplace lending (crowdlending, see box for details). In the marketplace lending segment, loans amounting to 261.9 million Swiss francs (+40%) were financed. In equity-based crowdfunding, investments reached 204.9 million Swiss francs (+52%). In reward- and donation-based crowdfunding, projects were supported with over 25.6 million Swiss francs (-12%, see figure 1).

Crowdfunding is moving away from its original concept

The original idea of crowdfunding was to fund a project by mobilising large numbers of people. The author of the study, Prof. Dr. Andreas Dietrich, points out that especially in marketplace lending many loans are no longer financed by a large number of investors but by a single professional investor. „This reduces the importance of private individuals. We can also see similar developments in the financing of start-ups in equity-based crowdfunding.“ The importance of professional investors will continue to grow in the future and can help the market as a whole to achieve further growth.

In the area of reward- and donation-based crowdfunding, the mobilisation of private individuals continues to be central. The projects are still predominantly financed by various private persons. „We expect, however, that more and more companies and foundations will cooperate with platforms in this sector in the future,“ says Dietrich.

Crowdsupporting is important for the sports and cultural sector

The volume of reward- and donation-based crowdfunding declined slightly compared to the previous year. However, the number of campaigns grew by seven percent. The sports category is particularly popular, with a total of 568 projects financed by a total of 5.4 million Swiss francs. Social projects were supported with 3.1 million Swiss francs and music with 2.3 million Swiss francs. Projects with a commercial focus, in which crowdfunding is used as an advance sales channel for products, were also very successful. The volume in this area amounted to 5.3 million Swiss francs.

Switzerland is one of the larger crowdfunding markets

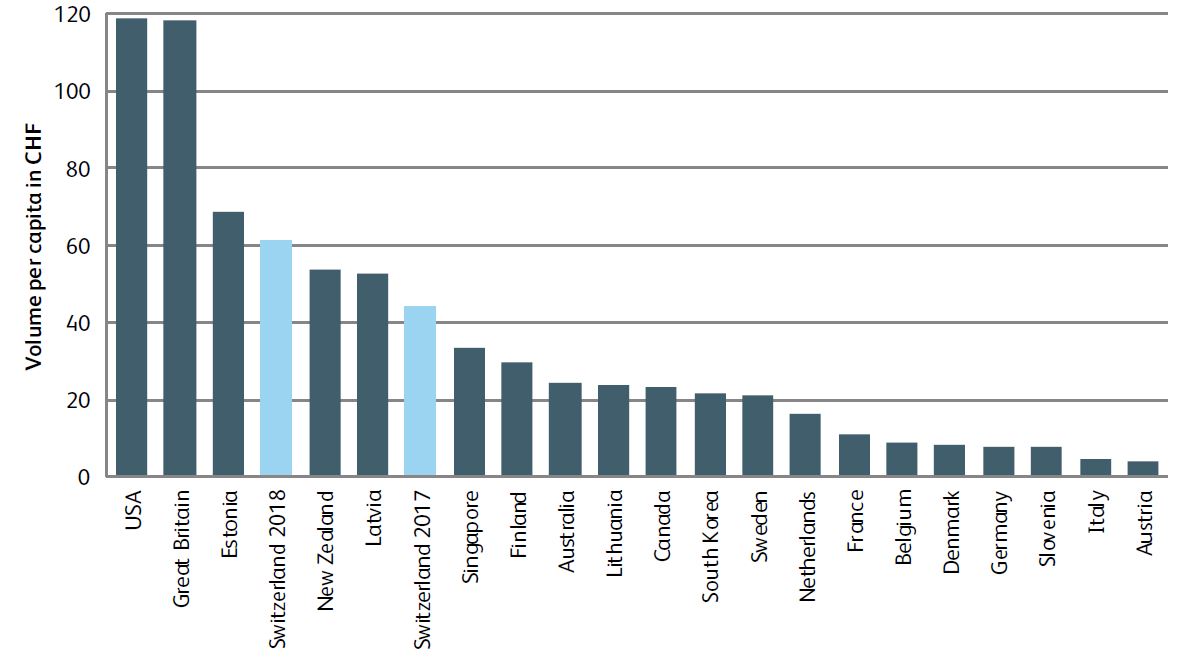

Looking at crowdfunding volumes per capita in an international comparison, Switzerland is one of the more relevant markets worldwide. Even in absolute numbers, the Swiss market – despite its comparatively small domestic market – has reached a considerable volume. It will be difficult to catch up with the leading markets in Great Britain and the USA. In continental Europe, however, Switzerland will continue to show comparatively high volumes. The crowdfunding volume per inhabitant in Switzerland is 61 francs (2017: 45 francs). In relative terms, this makes the Swiss market much larger than that of its neighbouring countries.

(Data: IFZ [Switzerland] and Market Reports University of Cambridge/Judge Business School)

Outlook: Crowdfunding continues to grow

For the year 2019, the study authors assume that the total volume will see continued growth in the double-digit percentage range. A total volume between CHF 700 and 900 million is expected. This volume will be distributed primarily among the existing platforms. At the moment, new platforms seem unlikely to enter the market.

You can download the study here.

The „Crowdfunding Monitor Switzerland“ is conducted annually by the Institute for Financial Services Zug IFZ of the Lucerne University of Applied Sciences and Arts with the support of the Swiss crowdfunding platforms.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Mai 2019

100 Tage Valuu von PostFinance – erste Erkenntnisse

Von Prof. Dr. Andreas Dietrich

Hypothekenvermittler wie MoneyPark, Hypoguide oder HypoPlus erlangen im Schweizer Hypothekarmarkt eine zunehmende Bedeutung. Seit rund vier Monaten buhlt mit Valuu, die Hypothekenvermittlungsplattform von PostFinance, ein weiterer Marktteilnehmer um die Gunst der Hypothekarkunden. Im heutigen Blog werde ich aufzeigen, wie die ersten 100 Tage von Valuu verlaufen sind.

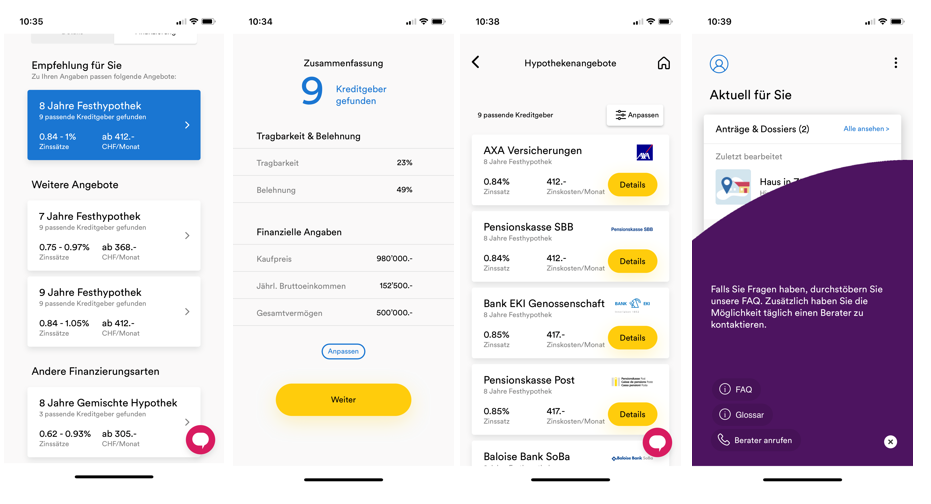

Valuu ist eine Geschäftseinheit innerhalb der PostFinance und vermittelt seit der Lancierung der mobilen Applikation im Januar 2019 Angebote für die Finanzierung von Wohneigentum. Potenzielle Immobilienkäufer starten ihre Anfrage dabei (bislang) nicht am Computer, sondern über die Valuu-App. Die App beginnt mit der Abfrage des Bedürfnisses: neue Hypothek abschliessen oder Hypothek verlängern.

Basierend auf den Kundenbedürfnissen werden danach konkrete Offerten in der App angezeigt. Interessanterweise sind am Stichtag 11. Mai 2019 für das ausgewählte Objekt in Zürich gewisse Banken ähnlich teuer wie Pensionskassen oder die Axa Versicherung (vgl. Abbildung 2).

Der Markt für Hypothekenvermittler kann in den vergangenen drei Jahren über teilweise eindrückliche Wachstumsquoten berichten. Gemäss einer Umfrage des IFZ können es sich zwar noch immer rund drei von vier der befragten Personen nicht vorstellen, die Hypothek über einen Vermittler abzuschliessen. Das bedeutet aber auch, dass es sich bereits 24 Prozent der Befragten vorstellen können, die Hypothek über einen Vermittler abzuschliessen.

Erste Fakten zur bisherigen Nutzung von Valuu

Thomas Jakob, Leiter der Valuu-Plattform, hat mir für diesen Blog einige erste Fakten zu Valuu zur Verfügung gestellt:

- Die App wurde bislang – und das finde ich für die ersten 100 Tage eine durchaus beachtenswerte Zahl – 15’000 Mal heruntergeladen.

- Registriert haben sich bislang eine vierstellige Anzahl Personen.

- Die Plattform konnte auch bereits im tiefen zweistelligen Bereich Abschlüsse verzeichnen.

- Aktuell hat Valuu 11 Kreditgeber als Partner. Auf Bankenseite sind derzeit die Credit Suisse, die Glarner Kantonalbank, die Berner Kantonalbank, die WIR Bank, die Baloise Bank SoBA, die Bank EKI, die Bank SLM und die Raiffeisenbank Belalp-Simplon als potenzielle Kreditgeber aufgeführt. Auf der anderen Seite konnte Valuu mit der Axa auch ein Versicherungsunternehmen und mit den Pensionskassen der SBB und der Post auch zwei Pensionskassen als potenzielle Finanzierungspartner gewinnen. Thomas Jakob erwartet weitere Partner noch in diesem Jahr.

- Bislang sind vor allem die Angebote der beiden Pensionskassen oder der Versicherung von den Kunden gewählt worden. Dies erstaunt nicht, da die Kunden im Moment zu langjährigen, festverzinslichen Hypotheken tendieren und Versicherungen und Pensionskassen bei Hypotheken mit langjährigen Laufzeiten derzeit attraktive Angebote unterbreiten.

- Die Volumina der bisher abgeschlossenen Hypotheken sind tendenziell etwas tiefer als bei einer Schweizer Durchschnittshypothek. Dies ist aber durchaus nachvollziehbar, da bislang vor allem Ablösungen finanziert wurden.

- Valuu hatte sich im Vorfeld auf sehr viele persönliche Anfragen der Hypothekarkunden vorbereitet. Effektiv hat aber keiner der Kunden, der bis heute abgeschlossen hat, während des Prozesses angerufen. Etwas salopp ausgedrückt: Entweder kommen die Leute mit der App zurecht und haben Vertrauen in einen digitalen Abschluss – oder sie spielen etwas herum und verlassen die App dann wieder.

Wer sind die bisherigen Kunden?

Noch haben nicht allzu viele Kunden bei Valuu abgeschlossen. Das erste Bild, das man aber zeichnen kann, ist wie folgt:

- Bislang schliessen vor allem Kunden ab, die ihre Hypothek verlängern respektive ablösen möchten.

- Personen die Neuhypotheken abschliessen, zeigen zwar offenbar viel Aktivität auf der Plattform, sind dann aber zögerlich beim Abschliessen.

- Die Kunden, die bisher abgeschlossen haben, sind zinssensitiv (wählen also in der Regel immer den günstigsten Vorschlag) und meist in guten Bonitätsklassen.

- Geographisch hat Valuu vor allem im Mittelland Abschlüsse gemacht.

- Bisher haben ausschliesslich Männer über Valuu einen Hypothekarvertrag abgeschlossen. Die Frauen sind bisher nur als Solidarhafterinnen erschienen.

Was sind die nächsten Schritte?

Nach den ersten Erfahrungen, plant Valuu nun die folgenden nächsten Schritte:

- Die App ist in einem ersten Schritt nur mobil angeboten worden. Für mich wenig überraschend im Bereich von Hypotheken, gibt es aber auch einige Kunden, die eine «Desktop-Version» bevorzugen. Daher wird Valuu in absehbarer Zeit auch eine Web-Lösung zur Verfügung stellen.

- Ebenso gab es offenbar einige kritische Kundenfeedbacks rund um die Einfachheit in der Handhabung beim Abschluss von Hypotheken. Valuu ist daher daran, das Kundenerlebnis auf der App zu verbessern. Durch ihre monatlichen Release-Zyklen kann sie auch ziemlich schnell Anpassungen vornehmen.

Fazit

Mit Valuu verfolgt PostFinance das Ziel, neue, zinsunabhängige Ertragsquellen zu erschliessen und das Geschäft als Vermittlerin von Hypotheken zu erweitern. Der Geschäftsansatz basiert dabei auf einem klassischen Vermittlungs- und Provisionsmodell.

Die Lösung ist erst seit rund vier Monaten auf dem Markt und muss zuerst noch stärker im Markt bekannt gemacht werden. Durch den PostFinance-Brand hat Valuu hier aber sicherlich eine gute Ausgangslage. Die oben beschriebenen ersten Entwicklungen würde ich als «wie erwartet» bezeichnen.

Aus meiner Sicht ist derzeit auch nicht die entscheidende Frage, von welchem Hypothekenvermittler Valuu Marktanteile gewinnen kann. Es ist aus meiner Sicht klar, dass der Kuchen im Bereich der Hypothekenvermittler insgesamt wachsen wird, wodurch schlussendlich alle Vermittler profitieren können. Ganz generell kann man feststellen, dass weitere Bewegung in den Vermittler-Markt kommt. So hat beispielsweise die Valiant angekündigt, ab Mitte 2019 (zunächst nur in der Ostschweiz) für ihre Privatkunden ein Vergleichsangebot im Hypothekargeschäft zu lancieren. Bei einer Hypothekarberatung bei Valiant werden Interessierte verschiedene Offerten erhalten, auch solche von anderen Anbietern wie Pensionskassen oder Versicherungen. Die entsprechende Marktentwicklung bleibt also spannend.

PS: Diese und weitere spannende Geschäftsmodelle werden anlässlich der Konferenz «Innovationen im Banking» am 18. Juni präsentiert. Es hat derzeit noch 22 Tickets. Anmeldung via diesem Link

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Mai 2019

Valiant startet mit Kreditautobahn

Von Dr. Urs Blattmann

Wie in diesem Blog schon berichtet, ist im Kreditbereich die Digitalisierung in vollem Gange. Sowohl bankintern (vgl. dazu den Beitrag über den Beratungsprozess bei der Bank Thalwil) als auch bei den Sourcinganbietern (siehe Beiträge über die Glarner Kantonalbank und die Kreditfabrik AG) wird an der Optimierung der Prozesse gearbeitet. Vor kurzem hat auch die Valiant die Ziele und den aktuellen Stand ihres Digitalisierungsprojektes im Kreditbereich interessierten Bankenvertretern vorgestellt. Wir waren dabei und fassen hier die wichtigsten Punkte zusammen.

Zielsetzung von Valiant

Die Ausgangslage stellte sich für Valiant zu Beginn des Projektes wie folgt dar: Die Bedienung in der bisherigen Lösung war wenig intuitiv, die Berater an der Front hatten Angst, Fehler zu machen und im Back Office ärgerte man sich über mangelhaft dokumentierte Geschäfte, die man den Front-Mitarbeitenden zur Nachbearbeitung oftmals zurücksenden musste.

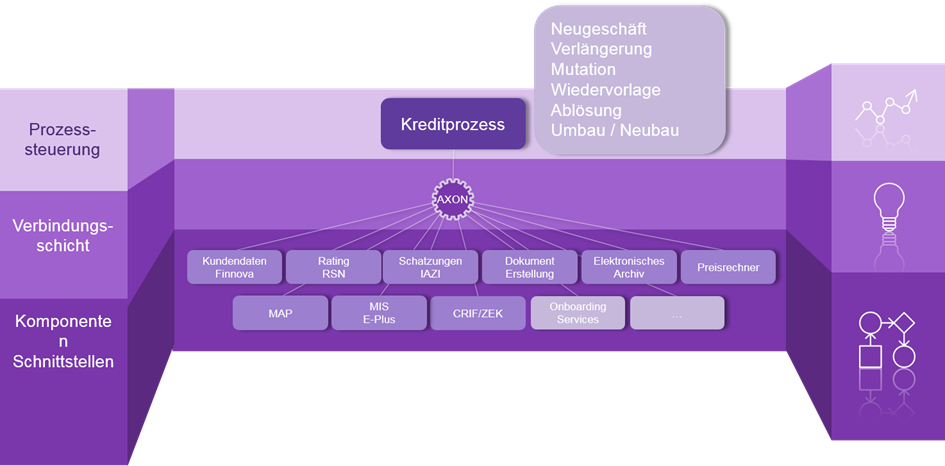

Mit der neuen Lösung Credit Highway von Axon.fintech wird deshalb in erster Linie eine Entlastung der Berater an der Front angestrebt. Daten sollen nur noch einmal erfasst werden, Umsysteme sollen vom Kundenberater als solche gar nicht mehr wahrgenommen werden, Weisungen und Kompetenzordnung werden im Tool integriert sein. Auf diese Weise, so die Zielsetzung der Geschäftsleitung, sollte es möglich sein, die Krediterfassung, welche derzeit im Schnitt rund 60 Minuten dauert, auf 30 Minuten zu reduzieren. Zusammen mit einer besseren Sicherheit für die Kundenberater sowie einem sofortigen Kreditentscheid für gewisse Geschäfte, soll die Kundenbetreuung verbessert und die Reibungen mit dem Back Office reduziert werden.

Mit ihrem Digitalisierungsprojekt will die Bank zudem sämtliche Prozesse im Hypothekarbereich vollständig digital und hoch effizient gestalten. Im Gegensatz zur Mehrzahl der vergleichbaren Projekte, die wir im Markt beobachten, geht es hier also nicht darum, nur einen Prozess für eine Kundengruppe, beispielsweise den Abschluss einer Neuhypothek für Privatkunden, herauszugreifen und diesen zu optimieren. Vielmehr soll mit einem ganzheitlichen Ansatz die Prozessabwicklung bei der Finanzierung von Wohneigentum und Liegenschaften sowie in der Unternehmensfinanzierung umfassend auf den neuesten Stand der Technik gebracht werden.

Architekturanforderung: Nur eine Oberfläche an der Front

Um die gesetzten Ziele, namentlich das einmalige Erfassen der Daten erreichen zu können, ist es unabdingbar, dass nur auf einer Oberfläche gearbeitet wird und diese dafür besorgt ist, dass die entsprechenden Informationen an die benötigten Hilfs- oder Umsysteme wie die Liegenschaften-Schätzungen, das Risiko-Rating oder den Preisrechner weitergegeben und deren Ergebnisse wieder entgegengenommen werden. Die Valiant hat deshalb folgende Architektur entworfen:

Standardisierung als Voraussetzung für Effizienzsteigerung

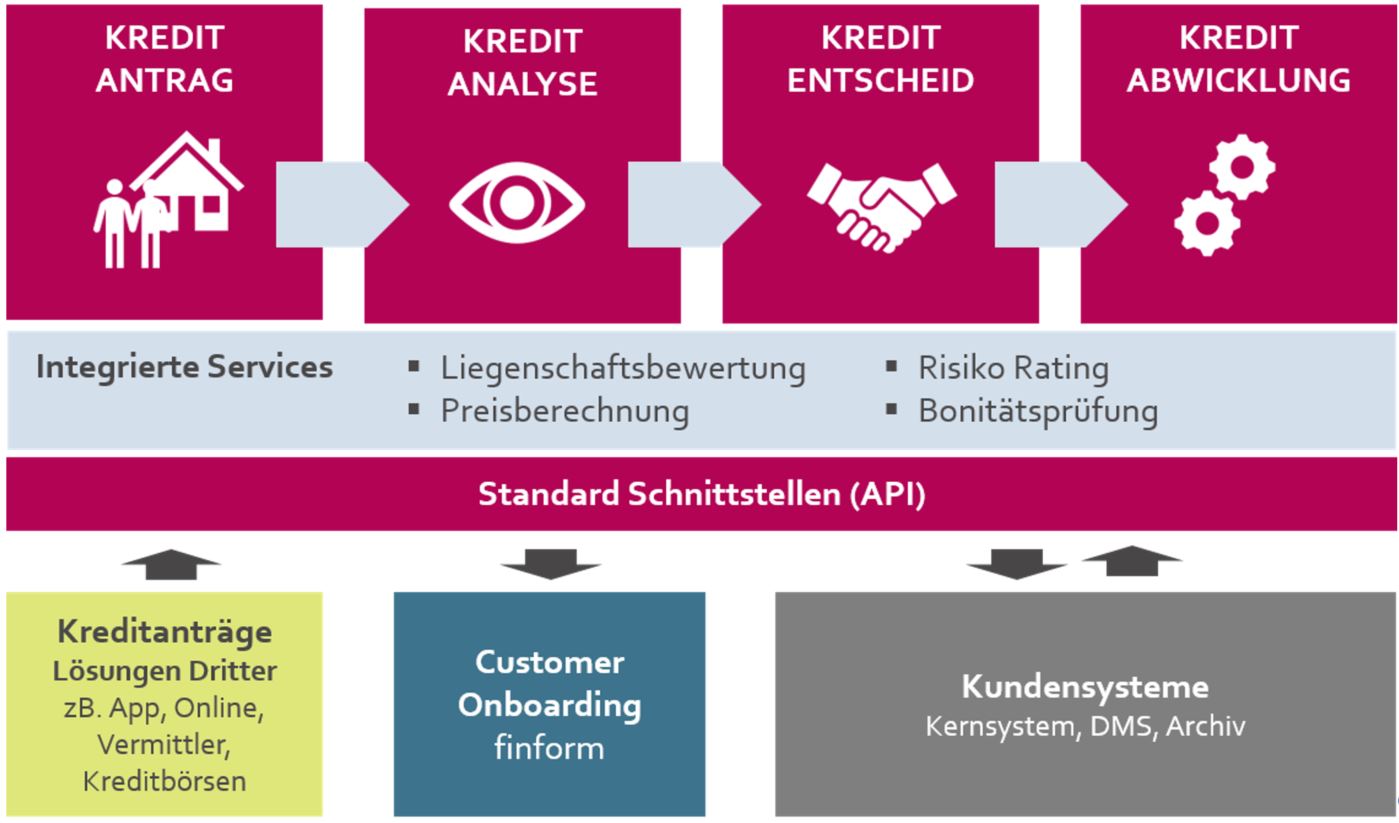

Der Wunsch, alle Prozesse zu digitalisieren hat im Rahmen des Projektes dazu geführt, dass bei der Entwicklung der optimalen Prozesse eine grundsätzliche Vereinheitlichung oder Standardisierung stattgefunden hat. Dabei mussten auch einige über viele Jahre praktizierte Vorgehensweisen über Bord geworfen werden. Der Standardprozess für die Kreditautobahn wird wie folgt dargestellt:

Im Rahmen dieses Standardprozesses wird auch ein Ampelsystem verwendet, dessen Parametrisierung durch die Bank selbst vorgenommen werden kann. Die sogenannt ‘grünen Fälle’ werden dabei durch das System selbst entschieden und freigegeben. Bei den gelben Fällen wird je nach Sachlage der Vorgesetzte oder das Kreditoffice eingeschaltet. Interessant ist, dass der Vorgesetzte via E-Mail kontaktiert wird und dieser so rasch reagieren kann, um beispielsweise Sonderkonditionen zu genehmigen. Dass die ‘roten Fälle’ derzeit noch wie die Gelben behandelt und vom Kredit Officer überprüft werden, scheint der Vorsicht bei der Einführung geschuldet. Längerfristig sind nach meiner Ansicht die Paramater so zu justieren, dass rote Fälle direkt abgelehnt und nicht weiterbearbeitet werden. Dies vor allem deshalb, weil eine Bank nicht Ressourcen mit aussichtslosen Geschäften binden sollte.

Positiv beurteile ich hingegen den Umstand, dass nicht versucht wurde, jeden Spezialfall im Tool abzubilden. Wenn 95 Prozent der Geschäfte im Tool bearbeitet werden können, so können die Spezialisten die verbleibenden Fälle manuell bearbeiten und wo nötig die fehlenden Felder direkt im Kernbankensystem ergänzen.

Business Case sieht 50% Einsparungen an der Front vor

Wie oben bereits erwähnt soll an der Front die Hälfte der administrativen Arbeiten wegfallen; zudem sind auch im Back Office Einsparungen von 30 Prozent vorgesehen. Konkret sollen Zeit und Kosteneinsparungen aufgrund der folgenden Vorteile der neuen Lösung realisiert werden:

- Mit dem Wegfallen von Doppel- und Dreifacherfassungen aber auch dem Wechseln zwischen dem Haupt- und den verschiedenen Umsystemen sowie dem von der Kreditautobahn geführten Erfassungsprozess und den pro Feld bereitgestellten Auswahllisten, verkürzt sich die Zeit für die administrative Tätigkeit an der Front erheblich.

- Gleichzeitig wird die Qualität der bearbeiteten Geschäfte verbessert, so dass die Rückfragen zwischen Verarbeitung und Vertrieb abnehmen sollten.

- Die Automatisierung von standardisierten Geschäftsfällen, insbesondere bei der Verlängerung, wo die Abwicklung entfällt, sollte zu weiteren Einsparungen führen.

- Infolge der besseren Datenqualität entfallen Abstimm- und Abklärungstätigkeiten.

- Aufgrund der intuitiven Prozessführung reduziert sich der Schulungsaufwand.

All diese Einsparungen sollen schliesslich genutzt werden, um mehr Zeit mit den Kunden zu verbringen, was hoffentlich zu zusätzlichen Erträgen führen wird. Ob der Business Case sich in der Zukunft auch tatsächlich so rechnet, kann heute noch nicht beurteilt werden.

Going live mit Verlängerungen, weitere Schritte bis Ende Jahr

Als erstes startet Valiant mit den Verlängerungen von Hypothekarkrediten. Danach sind pro Quartal weitere Inbetriebnahmen von Teilstücken der Kreditautobahn vorgesehen, so dass die Bank per Ende Jahr über eine vollständig digitalisierte Kreditabwicklung verfügen soll. Darüber hinaus sind auch schon weitere Schritte, wie etwa die Einbindung in den eigentlichen Beratungsprozess und die Einführung einer Online-Lösung, das Anbinden von Hypothekarvermittlern oder die Abwicklung für Dritte angedacht.

Dass die vorliegende Lösung nicht direkt im Beratungsprozess einsetzbar ist, war von Valiant von Anfang so beabsichtigt. Nach meiner Einschätzung ist dies aber ein Nachteil, der möglichst bald behoben werden sollte. Mit andern Worten es ist wünschenswert, dass schon bald ein Front-End zur Verfügung steht, welches, wie die andern Umsysteme, mit der Kreditautobahn kommuniziert und es dem Kundenbetreuer ermöglicht, dem Kunden ein gutes Erlebnis im Beratungsprozess zu vermitteln (vgl. Blog zu Bank Thalwil).

Fazit

Mit der Einführung des neuen, digitalen Verlängerungsprozesses hat die Valiant einen ersten Schritt zur Erreichung ihres Zieles einer umfassenden Digitalisierung der Finanzierungsprozesse erreicht. Sie wird damit voraussichtlich ab diesem Sommer erste Einsparungen realisieren können. Mit der geplanten Einführung der nächsten Schritte werden zusätzliche Einsparungen folgen. Ob die gesetzten Ziele erreicht werden können und ob sich der Business Case tatsächlich so rechnet, wird man voraussichtlich erst gegen Ende des nächsten Jahres beurteilen können.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. Mai 2019

IFZ Sourcing Studie 2019: Schweizer Banken lagern immer mehr Dienstleistungen aus

Von Dr. Urs Blattmann und Stefan Grob

Das IFZ publiziert heute erstmalig die IFZ Sourcing Studie. Dabei zeigt sich, dass der Sourcing-Markt in der Schweiz eine beachtliche Grösse erreicht. Allein bei Retailbanken wird das Volumen auf 2.2 Milliarden Franken geschätzt. Neun von zehn Banken lagern Services und Dienstleistungen aus und praktisch alle würden sich wieder für ein Outsourcing mit denselben Partnern entscheiden. Allerdings ist das Verhältnis zwischen Banken und Anbietern derzeit wenig dynamisch. In diesem Blogbeitrag werden die wichtigsten Erkenntnisse der Studie zusammengefasst.

Hier geht es direkt zum Download der Studie

Welche Services lagern die Schweizer Banken aus, wie funktioniert der Sourcing-Markt und wie wird er sich entwickeln? Wo liegt noch Potential, wo sind die Probleme? Diese Fragen beantwortet das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft mit der IFZ Sourcing Studie 2019. Die Studie beinhaltet die Resultate einer Online-Umfrage bei 49 Schweizer Banken und fasst Experteninterviews mit verantwortlichen Vertretern von Sourcing-Anbietern und Banken zusammen.

Der Sourcing-Markt erreicht eine beachtliche Grösse

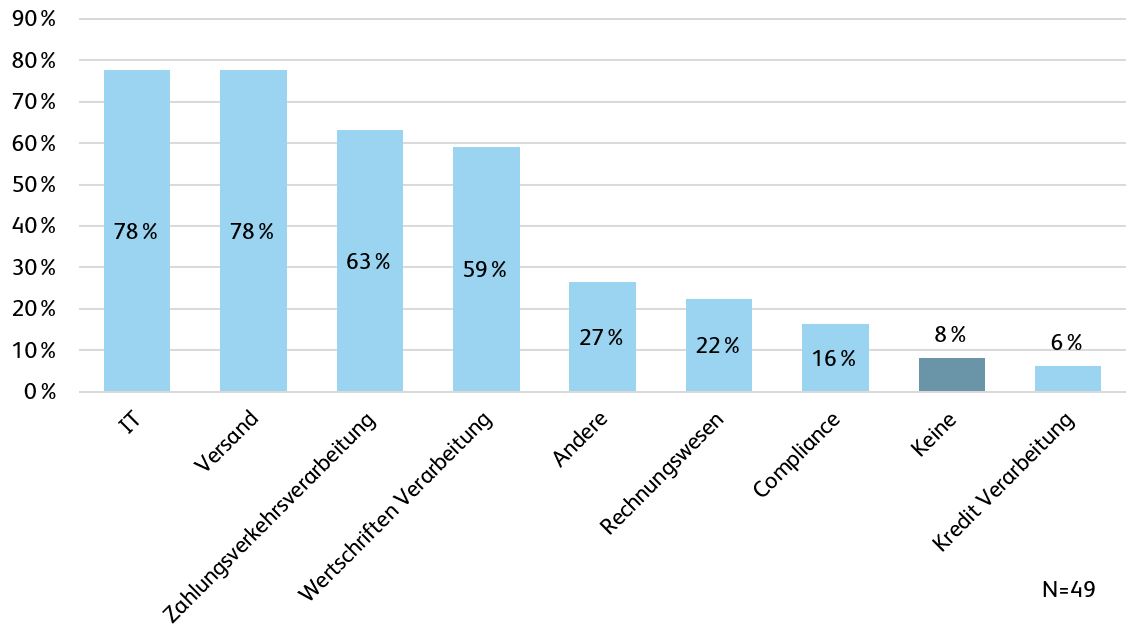

Die Umfrageresultate zeigen, lediglich acht Prozent der an der Umfrage teilnehmenden Banken lagern keinerlei Services oder Dienstleistungen aus (Vgl. Abb. 1). In den Bereichen IT und Versand lagern fast vier von fünf Banken Services an Dritte aus. Ebenfalls stark verbreitet ist das Outsourcing in den Bereichen der Zahlungsverkehrs- und in der Wertschriftenverarbeitung (63% bzw. 59%). Am wenigsten lagern Banken zurzeit Services in den Bereichen Rechnungswesen (22%), Compliance (16%) und in der Kreditverarbeitung (6%) aus. Insgesamt beläuft sich das Marktvolumen hochgerechnet auf rund 2.2 Milliarden Franken. Davon entfallen schätzungsweise rund 1.75 Milliarden Franken (80 %) auf Dienstleistungen im IT-Bereich. Rund 350 Millionen Franken (16 %) werden für Verarbeitungsleistungen, insbesondere für Wertschriften und Zahlungsverkehr ausgegeben.

Bei der Wahl des Sourcing-Partners achten die Banken primär auf das Preis-/ Leistungsverhältnis der konkurrierenden Anbieter. Weiter ist die Know-how Sicherstellung respektive die Know-how Ergänzung bei der Evaluation des Partners von grosser Bedeutung. Im partnerschaftlichen Verhältnis legen die Banken zudem auch Wert auf zusätzliche Dienstleistungs-Elemente, welche ihnen einen Mehrwert bieten. Als besonders relevant beurteilen sie beispielsweise das Vorhandensein von ausführlichen und präzisen Service-Level-Agreements (SLA’s) mit einer genügenden Anzahl von Messpunkten und den direkten Zugang zu Sachbearbeitern und Spezialisten des Sourcing-Partners.

Prognose: Der Markt wird wachsen, das Angebot sich verbessern

Die Autoren der Studie gehen davon aus, dass der Markt weiterwachsen und sich die Leistungen der Sourcing-Anbieter verbessern wird. Abbildung 2 zeigt, dass die Mehrheit der Banken bezüglich des Anteils der Outsourcing-Kosten am Gesamtaufwand eine Zunahme in den nächsten 5 Jahren erwarten. Insbesondere in den Bereichen IT, Wertschriften- und Kreditverarbeitung rechnen die Banken mit einem zusätzlichen Outsourcing von weiteren Funktionen. Weiter wurde aus den Umfrageresultaten ersichtlich, dass nahezu alle Banken, welche bereits Services und Dienstleistungen ausgelagert haben, sich wieder für ein Outsourcing mit dem bisherigen Partner entscheiden würden.

Die Mehrheit der Banken, welche an der Umfrage teilgenommen haben ist mit den erhaltenen Dienstleistungen in den ausgelagerten Bereichen zufrieden oder sehr zufrieden. Die Zufriedenheit bezieht sich dabei primär auf den täglichen operativen Betrieb. Bezüglich Agilität und Innovation geben jedoch viele Banken ihren Sourcing-Anbietern ungenügende Noten. Aufgrund des Konkurrenzdruckes wird sich das in Zukunft ändern: Die Beziehungen zwischen Banken und Anbietern werden sich mehr hin zu einer Partnerschaft und zu mehr Agilität entwickeln, prognostizieren die Studienautoren.

Mehr Outsourcing bedeutet nicht zwingend eine bessere Kosteneffizienz

Die Studie zeigt, dass keine Aussage darüber gemacht werden kann, ob Banken mit einem höheren Outsourcing-Grad effizienter agieren als Institute mit wenig ausgelagerten Services. Die Kosteneffizienz einer Bank wird offensichtlich von anderen Faktoren geprägt. Damit dürfte das bisher vorherrschende Interesse, mittels Outsourcing Kosten zu minimieren, tendenziell an Bedeutung verlieren. Nichtsdestotrotz kann sich Sourcing zu einer strategischen Chance entwickeln, weil die Banken dadurch an Flexibilität gewinnen können. Derzeit sind aber die Sourcing-Beziehungen viel zu statisch. Es mangelt insbesondere beim raschen Erkennen von Bedürfnissen und der entsprechenden Realisierung von neuen Lösungen an Dynamik.

Die Studie enthält auch eine Marktübersicht, welche nützliche Informationen zu den einzelnen Sourcing-Anbietern im Markt und deren Angebote enthält. Zudem begnügen sich die Autoren nicht nur mit dem Feststellen der aktuellen Stärken und Schwächen im Sourcing, sie geben auch Empfehlungen ab, wie Sourcing-Beziehungen verbessert werden können und zeigen insbesondere auch auf, wie Banken und Sourcing-Anbieter gemeinsam agiler werden können.

IFZ Sourcing Studie – 2019

Wir danken den Sponsoren der Studie herzlich für die Unterstützung!

Platin Sponsoren

Gold Sponsoren

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Mai 2019

Schweizer Crowdlending-Markt wächst auf 262 Millionen Franken

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Simon Amrein, Falk von der Heyde, Adrian Heuermann und Manuel Rüdisühli

Das Interesse am Crowdlending-Markt steigt weiterhin. Insgesamt wurden 2018 Crowdlending-Kredite im Umfang von 262 Millionen Franken vermittelt. Insbesondere Institutionelle Anleger investieren zunehmend in diesem Markt. Das zeigt der «Crowdlending Survey», den die Hochschule Luzern zusammen mit PwC und der Swiss Marketplace Lending Association zum zweiten Mal erstellt hat.

Hier geht es direkt zum Download der Studie

Im Jahr 2018 ist der Schweizer Crowdlending-Markt gegenüber dem Vorjahr um 40 Prozent gewachsen. Insgesamt wurden über die 13 Plattformen Kredite im Umfang von 262 Millionen Franken finanziert (2017: 187 Millionen Franken). Im Jahr 2015 lag das Volumen der vermittelten Kredite noch bei lediglich 8.4 Millionen Franken, also bei 3.2 % des diesjährigen Umfangs (siehe Abbildung 1). Das zeigt die «Crowdlending Studie» zum Schweizer Markt, welche die Hochschule Luzern zusammen mit PwC und der Swiss Marketplace Lending Association veröffentlicht hat. Neben den Volumina wurden in einer Umfrage auch die zentralen Herausforderungen aus Sicht der Plattformen erhoben.

Grossteil der Kredite geht an Schweizer KMU

Insbesondere die Finanzierung von Schweizer KMU (Business Crowdlending) macht einen grossen Anteil innerhalb des Crowdlendings aus, wie die Studie zeigt. In diesem Bereich wurden 2018 134.4 Millionen Franken vermittelt. Im Bereich der Konsumkredite (Consumer Crowdlending), also der Kredite an Privatpersonen, belief sich das Volumen auf 57 Millionen Franken. Ein starkes Wachstum wurde im Bereich der hypothekarisch besicherten Kredite verzeichnet (2018: 70.5 Millionen Franken vs. 2017: 23.1 Millionen Franken). Obwohl sich das Wachstum im Vergleich zum Vorjahr verringerte, erwarten die Studienautoren weiterhin hohen Zuwachs.

Institutionelle Investoren entdecken die Anlageklasse – kritische Grösse noch nicht erreicht

Das Interesse von professionellen Anlegern wie Asset Manager, Family Offices, Fonds und vermögenden Personen an der Anlageklasse steigt weiterhin markant. Deren Anteil an den finanzierten Kreditvolumen bei den Schweizer Plattformen ist noch einmal leicht gestiegen. Jedoch gibt es je nach Plattform starke Unterschiede. Die meisten professionellen Investoren fokussieren auf grössere Plattformen.

Sowohl für den Gesamtmarkt als auch für einzelne Plattformen ist es zentral, eine kritische Grösse zu erreichen, um für institutionelle Investoren noch attraktiver zu werden. Aus Sicht der Autoren könnte sich ab einem jährlichen Marktvolumen von 1 Milliarde Schweizer Franken ein weiterer Wachstumsschub abzeichnen, da dann das Interesse von institutionellen Anlegern nochmals stärker geweckt wird.

Kundenakquisition und Reputation von hoher Bedeutung für Plattformen

Die Gewinnung von Geldgebern als auch von Geldnehmern ist für die Plattformen von sehr hoher Bedeutung. Die Schwierigkeit im Crowdlending-Markt besteht insbesondere darin, dass das Wachstum auf beiden Seiten in etwa ausgeglichen sein sollte. Daneben sehen die Plattformen das Thema Reputationsrisiken durch potenzielles Fehlverhalten anderer Plattformen auch in diesem Jahr als kritischer Risikofaktor für die ganze Branche an. Abbildung 2 zeigt die Dringlichkeit von acht Hauptthemen aus Sicht der Schweizer Crowdlending-Plattformen auf.

Schweizer Markt im internationalen Kontext weiterhin im Rückstand

Verglichen mit weit entwickelten Crowdlending-Märkten wie Grossbritannien oder den USA liegt der Schweizer Markt weiterhin zurück. Das im Crowdlending pro Einwohner investierte Volumen lag in der Schweiz im Jahr 2018 bei 30 Franken (Vorjahr 22 Franken). In Grossbritannien lag dieser Wert 2017 bei 89 Franken, in den USA bei 119 Franken.

Der Crowdlending-Survey 2019 ist kostenlos verfügbar in Deutsch und Englisch. Hier geht es zum Download.

______

English Version

Swiss Crowdlending Market Grows to 262 Million Swiss Francs

Interest in the crowdlending market continues to grow. A total of CHF 262 million in crowdlending loans were brokered in 2018. Institutional investors in particular are increasingly investing in this market. This is shown by the „Crowdlending Survey“ which the Lucerne University of Applied Sciences and Arts, the Swiss Marketplace Lending Association and PwC published for the second time.

In 2018, the Swiss crowdlending market grew by 40 percent compared with the previous year. Loans totalling CHF 262 million were financed via the 13 platforms (2017: CHF 187 million). In addition to the market evolution, the study also surveyed the key challenges from the point of view of the platforms.

Majority of loans for Swiss SMEs

In particular, the financing of Swiss small and medium-sized enterprises (SMEs, category business crowdlending) accounts for a large proportion of crowdlending. In this area, CHF 134.4m were intermediated in 2018. In consumer crowdlending (loans to private individuals), the volume amounted to CHF 57m. Strong growth was recorded in the area of mortgage-backed loans (2018: CHF 70.5m; 2017: CHF 23.1m). Although growth was lower than in the previous year, the authors of the study expect continued high growth rates.

Institutional investors discover the asset class – critical market size not yet reached

The interest of professional investors such as asset managers, family offices, funds and high net worth individuals in the asset class continues to grow significantly. Their share of the financed credit volume on the Swiss platforms has once again risen slightly. However, there are strong differences depending on the platform. Most professional investors focus on larger platforms.

For both the overall market and individual platforms, it is crucial to reach a critical size in order to become even more attractive for institutional investors. From the authors‘ point of view, an annual market volume of CHF 1 billion in new loans could trigger a further acceleration of growth, as institutional investors would then become even more interested.

Client acquisition and reputation of high importance for platforms

Attracting both investors and borrowers is very important for the platforms. The main difficulty in the crowdlending market is that growth on both sides should be more or less balanced. In addition, the platforms see the issue of reputation risks due to potential misconduct by other platforms as a critical risk factor for the industry.

Swiss market still lagging behind in international context

Compared with highly developed crowdlending markets such as the UK and the USA, the Swiss market continues to lag behind. The volume invested in crowdlending per capita in Switzerland in 2018 was CHF 30 (previous year CHF 22). In the UK, this figure was CHF 89 in 2017 and CHF 119 in the USA.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. April 2019

Chatbots – Wie müssen sie gestaltet sein, um den Anforderungen zu genügen?

Von Prof. Dr. Nils Hafner

Auch im Banking spielt das Thema „Bots“ zur Zeit eine grosse Rolle in den Diskussionen um die Ausgestaltung des zukünftigen Self-Services. Klar ist, dass Bots ein enormes Einsparungspotential mit sich bringen. Das Risiko für die Kundenbeziehung ist jedoch enorm. Dieser Beitrag soll aufzeigen, welchen Anforderungen Bots genügen müssen, um zu einer hervorragenden Customer Experience im Banking beizutragen.

Customer Experience beschreibt die Summe aller Erlebnisse, die ein Kunde mit unserem Unternehmen macht. Dabei hängt die Bewertung der Wahrnehmung der Erlebnisse durch den Kunden nachgewiesenermassen von seiner Erwartungshaltung ab. Gerade im Banking, wo es primär um Vertrauen und Verlässlichkeit geht, ist es daher wichtig zu verstehen, welchen Anspruch ein Kunde an eine Dienstleistung hat. Geht es um komplexe oder emotional aufgeladene Sachverhalte, die zwingend eine Beratung von Mensch zu Mensch erfordern oder sucht der Kunde lediglich ein rasche Lösung für ein vermeintlich einfaches Problem, wie eine Kontostandsauskunft, einen Geldtransfer, eine Adressänderung oder die Antwort auf seine Suche nach Produktinformationen? Gerade bei letzteren bietet sich die Lösung über einen Bot an.

Es stellt sich dabei die Frage, wie ein solcher Bot ausgestaltet sein muss, um einerseits die Bedürfnisse der Kundschaft zu erfüllen sowie andererseits einen besonders hohen Nutzen für das Unternehmen zu bieten. Im Rahmen eines Forschungsprojekts an der HSLU haben wir versucht, die dazu verfügbaren Studien, Forschungsartikel und Case Studies einmal zusammenzufassen und zu verdichten. Als Ergebnis dieser Untersuchung ergeben sich folgende Anforderungen an Bots vor dem Hintergrund des Anspruchs einer hohen Customer Experience:

• Dialogfähigkeit,

• Verfügbarkeit,

• Skalierbarkeit,

• Wartbarkeit und

• Geschwindigkeit.

Zunächst steht selbstverständlich die Dialogfähigkeit im Vordergrund der Betrachtung. Der Bot muss die Anliegen der Kundschaft gut verstehen, unabhängig davon, wie gut sich der Kunde ausdrücken kann, welche Sprache oder Mundart er spricht oder schreibt. Dabei ist es wichtig, dass Chat- wie Voicebots lernfähig sind und auf Basis der bisherigen Dialoge im Kundenservice angelernt werden. Interessant für unser Forschungsteam war dabei, wie wenig Unternehmen heute bei der Botentwicklung auf bislang vorliegende Servicedialoge zurückgreifen können. So nutzen heute lediglich 16% aller Unternehmen und nur 10% der Banken Texterkennungstools im Kundenservice, um Kundenanliegen, die beispielsweise via email geäussert wurden, zu erkennen und zu automatisieren, wie das am IFZ entwickelte Service-Excellence Cockpit 2018 zeigt. Alle anderen Unternehmen beginnen bei der Entwicklung von Bots quasi bei Null. Sie müssen dabei vermehrt auf menschliche Ressourcen zurückgreifen, die den Bot quasi manuell anlernen.

Nehmen wir mal zur Verdeutlichung einen Bot aus einer anderen Branche, der Kunden beispielsweise bei der Reservation eines Hotelzimmers unterstützt. Ein ideales Einsatzfeld für einen Sprachbot, denn der Bot fragt, der Kunde antwortet. Auf die Frage: „Für wieviele Personen möchten Sie Hotelzimmer reservieren?“ erwartet der Bot eine Zahl als Antwort, bspw. „zwei“. Antwortet der Kunde: „für mich und meine Frau“ muss ein Mitarbeiter des Unternehmens diese Antwort abhören und als „zwei“ übersetzen. Ab sofort hat der Bot gelernt, dass „für mich und meine Frau“ „zwei“ bedeutet. Aber, was ist mit „für mich und meinen Hund“ oder „für mich und meine Familie“? Sind das auch „zwei“? Deutlich wird, dass das Training hin zu einer akzeptablen Dialogfähigkeit eine Sisyphusarbeit darstellt.

Der zweite Punkt ist die Geschwindigkeit der Problemlösung. Betrachtet man heute verfügbare Customer Touchpoints im Banking zeigen die Zahlen des Service Excellence Cockpits, dass zwischen einer Problemlösung per Brief mit einer durchschnittlichen Antwortzeit von 2,5 Tagen und einer Antwortszeit per Telefon von durchschnittlich 86 Sekunden Welten liegen. Interessant ist dabei, dass sämtliche „Kanäle“ eine durchschnittliche Erstlösungsquote (FCR) von ca. 80% aufweisen. Diese Kennzahlen prägen jedoch auch die Erwartungen der Kundschaft an einen Bot. Während sich die Erwartungen an Voicebots an der Lösungszeit eines Telefongesprächs von Mensch zu Mensch orientieren, sind die Ansprüche an Chatbots durch die durchschnittliche Antwortzeit im Live Chat von heute 29 Sekunden geprägt. Diese Erwartungshaltung stellt enorme Anforderungen an die oben skizzierte Dialogfähigkeit. Dabei ist festzuhalten, dass heute erst weniger als ein Prozent aller medialer Kundendialoge im Banking über Chat geführt wird. Trotzdem geht es bei der Automatisierung heute also nicht nur um die Problemlösung, sondern für den Kunden auch um die schnelle Problemlösung.

Drittens wichtig ist die Verfügbarkeit des Bots. Ein Bot lässt sich nur dann sinnvoll in die Struktur eines Kundenservice-Centers einbetten, wenn er hochgradig verfügbar ist. Nur wenn sicher gestellt ist, dass die Masse der Standard-Kundenanfragen durch den Bot abgearbeitet werden, kann sich das Management des Kundenservice-Centers auf die Rekrutierung, Ausbildung und Führung von qualifizierten Secondlevel Mitarbeitern konzentrieren, um eine überragende Customer Experience im Dialog der komplexen und oder emotional aufgeladenen Sachverhalte. Fällt der Bot aus, müssen diese (überqualifizierten) Mitarbeiter die Masse der Standard-Aufgaben übernehmen. Dies hat a) eine Überlastung des Kundenservice und b) einen hohen Stresslevel bei den betroffenen Mitarbeitern und Kunden zur Folge, was die Customer Experience im Vergleich zur Ausgangssituation „ohne Bot“ extrem belastet. Hervorragende Unternehmen beginnen gerade sich hier in Form von Szenarien Gedanken zu machen, welche Risikoerwägungen und Vorsorge-Anforderungen an die IT- und HR- Infrastruktur der Einsatz eines Bots nach sich zieht.

Eng mit dieser Anforderung verbunden ist die Anforderung der Skalierbarkeit. Digitalisierung und das Konzept einer überragenden Customer Experience als Differenzierungsfaktor beinhalten den Anspruch, dass ein Unternehmen wächst. Dies geschieht meist dadurch, dass das Unternehmen mehr Kunden bedient. Diese haben in der Regel ebenfalls früher oder später Servicebedarf. Ein Bot sollte also auf dieses Wachstum skalierbar sein. Da Bots ausserdem durch Machine Learning ihr volles Potential entfalten, ist es wichtig, Case für Case vom persönlichen, mitarbeiterbetriebenen Kundenservice auf den Bot zu transferieren. Dabei ist wichtig zu wissen, welches Servicevolumen auf welchen möglichen Service-Case entfällt und zu prognostizieren, wie sich das Volumen in den nächsten drei Jahren entwickeln wird.

Betrachtet man Verfügbarkeit und Skalierbarkeit als Anforderung an einen Bot zusammen, ergibt sich als abschliessendes Kriterium für das Unternehmen die Wartbarkeit des Bots. Bots müssen gewartet, angelernt und weiterentwickelt werden. Es ergibt sich als Anforderung an das Management dafür Zeit und Ressourcen zu planen und gleichzeitig den Betrieb sicher zu stellen. Je leichter ein Bot wartbar und entwickelbar ist, umso produktiver ist dieser Assistent im Betrieb des Kundenservicecenters einer Bank.

Gesamthaft ist festzustellen, dass Banken, die über den Einsatz von Chat- oder Voicebots im Kundenservice in mehr als einem reinen Testbetrieb nachdenken, insgesamt fünf Aspekte beachten müssen: Bots müssen in hohem Masse dialogfähig, schnell, verfügbar, skalierbar und wartbar sein, um sowohl dem Anspruch des Finanzdienstleisters an einen kostenoptimalen Kundenservice als an eine hohe Customer Experience zu genügen. Daher kann dieser Blogartikel als Checkliste für die Auswahl und die Ausgestaltung für Bots bei einer Bank verwendet werden.

P.S.: Im September startet das IFZ in der Weiterbildung den neuen halbjährigen Studiengang CAS Sales und Marketing im Banking als Teil der neuen modularisierten Masterstudiengänge MAS Bank Management und MAS Private Banking und Wealth Management.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. April 2019

Innovationen im Schweizer Banking: Das Konferenzprogramm 2019

Von Prof. Dr. Andreas Dietrich

Lohnt sich der Einsatz von Business Analytics im Banking? Welche Use Cases sind speziell erfolgsversprechend? Sind Kunden bereit, Hypotheken über einen Vermittler und per Smartphone abzuschliessen? Wie können Virtual und Augmented Reality im Banking eingesetzt werden? Wie entwickeln sich Hypothekarplattformen? Wie geht eine Privatbank mit dem Thema Digitalisierung um?

Diese und weitere Fragen werden wir an der Konferenz „Innovationen im Banking“ am Nachmittag des 18. Juni 2019 beantworten, welche bereits zum sechsten Mal stattfinden wird. Dabei erfahren Sie zahlreiche Neuigkeiten zu Projekten und Produkten der Schweizer Banken. Ein Kommen lohnt sich also! Die diesjährige Konferenz beschäftigt sich mit vier Themenfeldern:

- Analytics im Banking

- Hypothekarplattformen

- Virtual und Augmented Reality im Banking

- Digitalisierung im Private Banking

Die Konferenz findet am Dienstag, 18. Juni 2019 von 13:15-18:00 Uhr am IFZ in Zug statt (weitere Infos und Anmeldung). Der Programmablauf ist wie folgt:

13.15-13.30 Begrüssung, Einführung in die Thematik

- Prof. Dr. Andreas Dietrich, Hochschule Luzern – Wirtschaft

13.30-14.30 Business Analytics wird zum Business Case – zwei Beispiele

13.30-13.50 Datengetriebenes Marketing bei der Credit Suisse

- Andrea Bargetzi, Leiterin Digitales Marketing & Communications Credit Suisse

13.50-14.10 Implementierung Use Case Data Analytics bei der LUKB

- Guido Hauser, Leiter Multikanalmanagement, Luzerner Kantonalbank

14.10-14.30 Podiumsdiskussion und Fragerunde

14.30-15.00 Pause

15.00-16.00 Plattformen für Hypotheken – Drei Beispiele

15.00-15.20 UBS Atrium – Innovative Hypothekenfinanzierungen für institutionelle Investoren

- Markus Kuster, Operativer Leiter UBS Atrium, UBS Switzerland AG

15.20-15.30 Podiumsdiskussion und Fragerunde

15.30-15.50 Credit Exchange – das Ecosystem des Schweizer Kreditmarkts

- Hanspeter Ackermann, CEO Credit Exchange AG

15.50-16.10 Valuu – die neue Hypoplattform am Markt

- Thomas Jakob, Leiter Plattform, PostFinance

16.10-16.30 Podiumsdiskussion und Fragerunde

16.30-17.00 Pause

17.00-17.20 Innovation im Private Banking – JB Digital Advisory Suite

- Peter Stampfli, Head Digital Advisory Services, Julius Bär

17.20-17.30 Fragerunde

17.30-17.50 Anwendungsmöglichkeiten für Virtual und Augmented Reality im Banking

- Stefan Jeker, Leiter RAI Lab Raiffeisen Schweiz

17.50-18.00 Fragerunde

18.00 Zusammenfassung und Ausblick

Anschliessend Apéro

Wir danken unserem Sponsor:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. April 2019

Wie Julius Bär auf die digitalen Herausforderungen reagiert

Von Prof. Dr. Andreas Dietrich

Privatbanken waren bislang im Bereich der Digitalisierung nicht speziell innovativ. Die Bank Julius Bär hat nun aber mit der «Digital Advisory Suite» eine interessante erste Antwort gefunden, wie sie auf die Herausforderungen der zunehmenden regulatorischen Anforderungen, der (zu) geringen Effizienz und der zunehmenden auch digitalen Kundenanforderungen reagieren möchte.

Die Privatbanken-Branche steht seit einiger Zeit verstärkt unter Druck und ist in einem tiefergreifenden Wandel. Bei vielen Privatbanken haben sich über die letzten Jahre viele Kennzahlen verschlechtert. Auch die Anzahl der Institute hat sich in den letzten 15 Jahren um rund 35 Prozent reduziert. Einerseits müssen sich diese Banken mit verschiedenen neuen Anforderungen im Bereich der Regulierung auseinandersetzen. Andererseits müssen sich die Privatbanken auch verstärkt den Themen der Digitalisierung und den veränderten Kundenerwartungen annehmen. So hat beispielsweise eine Studie der LGT aufgezeigt, dass der Generationen-Gap in der Nutzung von Online Kanälen zusehends schwindet. Auch die älteren Kundengenerationen nutzen digitale Kanäle intensiv(er) (vgl. LGT Studie, 2018).

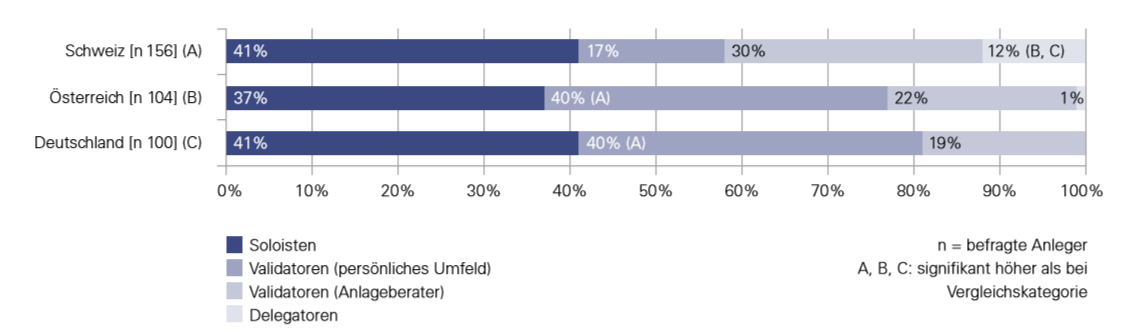

Mit diesen Entwicklungen sieht sich auch die Bank Julius Bär konfrontiert. Klar scheint aber, dass das Beratungsgeschäft («Advisory») ein zentraler Bestandteil der Bank bleibt. Dies ist auch vor dem Hintergrund der verschiedenen «Entscheidungstypen» ihrer Kunden nachvollziehbar. In der Schweiz treffen 47 Prozent der im Rahmen der LGT-Studie befragten Private Banking Kunden die Anlageentscheidungen zusammen mit anderen Personen aus dem persönlichen Umfeld oder dem Anlageberater (sogenannte «Validatoren», vgl. Abbildung 1). 41 Prozent treffen in der Regel die Anlageentscheidungen ganz eigenständig («Soloisten») und ein Anteil von 12 Prozent überlässt die Anlageentscheidungen komplett dem Anlageberater («Delegatoren»).

Vor diesem Hintergrund hat sich die Bank Julius Bär im Jahr 2017 entschieden, die sogenannte «Digital Advisory Suite» für ihre Kundenberater selber zu entwickeln.

Die Digital Advisory Suite der Bank Julius Bär

Mit der Digital Advisory Suite (DiAS) werden grundsätzlich drei Ziele verfolgt:

- Compliance: Als erstes soll die DiAS bei der Bewältigung der regulatorischen Komplexität helfen, indem es als regulatorischer Navigator durch die verschiedenen Prozesse führt.

- Automatisierung: Durch die Konsolidierung mehrerer Advisory-Tools soll die DiAS die Prozesse stärker automatisieren und den Verwaltungsaufwand reduzieren.

- Personalisierung: Durch Data Analytics und Machine Learning sollen Anlageinhalte und die Beratung auf der Grundlage von Kundenpräferenzen noch stärker personalisiert werden.

Ich werde nachfolgend auf diese drei Aspekte vertieft eingehen.

Compliance Checks

Der Startpunkt und auch die anfängliche Legitimation für das Aufsetzen dieses umfangreichen und kostenintensiven Projekts war vor allem der regulatorische Druck durch MiFID und MiFID II. Durch den Einsatz von digitalen Hilfsmitteln sollte das Einhalten der (auch grenzüberschreitenden) Compliance-Richtlinien erleichtert und der Kundenberater entlastet werden.

Der sogenannte «Regulatory Navigator» orientiert sich dabei am typischen Arbeitsablauf eines Kundenberaters («Workflow-gesteuert»). Abhängig vom regulatorischen Umfeld (MiFID II, Fidleg, Regulierungen ausserhalb der EU) sehen die Prozess-Schritte dabei entsprechend etwas anders aus. Es werden aber beispielsweise jeweils Pre-Trade Checks (Eignungsprüfungen vor einem Wertpapierkauf), Pre-Trade Dokumente, der Trade selbst und die Dokumentation nach einem Trade (sogenannter «Suitability Report») durch den digitalen Helfer unterstützt. Der Vorteil einer solchen Lösung ist, dass die Regulierung immer im Kundenkontext angewendet werden kann und regulatorische Neuerungen schnell und ziemlich einfach adaptiert werden können.

Eine solche Lösung ist für eine Privatbank mit komplexen regulatorischen Anforderungen, vor allem auch im grenzüberschreitenden Geschäft, enorm wichtig. Insgesamt kann man die im Rahmen von der DiAS angewandte Lösung aber wohl einfach als «State of the Art» bezeichnen.

Automation der Administration

Die Digitalisierung von nicht differenzierenden Prozesse ist in einem Umfeld mit fallenden Margen und hohen Cost-Income Ratios (Julius Bär hatte im Jahr 2018 eine Cost-Income Ratio von 70.6%) zentral. Entsprechend wichtig war für die Bank auch die im Zuge des DiAS Projekts getroffene Entscheidung, die verschiedenen Advisory-Tools in ein einziges System zu integrieren. Zuvor mussten die Kundenberater für verschiedene regulatorische Abfragen die oftmals gleichen Eingaben in mehreren voneinander unabhängigen Tools vornehmen und deren Resultate danach zusammenführen.

Die Integration in ein System und die Digitalisierung vieler kleiner Prozesse hat daher zu einem beträchtlichen Effizienzsprung geführt. Gemäss Peter Stampfli, Program Manager der Digital Advisory Suite, ist ein Kundenberater in Bezug auf den administrativen Aufwand heute um 90 Prozent effizienter als noch vor der Einführung der DiAS. Zudem wird das Leben eines Kundenberaters natürlich ganz generell erleichtert, wenn er nur noch mit einem einzigen Tool arbeiten muss.

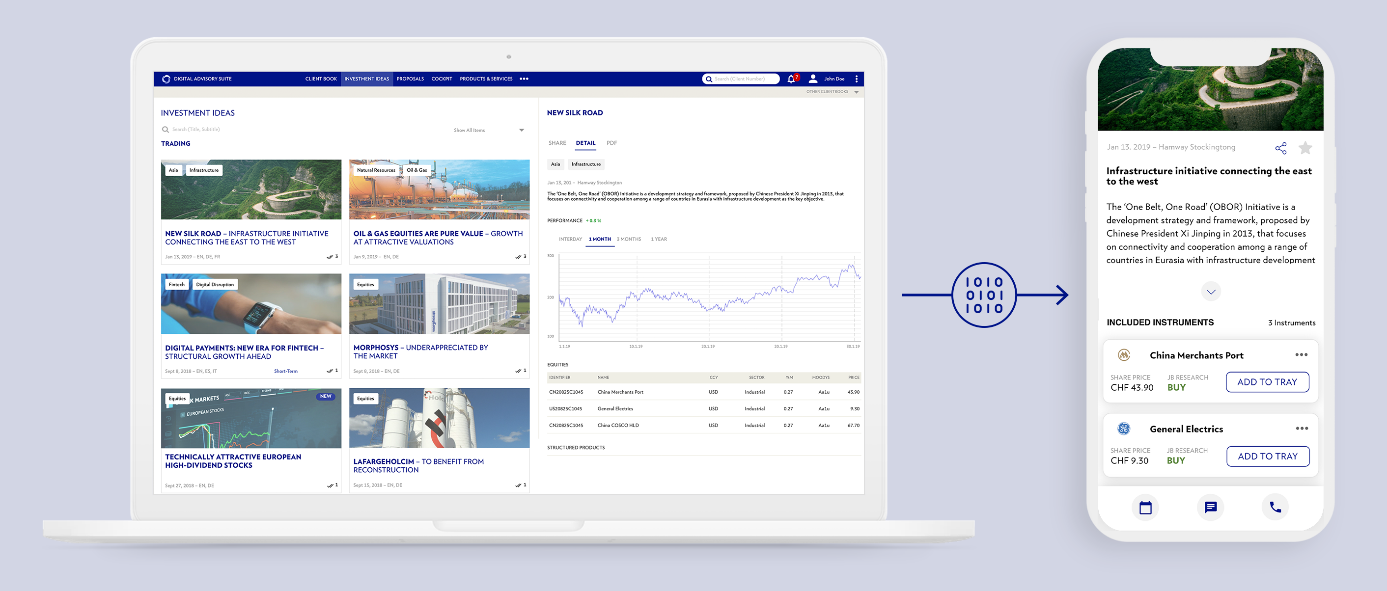

Personalisierung der Investment Ideen dank Data Analytics und Machine Learning

Die interessanteste Neuerung im Rahmen der DiAS ist aus meiner Sicht die Personalisierung der Investment-Ideen. Durch Data Analytics und Machine Learning sollen – unter Berücksichtigung der Eignung, der Interessen und des individuellen Risiko-Rendite-Profils des Kunden – die richtigen Inhalte und Investment-Ideen zum richtigen Zeitpunkt an die richtigen Kunden gelangen. Es sollen also personalisierte Investment-Vorschläge automatisiert zu den Kunden gelangen (vgl. Abbildung 2). Durch diese Massnahme wird der Inhalt von Seiten des Research-Teams viel stärker verzahnt mit der Front-Einheit. Damit dies funktioniert, musste zuerst ein «Data Warehouse» praktisch auf der grünen Wiese aufgebaut werden.

Der Kundenberater kann selber darüber entscheiden, ob er die entsprechenden Vorschläge an seine vom Algorithmus vorgeschlagenen Kunden zusenden soll. Entscheidet er sich per Mausklick für den Versand des Vorschlags, wird dem Kunden die Idee automatisch, mit dem für ihn passenden Instrumenten und in seiner Sprache, auf dem vom Kunden gewünschten Kanal zugespielt (eMail, im E-Banking, Push Nachricht via Mobile App, oder Printversion).

Wichtig an diesem Konzept ist auch, dass ein Feedback-Loop existiert und das System durch die verschiedenen Erfahrungen dazulernen und sich verbessern kann. Bislang weiss die Bank nicht vollumfänglich, welche Kunden welche Research-Berichte und Investment-Vorschläge lesen. Zukünftig soll das Kundenverhalten stärker analysiert werden. Es soll beispielsweise auch eruiert werden, warum eine Idee schlussendlich vom Kunden nicht umgesetzt worden ist, ob die Informationen der falschen Zielgruppe zugestellt wurde, oder ob die «Investment-Geschichte» zu lang und komplex war. Ich gehe auch davon aus, dass durch die verstärkte Relevanzmessung der Investment-Ideen auch die (aus Bankensicht teuren) «Investment-Geschichten» noch etwas kundenfreundlicher und personalisierter aufbereitet werden. Ganz generell haben derzeit viele Research-Berichte zwar eine inhaltlich hohe Qualität, werden aber nicht immer adressatengerecht verpackt.

Wie reagieren die Kundenberater auf DiAS?

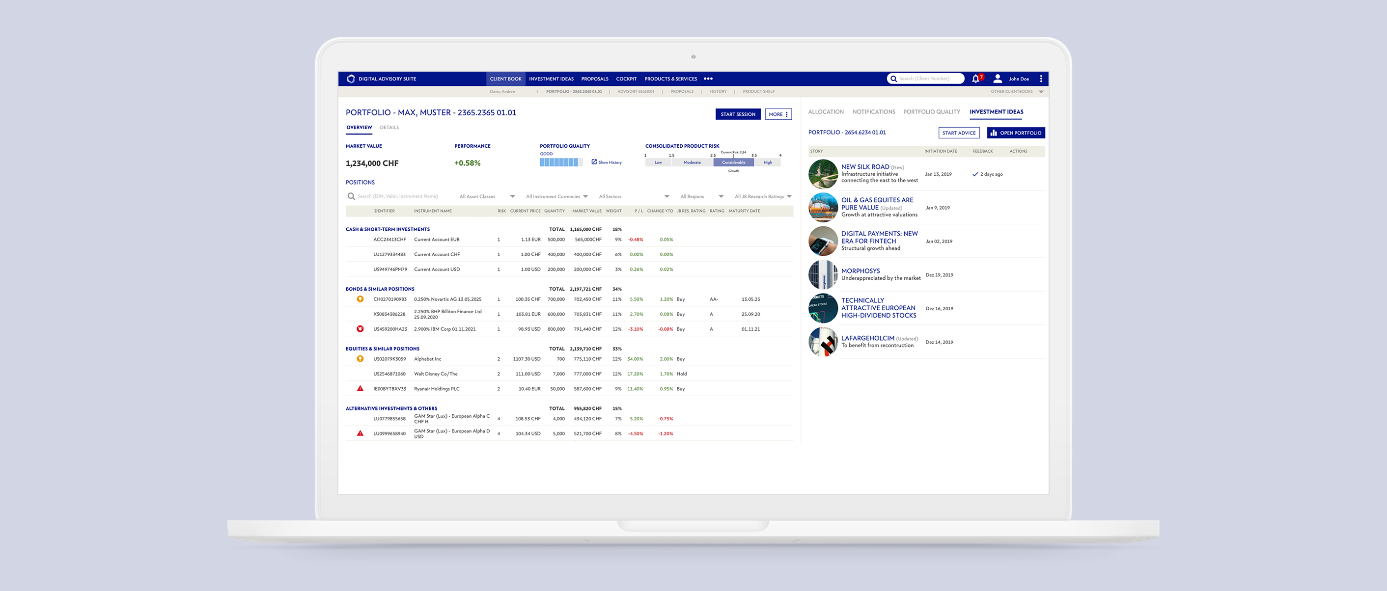

Aus Sicht der Kundenberater ist die neue Digital Advisory Suite positiv, da der Zugriff auf nur noch ein Management System und die stärkere Automatisierung die Arbeit erleichtert und die Compliance-Checks schnell und effizient gemacht werden können. Auch die – vergleicht man es mit Release-Zyklen von Kernbankensystemen – vergleichsweise schnellen Release-Zyklen von rund einem Monat kommen bei den Kundenberatern gut an. Zudem ist – so finde ich das zumindest– das neue Portal deutlich übersichtlicher und einfacher zu bedienen als das alte «Expertensytem» (siehe Abbildung 3).

Bislang können die Kundenberater ausschliesslich selbst steuern, ob sie die vom Algorithmus erstellten Vorschläge tatsächlich ihren entsprechenden Kunden zustellen wollen. Es ist aber zu erwarten, dass künftig gewisse Informationen auch direkt zum Kunden gelangen.

Bisherige Entwicklung und nächste Ausbauschritte

Die DiAS ist bislang bei der Bank Julius Bär in Grossbritannien und den EU-Ländern im Einsatz. In der Schweiz wurde die DiAS bislang bei rund zwei Drittel der Kundenberater eingeführt. Bis Ende Mai sollen hierzulande alle Kundenberater mit DiAS arbeiten. Des Weiteren soll DiAS im Mittleren Osten und Monaco bis Mitte Jahr und in den asiatischen Märkten im Jahr 2020 eingeführt werden. Volumenmässig werden bislang rund CHF 140 Milliarden Assets durch DiAS betreut.

Neben dem Ausrollen der Lösung auf weitere Märkte, soll auch eine Kunden-App erstellt werden, welche die entsprechenden Vorschläge direkt zum Kunden bringt.

Fazit

Die DiAS der Bank Julius Bär führt innerhalb der Bank zu einigen interessanten und auch wichtigen Entwicklungsschritten. Zum einen scheint mir die digitale Unterstützung in Bezug auf die Compliance-Richtlinien zentral. Für einmal war der regulatorische Druck wohl sogar mitverantwortlich, dass Systeme zusammengeführt und sich das ganze Projekt später auch in Richtung stärkerer Kundenorientierung und engerer Verzahnung zwischen den Research-Inhalten und den Kunden weiterentwickeln konnte. Zum anderen sind digitalisierte Prozesse in einem Umfeld mit hohen Kosten zentral. Die Entwicklung von personalisierten Investment-Ideen ist eine zentrale Herausforderung eines solchen Offerings und erfordert neben einem tiefen Verständnis des maschinellen Lernens und der regulatorischen Gegebenheiten (Suitability-Tests) auch Kenntnisse von Kundenwünschen und Kundenerwartungen. Man wird nun viele Erfahrungen sammeln müssen, welche Daten und welche Zusammenhänge die Bereitstellung welcher Empfehlungen bedingt. Ich begrüsse es aber sehr, dass Machine Learning und Data Analytics auch im Private Banking Eingang finden.

PS: Die Digital Advisory Suite der Bank Julius Bär wird auch im Rahmen der Konferenz «Innovationen im Banking» am 18. Juni vorgestellt. Es lohnt sich auch sonst, an diese Konferenz zu kommen. Weitere Themen und Fragestellungen: Lohnt sich der Einsatz von Business Analytics im Banking? Welche Use Cases sind speziell erfolgsversprechend? Sind Kunden bereit, Hypotheken über einen Vermittler und per Smartphone abzuschliessen? Wie können Virtual und Augmented Reality im Banking eingesetzt werden? Wie entwickeln sich Hypothekarplattformen? Zusätzliche Informationen finden Sie hier

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.