10. Februar 2014

Andere Retail Banking Institute,

Vom Kundenmanagement zur Kundenintegration – Werden Banken wirklich offener?

Später an diesem Tag beim Glas Wein am Abend habe ich noch über diesen Satz nachgedacht. Woran liegt es eigentlich, dass Banken anders als andere Unternehmen überaus distanziert betrachtet werden. Nun, die Schlagzeilen der letzten Jahre sprechend Bände. Doch selbst wenn Banken alles richtig machen, geliebt werden sie nicht.… Mehr Informationen

Später an diesem Tag beim Glas Wein am Abend habe ich noch über diesen Satz nachgedacht. Woran liegt es eigentlich, dass Banken anders als andere Unternehmen überaus distanziert betrachtet werden. Nun, die Schlagzeilen der letzten Jahre sprechend Bände. Doch selbst wenn Banken alles richtig machen, geliebt werden sie nicht. Vielleicht liegt das daran, dass ein Kunde nie Teil SEINER Bank ist und Banken immer noch davon ausgehen, dass sie Kunden MANAGEN können. Mit anderen Worten: Banken verstehen sich selbst als ein geschlossenes System. Das dies wenig emotionale Nähe und damit Loyalität erzeugt, liegt auf der Hand. Interessanterweise haben andere Organisationen, denen auch ein hoher Grad an Geschlossenheit nachgesagt wird, diesen Sachverhalt längst erkannt und als Problem für ihre Akzeptanz eingestuft.

So zeigt die US amerikanische Autorin Charlene Li in Ihrem Buch „Open Leadership“ am Beispiel der US Navy auf, wie die amerikanische Marine Besuchern ihre Kriegsschiffe zeigt und in öffentlichen Veranstaltungen auf die Fragen und Anregungen aus der Bevölkerung antwortet. Natürlich verändert das nicht die grundsätzliche Strategie der US Navy, natürlich zeigt man den Schiffsbesuchern nicht die Atomreaktoren, die beispielsweise einen Flugzeugträger antreiben. Aber die Menschen, die an der Marine interessiert sind, können sich einbringen und informieren. Die US Navy ist also gleichzeitig offen UND geschlossen.

Eben diese Gleichzeitigkeit scheint nun – zumindest international – auch bei der Bankenwelt angekommen zu sein. So präsentieren nahezu zeitgleich Österreichs ERSTE Bank der Sparkassen und die britische Barclays Crowdsourcing Plattformen. Dazu hat Barclays mit Lesern der Tageszeitung Daily Telegraph schon einmal Ideen erarbeitet, wie die Bank kundennäher sein könnte:

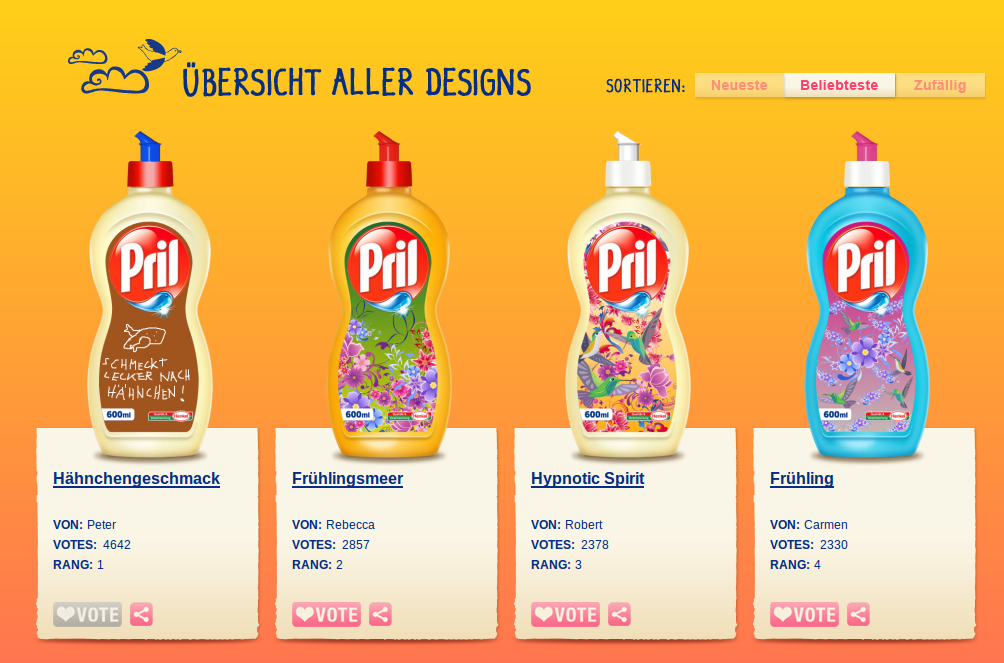

Das Problem beim Crowdsourcing ist aber nicht, Kunden zu fragen: „Was kann unser Unternehmen besser machen?“ Das versuchen auch andere Banken, wie beispielsweise die deutsche Commerzbank mit ihrem Kundenbeirat schon seit langem. Das Problem beim Crowdsourcing ist es vielmehr die wertschöpfendsten Ideen zu finden und über deren Umsetzung zu berichten. Nur dann wird die Aktion vom Kunden auch ernstgenommen und sorgt für die gewünschte Kundennähe. Das beste Beispiel dafür wie so etwas „vergeigt“ werden kann, zeigt der Crowdsourcing Wettbewerb der Spülmittelmarke „Pril“. Hier konnten Nutzer Ideen einbringen und dann über die Ideen abstimmen. Auf Platz 1 landete „Pril – schmeckt lecker nach Hähnchen!“ Nicht ganz das, was die Macher von „Pril“ erwartet hatten.

Barclays stellt jedoch im Vorfeld die wirklich relevanten Fragen, um die Kundenbeziehung im Retail Banking zu verbessern:

- Your Bank. How can we save you time and not waste your time?

- Your branch. What would you change about yours?

- Your online banking. What drives you nuts?

- Your Bank. What stops it being accessible to everyone?

- Mobile banking. Shouldn’t it be a no brainer?

Und genau hier wird klar, wie sehr die Bank bereit ist, sich zu öffnen um den Kunden zu INTEGRIEREN. Die Vorschläge zu diesen Fragen kann der Kunde dann auf der Yourbank Website eingeben und dort wird dann auch über diese abgestimmt. „Tja“, mag jetzt der schlaue Schweizer Banker einwenden. „Dann warte ich doch, was dabei rauskommt. Und setze dann um, was mir passt.“ Ob das jedoch für die notwendige Kundennähe sorgt, wage ich ja zu bezweifeln.

Wahrscheinlich geht es aber darum, in einer Bankenwelt, die sich zunehmend regulatorisch oder freiwillig selbst in der Kundenkommunikation einschränkt, die Stimme des Kunden nicht nur zu hören sondern auch in die Ausgestaltung der Geschäftstätigkeit zu integrieren. Vom Kundenmanagement zur Kundenintegration quasi. Doch bis dahin müssen sich wohl noch einige Organisationen darüber klar werden, wie offen sie denn sein wollen und können. Vielleicht kann sich dann auch mein Kollege langfristig mehr über die guten Zahlen seines Arbeitgebers freuen.

3. Februar 2014

Andere Retail Banking Institute,

Mein Erlebnis mit dem Kundenservice bei Amazon – und was sich Retail Banken abschauen können

Wie alles begann oder: Wenn das Gadget nicht funktioniert…

Erfreut von der Weihnachtsbescherung wollte ich kurz nach meiner Heimkehr von der Weihnachtsfeier mein neues (Kindle-) Gadget ausprobieren. Das Problem: Ich konnte mich nicht einloggen und daher die verschiedenen Funktionen nicht austesten.… Mehr Informationen

Wie alles begann oder: Wenn das Gadget nicht funktioniert…

Erfreut von der Weihnachtsbescherung wollte ich kurz nach meiner Heimkehr von der Weihnachtsfeier mein neues (Kindle-) Gadget ausprobieren. Das Problem: Ich konnte mich nicht einloggen und daher die verschiedenen Funktionen nicht austesten. Welche Enttäuschung! Server-Überlastung wegen Weihnachten? Auch am nächsten Tag, dem 25. Dezember, versuchte ich mein Glück. Leider klappte es auch dieses Mal nicht. Als erste Reaktion schrieb ich einigen Kollegen, ob sie dieses Problem auch kennen und versuchte auf Google herauszufinden, ob jemand anderes möglicherweise ein ähnliches Problem hatte. Nicht auf die Idee gekommen bin ich, gut trainiert von den verschiedenen „Dienstleistungs“-Unternehmen, mich mit dem Unternehmen selber in Verbindung zu setzen. Meine Schwester schliesslich meinte, ich solle mich bei Amazon an den Kundenservice wenden, dieser sei toll. Gesagt, getan…

Die Öffnungszeiten und Kontaktmöglichkeiten

Zuerst einmal: Es war der 25. Dezember und trotzdem war problemlos jemand erreichbar. Wie viele Banken hatten an diesem Tag auch geöffnet? Auch sonst sind die Öffnungszeiten des Kundenservices mustergültig: „Unser Kindle Kundenservice ist täglich von 6:00 bis 24:00 Uhr für Sie da.“ Kein Problem also, wenn am späten Abend der Kindle Fire nicht funktioniert.

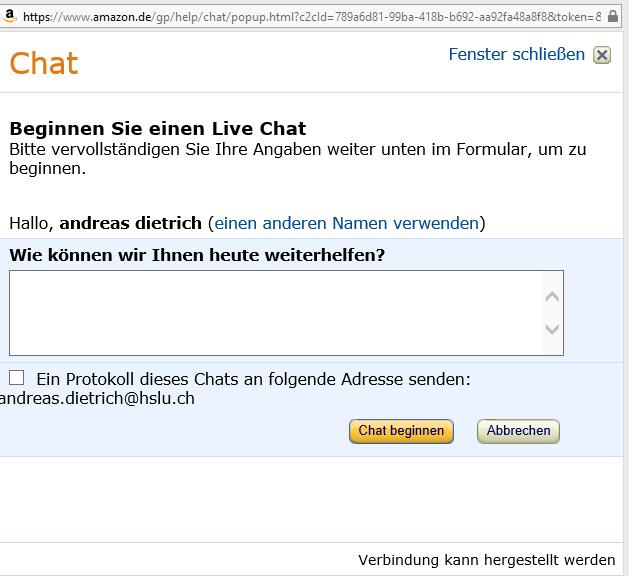

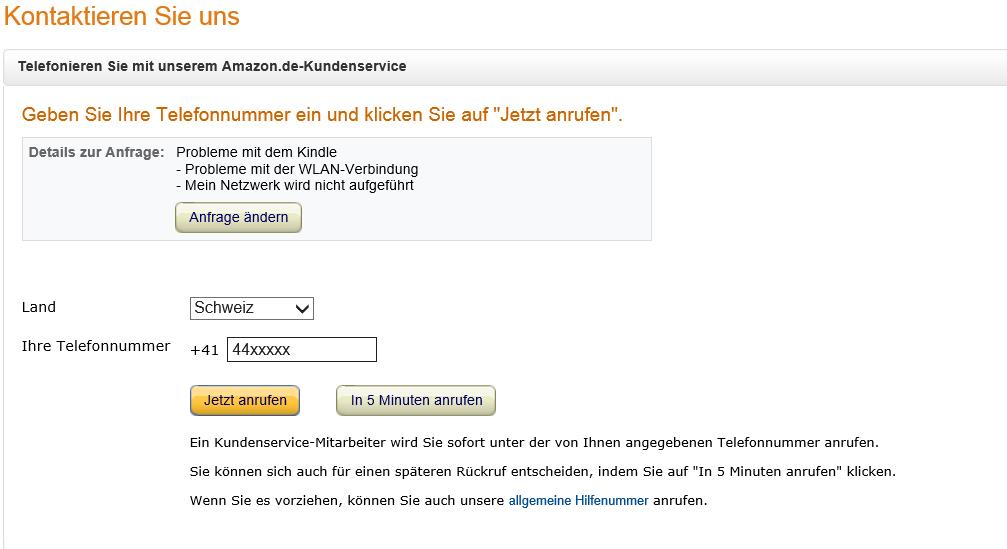

Für die Kontaktaufnahme existieren drei verschiedene Optionen: Telefon, Chat oder E-Mail. Je nach Problem schlägt Amazon/Kindle selber einen unterschiedlichen Kanal vor. Die Optionen „Telefon“ und „Chat“ sehen in etwa wie folgt aus:

Ich wählte die Telefonvariante. Dabei kann man eingeben „jetzt anrufen“ oder „in 5 Minuten anrufen“. Ich wählte die „jetzt anrufen“-Variante…und habe 3 Sekunden später bereits ein Telefonat erhalten. Erstaunlich! Nach einer sehr freundlichen und kompetenten Beratung war mein Problem gelöst. Etwas später entdeckte ich in Bezug auf den Kundenservice eine weitere hervorragende Funktion von Amazon – den Amazon Mayday Button.

Amazon Mayday Button

Diese Funktion ist bereits in den Kindle Fire HDX integriert. Ist der Button einmal gedrückt, kann man als Nutzer sofort (nach 9 Sekunden) per Videochat mit einem kompetenten Mitarbeiter von Amazon sprechen und diesem die Berechtigung erteilen auf seinen Bildschirm zuzugreifen, um das Problem gemeinsam zu lösen. Rasche und freundliche Problemlösung fast rund um die Uhr – da freut man sich als Kunde!

Schauen Sie sich unbedingt mal kurz (1min 30 sec) das Video zu diesem Mayday Button an:

Eine Idee für Banken?

Bei Banken ist diese Art von Kundenservice noch nicht sonderlich ausgeprägt. Zwar bietet beispielsweise die UBS seit relativ kurzem einen ähnlichen Telefon-Service an (Call Me-Funktion). Aber bei noch immer (zu) vielen Banken wird man alleine gelassen, wenn man ausserhalb der normalen Öffnungszeiten oder an Wochenenden ein Problem zum Beispiel mit dem Online Banking hat. Hier steht dann zum Beispiel (bei einer grösseren Kantonalbank): „Wir sind zu folgenden Servicezeiten für Sie da: Montag bis Freitag von 08.00 bis 18.00 Uhr“.

Eine Integration eines solchen Buttons mit Videoberatung, das Angebot eines Web-Chats, ein Rückruf in so kurzer Zeit oder ähnliches im Online Banking oder auch bei Problemen am Geldautomaten, wäre aus meiner Sicht eine kluge Weiterentwicklung des Dienstleistungsangebots von Banken. Im Zuge der Digitalisierung und auch in Anbetracht des Wunsches vieler Banken, dass ihre Kunden vermehrt Transaktionen über elektronische Kanäle abwickeln, wäre ein solches Angebot entsprechend sinnvoll. Viele Banken sind derzeit in Bezug auf den Kundenservice und das Kundenerlebnis noch weit von Amazon entfernt. Möglicherweise haben Banken aber auch ein anderes Ziel als Amazon. Das offizielle Ziel von Amazon lautet nämlich: „Unser Ziel: das kundenfreundlichste Unternehmen der Welt zu sein“.

Kommentare

4 Kommentare

Wittwer Andrea

7. Februar 2014

Eine spannende und in Sachen Dienstleistungsorientierung wunderbare Geschichte! PostFinance ist wohl noch nicht da wo Amazon, aber auf dem richtigen Weg! Wir bieten unseren Kundinnen und Kunden seit Jahren eine freie Kanalwahl und einen 7x24h Kundendienst. Egal von wo aus in der Welt man zu welcher Tageszeit anruft - wir sind für unsere Kunden da. Zahlungen mit dem Smartphone während der Zugfahrt von Luzern nach Zürich tätigen? Kein Problem mit den neuen E-Service-Dienstleistungen von PostFinance. Unseren Kundinnen und Kunden den einfachsten Umgang mit Geld zu bieten, ist ganz bestimmt ein hoch gestecktes Ziel. Für jeden Kunden bedeutet "einfach" nämlich etwas ganz anderes. Als Mitarbeitender einer Retailbank ist man - neben allen aktuellen regulatorischen Anforderungen - in der Interaktion mit dem Kunden neu gefordert. Eben auf dem Weg in eine digital geprägte Zukunft.

Lukas Bodmer

3. Februar 2014

Interessantes Erlebnis und spannender Beitrag. Einen Punkt möchte ich noch ergänzen der mitschuldig ist, weshalb Banken heute nicht die gleichen Möglichkeiten bieten: Die Sicherheit der Kundendaten und deren Vermögen. Banken sind vor viel grössere Herausforderungen gestellt wenn es um Live-Chat-Funktionen oder Fremdzugriffe auf Devices der Kunden geht als dies z.B. bei Amazon der Fall ist. Wie authorisiere ich den Kunden? Welche Leitungen resp. welche technischen Zugriffe sind gegen ungewollte Eingriffe sicher? Über welche Kanäle soll ich überhaupt mit den Kunden in Kontakt treten, d.h. wie kann sich der Kunde sicher sein, dass er wirklich von einem Bankmitarbeiter kontaktiert wird?

Nils Hafner

3. Februar 2014

Schönes Klischee, lieber Herr Bleiker. Fakt ist, dass amazon in einem Markt mitspielt, in dem es um ein halbes Prozent Marge geht. Da sind die Telekomunternehmen und die Banken (von oben kommend) noch lange nicht angelangt. Den Unternehmen vor allem im Finanzdienstleistungsumfeld geht es noch viel zu gut, um sich mal wirklich strukturiert überlegen zu MÜSSEN, wie man denn zu den geringsten Kosten den besten UND schnellsten Kundenservice leisten kann. Möglichkeiten hierzu bestehen zu hauf. Amazon macht es vor.

Andreas Bleiker

3. Februar 2014

Supertolle Beschreibung. ABER: muss in unserer schnelllebigen Zeit, in der zunehmends über Stress geklagt wird, WIRKLICH jedes noch so kleine Problem durch einen 24-Stunden-Service behoben werden? Ich warte lieber, bis mein Kundenberater ausgeruht und motiviert am Bank-Arbeitsplatz ist, als mich auf einer Hotline irgendwo nach Irland, Portugal oder gar nach Indien verbinden zu lassen, wo ich weder verstanden (inhaltlich) noch ernst genommen werde. Beispiel gefällig? Rufen Sie mal ORANGE an....

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Januar 2014

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Online und Mobile Banking im Vormarsch

Online und Mobile Banking als tragende Säulen im Retail Banking

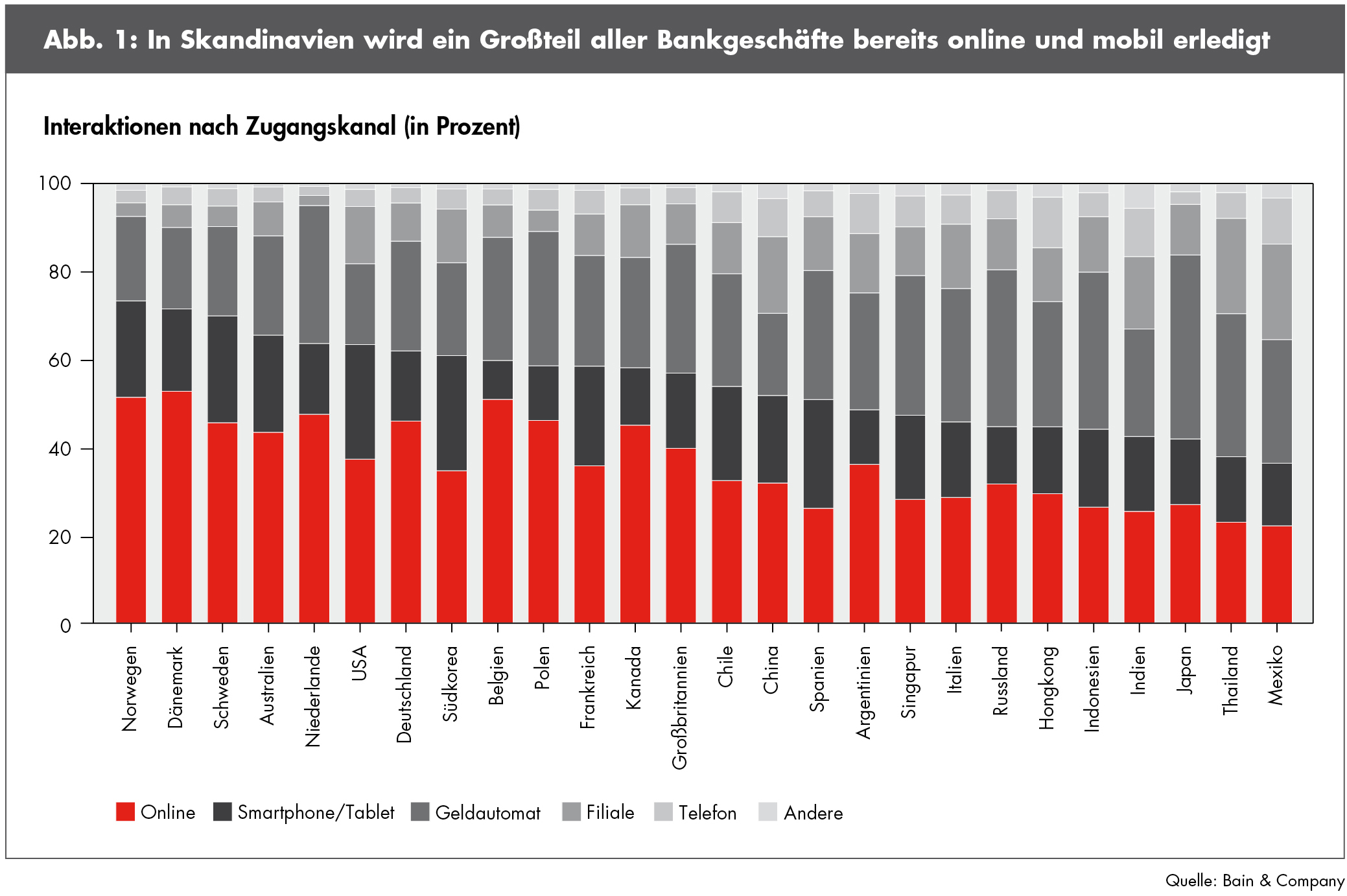

Weltweit entwickeln sich das Online- und zunehmend auch das Mobile-Banking neben dem Filialgeschäft zu tragenden Säulen des Privatkundengeschäfts. Vor allem skandinavische Länder sind in dieser Entwicklung führend: In diesen Ländern werden bis zu drei Viertel aller Bankgeschäfte online und mobil erledigt (vgl.… Mehr Informationen

Online und Mobile Banking als tragende Säulen im Retail Banking

Weltweit entwickeln sich das Online- und zunehmend auch das Mobile-Banking neben dem Filialgeschäft zu tragenden Säulen des Privatkundengeschäfts. Vor allem skandinavische Länder sind in dieser Entwicklung führend: In diesen Ländern werden bis zu drei Viertel aller Bankgeschäfte online und mobil erledigt (vgl. Abbildung 1; durch Klick vergrössert sich die Graphik).

Mobile Banking mit rasantem Wachstum

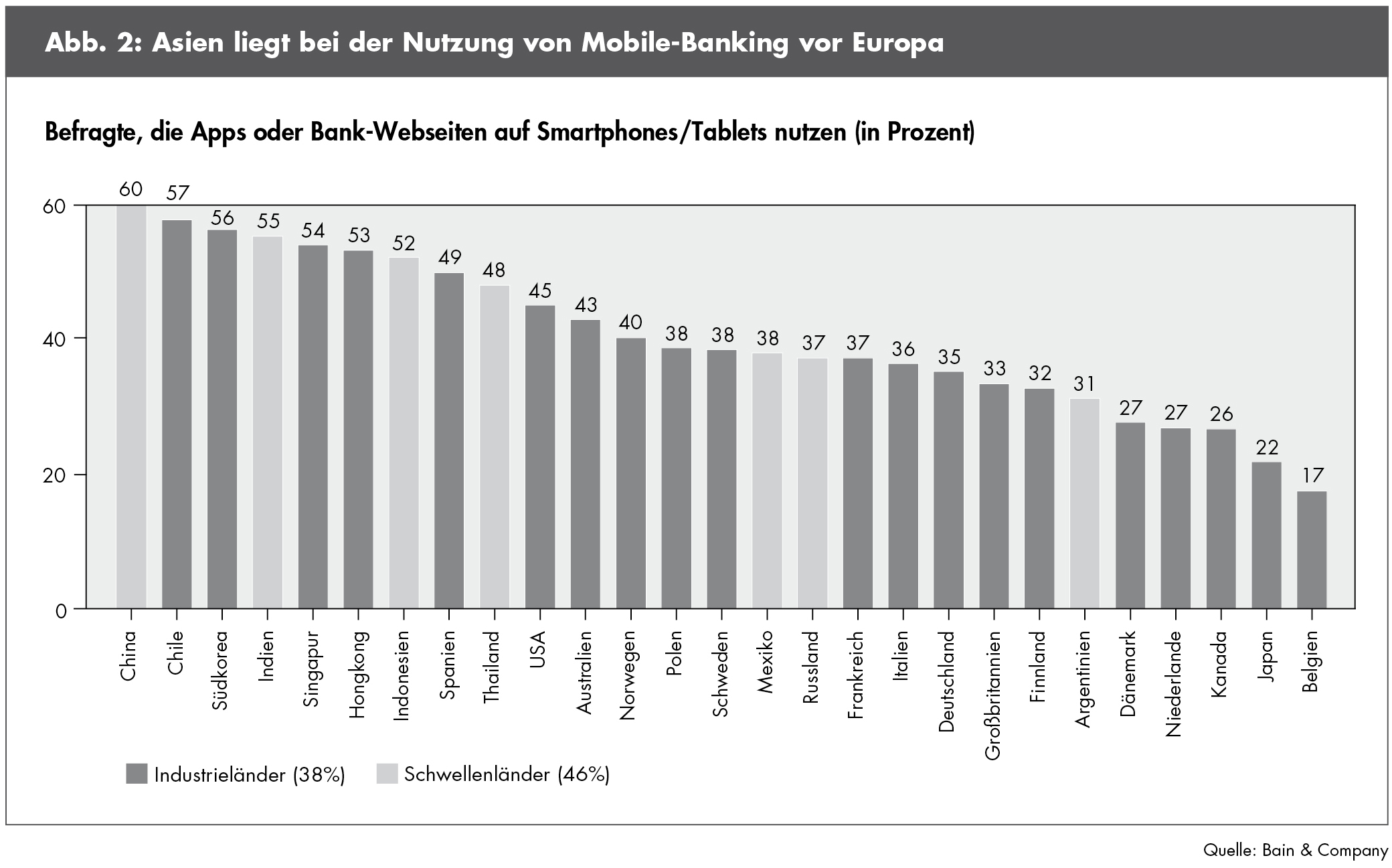

In Deutschland setzen die Retail Banken Kunden ähnlich wie in der Schweiz vor allem noch auf Online-Banking. 80 Prozent der Befragten erklärten, dass sie zumindest einmal in den vergangenen drei Monaten im Internet Bankgeschäfte erledigt haben. Immerhin bereits 35 Prozent nutzten für ihre Bankgeschäfte ein mobiles Endgerät. 2012 lag diese Zahl noch bei 16 Prozent – dies entspricht also mehr als einer Verdoppelung innerhalb eines Jahres. Der rasante Anstieg der Nutzerzahlen im Mobile Banking zeigt deren dynamische Entwicklung. Schaut man sich die Situation ausserhalb Europas an, ist das Mobile Banking sogar noch wesentlich populärer: In China liegt der Anteil der Nutzer mobiler Bankangebote bereits bei 60 Prozent, in Chile bei 57 Prozent, in Südkorea bei 56 Prozent und in den USA bei 45 Prozent (vgl. Abbildung 2).

Generell lässt sich sagen, dass sich die Nutzung von Mobile Banking zwar in allen Altersgruppen und Einkommenskategorien positiv entwickelt hat. Einen überproportionalen Anstieg kann jedoch vor allem bei jüngeren Kunden festgestellt werden.

Chance auch für Schweizer Banken

Die umfassende Digitalisierung bietet auch Schweizer Banken eine gute Möglichkeit, die Kundenloyalität und -zufriedenheit zu erhöhen. Ein digitales Leistungsangebot ist kurz- bis mittelfristig Pflicht für jede hiesige Retail Bank. Die Filialnetze müssen aber trotz dieser Entwicklungen nicht komplett infrage gestellt werden. Noch immer erwartet wohl die Mehrzahl der Schweizer von ihrer Bank eine persönliche Beratung. Modernisierte Niederlassungen vor Ort mit umfangreichen digitalen Angeboten bleiben eine wichtige Visitenkarte der Institute für bestehende und potenzielle Kunden. Handlungsbedarf besteht (nicht nur) in der Schweiz zudem vor allem in der Verknüpfung von Online- und Offlineangeboten.

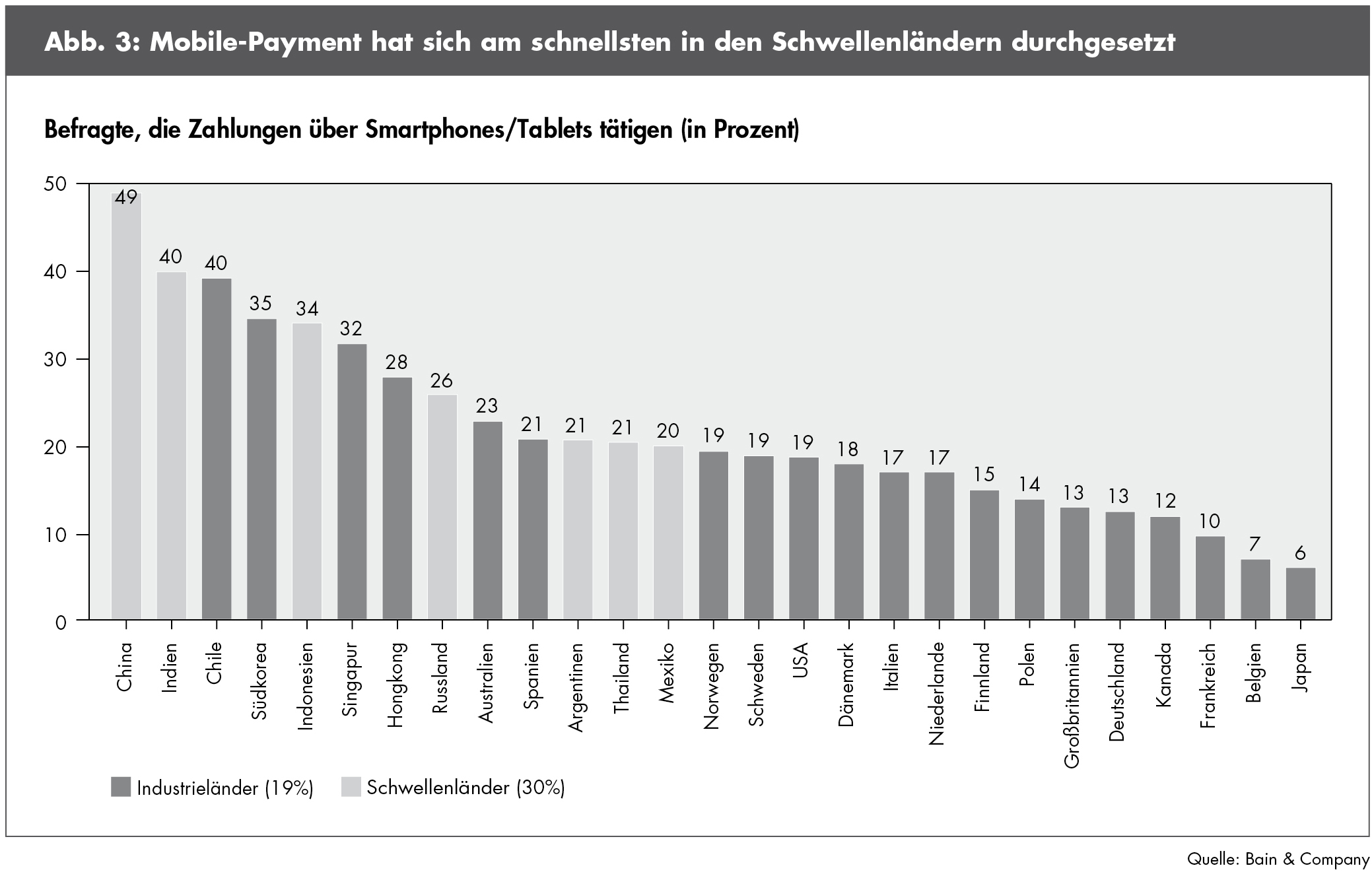

Viele Banken sind somit gezwungen, sich in Zukunft noch stärker mit neuen Technologien auseinanderzusetzen. Dies gilt beispielsweise auch für das Mobile-Payment (vgl. früherer Blog-Beitrag). Derzeit verwenden erst 19 Prozent der Kunden in Industrieländern ihr Smartphone oder Tablet zum bezahlen. In China liegt dieser Anteil bereits bei 49 Prozent und in Spanien immerhin bei 21 Prozent (vgl. Abbildung 3).

Das Thema der Digitalisierung wird die Schweizer Banken in den kommenden Jahren (weiterhin) stark beschäftigten. Verschiedene Banken haben hier noch einen beträchtlichen digitalen „Nachholbedarf“. Schaut man nach Skandinavien, kann man auch sehen, wohin die Reise gehen könnte. Viele Banken in diesen Ländern haben es geschafft, dass Kunden einfache Routinetransaktionen nicht mehr in der teuren Filiale durchführen, sondern in günstigeren, digitalen Self-Service Kanälen abwickeln.

Wie schnell sich Anwendungen wie Mobile Banking durchsetzen, hängt jedoch nicht nur vom Angebot der Banken ab. Ein entsprechendes Angebot ist zwar Voraussetzung, damit ein technologischer Wandel stattfinden kann. Die Geschwindigkeit hängt jedoch nicht zuletzt von den Nutzerinnen und Nutzern ab. Zumindest aus technologischer Sicht, könnte sich Mobile Banking in der Schweiz rasant entwickeln. Gemäss einer Studie des Instituts für Publizistikwissenschaft und Medienforschung IPMZ der Universität Zürich gehört die Schweiz bezüglich Internetabdeckung zur Weltspitze. Es greifen 40 Prozent der gesamten Schweizer Bevölkerung über mobile Geräte auf das Internet zu. Diese hohen Nutzungsquoten von Smartphones und Tablets unterstreichen das Potential der „Digitalisierung“ von Banken in Bezug auf Mobile Banking.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Januar 2014

Andere Retail Banking Institute,

Neues Anlageprodukt für innovative Retail Banken

James Surowiecki hat mit seinem Buch „Wisdom of Crowds“ im Jahr 2004 argumentiert, dass Entscheidungen von Gruppen oft zu besseren Lösungen führen als Lösungen von einzelnen Experten. Dies wird durch die Aggregation von Informationen in Gruppen zu gemeinsamen Entscheidungen erreicht. Auch auf wissenschaftlicher Ebene befassen sich Forscher mit Themen wie Schwarmintelligenz und Social Forecasting.… Mehr Informationen

James Surowiecki hat mit seinem Buch „Wisdom of Crowds“ im Jahr 2004 argumentiert, dass Entscheidungen von Gruppen oft zu besseren Lösungen führen als Lösungen von einzelnen Experten. Dies wird durch die Aggregation von Informationen in Gruppen zu gemeinsamen Entscheidungen erreicht. Auch auf wissenschaftlicher Ebene befassen sich Forscher mit Themen wie Schwarmintelligenz und Social Forecasting. Mit crowdinvest.ch wagt nun erstmals ein Anbieter in der Schweiz, die Theorie von kollektiver Intelligenz in der Praxis zu testen.

So funktioniert crowdinvest.ch

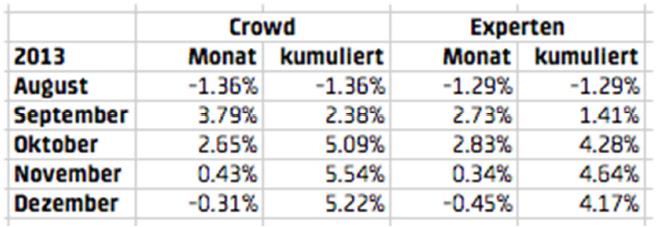

Crowdinvest.ch erhebt die Meinung der „Masse“ zu den 30 liquidesten und grössten Titeln des Schweizer Aktienmarktes. Die Titelempfehlung kann für jeden Titel entweder positiv, neutral oder negativ sein und erfolgt einmal monatlich (vgl. Abbildung 1).

Jede Meinung fliesst gleichgewichtet in die Gesamtbeurteilung ein. Hier sehen Sie die wesentlichen Funktionen von crowdinvest.ch in einem kurzen Film:

Crowd vs. Experten

Crowdinvest.ch aggregiert die Verkaufs- und Kaufempfehlungen und bildet daraus ein virtuelles Portfolio mit unterschiedlichen Gewichten dieser dreissig Titel. Die Gesamtperformance dieses virtuellen Fonds wird danach mit derjenigen von professionellen Fondsmanagern (welche in ihrem Fonds mit den grundsätzlich gleichen Titeln handeln) verglichen. Bis jetzt kann noch nicht abschliessend beurteilt werden, ob die „Laien-Anleger“ resp. die crowdinvest.ch-Nutzer eine bessere Performance erzielen als Experten. In den fünf ausgewiesenen Monaten August – Dezember 2013 konnte mit der kollektiven Anlagemeinung der Crowd aber eine Performance von 5.22 % erzielt werden, derweil die Experten mit ihren Fonds eine Performance von „lediglich“ 4.17 % erreichten. Dies entspricht einem Vorsprung der Crowd über diese 5 Monate von +1.05 %. Bei der Crowd-Strategie sind zwar keine Kosten berücksichtigt, der Vorsprung ist aber dennoch bemerkenswert.

Die Entwicklung kann der nachstehenden Tabelle entnommen werden:

Entwicklung von crowdinvest.ch

Lanciert wurde die Plattform im Juni 2013 von Peter Graf und Sam Kurath. Gemäss Aussage von Peter Graf, geschäftsführender Partner bei crowdinvest.ch, kommuniziert crowdinvest.ch hauptsächlich über Social Media Plattformen. Mittlerweile konnte so bereits eine genügend grosse Anzahl an „Votern“ für crowdinvest.ch gewonnen werden. Das erklärte Ziel ist es, bis Ende 2015 rund 10‘000 Followers auf Sozialen Netzwerken zu haben, welche zum Abstimmen animiert werden können. Die effektive Anzahl von Votern dürfte natürlich wesentlich tiefer sein. Nach der 90-9-1-Regel zur Nutzung von Communities (90% schauen zu, 9% „beobachten aktiv und „liken“, 1% „machen aktiv mit“) hätte man in einem solchen Fall wohl ca. 100 Personen die aktiv mitmachen. Zudem wird crowdinvest.ch in der langen Frist versuchen einen Partner aus der Finanzindustrie zu finden, um ein Anlageprodukt aufzulegen, welches die Crowd-Strategie umsetzt.

Fazit

Wir halten crowdinvest.ch für ein innovatives und spannendes Konzept. Die Idee einer Umsetzung in einem Anlagefonds dürfte auch auf Bankenseite auf Interesse stossen, ist das Angebot doch innovativ und die Anleger können damit auch selber „ihren“ Fonds beeinflussen. Gleichzeitig hat das Konzept aber auch (noch) einige Schwächen:

- So kann der Fonds im Falle einer Krise an den Aktienmärkten nur sehr träge reagieren, da der Votingprozess nur einmal monatlich stattfindet (regelmässigere Votings wären aber aus Sicht der Crowd wohl eher mühsam). Ein aktiv geführter Fonds kann sehr viel schneller auf Markttrends – seien es positive oder negative – eingehen. Dies muss aber natürlich nicht in jedem Fall ein Vorteil sein. Ebenso wird sich (erst) in Krisenzeiten zeigen, ob und wie weit die Masse dem „Herdentrieb“ unterliegt.

- Theoretisch wäre es auch möglich, dass in jedem Monat ein sehr grosses Re-Balancing notwendig ist, wenn die Crowd ihre Meinung immer wieder stark ändert. Dies war aber zumindest bisher im vorgestellten Fall (noch) nicht der Fall.

- Des Weiteren eignen sich wohl nur Fonds mit bekannten Schweizer Aktientitel für solche Crowd-Fonds. Für spezialisiertere Fonds (z.B. US Aktien, Emerging Markets, etc.) fehlt der Schweizer Crowd wohl bereits das notwendige Wissen.

Wir sind gespannt darauf, wie sich die Performance in Zukunft und vor allem auch einmal in einer Krise gegenüber dem Experten-Benchmark entwickeln wird. Gleichzeitig sind wir der Überzeugung, dass ein solcher Fonds nach erfolgreichem Abschluss der Testphase ein spannendes Finanzprodukt für Banken sein kann.

Kommentare

1 Kommentare

Ulrich Welzel

25. Januar 2014

Klasse Projekt. Ich bin sehr gespannt, was dabei heraus kommt.

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Januar 2014

Regionalbanken und Sparkassen,

Können sich Retail Banken über ihre Produkte differenzieren?

Gestützt auf eine Umfrage unter Entscheidungsträgern von Retail Banken wurde im Rahmen der IFZ Retail Banking Studie 2013 aufgezeigt, in welchen Bereichen sich Banken heute gegenüber ihren Konkurrenten gemäss eigener Einschätzung differenzieren und wie sich die Differenzierungsmerkmale gemäss ihrer Einschätzung über die nächsten fünf Jahre verändern.… Mehr Informationen

Gestützt auf eine Umfrage unter Entscheidungsträgern von Retail Banken wurde im Rahmen der IFZ Retail Banking Studie 2013 aufgezeigt, in welchen Bereichen sich Banken heute gegenüber ihren Konkurrenten gemäss eigener Einschätzung differenzieren und wie sich die Differenzierungsmerkmale gemäss ihrer Einschätzung über die nächsten fünf Jahre verändern.

Insgesamt haben sich 150 der angeschriebenen Personen an der Umfrage beteiligt. Die potenziellen Differenzierungsmerkmale wurden in die sieben folgenden Kategorien unterteilt:

- Beratungs- und Servicequalität

- Märkte

- Produkt- und Leistungsangebot

- Zugang zu Kunden

- Kundengruppen

- Preismodelle

- Sonstige Differenzierungsfaktoren

Heute möchte ich im Blog die Resultate zum Differenzierungsaspekt „Produkt- und Leistungsangebot“ vorstellen.

Differenzierung über das Produkt- und Leistungsangebot

Diese Gruppe von Differenzierungsmerkmalen zielt auf das Produkt- und Leistungsangebot von Retail Banken. Zur Auswahl gestellt wurde als möglicher Differenzierungsfaktor einerseits die Bündelung von Produkten (Bundling). Andererseits standen die klassischen Produkte wie Hypotheken, Sparprodukte, Anlageprodukte und die Dienstleistung Zahlen zur Auswahl.

Wie die Auswertungen zeigen, ist es grundsätzlich für Retail Banken schwierig, sich über ihre Produkte zu differenzieren. Dies zeigt sich auch bei dieser Umfrage. Trotzdem geben zwischen 25% (Zahlungsverkehr) bis 52% (Hypothekarprodukte) der Befragten an, sich gegenüber ihren wichtigsten Konkurrenten über ihre einzelnen Produkte differenzieren zu können. Zukünftig wird das wichtigste Produkt von Retail Banken, die Hypothek, ein geringerer Differenzierungsfaktor sein als heute. Dagegen wittern einige weitere Banken die Chance, sich inskünftig über Anlageprodukte differenzieren zu können.

Als deutlich wichtiger wird die Bündelung von Produkten erachtet. Rund 63% aller Befragten geben an, sich in fünf Jahren über die Bündelung von Produkten und Bankdienstleistungen differenzieren zu können. Durch diese Massnahme wird einerseits das Pricing weniger transparent, respektive weniger vergleichbar. Andererseits versprechen sich die Banken dadurch eine geringere Austauschbarkeit ihrer Produkte, respektive eine valable Möglichkeit, die Kundenbindung zu stärken.

Im Bereich der Produkte sind gewisse Unterschiede nach Bankengruppe feststellbar. So werden die Anlageprodukte für die Gruppe der „Weiteren Banken“ und der Kantonalbanken sowohl heute als auch in fünf Jahren als wichtigster Differenzierungsfaktor im Produktebereich erachtet, derweil die Raiffeisenbanken und die Regionalbanken die Hypothek als zentrales Differenzierungs-Produkt einstufen.

Differenzierung über Beratung statt über Produkte?

Viele Banken geben an, sich nicht über die angebotenen Produkte differenzieren zu können. Bei einigen Banken besteht zwar der Wunsch, sich im Bereich der Anlageprodukte differenzieren zu können. Etwas paradox mutet allerdings an, dass die Investment Performance, ein wichtiges Differenzierungskriterium hierfür, unbedeutend bleibt. Auch das Research wird nicht als Differenzierungsfaktor betrachtet.

Als wichtigster Differenzierungsfaktor gilt die Beratungsqualität. Es ist jedoch fraglich, ob sich eine Bank durch gute Beratung von per se austauschbaren Produkten wirklich von einer anderen Bank differenzieren kann – und ob die Beratung wirklich ein Differenzierungsfaktor ist, wenn sich alle Banken durch diesen Faktor differenzieren wollen.

Die IFZ Retail Banking Studie 2013 kann hier bestellt werden. Sie kostet als Einzelbestellung CHF 290.- und bei Sammelbestellungen ab 3 Exemplare 240 CHF, ab 5 Exemplaren 190 CHF und ab 10 Exemplaren 140 CHF pro Exemplar.

Kommentare

5 Kommentare

Andreas Dietrich

16. Januar 2014

Danke für Ihre Kommentare und Bemerkungen. Wir wollten in der oben zitierten Studie auch mittels einer zusätzlichen Frage eruieren, mit welchen Massnahmen die Banken sicherstellen, dass sie heute und in fünf Jahren über genügend freie (finanzielle) Ressourcen für ihre Differenzierungsstrategien verfügen. Was dabei (kurz zusammengefasst) rausgekommen ist: Heute sparen Banken vor allem durch Prozessstandardisierungen Kosten ein, welche sie für die Verfolgung ihrer Differenzierungsstrategien einsetzen können. Als etwas weniger wichtig wird derzeit noch das Outsourcing von Prozessen oder die Automatisierung an der Front erachtet. Eine Reduktion von Personalkosten oder der Marketinginvestitionen sind derzeit keine relevanten Kosteneinsparungs-Ziele. Insgesamt sehen die Banken aber vor allem in diesen Bereichen noch Potenzial, um ihre Differenzierungsstrategien zu "finanzieren".

Seminar

16. Januar 2014

Ein wirklich sehr spannender Artikel. Habe diesen mit viel Interesse aufmerksam studiert. Lg, Hp

Hansjörg Leichsenring

15. Januar 2014

Sehr spannend, die sechs Differenzierungsmerkmale. Noch spannender ist die Frage, was Banken investieren, um etwas davon umzusetzen. Oder doch lieber weiter Kosten sparen ??? Die anderen machen lassen??? Banken sind "herdengetrieben" und die Chance zur aktiven Differenzierung nutzen leider die wenigsten. Beste Grüße Hansjörg Leichsenring www.der-bank-blog.de

Helmut Muthers

14. Januar 2014

Ich habe 8 Jahre lang als Vorstand Banken saniert. Der Erfolg wurde erst möglich, nachdem wir von den Produkten abgekehrt und uns vollständigen Problemlösungen für Kunden zugewendet haben. Auf diesem Weg haben wir als eine der ersten Banken in D Honorare für Baufianzierung, Altersvorsorge, die Regelung der Erbangelegenheiten und im Firmenkundengeschäft realisiert.

Ulrich Welzel

14. Januar 2014

Sehr geehrter Herr Prof. Dietrich, Sie schreiben: „Als wichtigster Differenzierungsfaktor gilt die Beratungsqualität. Es ist jedoch fraglich, ob sich eine Bank durch gute Beratung von per se austauschbaren Produkten wirklich von einer anderen Bank differenzieren kann – und ob die Beratung wirklich ein Differenzierungsfaktor ist, wenn sich alle Banken durch diesen Faktor differenzieren wollen.“ Meiner Meinung gibt es in diesem Marktumfeld (das bis 2017 anhalten soll) nur eine Möglichkeit sich zu positionieren: Massive Steigerung der Beratungsqualität und Mehrnutzengenerierung. Jan Carlzon (ex-SAS-CEO) hat es schon 1982 auf den Punkt gebracht: Alles für den Kunden! Das gilt heute mehr denn je. Wenn die Kunden zu ihrem Banker kommen und positiv gestimmt sagen: „Das hätte ich von Ihnen als Banker nicht erwartet!“ dann ist der Berater auf dem richtigen Weg. Das heißt aber, sich nicht auf dem Lob auszuruhen. Mit freundlichen Grüßen Ulrich Welzel

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Januar 2014

Andere Retail Banking Institute,

Haus kaufen ohne eigenes Geld!

„Kaufen statt mieten! Wer clever recherchiert, kann das jetzt auch ohne Erspartes schaffen“. (…) Bild stellt Menschen vor, die ihr neues Zuhause komplett über einen Kredit finanziert haben.“ So lautete der vielversprechende Header eines kürzlich erschienenen Artikels der Bild Zeitung (siehe Abbildung 1)

Im Artikel wird die Geschichte und Situation der Familie Pelz aus Bayern vorgestellt.… Mehr Informationen

„Kaufen statt mieten! Wer clever recherchiert, kann das jetzt auch ohne Erspartes schaffen“. (…) Bild stellt Menschen vor, die ihr neues Zuhause komplett über einen Kredit finanziert haben.“ So lautete der vielversprechende Header eines kürzlich erschienenen Artikels der Bild Zeitung (siehe Abbildung 1)

Im Artikel wird die Geschichte und Situation der Familie Pelz aus Bayern vorgestellt. Die beiden knapp über 30jährigen Yvonne und Andreas Pelz wohnen derzeit noch in einer 95m2 grossen Wohnung in Augsburg und bezahlen dafür eine Miete von 750 Euro im Monat. Bald kann die junge Familie mit ihren beiden Kindern aber in ein neues Eigenheim mit grossem Garten ziehen. Der monatliche Verdienst der Familie ist zwar derzeit nur 3‘500 Euro und Ersparnisse (sprich: Eigenkapital) sind überhaupt nicht vorhanden. Trotzdem fanden sie für den Kauf dieses Hauses für rund 200‘000 Euro einen Kreditgeber. Die örtliche Sparkasse hat zwar abgelehnt – irgendeinen Kreditgeber findet man jedoch offenbar immer. Ein Hypothekenvermittler hat schlussendlich das gewünschte 10 Jahres-Darlehen zu einem Zinssatz von 3.5% (plus 3.3% Tilgung) zur Verfügung stellen können (von welcher Bank der Kredit zur Verfügung gestellt wurde, ist nicht bekannt). Anschliessend rechnet die Bild Zeitung vor, dass die Belastung mit 710 Euro/Monat geringer ist als die derzeitige Miete in der Höhe von 750 Euro. Kalkuliertman die Nebenkosten von rund 300 Euro/Monat ein, wird es bereits enger. Würde man noch die Unterhaltskosten berücksichtigen (oder gehören solch unromantische ökonomische Überlegungen nicht zu einer schönen Geschichte?), sieht die Rechnung dann definitiv anders aus – und wird es dann wohl auch langsam eng für die Familie Pelz. Für die nächsten 10 Jahre ist das Ehepaar Pelz optimistisch. Ihr Anschlusskredit wird ja erst in zehn Jahren benötigt und sie „hoffen dass sich bis dahin die Zinsen nicht allzu stark erhöht haben“…

Heterogene Immobilienmärkte in Deutschland

Wenn immer ein solcher Artikel publiziert wird, lohnt es sich, sich mit der Preisentwicklung der Immobilien im entsprechenden Land zu beschäftigen und der Frage nachzugehen, ob solche Geschichten Vorboten einer Immobilienblase sind. Diese Frage wird tatsächlich auch schon in verschiedenen deutschen Medien thematisiert. Man scheint sich aber insgesamt einig zu sein, dass derzeit (noch) kein Anlass zu grosser Sorge besteht. Gemäss dem Jahreswirtschaftsbericht der Bundesregierung beispielsweise ist „trotz eines Anstiegs der Immobilienpreise in einigen Ballungsräumen eine gesamtwirtschaftliche Immobilienpreisblase nach Einschätzung der Bundesregierung im Projektionszeitraum nicht zu erwarten“. Auffällig in Deutschland ist tatsächlich, dass sich die Immobilienpreise im Bundesdurchschnitt nicht stark erhöht haben. An einigen Landstrichen geht der teilweise zu beobachtbare Boom bisher vollständig vorbei: In weiten Teilen Ostdeutschlands, aber auch in ländlichen Gegenden im Westen, ziehen die Menschen weg. Die Immobilienpreise in vielen zentralen Gebieten sind hingegen in den letzten Jahren sehr stark gestiegen. Ebenso sind inden ersten neun Monaten des Jahres 2013 so viele neue Wohnungsbauten genehmigt wie seit neun Jahren nicht mehr. Nichtsdestotrotz scheint die Gefahr aber derzeit gemäss verschiedenen Artikeln noch überschaubar.

Leichte Entwarnung gibt es übrigens auch in Bezug auf die Bild-Zeitung: Zwei Tage nach dem oben zitierten Artikel wurde ein neuer Artikel gedruckt mit dem Titel „Schuldenfalle Immobilienkauf – Wenn Käufer auf einem Schuldenberg sitzen bleiben.“

Ende Gut, alles gut?

Das Beispiel der Familie Pelz ist für mich ein Paradebeispiel für Personen, welche bei einer solchen Investition zu wenig langfristig denken, (zu) knapp kalkulieren und sich nach einer langen Phase von tiefen Zinsen nicht mehr vorstellen können, dass die Zinsen eines Tages wieder steigen werden. Solange das Zinsniveau auf dem tiefen Niveau verharrt, werden solche (und andere ähnlich situierte) Familien noch einigermassen gut leben können. Steigen die Zinsen an, werden wir wohl leider (mit einer bestimmten Zeitverzögerung) erleben, dass verschiedene Personen ihre Zinslast nicht mehr bezahlen und damit ihre Immobilie nicht mehr halten können (oder gibt es dann ein staatliches Bailout für Immobilienbesitzer?). Verstärkte Eigenmittelvorschriften, wie wir sie in der Schweiz haben, helfen aber, dieses Problem zu verringern. Es bleibt zu hoffen, dass sich dadurch auch die Konsequenzen eines Zinsanstiegs im Rahmen halten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Dezember 2013

Die 10 meist gelesenen Blog-Artikel im Jahr 2013

Zum Abschluss des Jahres finden Sie unten die 10 meistgelesenen Artikel im Jahr 2013. Vielleicht haben Sie einen dieser spannenden Artikel verpasst?

- Das neue UBS Online Banking im Pre-Test

- Für welche Bank entscheiden sich Hypothekarkunden? Die Umfrage-Ergebnisse

- Mobile Banking bei Schweizer Retail Banken – ein Vergleich

- Die Online-Hypothek von Swissquote – ein Erfolg?

Zum Abschluss des Jahres finden Sie unten die 10 meistgelesenen Artikel im Jahr 2013. Vielleicht haben Sie einen dieser spannenden Artikel verpasst?

- Das neue UBS Online Banking im Pre-Test

- Für welche Bank entscheiden sich Hypothekarkunden? Die Umfrage-Ergebnisse

- Mobile Banking bei Schweizer Retail Banken – ein Vergleich

- Die Online-Hypothek von Swissquote – ein Erfolg?

- IFZ Retail Banking Studie 2013: Schweizer Retail Banking – quo vadis?

- Online-Hypotheken-Plattformen – ein Trend?

- Videoberatung bei der Zürcher Kantonalbank – ein Selbstversuch

- Die Schweiz sucht den Service Champion – Retail Banken unter der Lupe!

- Entwicklungen im Crowdfunding-Markt Schweiz

- Online Hypothek der Migros Bank – ein erfolgsversprechendes Modell?

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. Dezember 2013

Andere Retail Banking Institute,

Steigende Anforderungen an Arbeitnehmer im Bankensektor

In der jährlich stattfindenden Umfrage bei Geschäftsleitungsmitgliedern von Schweizer Banken hat das Institut für Finanzdienstleistungen IFZ der Hochschule Luzern – Wirtschaft nach den zentralen Herausforderungen im Bankgeschäft gefragt. Wenig überraschend haben die Finanzdienstleister Themen wie die sinkende Zinsmarge oder die Steigerung der Erträge aus dem Kommissions- und Handelsgeschäft als zentrale Herausforderungen identifiziert.… Mehr Informationen

In der jährlich stattfindenden Umfrage bei Geschäftsleitungsmitgliedern von Schweizer Banken hat das Institut für Finanzdienstleistungen IFZ der Hochschule Luzern – Wirtschaft nach den zentralen Herausforderungen im Bankgeschäft gefragt. Wenig überraschend haben die Finanzdienstleister Themen wie die sinkende Zinsmarge oder die Steigerung der Erträge aus dem Kommissions- und Handelsgeschäft als zentrale Herausforderungen identifiziert. Neben dem Dauerthema „Margenerosion“ haben die Banken jedoch auch das Thema „Mitarbeitende“ in den Fokus gerückt und die „Rekrutierung von guten, unternehmerisch denkenden Mitarbeitenden“ als praktisch gleich wichtig eingestuft. 89% der Befragten weisen dieser Herausforderung eine hohe oder sehr hohe Bedeutung zu. Die Qualität der Mitarbeitenden scheint für Finanzdienstleister somit zentral zu sein. Diese Erkenntnis wird untermauert durch die Aussage, dass sich 73% der befragten Führungspersonen mit „steigenden Aus- und Weiterbildungsanforderungen an Mitarbeitenden“ konfrontiert sehen.

Mitarbeitende als Differenzierungsmerkmal

Ein wichtiger Grund für diesen steigenden Fokus auf die Mitarbeitenden und deren Ausbildung sind mitunter auch die Differenzierungsstrategien von Banken. In der IFZ Retail Banking Studie 2013 wurden 150 Geschäftsleitungsmitglieder von Banken nach deren aktuellen und zukünftigen Differenzierungsmerkmalen gegenüber ihren Konkurrenten gefragt. Zur Auswahl standen dabei über 40 potenzielle Differenzierungsmerkmale.

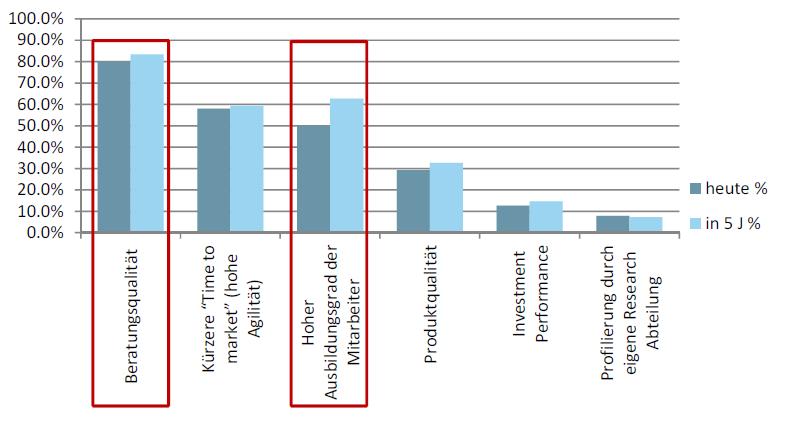

Als einen der wichtigsten Differenzierungsfaktoren (rund 80% der Nennungen, siehe Abbildung) betrachten die befragten Bankenexperten die Beratungsqualität. Dieser Aspekt wird gemäss den Angaben der Bankenvertreter in den nächsten fünf Jahren sogar noch weiter an Bedeutung gewinnen und ist das meistgenannte Differenzierungsmerkmal der Zukunft. Wollen sich die Banken über die Kundenberatung respektive über die Beratungsqualität differenzieren, müssen sie entsprechend in die Aus- und Weiterbildung investieren. Heute geben rund 50% der Befragten an, sich über den Ausbildungsgrad der Mitarbeiter zu differenzieren. Dieser Aspekt wird – wohl nicht zuletzt vor dem Hintergrund der neuen Regulierungen – zukünftig noch wichtiger. Die Kosten für die entsprechenden Ausbildungen sind sicherlich hoch, aber notwendig und auch lohnenswert.

Der Wandel hinter der Kulisse

Nicht nur an der Beratungs-Front steigen die Ansprüche an die Mitarbeiter. Auch „hinter den Kulissen“ steigen die Anforderungen an Arbeitnehmer markant. Hier lassen sich im Wesentlichen zwei Einflussfaktoren identifizieren: Erstens steigt die Komplexität des Bankgeschäfts. Dies zum Beispiel aufgrund von regulatorischen Veränderungen. Zweitens – und damit zusammenhängend – wird die Wertschöpfungstiefe von Banken durch Auslagerungen von Abwicklungsprozessen vermehrt reduziert. Diese Entwicklungen führen dazu, dass Banken spezifisches Wissen von Fachpersonen wie Juristen/Juristinnen und Informatikern/Informatikerinnen benötigen. Zudem sind auch Mitarbeiter erwünscht, welche die Veränderungen im Kundenverhalten verstehen, die technologischen Möglichkeiten in sinnvolle und kundenorientierte Lösungen umsetzen können und die Prozesse kosteneffizienter gestalten können.

Neue Ausbildungskonzepte gefragt

Es akzentuieren sich somit zwei Trends: Die Anforderungen an Mitarbeitende an der Front steigen, da sich Banken vermehrt über die Beratungsqualität differenzieren wollen. Gleichzeitig suchen Finanzdienstleister vermehrt Fachpersonen aus zum Teil branchenfremden Bereichen wie Recht, IT oder Marketing.

Aus diesem Grund hat das Institut für Finanzdienstleistungen Zug IFZ mit dem CAS Fundamentals in Banking den schweizweit ersten Ausbildungslehrgang lanciert, welcher sich an Fachspezialisten ohne Banking-Hintergrund wendet. Der Kurs vermittelt berufstätigen Spezialistinnen und Spezialisten von Banken, Beratern und Service-Lieferanten der Finanzbranche die Grundlagen der Finanzmärkte und des Bankgeschäfts. Der Studiengang ist dabei stark auf die Einbettung aktueller Themen bedacht und nimmt auf technologische Trends, Produktinnovationen und neue Geschäftsmodelle von Banken Bezug. Der Zertifikatskurs besteht aus total 14 Tagen Basisausbildung plus einer 4-tägigen, individuellen Vertiefung und umfasst 10 ECTS Punkte.

Für Interessierte, welche sich auf Master-Stufe umfassender mit Banken und Finanzmärkten beschäftigen möchten, bietet sich der MAS Bank Management (Master of Advanced Studies in Bank Management) an. Die zweijährige Ausbildung, welche auf die aktuellen Herausforderungen im Management von Retail-Banken zugeschnitten ist, richtet sich spezifisch an Führungs- und Nachwuchskräfte bei Finanzdienstleistern. Er ist wie ein MBA generalistisch ausgerichtet, geht jedoch auf die aktuellen Besonderheiten im Finanzsektor und speziell im Retail Banking ein. Er eignet sich für Absolventinnen und Absolventen von Hochschulen und Universitäten, welche über mehrere Jahre in einem oder mehreren Bankinstituten Praxis erworben haben. Der Lehrgang bereitet ambitionierte Führungskräfte und Nachwuchsleute für segments- und bereichsübergreifende Aufgaben vor und rückt die Herausforderungen der regionalen Vertriebs- sowie Marktverantwortung in den Vordergrund. Der MAS Bank Management wird bereits seit fünfzehn Jahren angeboten. Das Konzept und die Unterrichtsinhalte werden laufend auf die aktuellen Entwicklungen der Branche und ihres Umfeldes angepasst.

Bei Fragen stehen Ihnen Simon Amrein, Studienleiter CAS Fundamentals in Banking, und Prof. Dr. Roger Rissi, Studienleiter MAS Bank Management gerne zur Verfügung.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. Dezember 2013

Eine Versicherung im Online Hypothekenmarkt: Das Beispiel Swiss Life

Die Swiss Life und ihre Hypotheken

Die Swiss Life bietet bereits seit einigen Jahren Hypotheken sowohl im Direktvertrieb als auch via Vermittler an. Zwischen 20% und 30% des Neugeschäfts werden derzeit alleine durch den Kunden, unabhängig von einer persönlichen Beratung durch einen Aussendienst-Mitarbeiter oder einem Vorsorgeberater, abgeschlossen.… Mehr Informationen

Die Swiss Life und ihre Hypotheken

Die Swiss Life bietet bereits seit einigen Jahren Hypotheken sowohl im Direktvertrieb als auch via Vermittler an. Zwischen 20% und 30% des Neugeschäfts werden derzeit alleine durch den Kunden, unabhängig von einer persönlichen Beratung durch einen Aussendienst-Mitarbeiter oder einem Vorsorgeberater, abgeschlossen. Mit www.swisslife-direct.ch hat Swiss Life nun seit Mai 2013 einen eigenen Online-Vertrieb für ihre Hypotheken etabliert. Hier können Kunden bis zu 25-jährige Festhypotheken abschliessen (dies mag für gewisse Personen interessant, aber möglicherweise auch etwas gefährlich sein). Die Administration der Swiss Life-Hypotheken erfolgt durch die Hypotheken Servicing Schweiz AG.

Geschäftsmodell der Swiss Life Online Hypothek

Kunden und finanzierte Objekte: Das Swiss Life Online-Angebot richtet sich ausschliesslich an Privatkunden zur Finanzierung von selbstbewohntem Wohneigentum (Einfamilienhäuser, Stockwerkeigentum) oder Renditeobjekte persönlich haftender Schuldner. Nicht finanziert werden beispielsweise Bauland und Bauvorhaben (Baukredite) oder Ferienhäuser resp. -wohnungen. Das Hypothekenangebot steht aber grundsätzlich jedermann offen und richtet sich nicht nur an bestehende Versicherungskunden. Selbstverständlich müssen aber die Finanzierungskriterien der Swiss Life erfüllt werden.

Offerten Erstellung: Swiss Life bietet mit dem Hypothekarrechner die Möglichkeit, online eine indikative Offerte auf Basis individueller Kreditparameter zu erstellen. Diese muss als Näherungswert verstanden werden, da es vor allem im Bereich der Schätzung des Liegenschaftswerts (Angabe Kunde vs. Einschätzung Swiss Life) zu gewissen Abweichungen kommen kann. Es werden aber im Online-System alle für die Kreditprüfung erforderlichen Parameter berücksichtigt. Falls nach Einreichung der Unterlagen die Angaben verifiziert werden können, kann eine verbindliche Offerte gestellt und der Vertrag abgeschlossen werden.

Beratung: Beim Online-Vertrieb kann der Kunde auf eine Beratung und Auskünfte per E-Mail, Chat-Funktionalitäten (Live-Chat während Geschäftszeiten) sowie Telefonauskünfte zählen. Wenn der Kunde dies möchte, kann er auch die Beratung durch einen Vorsorgeberater (Aussendienst Generalagenturen) in Anspruch nehmen und zusammen mit ihm die Hypothek eröffnen. Beim Online-Vertrieb steht dem Kunden nach Einreichen der Unterlagen für die Beratung und Abwicklung ein Kreditspezialist zur Verfügung.

Pricing: Swiss Life wendet ein kundenindividuelles Pricing (Risk Adjusted Pricing) abhängig von den jeweiligen Risikoparametern (z.B. Tragbarkeit, Belehnung und Hypothekenbetrag) an. Das Pricing erfolgt also unabhängig vom gewählten Vertriebskanal, d.h. der Kunde erhält immer sein individuelles Pricing gemäss seinen Risikoparametern und unabhängig vom gewählten Kanal.

Bisherige Erfahrungen

Gemäss Alexandre Leconte, Product Manager von Swiss Life Hypotheken, ist die Anzahl von Anfragen aus online generierten Richtofferten „erfreulich hoch“ (Zahlen wurden mir nicht bekanntgegeben). Ebenso stellt er fest, dass die eingereichten Finanzierungsanfragen in der Regel sehr gut und ausführlich dokumentiert sind und damit eine effiziente Kreditprüfung bzw. Kreditbestätigung ermöglicht wird. Auffallend ist, dass 75% der Online-Anfragen von Kunden stammen, die eine Ersthypothek aufnehmen möchten. Lediglich 25% der Online-Anfragen zielen auf eine Ablösung von bestehenden Finanzierungen ab.

Fazit

Immer mehr Immobilienkäufer und -besitzer möchten die Finanzierung einer Immobilie unabhängig von Geschäftszeiten und -orten, also auch am Abend und Wochenenden von zu Hause aus, regeln ohne dafür eine Beratung durch einen Spezialisten in Anspruch nehmen zu müssen. Es ist daher zwar interessant, aber wenig überraschend, dass auch Versicherungen den Online-Kanal für ihre Hypothekarprodukte nutzen. Der Online-Vertrieb von Hypotheken von Versicherungen über Vermittler wie zum Beispiel Comparis, HypoPlus oder MoneyPark gibt es schon länger und ist auch vor dem Hintergrund zu sehen, dass viele Kunden noch immer nicht wissen, dass auch Versicherungen (gewisse) Hypothekarprodukte anbieten. Entsprechend macht es Sinn, dass mit der Swiss Life ein grosser Versicherungs-Player einen eigenen Online Vertriebskanal nutzt. Ob das Angebot wirklich bei den Kunden ankommt, kann derzeit nur schwer (von aussen) beurteilt werden. Interessant ist aber, dass sich das Pricing des Online Hypothekenkonzepts der Swiss Life vom Hypomat oder von der Migros Bank unterscheidet. Während der Kunde beim Hypomat von günstigeren Zinsen profitiert, und die Migros Bank CHF 300 dafür offeriert, dass der Kunde gewisse Dinge selber erledigt, verzichtet die Swiss Life auf eine solche Preisdifferenzierung. Der Preis ist unabhängig von der Beratungsintensität bei einem Online- und Offline-Abschluss gleich. Der Grund für diese Preispolitik liegt darin, dass sich die einzelnen Kanäle nicht gegenseitig kannibalisieren sollen. Gleichzeitig macht dies im derzeitigen Setup aber auch insofern Sinn, als dass der Prozess des Hypothekarabschlusses für die Swiss Life bei einem Online-Abschluss nicht vereinfacht wird und die Angaben des Kunden noch einmal und selber erfasst (und verifiziert) werden müssen.

PS: Gerne mache ich Sie darauf aufmerksam, dass Sie den Blog auch abonnieren können. Sie müssen hierzu im Feld links einfach Ihre Mailadresse angeben (und diese später bestätigen). Dadurch kriegen Sie den Blog jeweils direkt zugestellt.

Kommentare

1 Kommentare

walter selle

9. Dezember 2013

Ich glaube der Grund für diese Offerte der Swiss Life ist ein ganz anderer als einfach nur "Online". Sie kommt mit Hypotheken an Privatpersonen an eine mit 1-2,5 % vergleichsweise gut verzinsliche Kapitalanlage heran, die auch noch mit Inlandssicherheiten hinterlegt ist. Als Versicherung muss Swiss Life nämlich grosse Geldsummen ihrer Versicherten, ich denke da nur an die 2. Säule, irgendwie anlegen. Allgemein herrscht bei den CH-Versichererern nämlich Anlagenotstand, weil die ganzen CH-Oblis nichts mehr abwerfen. Da sind diese Hypotheken eine super Sache.

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. Dezember 2013

Neuer Player im Anlagegeschäft – MydepotCheck als Vergleichs- und Informationsdienst

MydepotCheck ist seit April 2013 live und hat in der Zwischenzeit fünf Mitarbeitende. Das Unternehmen konnte dabei – wie auch Qontis (vgl. früherer Blog-Beitrag) – die NZZ als Investor gewinnen. Des Weiteren kann das junge Startup-Unternehmen mit der Stiftung für Konsumentenschutz auch ein wichtiges Siegel und damit ihre Unabhängigkeit – ein zentraler Aspekt des Geschäftsmodells – aufzeigen.… Mehr Informationen

MydepotCheck ist seit April 2013 live und hat in der Zwischenzeit fünf Mitarbeitende. Das Unternehmen konnte dabei – wie auch Qontis (vgl. früherer Blog-Beitrag) – die NZZ als Investor gewinnen. Des Weiteren kann das junge Startup-Unternehmen mit der Stiftung für Konsumentenschutz auch ein wichtiges Siegel und damit ihre Unabhängigkeit – ein zentraler Aspekt des Geschäftsmodells – aufzeigen. Die Stiftung für Konsumentenschutz hat mit den Betreibern von MydepotCheck eine Vereinbarung abgeschlossen und überprüft das Angebot nun jährlich in Bezug auf Transparenz, Unabhängigkeit und Neutralität. Zudem hat MydepotCheck den Banking IT-Innovation Award 2013 der Universität St. Gallen gewonnen.

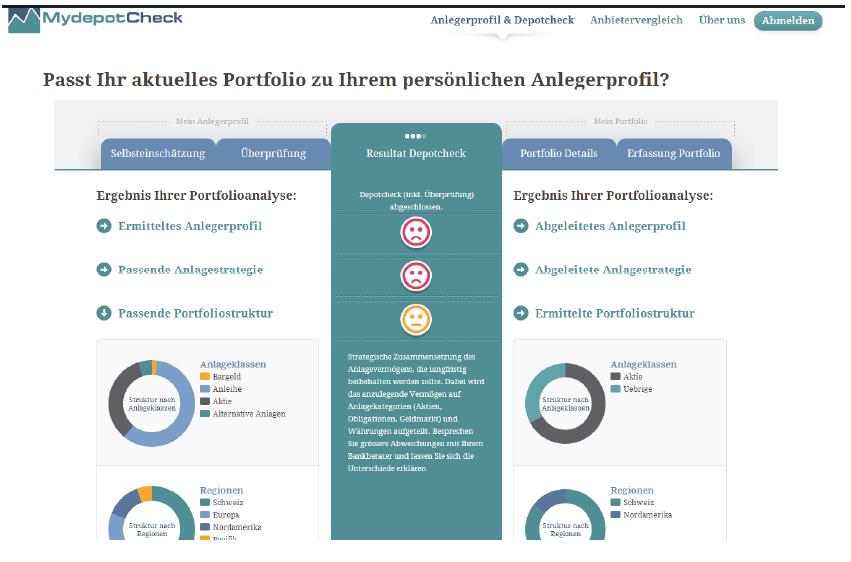

Die Geschäftsidee

MydepotCheck vergleicht das Anlegerprofil anhand verschiedener Kriterien mit dem entsprechenden Portfolio. Das Unternehmen lädt also Schweizer Anleger dazu ein, ihr finanzielles Risikoprofil und die entsprechenden Vorlieben zu eruieren und dann das bestehende Depot damit zu vergleichen. Zu erwarten ist, dass viele Personen ein suboptimales Portfolio haben. Die Firma verzichtet derzeit auf aktive Beratung, da ansonsten die Frage nach der Regulierung rasch auftauchen würde. Sie bieten daher „nur“ Unterstützung auf dem Weg zum optimalen Portfolio an.

So funktionierts

Zuerst kann bzw. muss man ca. 100-120 (Wissens-)Fragen beantworten, um das Finanzwissen, die Finanzerfahrung, die Risikofähigkeit und die Risikobereitschaft zu überprüfen. Bei den Fragen sind auch Erkenntnisse aus der Behavioral Finance eingeflossen. Das Vorgehen ist verständlich, die Fragen sind spannend und sinnvoll, der Prozess jedoch sehr aufwändig. Auf der Plattform wird damit geworben, dass die Dauer zur Beantwortung der Fragen ca. 20 Minuten dauert. Füllt man die Fragen jedoch seriös aus, dauert der Prozess wohl eher 30 Minuten. Natürlich ist es so, dass eine höhere Anzahl von Fragen zu einer insgesamt besseren Einschätzung des Anlegerprofils führen. Mir persönlich waren es aber zu viele Fragen.

Hat man alle Fragen beantwortet, wird das persönliche Profil (auch in Abweichung der eigenen Erwartung) aufgezeigt. Hier erkennt man beispielsweise, dass die eigene Risiko- resp. Verlusttoleranz höher ist, als man dies selber angegeben hat (war z.B. bei mir der Fall…). In einem zweiten Schritt sollte man sein persönliches, derzeitiges Depot online hochladen (möglicherweise besitzen Sie ja unterschiedliche Depots – diese werden hier zusammengezogen). Davon lässt sich das aktuelle Risiko-Profil ableiten, welches anschliessend der „idealen“ Strategie gemäss eigenem Profil gegenübergestellt wird. Somit lassen sich Differenzen zwischen aktuellem Portfolio und dem optimalen Portfolio aufzeigen. In einem weiteren Schritt vermittelt MydepotCheck dann gemäss Anlegerprofil passende Anlagepakete von Banken und Lebensversicherern und weist auch auf die teilweise sehr unterschiedlichen Kosten hin. Im Anlageuniversum von MydepotCheck sind derzeit 25‘000 Titel erfasst. Die Gebühren der einzelnen Banken sind teilweise möglicherweise leicht veraltet, da derzeit noch alles manuell erfasst wird – auf das entsprechende Datum der Gebührenerfassung wird allerdings transparent hingewiesen.

Das Ertragskonzept

Aus Kundensicht ist der gesamte Strategie- und Portfoliocheck kostenlos. Erträge generiert MydepotCheck durch die Vermittlung von Kunden an einzelne Banken, falls diese Interesse an einem Anlagevorschlag haben. Für diesen Service erhält MydepotCheck von allen Anbieter eine einheitliche (Lead-)Gebühr, die unabhängig vom späteren (eventuellen) Vertragsabschluss mit Nutzern von Mydepotcheck anfällt. Dadurch werden mögliche Fehlanreize zur Bevorzugung einzelner Anbieter ausgeschlossen. Hinzu kommen Listinggebühren für die vertretenen Anbieter.

Fazit

Ich persönlich finde das Angebot gut und sinnvoll. Vor allem der Ausweis von Risikokennzahlen (wieso gibt’s solche noch immer nicht im Online Banking?) bei der Depot-Übersicht, der Einbezug von Behavioural Finance-Aspekten in die Anlageberatung oder der Vergleich des eigenen Portfolios mit der „idealen“ Strategie sind gut gelungen. Dies kann eine gute Zusatzdienstleistung für jemanden sein, der vor einem Beratungsgespräch mit seiner Bank steht. Auch ein Vergleich der Kosten „idealer“ Anlagevorschläge bietet für den Kunden einen Mehrwert. Aus meiner Sicht ist das Angebot aber vor allem relevant und interessant für Personen mit einer Affinität zu Finanzprodukten und den Finanzmärkten. Weniger geeignet ist das Angebot wohl für Personen, die über kein Finanzwissen verfügen und sich auch nicht näher damit auseinandersetzen möchten. Für diese Personen ist es zu aufwändig und komplex. Dies bestätigt auch das Faktum, dass ein Durchschnittskunde von MyDepotCheck ein Depot von 520‘000 CHF hat und dadurch wohl schon ziemlich viel Erfahrung mit Finanzprodukten aufweist.

Nachteilig aus meiner Sicht ist, dass de facto nicht alle Angebote in Frage kommen für den einzelnen Nutzer: Schlussendlich muss man noch immer bei der Bank vorbeigehen und ein Depot eröffnen. Dies führt wohl dazu, dass (als Beispiel) Herr Camenisch aus Chur das Top-Angebot der jurassischen Kantonalbank eher ausschlägt und stattdessen auf andere, nicht ganz (kosten)optimale Angebote eingeht.

Der ausführliche und „moderne“ Depotcheck und die Erhöhung der (Kosten-)Transparenz sind aus Kundensicht aber sinnvoll. Fraglich ist einfach, wieso viele Banken solche Angebote (noch) nicht haben.

Anmerkung: Der CEO von MydepotCheck.com, Ivo Streiff, wird neben anderen spannenden Referenten anlässlich der Konferenz „Innovative Angebote im Retail Banking“ vom 26.6.14 seine Geschäftsidee detaillierter vorstellen. Weitere Infos zu dieser Konferenz finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

1 Kommentare

Ulrich Welzel

11. Februar 2014

Zum Teil erlebe ich hektische Regsamkeit in Fragen der Regulierung: “Kommen Sie Ende 2015 wieder auf uns zu, wir stecken in IT-Projekten fest!“ und parallel muss HR noch 20% des Ausbildungsbudgets abgeben. Filialen werden dicht gemacht, weil kein Kunde mehr kommt. Keiner stellt sich die Frage: Warum kommt unser Kunde nicht mehr? Kundenbeiräte halte ich für gut. Es sind aber leider auch nur Beiräte, deren (zum Teil) tolle Ideen in der Schublade verschwinden. Mag es daran liegen, dass die muffligen Mitarbeiter in überalterten Räumlichkeiten (Deko vor drei Jahren gewechselt) die Kunden abweisend begrüßen? Wer in der Innenstadt München seine Bankfiliale um 15:30 Uhr schließt, darf sich nicht wundern, dass kein Kunde mehr kommt. Mag es daran liegen, dass wenn es überhaupt Sitzmöbel gibt, diese für alte Menschen oft eine viel zu niedrige Sitzhöhe haben. Somit bleibt die alte Dame auf dem Rollator sitzen. Kundennähe? Mag es daran liegen, dass Banken nicht auf Belange der alten und zumeist sehr vermögenden Kundschaft eingestellt sind? Wenn Schriftstücke von Designern in 10 Pixel und einer Graustufe von 60% geschrieben werden, darf ich mich nicht wundern keinen Umsatz zu generieren, oder? Einigen Banken wird es so gehen, wie es der US-General Eric Shinseki prophezeit: „Wenn Sie sich schon nicht mit Veränderungen anfreunden können, so wird Ihnen der Absturz in die Bedeutungslosigkeit noch weniger schmecken.“ Aus den Fehlern der Mitbewerber z.B. hat die Raika Eberndorf gelernt. Es lohnt sich nach Kärnten zu fahren und zu schauen was die Bank mit 7 Bankstellen auf die Beine stellt. Es gibt keine Musterfiliale. Jede der Bankstellen ist TOP aufgemacht!!! Super freundliches Personal, wo es Spaß macht in die Bank zu kommen. Nicht umsonst heißt es TreffBank. www.raikaeberndorf.at Gelebte Kundenähe. Die Raiffeisenbank Ichenhausen http://www.rb-ichenhausen.de hat im Jahr 2002 den Vertriebsdruck aus der Bank genommen. Bestens durch die Krise gekommen, freuen sie sich in 2013 das beste Umsatzjahr gehabt zu haben. Vorstand Kronawitter hat darüber ein bemerkenswertes Buch „Führen ohne Druck“ geschrieben. Der Chefvolkswirt der Baaderbank Robert Halver bringt es auf den Punkt: "Entweder man fliegt mit den Adlern oder man scharrt mit den Hühnern." In diesem Sinne wünsche ich mir viele Adler. Beste Grüße Ulrich Welzel

Danke für Ihren Kommentar, wir prüfen dies gerne.