21. Juni 2023

Trends im digitalen Anlegen und in der digitalen Vorsorge in der Schweiz

Im Auftrag von Raiffeisen Schweiz und Vontobel hat das Institut für Finanzdienstleistungen Zug (IFZ) zum zweiten Mal die Stimmungslage der Schweizer Bevölkerung zu digitalen Anlage- und Vorsorgelösungen erhoben. Seit der Erstdurchführung 2020 hat sich einiges verändert – in Bezug auf Nachfrage wie auch Angebot. Der heutige Blog-Artikel fasst wichtige Erkenntnisse und Trends der heute veröffentlichten Studie «Digitales Anlagen und Vorsorgen in der Schweiz: Trends, Bedürfnisse und Produkteigenschaften» zusammen. Der Fokus liegt dabei auf der Nachfrageseite.

Wie hat sich der Schweizer Markt für digitale Anlage- und Vorsorgelösungen entwickelt?

Der IFZ Blog vom 13. Juni 2022 hat über die dynamische Entwicklung des Schweizer Markts ausführlich berichtet. Die Anzahl digitaler Lösungen in der Schweiz hat sich seit 2020 mehr als verdoppelt und die einzelnen Modelle und die Lösungen werden zunehmend sophistizierter. Es kann auch festgestellt werden, dass der Übergang zwischen Robo-Advisory Lösungen und der digital unterstützten, klassischen Vermögensverwaltung zunehmend fliessend ist. Viele Lösungen verfolgen einen hybriden Ansatz ..Besonders viel Momentum wird aktuell im digitalen Vorsorgemarkt beobachtet.

Welche Rolle spielen klassische Banken im Schweizer Markt für digitale Anlage- und Vorsorgelösungen?

Die Resultate der Umfrage deuten darauf hin, dass klassische Banken noch immer die zentrale Anlaufstelle für Schweizer Kundschaft darstellen und die etablierten Hausbanken – im Bereich der (digitalen) Vermögensverwaltung – weiterhin eine zentrale Rolle spielen.

Unter den existierenden digitalen Anlagelösungen sind die Lösungen etablierter Finanzdienstleister am bekanntesten. Unter den zehn bekanntesten digitalen Anlagelösungen findet sich nur gerade ein Start-up. Die anderen Angebote sind allesamt Produkte etablierter Finanzdienstleister. Ein ähnliches Bild zeichnet sich bezüglich Bekanntheit existierender digitaler Vorsorgelösungen ab.

Wie vertraut ist die Bevölkerung mit digitalen Angeboten?

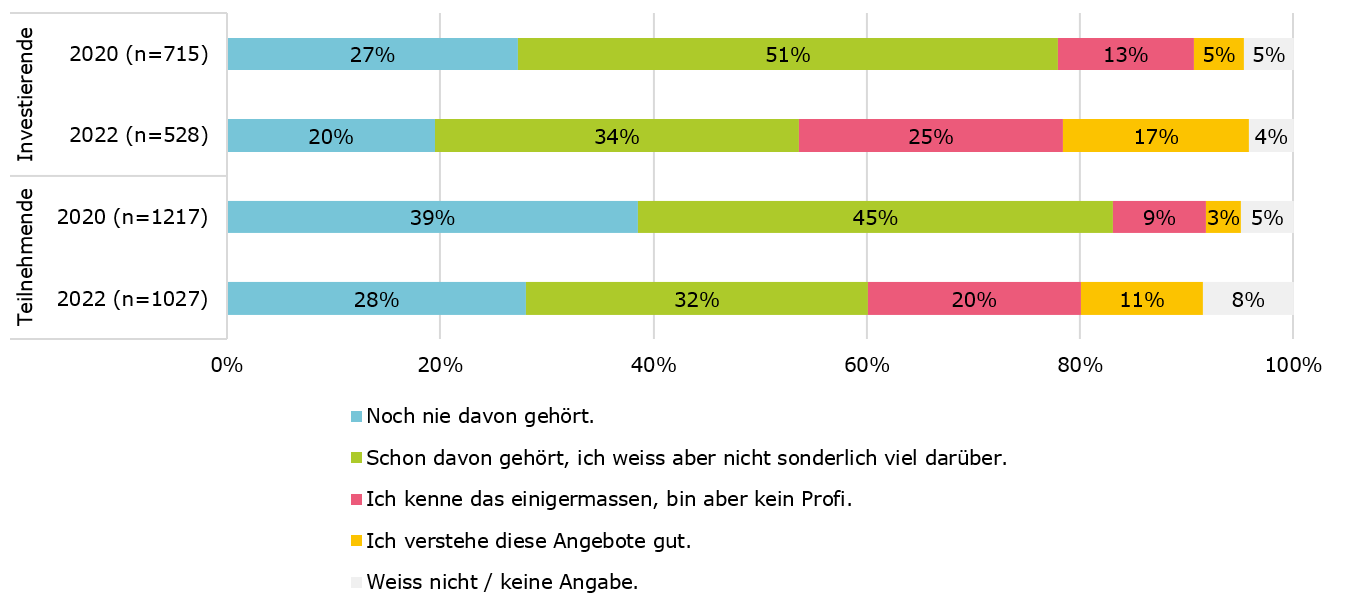

Die Bekanntheit digitaler Anlage- und Vorsorgelösungen sowie die Nutzung digitaler Lösungen ist gegenüber 2020 deutlich gestiegen. Nur noch 28% aller 1’027 befragten Personen (und 20% der Investierenden) geben aktuell an, von digitalen Angeboten noch nie gehört zu haben.

Abbildung 1: Vertrautheit mit digitalen Angeboten (Wie vertraut sind Sie mit digitalen Anlage- und Vorsorgelösungen?)

Konsistent mit 2020 deuten die Ergebnisse darauf hin, dass Personen in der Westschweiz digitale Lösungen tendenziell weniger gut kennen als Personen in der Deutschschweiz oder im Tessin. Zudem scheint das Finanzvermögen ein wichtigerer Faktor für gute Kenntnisse zu digitalen Angeboten zu sein: Je höher das Vermögen, desto höher die Vertrautheit. Die Resultate suggerieren, dass Frauen und Personen aus der Generation Y ihre Kenntnisse in Bezug auf digitale Lösungen gegenüber 2020 besonders erhöht haben. Der Anteil an Frauen, die noch nie von solchen Angeboten gehört haben, ist von 46% im Jahr 2020 auf 33% im Jahr 2022 gesunken. Allerdings sind Frauen gesamthaft weiterhin weniger vertraut mit digitalen Angeboten als Männer.

Wer sind potenzielle Nutzende von digitalen Lösungen und welche Anbieter sind für sie am attraktivsten?

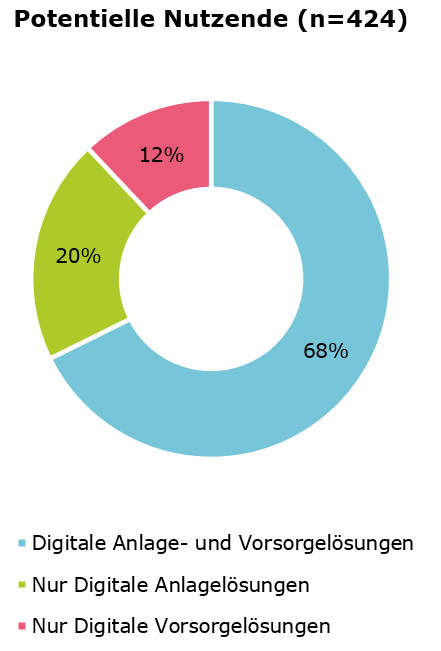

Aktuell können sich 41% der Befragten grundsätzlich vorstellen, digitale Anlage- und/oder Vorsorgeprodukte zu nutzen (sogenannte «potenzielle Nutzende»). Die Umfrageergebnisse suggerieren, dass solche Personen tendenziell eher jüngere und männliche Personen aus der Deutschschweiz sind, sowie Personen, die bereits investieren. Die grosse Mehrheit (68%) der potenziellen Nutzenden kann sich vorstellen, sowohl digitale Anlage- wie auch digitale Vorsorgelösungen zu nutzen.

Abbildung 2: Potenzielle Nutzende von digitalen Lösungen (Können Sie sich grundsätzlich vorstellen, digitale Anlage- bzw. Vorsorgelösungen zu nutzen?)

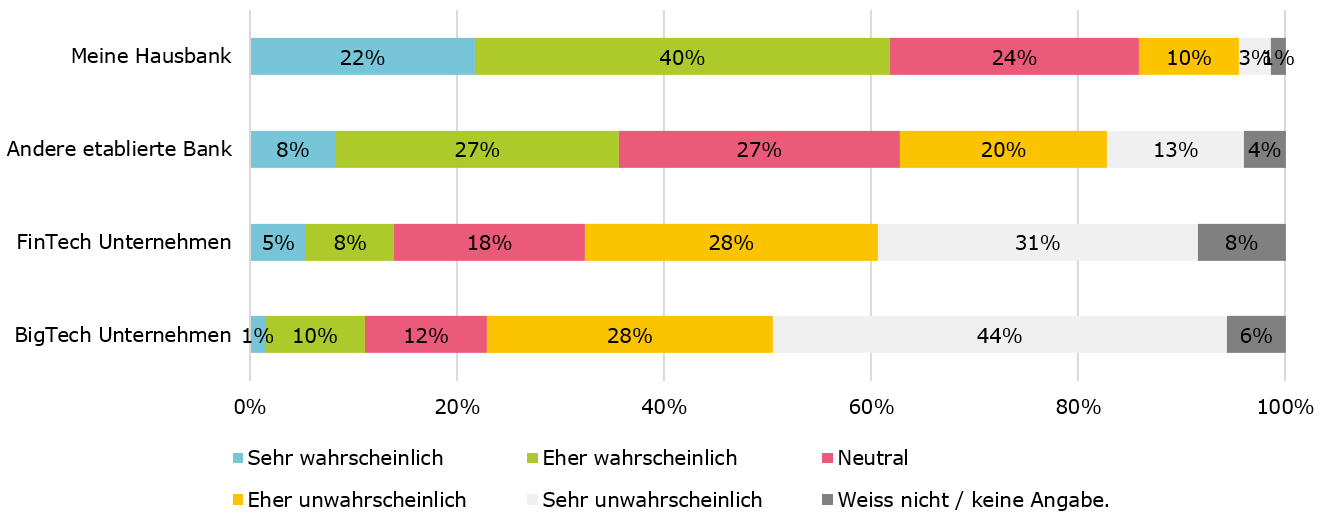

62% von ihnen erachten es als eher wahrscheinlich bis sehr wahrscheinlich, künftig digital bei ihrer Hausbank zu investieren. FinTech und BigTech Unternehmen scheinen dagegen aktuell noch weniger attraktiv.

Abbildung 3: Typ des präferierten Finanzdienstleisters von potenziellen Nutzenden (Wie wahrscheinlich ist es, dass Sie künftig bei folgenden Partnern digital investieren werden?)

Was spricht gegen die Nutzung von digitalen Anlagelösungen?

Rund 40% der Befragten können sich keine Nutzung digitaler Anlage- und Vorsorgelösungen vorstellen. Der wichtigste Grund hierfür ist die Bevorzugung persönlicher Beratung. Der Wunsch nach Beratungsunterstützung ist auch unter den potenziellen Nutzenden digitaler Angebote sehr stark ausgeprägt. Die Ergebnisse suggerieren, dass der hybride Ansatz, bei dem ein digitaler Anlageprozess mit einer persönlichen Anlageberatung kombiniert wird, deshalb sehr attraktiv ist. In einem kommenden Blogbeitrag werden wir vertieft auf das Thema Beratungsunterstützung eingehen.

Blick in die Zukunft: Weiteres Wachstum insbesondere bei der digitalen Vorsorge

Zwar liegen die bisherigen Volumenentwicklungen beim digitalen Anlegen in der Schweiz hinter den Erwartungen vieler Marktteilnehmenden. Ausländische Märkte wie Grossbritannien oder die USA weisen – bei allerdings viel grösseren Märkten – deutlich höhere Volumen- und auch Wachstumszahlen aus. Durch die zunehmende Angebotsvielfalt, die weiterhin hohen Marketing-Anstrengungen, den (erwarteten) Einstieg grosser Marktteilnehmer mit einer grossen Kundenbasis und die zunehmenden Produktkenntnisse erwarten wir aber, dass sich dieser Markt in den nächsten Jahren schneller entwickeln wird als in der Vergangenheit. Bei Betrachtung des gesamten Anlagevolumens wird der Markt aber mittelfristig in einer weiterhin (wachsenden) Nische bleiben.

Bei der privaten Vorsorge erwarten wir eine Entwicklung, die mit Hilfe digitaler Lösungen weiter an Fahrt gewinnen dürfte. Dies, weil digitale Lösungen gleichzeitig hoch standardisierte und auch individualisierbare Lösungen zu kostengünstigeren Preisen ermöglichen. Da das Produkt aus Kundensicht nicht komplex ist, können sich viele Schweizerinnen und Schweizern vorstellen, einen Teil des Vorsorgegeldes künftig digital anzulegen – vor allem dann, wenn ihre Hausbank entsprechende Lösungen anbietet. Wie unsere Analyse aufzeigt, haben sich auch Angebote im Bereich der digitalen Vorsorgelösungen in den vergangenen zwei Jahre stark entwickelt.

Fazit:

Zusammenfassend lässt sich beobachten, dass die Vertrautheit mit digitalen Angeboten gestiegen ist. Das Wachstumspotenzial, insbesondere für hybride Modelle, scheint entsprechend gross. Klassische Banken und die Hausbank bleiben weiterhin die zentrale Anlaufstelle für die Schweizer Kundschaft, auch bei digitalen Anlage- und Vorsorgelösungen. Der Aspekt einer unterstützenden Beratung scheint zentral. In einem späteren Blog-Artikel werden wir diesen Aspekt weiter vertiefen und auch auf die Bedürfnisse von potenziellen Nutzenden von digitaler Anlagelösungen eingehen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.