19. April 2021

Warum die St.Galler Finanzberatung zu mehr Beratungsgesprächen führen kann

Der Spagat zwischen fortschreitender Digitalisierung auf der einen Seite und persönlicher Kundenberatung auf der anderen Seite ist für viele Banken derzeit eine zentrale Herausforderung. Auch die St.Galler Kantonalbank hat sich intensiv mit diesem Thema auseinandergesetzt und mit der «St.Galler Finanzberatung» nicht nur eine neue Beratungsphilosophie erarbeitet, sondern auch ein neues, modular aufgebautes Beratungstool entwickelt. Im heutigen Blog fokussiere ich mich auf das Modul «Erfassung der Lebenssituation».

In der «alten» Beratungswelt der St.Galler Kantonalbank (SGKB) waren verschiedene themenspezifische Systeme im Einsatz, die auf unterschiedliche Art und Weise von Kundenberaterinnen und Kundenberatern genutzt wurden. Der Beratungsprozess war nicht geführt und die Datenerhebung und -nutzung erfolgte wenig systematisch.

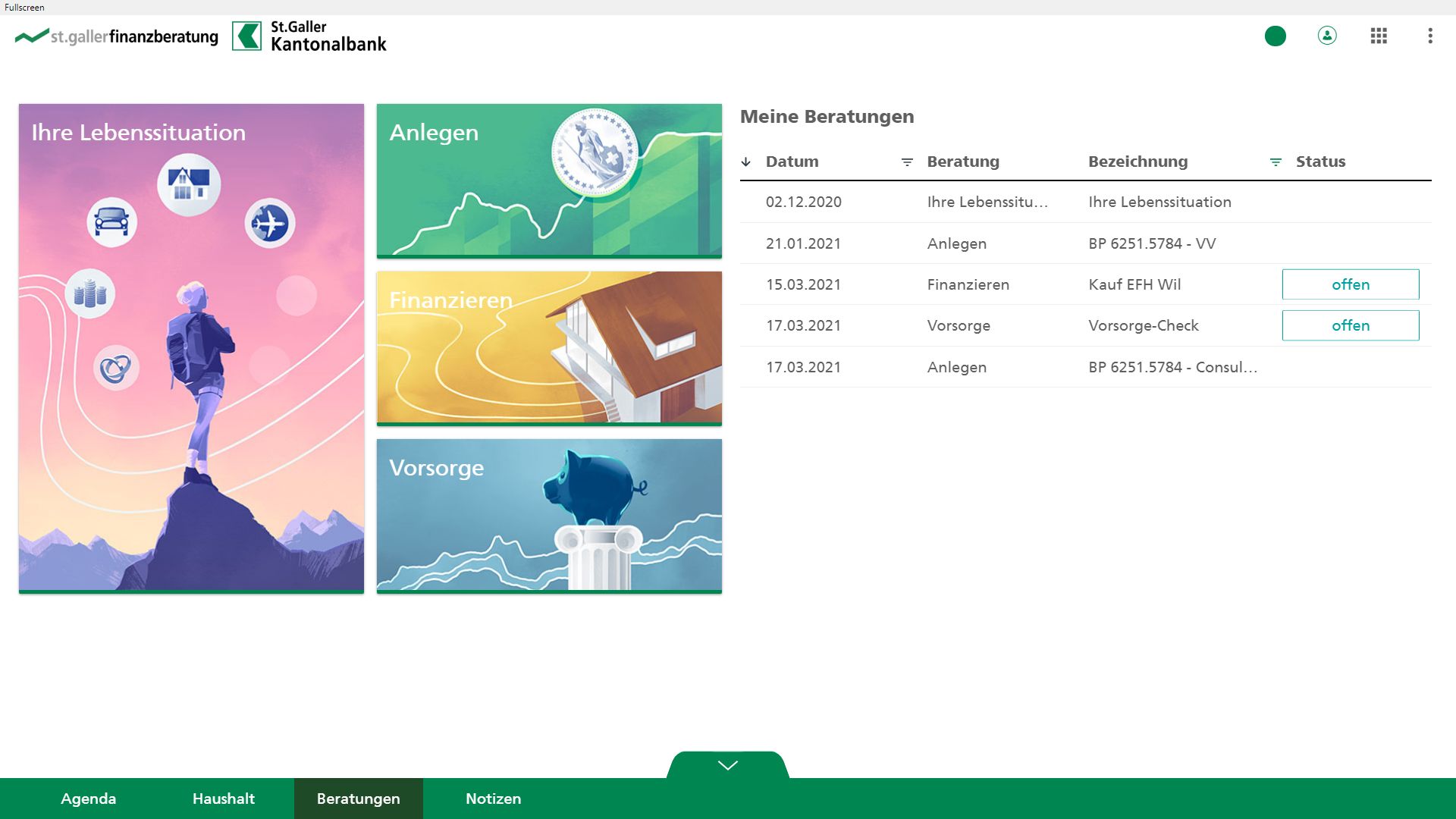

Um diese Aspekte zu verbessern, entwickelte die Bank ihr Beratungskonzept weiter. Zentraler Grundpfeiler der «St.Galler Finanzberatungs-Philosophie» ist, die klare Positionierung der Bank als Beraterbank. Parallel dazu wurde ein neues Beratungstool entwickelt, welches die Kundenberatenden – ergänzend zu den bestehenden, mehrheitlich traditionellen Instrumenten – bei der gewünschten ganzheitlichen und zielbasierten Kundenberatung von der Vorbereitung über die Durchführung bis zur Nachbearbeitung unterstützen soll (vgl. Überblick über Module in Abbildung 1). Der neue Betreuungsprozess sollte auch systematischer und strukturierter werden und sich stärker an einer «lebensphasenorientierter» Beratung orientieren. Die zentralen Themen wie Anlegen, Finanzieren und Vorsorgen wurden in neue Beratungsansätze überführt. Zudem lassen sich in den neu aufgesetzten Module Zusammenhänge besser visualisieren als zuvor.

Interessant – und dadurch im Fokus des heutigen Blog-Beitrags – finde ich das «Modul Lebenssituation», in welchem die Basis für künftige Geschäfte gelegt wird.

Erfassung der Lebenssituation

Das entsprechende Modul setzt sich mit der aktuellen Situation, den Zielen und den Wünschen der Kundinnen und Kunden auseinander. Der Kundenberater oder die Kundenberaterin greift dabei in einem strukturierten und auf einem Bildschirm visualisierten Prozess verschiedene Themen auf und erfasst verschiedene Informationen zum Kunden.

Das Tool ist seit April 2019 im Einsatz und wurde gemeinsam mit der Firma Braingroup entwickelt. Der Aufbau des Prozesses ist dabei wie folgt:

- Als erstes werden Ziele und Wünsche der Kunden diskutiert und aufgenommen.

- In einem nächsten Schritt wird analysiert, welche finanziellen Mittel zur Verfügung stehen, um diese Ziele und Wünsche zu realisieren. Die Bank spricht mit den Kunden dabei unter anderem über Einkommen, Verbindlichkeiten und die Gesamtvermögens-Situation.

- In einem dritten Schritt wird ersichtlich, welche Chancen und Risiken sich aufgrund der aktuellen Lebenssituation sowie aus den Zielen und Wünschen ergeben.

- Im letzten Schritt werden mögliche Massnahmen aufgrund einer Chancen- und Risiken-Einschätzung besprochen.

So wird die Lebenssituation der Kundinnen und Kunden erfasst

Den Screen im Bereich der «Ziele und Wünsche» sieht man in Abbildung 2. Die entsprechend grösseren Ziele können nach Diskussion mit den Kunden auf einer Zeitachse angegeben werden.

In einem zweiten Schritt werden die Einkommen (inkl. Angaben zu möglichem Zweitverdiener), die ungefähren Ausgaben und die geschätzte Sparquote definiert. Die Informationen zur Einkommens-Entwicklung sind auch Basis für ein mögliches Gespräch im Bereich der Vorsorge. Die entsprechenden Detailanalysen sind aber kostenpflichtig. Als weiteres werden Vermögen und Verbindlichkeiten abgefragt. Dabei wird auch das Drittbankenvermögen eruiert. Für die Bestimmung des Wertes eigener Immobilien wird nicht ein «offizieller» Schätzwert verwendet. Stattdessen gibt der Kunde an, wie hoch der Wert seiner Immobilie gemäss seiner Einschätzung derzeit in etwa ist. Basierend auf den verschiedenen Informationen wird danach graphisch aufgezeigt, wie sich das Nettovermögen – aufgeteilt in Immobilien, Freies Vermögen und Vorsorge – langfristig in etwa entwickeln könnte (vgl. Abbildung 3).

Basierend auf den generellen Chancen und Risiken werden Vorschläge für weitergehende Analysen, zum Beispiel im Bereich Anlagen oder Vorsorgen, vorgeschlagen (z.B.: «Sie verfügen über substanzielle liquide Mittel. Gerne prüfen wir Optimierungsmöglichkeiten für Sie»; «Sie haben aktuell keine Säule 3a Lösung. Möchten Sie darüber sprechen?»).

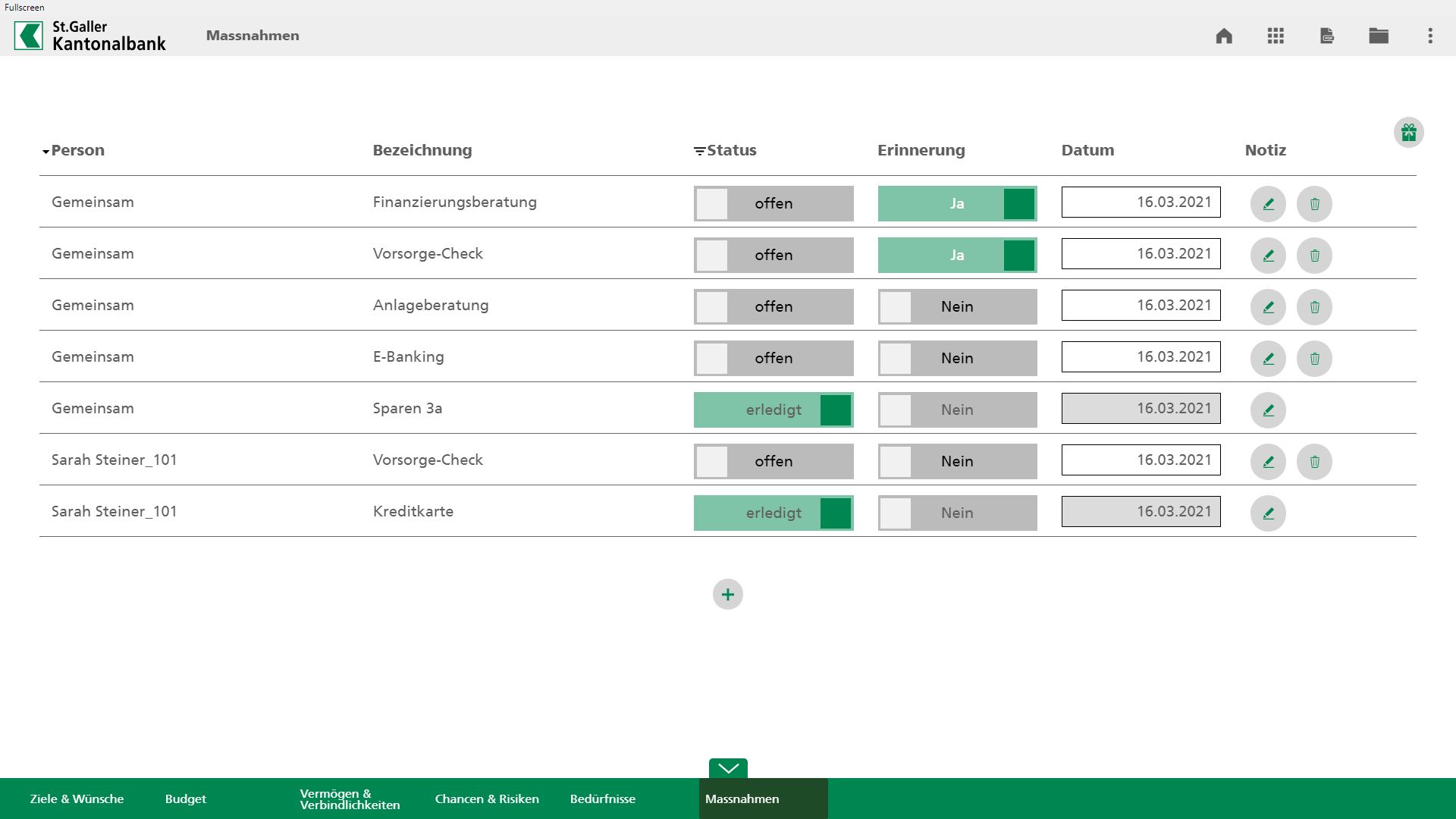

Hat man den Prozess durchgespielt, erscheint zum Schluss ein Massnahmen-Screen der aufzeigt, welche Aspekte man nochmals genauer anschauen könnte respektive sollte (siehe Abbildung 4). Ein rund 12-seitiger Output wird zusätzlich physisch ausgedruckt und dem Kunden mit nach Hause gegeben. Damit kann sich dieser die Informationen nochmals in Ruhe zu Gemüte führen.

Bisherige Erkenntnisse

Die St.Galler Kantonalbank investierte infolge der neuen Lösung viel Zeit und Geld in Fach- und Verkaufsschulungen der Kundenberatenden. So einfach gewisse Printscreens aussehen, so schwierig sind teilweise die entsprechenden (auch graphischen) Zusammenhänge im Detail zu verstehen und erläutern.

Bislang hat die St.Galler Kantonalbank die Lebenssituation mit rund 11’000 Kundinnen und Kunden in durchschnittlich rund 60 Minuten dauernden Sitzungen besprechen können. Gemäss Einschätzung von Mario Laubscher, Leiter Bereichssteuerung bei der SGKB, schätzen es Kunden, dass man sich Zeit nimmt und den Kundinnen und Kunden einen (kostenlosen) Überblick über verschiedene Themen verschafft. Offenbar sind die Kundinnen und Kunden bislang auch sehr offen in Bezug auf die Angaben der gewünschten Informationen. Die St.Galler Kantonalbank hat das Ziel, dass alle Kunden mit einem Vermögen von mehr als CHF 100’000 in den nächsten zwei Jahren den Prozess durchlaufen.

Fazit

Es ist derzeit zu beobachten, dass Banken viel Geld in reine Self-Service Lösungen investieren. Auch vor diesem Hintergrund ist der Ansatz der St.Galler Kantonalbank – bei welchem in digitale Tools für die physische Beratung investiert wird – interessant. Mit diesem hybriden Ansatz versuchen sie dem Anspruch der Beraterbank und dem Trend der Digitalisierung gleichzeitig gerecht zu werden. Ich halte den Ansatz der Bank für sinnvoll, die Lebenssituation im oben vorgestellten Ausmass abzufragen. Der ganze Prozess und auch die Idee dahinter mag auf den ersten Blick nicht spektakulär oder speziell innovativ sein (und andere Banken haben möglicherweise ähnliche Lösungen oder sind daran). Nichtsdestotrotz lohnt es sich aus meiner Sicht, ein solches Modul zu lancieren, weil die Kunden dadurch besser beraten werden können und es aus Bankensicht zu neuen Opportunitäten führt. Die gewonnenen Erkenntnisse können nämlich – auch mit Unterstützung von Data Analytics – zu konkreten Folgegesprächen in den Bereichen Anlegen, Vorsorgen und Finanzieren oder auch zu mehr Anfragen für Beratungslösungen im Bereich von Spezialgeschäften wie zum Beispiel dem Thema Erbschaft führen.

Kommentare

2 Kommentare

Aline

20. April 2021

Grüezi Remo Vielen Dank für das Feedback und die Fragen. Gerne nehme ich darauf Bezug. Die initiale Beratung mit der "Lebenssituation" ist ausführlich - wir besprechen alle Prozessschritte mit unseren Kunden. In Folgegesprächen ziehen wir die bereits erfasste Lebenssituation immer wieder als "Dreh- und Angelpunkt" für unsere weiteren Analysen und Beratungen bei. Folglich werden neue "Ziele und Wünsche" wie auch Lebensereignisse neu abgebildet und Massnahmen daraus abgeleitet. Auch wir sehen darin einen Kunden- wie auch Banknutzen; es wird ganzheitlich und zielbasiert beraten. Was dem Kunden Sicherheit gibt und dem Vertrieb Absatzchancen generiert. Beste Grüsse, Aline Margreiter, Leiterin Beratungsprozesse und Systeme, SGKB

Remo

19. April 2021

Das Erfassen einer Lebenssituation ist ja immer nur ein Ist-Abbild. Lebenssituationen ändern sich laufend. Eine neue Beziehung oder das Ende einer Beziehung und getrennte Wohnungen mit mehr Mietkosten, allenfalls Unterhalt an Ex-Partnerin und / oder Kinder usw .usf. Oder wenn etwa ein Kind kommt oder Kinder kommen. Es zu einem Jobverlust etwa infolge der fragwürdigen Corona-Zwangsmaßnahmen (https://schweizerzeitung.ch/corona-uebersterblichkeit-2020-in-der-schweiz/)kommt. Oder gar ein Konkurs wie zurzeit bei zahlreichen Gastrobetrieben aber auch anderen Firmen zu befürchten steht. Oder ein Krankheitsfall, z. B. nach einem Sturz. Oder wenn ein Kunde in Bitcoin investiert hat und plötzlich auch 10.000 CHF über 100.000 CHF geworden sind so wie in diesem Jahr. Oder wie einige Jahre zuvor das Geld dahinschmolz. (nebenbei: damals als man hätte einsteigen sollen schrieben ALLE großen Zeitungen der Schweiz, Bitcoin sei tot, vorbei. Heute wo man eher seine Bestände zurückfahren sollten, schreiben ALLE wie toll Bitcoin ist) Das müßte die SGKB auch erfassen folglich. Es fragt sich: Tut sie das und wenn ja, wie? Wird der Kunde regelmäßig, z.B. einmal im Jahr gefragt, ob Änderungen? Bei einem Jobverlust könnte die Beratung allenfalls lauten, aus riskanteren Anlagen auszusteigen und umzuschichten in sicherere Anlagen. In all solchen Fällen ist dies nicht bloß a) vorbildlich hinsichtlich Wohlverhalten sondern b) auch ein perfekter Vertriebsansatz und zu guter letzt auch auch c) etwas, was die Kunden freuen dürfte. Eine Win-Win-Win-Situation. Die Frage ist daher, ob bloß einmal ein Abbild erfaßt wird oder ob die SGKB auch laufend Änderungen berücksichtigt. Denn das Leben ändert sich laufend. Das wäre nicht nur hinsichtlich Wohlverhalten ("compliance") gut, sondern auch ein toller Ansatz für den Vertrieb. Man kann bei geänderten Lebenssituationen allenfalls auch Produkte anbieten. Z. B. wenn ein Kind geboren wird, einen Sparvertrag für die spätere Ausbildung des Kindes oder eine Todesfall-Lebensversicherung zur Absicherung des Kindes wenn der Elternteil ausfällt, der Hauptverdiener ist (idR der Mann).

Danke für Ihren Kommentar, wir prüfen dies gerne.