6. Juli 2023

Welche nachhaltigen Finanzierungen Schweizer Banken anbieten (sollten)

Das Institut für Finanzdienstleistungen Zug (IFZ) hat zum ersten Mal den Sustainable Lending Markt der Schweizer Banken analysiert und geprüft, ob die aktuellen Angebote die Marktbedürfnisse abdecken und welche Handlungsoptionen daraus zu schliessen sind. Im Blog-Artikel fassen wir die wichtigsten Erkenntnisse aus der heute veröffentlichten Studie «IFZ-Sustainable Lending Monitor 2023» zusammen. Wir zeigen die wichtigsten Produkte am Markt für nachhaltige Immobilien- und Unternehmensfinanzierung und beleuchten, wie die Marktbedürfnisse dazu passen – oder eben nicht.

Direkt zum Download der Studie

Relevanz

Mit der Abstimmungsvorlage «Klima- und Innovationsgesetz» hat sich das Schweizer Stimmvolk am 18. Juni 2023 dafür ausgesprochen, dass der Finanzplatz einen Beitrag zum Klimaschutz leisten soll. Die Klimastrategie des Bundesrats adressiert mehrere Branchen direkt mit strategischen Zielen als Beitrag zum übergeordneten Netto-Null Ziel. Unternehmen aus diesen Branchen sollen in den kommenden Jahren in die Reduzierung von Treibhausgasemissionen investieren.[1] Diese Investitionen müssen entsprechend finanziert werden.

Aktuell finanzieren Schweizer Banken Privatpersonen, Geschäftskunden wie öffentlich-rechtliche Körperschaften mit einem Kreditvolumen von rund CHF 1.3 Billionen. Das entspricht mehr als 150 Prozent des Schweizer Bruttoinlandprodukts[2]. Die Studie der Schweizer Bankiervereinigung (SBVg) in Zusammenarbeit mit der Boston Consulting Group (BCG) berechnet einen jährlichen Investitionsbedarf von rund CHF 12.9 Milliarden bis 2050, um die gesetzten Klimaziele zu erreichen.[3] Diese Summe beinhaltet noch keine Investitionen in andere Aspekte der nachhaltigen Entwicklung wie die soziale Nachhaltigkeit und andere Kriterien der ökologischen Nachhaltigkeit.

Schweizer Banken können somit dazu beitragen, das Kreditvolumen von rund CHF 1.3 Billionen gezielt auf nachhaltige Investitionen und Aktivitäten zu lenken und so eine nachhaltige Entwicklung zu fördern.

Was bedeutet Sustainable Lending?

Mit Sustainable Lending, respektive nachhaltiger Finanzierung ist die private Kreditvergabe gemeint, welche neben ökonomischen Kriterien zusätzlich Nachhaltigkeitskriterien in den Vergabeprozess miteinbezieht, um eine positive Wirkung auf Umwelt und Gesellschaft zu erzielen. Sustainable Lending betrifft Privatpersonen und Unternehmen.

Der Einbezug von Nachhaltigkeitskriterien in die Kreditvergabe kann grundsätzlich verschiedene Zwecke verfolgen. Ein Beweggrund für den Einbezug von Nachhaltigkeitskriterien kann sein, eine ökologische oder soziale Wirkung, respektive einen Impact, zu erzielen. Ein weiterer Grund für den Einbezug von Nachhaltigkeitskriterien kann die Minimierung von Risiken sein, die durch eine veränderte ökologische und soziale Umwelt entstehen. Unter diesem Fokus kann die Integration in die Bonitätseinschätzung (Kredit-Rating), in die Bewertung der Sicherheit, wie beispielsweise eine Immobilie, oder in beide Komponenten erfolgen. Gemäss Standpunkt des Bundesrates sollen Finanzprodukte und -dienstleistungen, die lediglich Nachhaltigkeitsrisiken reduzieren, ohne explizite Wirkung zu erzielen, jedoch nicht als nachhaltig bezeichnet werden.[4]

Welche nachhaltigen Finanzierungen bieten Schweizer Banken ihren Kunden an?

Für die Analyse des Angebots an Sustainable Lending Produkten haben wir 88 Schweizer Gross-, Regional- und Kantonalbanken untersucht und dabei die Details der nachhaltigen Finanzierungsprodukte anhand öffentlich zugänglicher Informationen der Banken[5] verglichen. 46 Prozent der Banken mit entsprechenden Produkten haben die Daten auf Anfrage verifiziert.

Nachhaltige Immobilienfinanzierung

Nachhaltige Hypotheken in der Schweiz sind bereits seit einigen Jahren etabliert und haben sich zu einem wichtigen Instrument für die Finanzierung umweltbewusster Immobilieninvestitionen entwickelt.

26 von den untersuchten 88 Schweizer Banken bieten im Bereich von nachhaltigen Immobilienfinanzierungen insgesamt 42 unterschiedliche Produkte an. Der Vergleicht zeigt, dass sich die nachhaltige Immobilienfinanzierung in der Schweiz hauptsächlich auf den Umweltaspekt konzentriert und somit insbesondere auf sogenannte «grüne» Immobilienfinanzierungen.

Bei den untersuchten Schweizer Banken bedeutet eine grüne Immobilienfinanzierung konkret, dass Kreditnehmenden Vorzugskonditionen gewährt werden, sofern sie nachweisen können, dass die finanzierte Immobilie bestimmte Umweltstandards erfüllt. Dabei wird zwischen der Finanzierung nachhaltiger Gebäude, sogenannten grünen Hypotheken, und der Finanzierung von spezifischen Renovationsprojekten mit klimarelevanter Wirkung, sogenannten grünen Renovationskrediten, unterschieden. Den Anreiz, sich für eine grüne Immobilienfinanzierung zu entscheiden, schaffen die untersuchten Banken mehrheitlich mit Zinsabschlägen. Die Produktelandschaft Schweizer Banken hinsichtlich spezieller Konditionen für nachhaltige Hypothekarfinanzierungen ist vielfältig. Die heterogene Namensgebung der Banken spiegelt die schwere Vergleichbarkeit der nachhaltigen Hypothekarprodukten auf dem Schweizer Finanzierungsmarkt von Immobilien wider.

In der folgenden Grafik zeigen wir die durchschnittliche grüne Hypothek im Vergleich mit dem durchschnittlichen grünen Renovationskredit im Angebot der 26 Banken:

| Grüne Hypothek | Grüner Renovationskredit | |

| Kreditart | Festzinshypothek | Festzinskredit |

| Zinsreduktion (Durchschnitt) | 0.38 Prozentpunkte | 0.32 Prozentpunkte |

| Zinsreduktion (Median) | 0.30 Prozentpunkte | 0.40 Prozentpunkte |

| Höchstlaufzeit (Durchschnitt) | 8.5 Jahre | 9 Jahre |

| Höchstlaufzeit (Median) | 10 Jahre | 10 Jahre |

| Maximalbetrag (Durchschnitt) | CHF 946’000.00 | CHF 554’000.00 |

| Maximalbetrag (Median) | CHF 750’000.00 | CHF 250’000.00 |

| Kreditbedingung (Messinstrument) | Minergie Baustandard | Heizungsersatz, Solaranlage oder Photovoltaik |

Tabelle 1: Durchschnittliche grüne Hypothek und grüner Renovationskredit am Schweizer Markt

Nachhaltige Unternehmensfinanzierung

Nachhaltige Unternehmensfinanzierungen, welche nicht hypothekarisch gedeckt sind, haben sich zwar ebenfalls entwickelt, stecken im Vergleich zur nachhaltigen Immobilienfinanzierung jedoch noch in den Kinderschuhen.

Grössere Unternehmen können sich bei Bedarf an einem hohen Finanzierungsvolumen mit einem Konsortialkredit durch mehrere Banken finanzieren lassen. Zudem nutzen rund 10 Prozent der Schweizer KMU Bankkredite mit fixem Betrag und 23 Prozent Kontokorrentkredite, welche nicht hypothekarisch gesichert sind.[6] Für nachhaltige Vorhaben wurden in den letzten Jahren insbesondere zwei Finanzierungsprodukte relevant: Sustainability-Linked Loans sowie Green, Social und Sustainability Loans.

Bei Sustainability-Linked Loans (SLL) ist die Kreditverzinsung zusätzlich an vordefinierte Nachhaltigkeitsziele gekoppelt. Die Kreditgeber:in und die Kreditnehmer:in vereinbaren bei Vertragsabschluss Nachhaltigkeitsziele, welche mit konkreten Kennzahlen gemessen werden. Bei Erreichen der definierten Nachhaltigkeitsziele verringert sich die Kreditmarge um den definierten Prozentsatz. Falls das finanzierte Unternehmen die Ziele nicht erreicht, wird der Zinsabschlag nicht gewährt oder der Zinssatz erhöht. Die Verwendung der Kreditmittel ist an keine Vorgaben gebunden. Im Gegensatz zu einem SLL ist ein Green, Social oder Sustainable Loan (GSSL) an ein explizites Projekt gebunden und die Kreditmittel können ausschliesslich für die Finanzierung dieses Projekts verwendet werden. Das kreditnehmende Unternehmen muss ausführliche und präzise Angaben zum nachhaltigen Nutzen des Projektes machen.

Finanzinstitute in der Schweiz bieten auf ihren Webseiten SLL und GSSL äusserst zurückhaltend an. Ende Mai 2023 haben lediglich die Basler Kantonalbank, Zürcher Kantonalbank sowie die Credit Suisse die Möglichkeit zur Finanzierung über SLL sowie die Basler Kantonalbank und die Credit Suisse die Möglichkeit zur Finanzierung über GSSL aktiv auf der Webseite angeboten. Offizielle Angaben zu den konkreten Kreditkonditionen gibt keine der Banken.

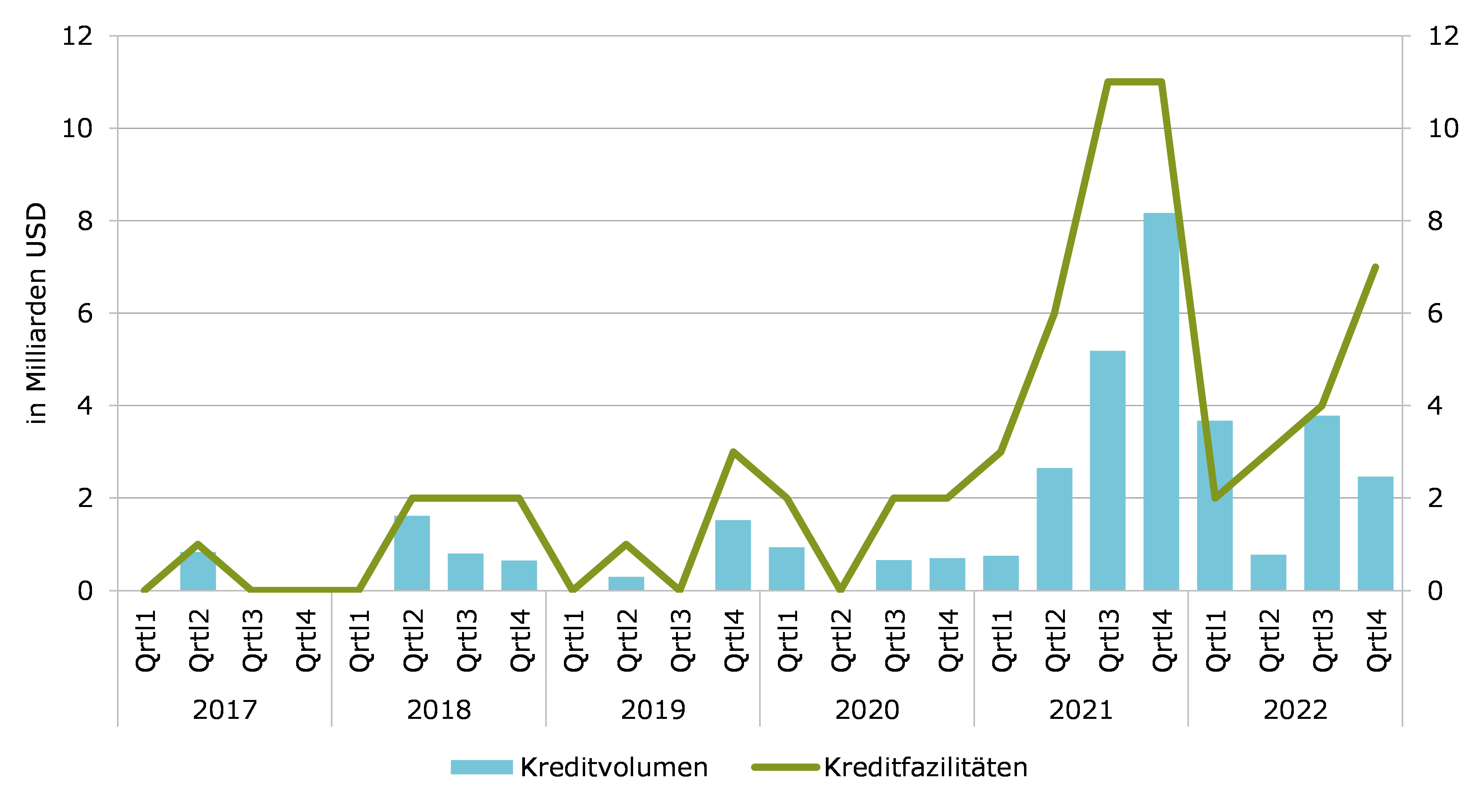

Die Entwicklung von SLL-Konsortialkredit für Schweizer Unternehmen seit 2017 bestätigt jedoch, dass im Bereich der Konsortialkredite bereits einige Schweizer Unternehmen finanziert wurden.

Abbildung 1: Kreditvolumen und Kreditfazilitäten Schweizer Sustainability-Linked Loans als Konsortialkredite von 2017 bis 2022[7]

Gespräche mit Banken bestätigen, dass bereits viele Schweizer Banken in SLL-Konsortialkredite involviert waren, auch wenn nur wenige die Konsortialführung übernommen haben.

Und was sind eigentlich die Marktbedürfnisse?

Für die Analyse der Marktbedürfnisse von nachhaltigen Immobilienfinanzierungen haben wir einen Datensatz aus öffentlich zugänglichen Daten erstellt und ausgewertet. Für die Analyse der Marktbedürfnisse von nachhaltigen Unternehmensfinanzierungen haben wir Unternehmen und Expert:innen interviewt.

Nachhaltige Immobilienfinanzierung

Grüne Hypotheken legen hauptsächlich den Fokus auf die Energieeffizienz von Gebäuden und decken daher nicht alle Aspekte der Nachhaltigkeit gleichermassen ab. Einige wichtige Dimensionen werden im Bewertungsprozess nicht ausreichend berücksichtigt. Dazu gehört die Nähe zu Infrastruktur, Arbeits- und Freizeitmöglichkeiten, die zu einer Reduzierung des Individualverkehrs und einer verstärkten Nutzung des öffentlichen Verkehrs führen kann. Zudem gewinnt aufgrund des Raumplanungsgesetzes und der anhaltend hohen Nettozuwanderungszahlen der effiziente Landverbrauch zunehmend an Bedeutung.

Unsere Analyse zeigt, dass es erhebliches Potenzial für nachhaltige Produkte und gezielte Investitionen gibt. Ein speziell für diesen Zweck aufbereiteter Datensatz öffentlicher Daten steht auf Anfrage zur Verfügung (leonard.fister@hslu.ch). Mit Hilfe dieser Daten kann das bankeigene Hypothekarportfolio analysiert und Investitionen mit hoher Nachhaltigkeitswirkung identifiziert und priorisiert werden. Dies ermöglicht die Evaluation von Bedürfnissen auf dem eigenen Markt.

Nachhaltige Unternehmensfinanzierung

Die hohen Kreditvolumina pro Kreditfazilität kombiniert mit der ohnehin schon umfangreichen Nachhaltigkeitsberichtserstattung von Grossfirmen, ermöglicht es den Unternehmen, ein gutes Kosten-Nutzenverhältnis zu erlangen. Die Markterweiterung von SLL und Green Loans zu KMUs stellt noch immer eine grosse Herausforderung dar, da das aktuelle Angebot kaum die Bedürfnisse der KMU abdeckt. Die meisten der befragten KMU bringen Nachhaltigkeit mit Kosten in Verbindung und nicht mit zusätzlichen Einnahmen. Der von KMU wahrgenommene Nutzen resultiert aktuell primär aufgrund des gewährten Zinsabschlages. Sie würden sich allerdings wünschen, sich vermehrt mit anderen KMU oder Expert:innen zu spezifischen Nachhaltigkeitsthemen und Best Practice auszutauschen. Das Netzwerk der Bank wäre dafür ideal und so könnte der Nutzen durch nicht-finanzielle Aspekte erhöht werden. Die Kosten für KMU (und Banken) bei nachhaltigen Finanzierungen entstehen hauptsächlich durch den zusätzlichen Aufwand der Berichterstattung. Um dem Bedürfnis tiefer Kosten nachzukommen, sollten für SLL einfach messbare KPI und für Green, Social und Sustainability Loans gängige Nachhaltigkeitsprojekte gewählt werden, die ohne grossen Aufwand erhoben und rapportiert werden können.

Fazit

Aufgrund des hohen Hypothekarvolumens kann durch gezielte Finanzierungen eine grosse Nachhaltigkeitswirkung erlangt werden. Öffentliche Daten ermöglichen die Priorisierung und Evaluation der Investitionsmöglichkeiten für Portfolios, Einzelobjekte und Standorte hinsichtlich der wichtigsten Nachhaltigkeitsdimensionen CO2-Ausstoss, Lage und Landnutzung.

Für nachhaltige Unternehmensfinanzierungen ist das Kosten-Nutzen-Verhältnis derzeit sowohl für Banken als auch für KMU noch nicht zufriedenstellend. Der Zinsabschlag auf die Finanzierung ist aufgrund der in der Regel tiefen Kreditvolumen, in absoluten Zahlen gerechnet, tief und deckt kaum die Kosten, welche in Form zusätzlichen Aufwandes einer nachhaltigen Finanzierung anfallen. Erst mit gezielten Massnahmen zu einerseits der Nutzenmaximierung und andererseits der Kostenreduzierung können Sustainability-Linked Loans und Green, Social und Sustainable Loans massentauglich gemacht werden.

Sustainable Lending wird sowohl Unternehmen als auch Finanzinstitute weiterhin intensiv beschäftigen. Unternehmen und Finanzinstitute müssen ihre Strategien und Produkte kontinuierlich anpassen, um den Anforderungen einer nachhaltigeren Zukunft gerecht zu werden. Nachhaltige Finanzierungslösungen werden unweigerlich eine zunehmend wichtige Rolle in der Wirtschaft einnehmen und weitere Entwicklungen sind zu erwarten.

Wir möchten diese Untersuchung jährlich durchführen, damit wir die Entwicklungen von Sustainable Lending am Schweizer Markt weiterhin beobachten und und die Studie bedürfnisorientiert gestalten können. Gerne nehmen wir hierfür Feedback und Ideen für weitere Vertiefungsschwerpunkte entgegen (nadine.berchtold@hslu.ch).

Download

Die Studie können Sie hier herunterladen. Für Fragen wenden Sie sich direkt an das Autor:innen Team.

[1] Bundesrat, 2021

[2] Basis BIP 2022 (CHF 771 Mrd.)

[3] SBVg & BCG, 2021

[4] Bundesrat, 2022

[5] Webseite, Geschäftsberichte und Nachhaltigkeitsberichte

[6] Dietrich et al., 2021

[7] Schiereck & Pohl, 2023; basierend auf Refinitiv

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.