6. November 2023

Regionalbanken und Sparkassen,

Wohin fliessen die Spargelder der Credit Suisse?

Der Kauf der Credit Suisse durch die UBS hat bereits jetzt spürbare Auswirkungen auf den Schweizer Retail Banking-Markt. In unserer heutigen Analyse beleuchten wir, wie sich die Marktanteile auf der Passivseite der Banken durch diese geplante Fusion verändern und wohin die Kapitalströme in der Schweiz gelenkt werden. Darüber hinaus betrachten wir Unterschiede im Verhalten von inländischen und internationalen Kunden.

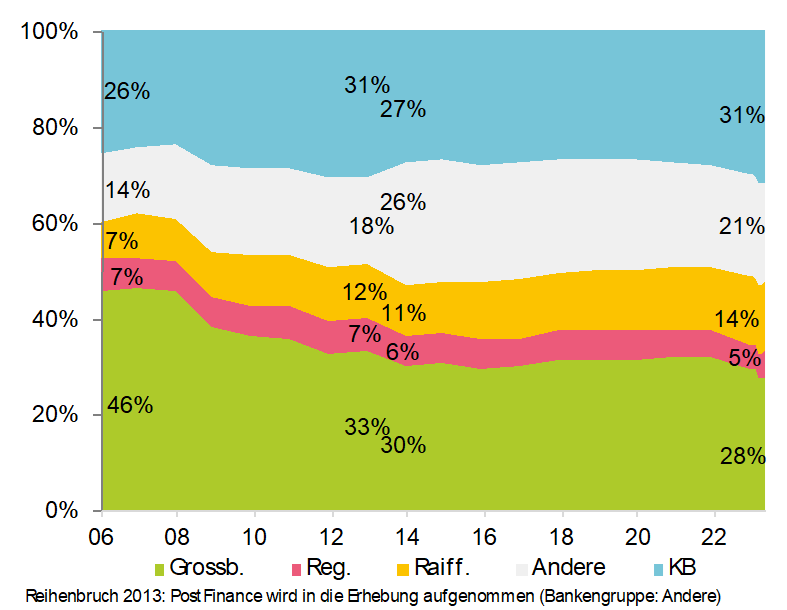

Abbildung 1 veranschaulicht die Entwicklung der Marktanteile der Kundeneinlagen in der Schweiz nach Bankengruppen von 2006 bis 2023. Zum Zeitpunkt der neuesten verfügbaren Daten der Schweizerischen Nationalbank im Mai 2023 beträgt der Marktanteil der neuen Grossbank noch 28 Prozent. Dies markiert einen signifikanten Rückgang der Marktanteile der Grossbanken seit dem Jahr 2006 um insgesamt 18 Prozentpunkte.

Abbildung 1: Entwicklung der Marktanteile der Kundeneinlagen nach Bankengruppe, 2006-2023 (Domizil Schweiz)

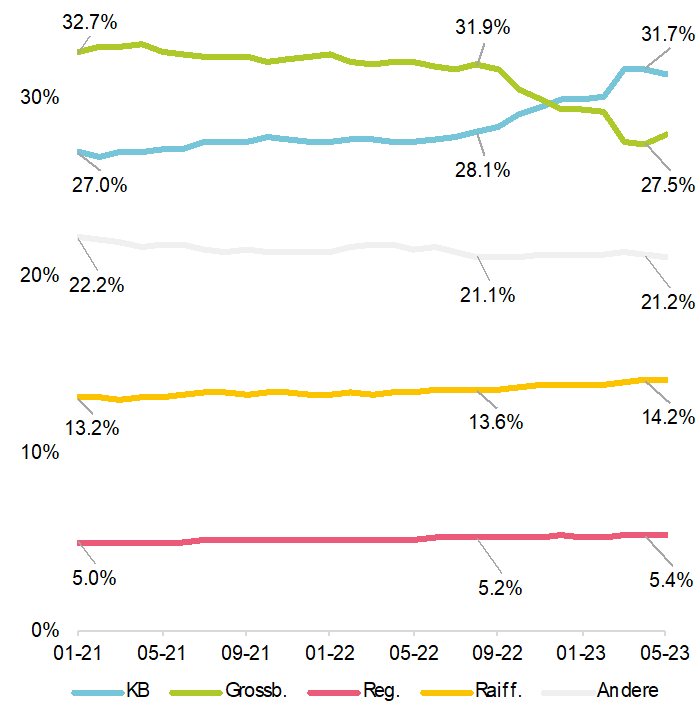

Zwei entscheidende Ereignisse haben die Entwicklungen wesentlich geprägt. Erstens führte die Finanzkrise von 2007/2008 zu markanten Veränderungen bei den Kundeneinlagen und einem Verlust von 10 Prozentpunkten der Marktanteile der Grossbanken in weniger als zweieinhalb Jahren (von Januar 2006 bis Mai 2009). Zweitens lässt sich feststellen, dass die Krise bei der Credit Suisse und die nachfolgende Übernahme durch die UBS zu einem weiteren Rückgang im Bereich der Kundengelder geführt haben. Grössere Verschiebungen sind dabei insbesondere ab Ende August 2022 bis April 2023 zu beobachten. Innerhalb eines Zeitraums von nur 8 Monaten verloren die Grossbanken insgesamt über 4% ihrer Marktanteile, wie in Abbildung 2 dargestellt. Wie ersichtlich, führte auch der Vertrauensverlust ausgelöst durch die Verluste im Zusammenhang mit Archegos und Greensill in der ersten Hälfte 2021 bereits zu sichtbaren Verschiebungen.

Abbildung 2: Entwicklung der Marktanteile nach Bankengruppe von Januar 2021 bis Mai 2023

Doch wohin floss das Kapital? Eine genaue Analyse zeigt, dass die Hauptprofiteure dieser Kapitalbewegungen ganz eindeutig die Kantonalbanken waren, die in diesem Zeitraum einen bemerkenswerten Anstieg von 3.6 Prozentpunkten an Marktanteilen verzeichnen konnten. Von den Gesamtabflüssen der CS wurden also etwa 82% zu den Kantonalbanken gelenkt. Dies verdeutlicht den Wunsch der Sparerinnen und Sparer in die Stabilität und Sicherheit der Kantonalbanken. Auf der anderen Seite zeigt sich auch, dass das Vertrauen in die Grossbank(en) insgesamt stark zurückgegangen ist. Möglicherweise haben viele Sparer, Privatinvestoren, institutionelle Anleger und Unternehmen aber auch sowohl bei der einen als auch bei der anderen (Gross-)Bank Konten unterhalten, um ihre Risiken zu diversifizieren. Mit der Fusion der Banken entfällt diese Möglichkeit der Diversifikation.

Im Gegensatz dazu konnten die Raiffeisenbanken während der Krise nur wenig von den Kapitalabflüssen bei der Credit Suisse profitieren. Ihr Marktanteil stieg lediglich um 0.6 Prozentpunkte. Die Gründe hierfür sind wohl vielfältig, aber es könnte darauf hinweisen, dass die typische Grossbanken-Kundschaft Kantonalbanken als valablere Option betrachten als eine Raiffeisenbank. Als weiteres könnte es auch sein, dass die Sicherheiten resp. die oftmals vorhandene Staatsgarantie der Kantonalbanken ein entscheidendes Kriterium für die Wahl der neuen Bank waren.

Auch die Regionalbanken als Gesamtgruppe konnten von der Credit Suisse Krise auf der Passivseite nur wenig profitieren. Sie verzeichneten in dieser Phase einen minimalen Anstieg an Marktanteilen von 0.2 Prozentpunkten (verglichen mit Anfang 2021 immerhin 0.4 Prozentpunkte).

Unterschiedliche Reaktionen von inländischen und internationalen Kunden auf die Credit Suisse Krise

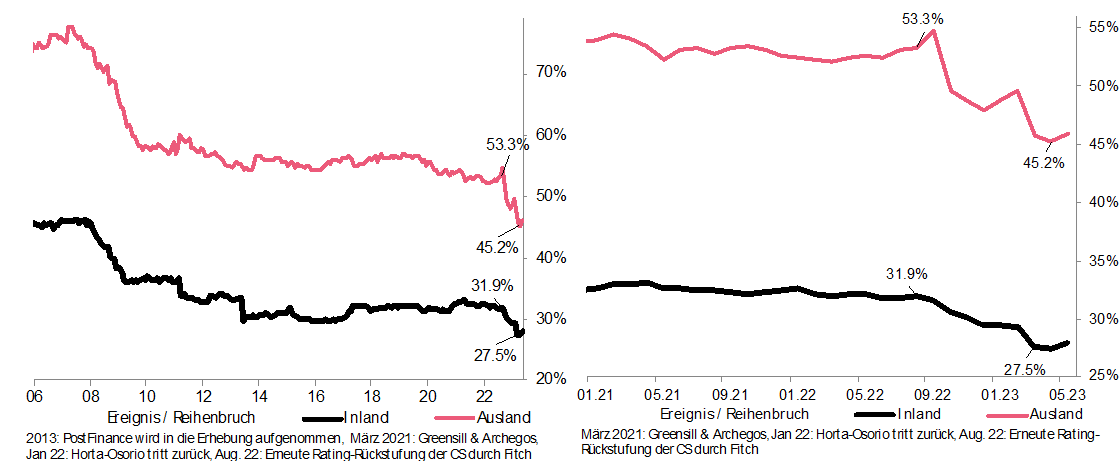

Während der Credit Suisse Krise im Jahr 2022 war nicht nur die Gesamtreaktion der Kundschaft auf die Turbulenzen in der Schweizer Bankenlandschaft interessant, sondern auch die Unterschiede im Verhalten zwischen inländischen und internationalen Kunden. Unsere Analyse zeigt, dass es signifikante Unterschiede im Reaktionsverhalten gab. Es stellte sich heraus, dass Personen mit Domizil im Ausland noch deutlicher auf die sich abzeichnende Krise reagierten, indem sie Gelder von der Credit Suisse abzogen. So wurden die Kundeneinlagen der Grossbank(en) seit der Finanzkrise deutlich «inländischer». Betrug das Volumen der Einlagen von ausländischen Kunden noch 63% im Jahr 2007, waren es 2023 nur noch 38%, also 25 Prozentpunkte tiefer. Auch bei den anderen Bankengruppen wurden die Kundeneinlagen inländischer, aber nur um 9 Prozentpunkte.

Im Gegensatz dazu zeigte die internationale Kundschaft zunächst weniger Besorgnis, als einige Warnzeichen wie die Archegos-, Greensill und Horta-Affären auftraten. Diese Ereignisse führten bei internationalen Kunden nicht unmittelbar zu vermehrten Kapitalabflüssen, beziehungsweise die initialen Abflüsse wurden wieder kompensiert bis Mitte 2022. Interessanterweise änderte sich das Bild nach dem Höhepunkt der Krise im September 2022. Zu diesem Zeitpunkt waren die Kapitalabflüsse von internationalen Kunden nun im Verhältnis sogar erheblich höher als bei inländischen Kundinnen und Kunden (vgl. Abbildung 3). Es scheint, dass insbesondere die internationale Kundschaft im Wealth Management-Bereich sowie bei den Firmenkunden in dieser kritischen Phase schneller Gelder von der Credit Suisse abzogen hat.

Abbildung 3: Unterschiedliche Reaktionen auf die Credit-Suisse Krise von Personen in der Schweiz und Personen mit Wohnsitz im Ausland

Fazit

Der Kauf der Credit Suisse durch die UBS hat bereits nachhaltige Auswirkungen auf den Schweizer Retail Banking-Markt. Die Marktanteile der Grossbank(en) sind seit Sommer 2022 um rund 4 Prozentpunkte zurückgegangen. Der Marktanteilsverlust ist damit nicht ganz so gross wie jener während der Finanzkrise 2008, aber doch erheblich. Erstaunlich ist, dass gut 80% dieser Gelder zu den Kantonalbanken floss, die innerhalb von 8 Monaten einen beeindruckenden Anstieg von 3.6% an Marktanteilen verzeichnen konnten. Hingegen ist vergleichsweise wenig Kapital von der Credit Suisse zu den Raiffeisenbanken und Regionalbanken geflossen. Dies deutet darauf hin, dass die typische Kundschaft der Grossbanken die Kantonalbanken als attraktivere Option betrachtete. Auch die oft vorhandene Staatsgarantie der Kantonalbanken könnte ein entscheidendes Kriterium bei der Wahl der neuen Bank gewesen sein.

Wird die neue UBS wieder Marktanteile zurückgewinnen können auf der Passivseite? Wenn wir die Entwicklungen nach der Finanzkrise betrachten, wird deutlich, dass viele Gelder, insbesondere von Privatkundinnen und Privatkunden, nicht wieder zu den Grossbanken zurückgeflossen sind (allenfalls Ausnahme: Personen mit Hypotheken bei UBS, welche ihre Passivgelder wegtransferiert haben). Daher gehen wir eher davon aus, dass die Verschiebungen der Marktanteile nachhaltig sein könnten. Weil die Schweizerische Nationalbank (SNB) in der Zukunft keine detaillierten Volumendaten pro Bankengruppe mehr veröffentlichen wird, werden wir diese Entwicklungen aber leider nicht mehr im Detail nachverfolgen können.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.