13. März 2023

Zukunft der Kernbankensysteme – erste Erkenntnisse der Studie

Das IFZ arbeitet derzeit an einer Studie zur Zukunft der Kernbankensysteme in der Schweiz und hat zu diesem Zweck eine Umfrage bei Banken, eine Vielzahl von Interviews mit Vertretern von Banken, FinTechs, Systemanbietern, IT-Betreibern und Beratern sowie einen Workshop mit dreissig Experten durchgeführt. Nachfolgend präsentieren wir erste Erkenntnisse unserer Analyse.

Seit rund zwanzig Jahren wird der Markt der Kernbankensysteme in der Schweiz von den zwei Anbietern Avaloq und Finnova dominiert. Andere Lösungen wie etwa Finstar, Bancs oder Olympic kommen nur auf geringe Marktanteile und Anbieter von neuen Kernbankensystemen haben im Schweizer Markt bisher nicht Fuss fassen können. Vor dem Hintergrund grösserer technologischer Veränderungen aber auch wachsender strategischer Herausforderungen für Banken etwa im Bereich Digitalisierung und neuer Geschäftsmodelle stellt sich die Frage, wie sich die IT der Banken und damit auch deren Kernapplikation verändern wird. Dies umso mehr als sich seit einiger Zeit viele Banken kritisch über ihre aktuelle Kernbankensysteme äussern und im Ausland Anbieter von neuen Systemen erfolgreich im Markt Fuss gefasst haben. Verschiedentlich wurde in den von uns geführten Interviews auch die Einschätzung geäussert, dass sich die Schweizer Banken in einem Lock-in befänden, weil zum einen geeignete Alternativen fehlten, zum andern hohe Migrationskosten sowie die mit einem Systemwechsel verbundene Absorbierung eines Grossteiles der Ressourcen der Bank eine Veränderung der Situation verunmöglichten.

Stärken und Schwächen der aktuellen Kernbankensysteme

Im Rahmen einer Umfrage haben wir deshalb bei Banken nachgefragt, welches für sie die drei wichtigsten Stärken ihres Kernbankensystems sind. Dabei hat der Begriff ‘Stabilität’ mit deutlichem Vorsprung am meisten Nennungen erhalten. Dahinter, praktisch gleichauf, liegen die Begriffe ‘Zuverlässigkeit’ und ‘Verfügbarkeit’, was in dieselbe Richtung deutet und den Begriff Stabilität noch verdeutlicht. Überraschenderweise wurde auch die Flexibilität als wesentliche Stärke hervorgehoben, obschon diese in vielen Interviews auch als Schwäche genannt wurde. Schliesslich haben auch viele Banken die ‘Abdeckung von Funktionalität’ genannt; dies noch deutlich vor den ‘regulatorischen Anforderungen’.

Bei den Schwächen überragte ein Begriff alle andern: ‘Kosten’ wurde von über drei Vierteln der teilnehmenden Institute genannt. Auch hier war in den Interviews von vielen IT-Verantwortlichen ein anderes Bild gezeichnet worden: Ihre grössten Probleme bestünden darin, Ressourcen für die Realisierung von IT-Projekten zu finden und die Projekte fristgerecht abzuliefern. Gemäss unserer Einschätzung stellen die Ergebnisse von Umfrage und Interviews jedoch nicht unbedingt einen Widerspruch dar, sondern geben eher verschiedene Sichtweisen wieder. Während für die grosse Mehrheit die Banken die hohen Kosten der IT offenbar ein wichtiges Problem darstellen, stehen auf der anderen Seite die IT-Verantwortlichen in den Banken unter grossem Druck, die benötigten Ressourcen aufzutreiben und die Projekte termingerecht abzuschliessen, so dass das Kostenproblem etwas in den Hintergrund rückt.

Als weitere Schwächen von Kernbankensystemen wurden zudem ‘träge Weiterentwicklung / time to market’, ‘fehlende Schnittstellen / API’s’ sowie ‘alte Technologie / veraltete Architektur’ genannt.

Die wichtigsten Bedürfnisse von Banken bezüglich Kernbankensystem in 3-5 Jahren

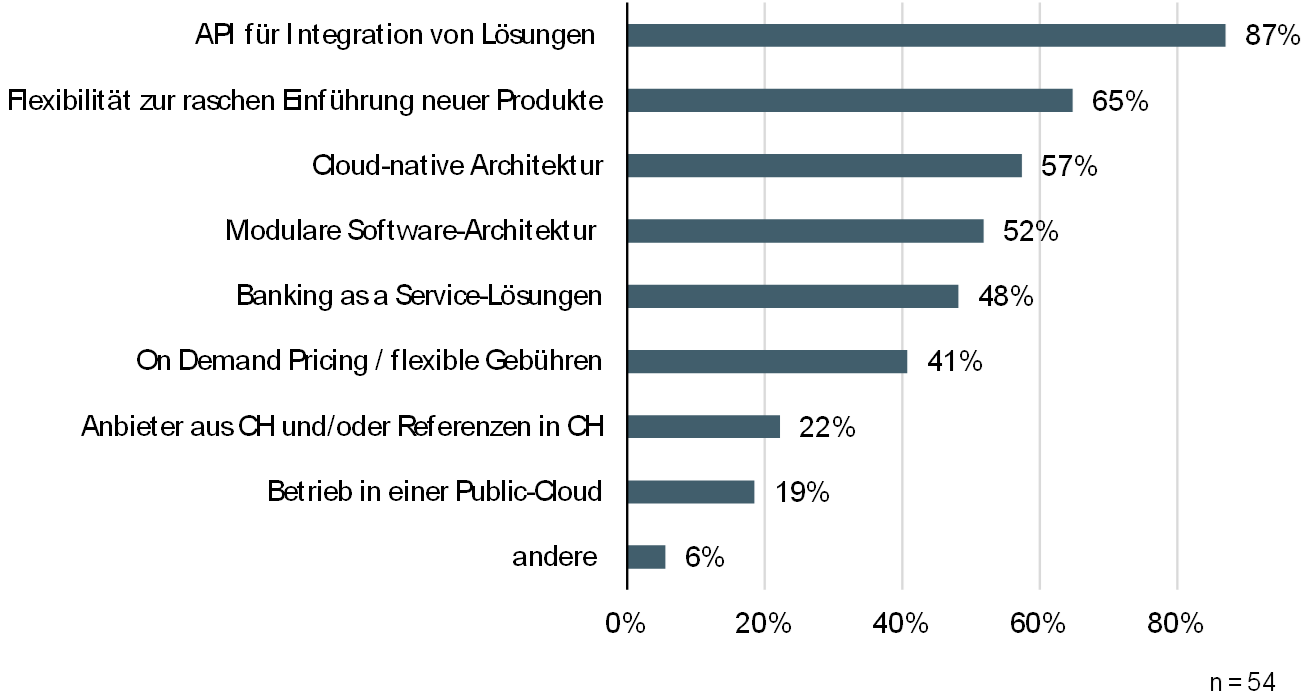

Da sich die Bedürfnisse der Banken bezüglich der Kernbankensysteme auch in der Vergangenheit geändert haben, ist davon auszugehen, dass dies auch in Zukunft so sein wird. Aber welches werden für die Banken die wichtigsten Bedürfnisse in der Zukunft sein? Auf die entsprechende Frage, bei deren Beantwortung Mehrfachnennungen möglich waren, wurden die folgenden Bedürfnisse genannt:

Abbildung 1: Die wichtigsten Bedürfnisse von Banken bezüglich Kernbankensystem in 3-5 Jahren

Beinahe 9 von 10 Banken wünschen sich API’s, um damit andere Lösungen integrieren zu können. Mit anderen Worten, auf die Hersteller wird ein wachsender Druck der Nachfrager zukommen, dieses für die Banken wichtigste Bedürfnis zu befriedigen. Dass mit der Realisierung solcher API’s auch die Flexibilität zur raschen Einführung neuer Produkte unterstützt wird – von zwei Dritteln der befragten Banken als Bedürfnis geäussert – liegt auf der Hand. Über die Hälfte der Banken fordern zudem auch eine Cloud-native Architektur sowie generell eine modulare Software-Architektur.

Damit liegen die Anforderungen vor allem für die Anbieter von etablierten Kernbankensystemen auf dem Tisch. Dass aber die Anbieter von neuen Kernbankenlösungen, welche in der Regel schon über API’s, Cloud-native Architektur und modulare Architektur verfügen, von diesem Umstand noch nicht direkt profitieren können zeigt die von den Banken vorgenommene Gewichtung verschiedener Anforderungskriterien an Kernbankensysteme.

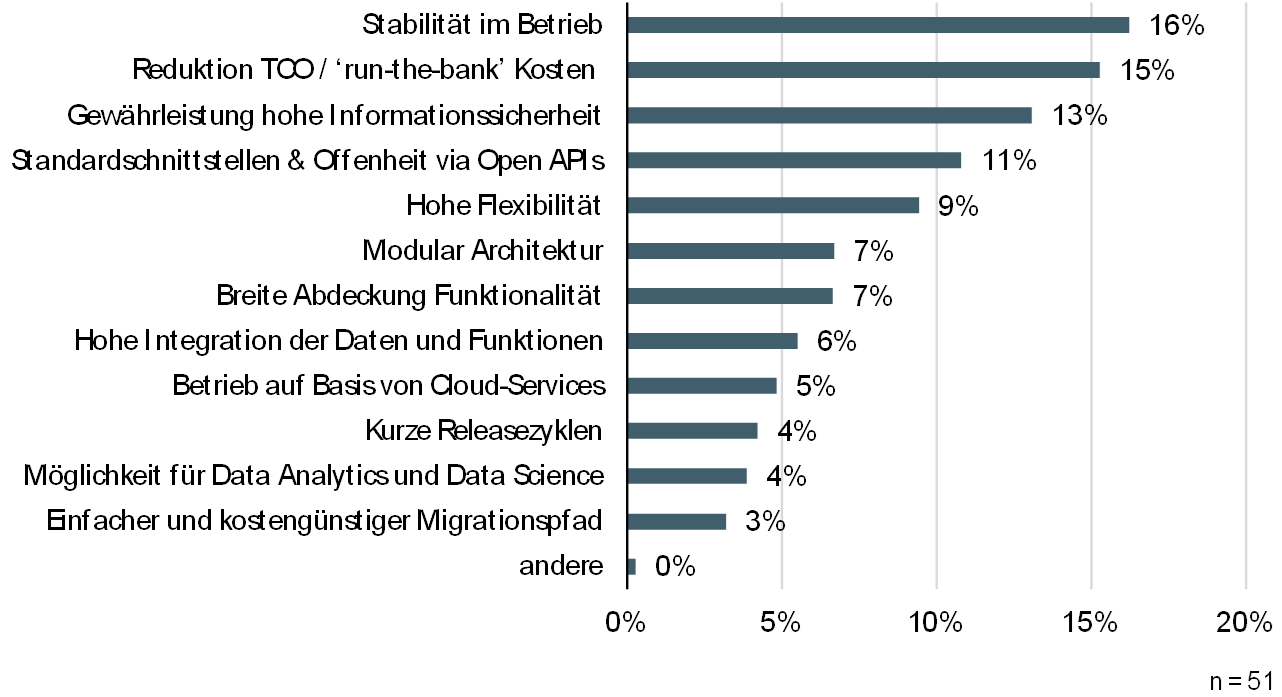

Gewichtung von Anforderungskriterien an ein Kernbankensystem

Die Banken gewichten die unterschiedlichen Aspekte von Kernbankensystemen wie folgt:

Abbildung 2: Gewichtung der unterschiedlichen Aspekte von Kernbankensystemen

Wenig überraschend erscheinen dabei die bereits bei den Stärken und Schwächen der aktuellen Kernbankensysteme genannten Begriffe wieder zuoberst in der Rangliste: Stabilität und Kosten. Im Weiteren sind die Informationssicherheit aber auch die Offenheit via API’s für Banken sehr wichtig. Auch Flexibilität und die Modularität der Architektur haben einen hohen Stellenwert. Unvermindert wichtig ist auch eine breite Abdeckung der Funktionalität.

Da bei den einen Kriterien die etablierten Kernbankensysteme deutliche Vorteile aufweisen, bei andern aber die neuen Lösungen, wird es spannend sein zu beobachten, wie und vor allem auch wie rasch es den Anbietern gelingt, ihre Schwächen zu eliminieren. Bei den neuen Anbietern wird sich dabei die ‘Helvetisierung’, d.h. die Anpassung ihrer Systeme an die schweizerischen Regulatorien und Usanzen, als grösste Hürde erweisen, bei den etablierten Anbietern das technologische Upgrade.

Erste Einschätzung und Fazit

Im Hinblick auf die Zukunft der Kernbankensysteme lassen sich aufgrund unserer vorläufigen Analyse folgende drei Schlussfolgerungen ziehen:

- Die Öffnung der Kernbankensysteme ist das zentrale Bedürfnis und die wichtigste Erwartung der Banken; sie – und allenfalls der Regulator – werden deren Realisierung forcieren.

- Die Flexibilität und Agilität als wesentliche Voraussetzungen für zukünftig erfolgreiche Finanzinstitute müssen signifikant verbessert werden; auch hier werden die Banken vermehrt Druck machen.

- Wir werden in den nächsten fünf Jahren voraussichtlich nur vereinzelte ‘early movers’ sehen, welche einen Wechsel des Kernbankensystems vollziehen; die Mehrheit der Banken wird aber daran arbeiten, die Schlussfolgerungen 1 und 2 zu realisieren und so die Abhängigkeit vom Anbieter ihres Kernbankensystems reduzieren.

Die vollständige Studie mit vielen weiteren Erkenntnissen und Einblicken in die Zukunft der Kernbankensysteme werden wir am 10. Mai in Zürich im Rahmen eines Spezial-Anlasses des IFZ IT-Forums präsentieren. Weitere Informationen zu diesem Anlass sowie die Möglichkeit zur Anmeldung finden sich hier.

Wir bedanken uns bei unseren Sponsoren für die Unterstützung!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.