16. März 2016

IFZ-Studie: Der Schweizer FinTech-Markt ist erwacht

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft hat zum ersten Mal eine umfassende Bestandsaufnahme des Schweizer FinTech-Markts vorgenommen. Die Studie zeigt, dass hierzulande das Angebot an innovativen digitalen Finanzdienstleistungen beachtlich ist. Der Markt ist international kompetitiv und hat sich für weiteres Wachstum gut positioniert. Um langfristig im globalen Wettbewerb bestehen zu können, müssen die Anbieter einen einfachen Zutritt zu internationalen Märkten erhalten und gleichzeitig weltweit geeignete Fachkräfte rekrutieren können.

Die heute publizierte «IFZ FinTech Study 2016» der Hochschule Luzern gibt einen umfassenden Überblick über den Schweizer FinTech-Sektor. Im ersten Teil der Studie wird das Ökosystem von FinTech (siehe Box am Ende des Textes), also das soziodemografische, rechtliche und ökonomische Umfeld, beschrieben. Hauptbestandteil dabei ist die eigens vom Institut für Finanzdienstleistungen Zug IFZ erarbeitete Datenbank, in der die Schweizer FinTech-Unternehmen aufgeführt sind. Im zweiten Teil der Studie werden 67 Unternehmen, die digitale Finanzdienstleistungen anbieten, genauer vorgestellt. In den Übersichten sind unter anderem Informationen zu Geschäftsmodellen, Zielmärkten, Finanzierungsstrukturen und Vertriebskanälen zu finden.

Siebenmal mehr Unternehmen

Die Schweizer FinTech-Szene ist grösser und lebendiger als oftmals wahrgenommen. Insbesondere 2015 machten die mit Finanztechnologie agierenden Unternehmen einen grossen Schritt vorwärts. Während es 2010 erst 24 spezialisierte Schweizer FinTech-Betriebe gab, konnten wir per Ende 2015 bereits 162 in die Datenbank aufnehmen. Sie alle waren im vergangenen Jahr im FinTech-Bereich aktiv und verfügen über einen Geschäftssitz in der Schweiz. Neben Start-ups wurden auch Banken sowie Technologie- und Informatikunternehmen einbezogen, die mit ihren Aktivitäten überwiegend im FinTech-Bereich tätig sind.

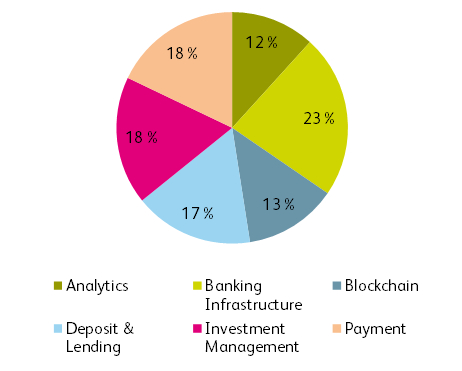

Die Auswertung der gesammelten Daten zeigt, dass die Institutionen in der Schweiz alle FinTech-Bereiche etwa gleichmässig abdecken (siehe Abbildung 1): Analytics (Algorithmen-basierte Datenanalyse), Banking Infrastructure (neue Banken-Software und -Tools), Blockchain (Technologie zur dezentralisierten Speicherung von vergangenen Transaktionen), Deposit & Lending (Crowdfunding, alternative Finanzierungsmöglichkeit mithilfe einer grossen Anzahl Geldgeber), Investment Management (online Anlegen und Investieren von Geldern) und Payment (neue Zahlungsmethoden).

Klares geografisches FinTech-Zentrum ist Zürich (72 Unternehmen) gefolgt von Zug (21 Unternehmen). Aber es sind nicht nur die Unternehmen, die zu einer lebendigen FinTech-Community in der Schweiz beitragen. So stehen Start-ups diverse Einrichtungen zur Verfügung, die sie bei der Gründung und Entwicklung unterstützen (sogenannte Inkubatoren und Akzeleratoren), einschlägige Verbände vertreten die Interessen der Branche, und an unzähligen Anlässen erhalten Start-ups und bestehende Unternehmen die Möglichkeit, ihre Produkte einem Fachkreis und den Medien zu präsentieren.

Auch die Zusammenarbeit zwischen etablierten Banken und FinTech funktioniert. Als Beispiele mögen der auf der Software von Contovista basierende Personal Finance Manager der Schwyzer Kantonalbank oder die Zusammenarbeit der UBS mit dem Buchhaltungssoftware-Anbieter bexio, früher bekannt als easySys, dienen.

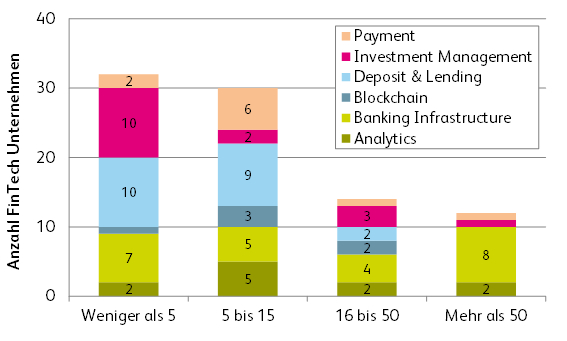

Rund zwei Drittel der FinTech Unternehmen haben weniger als 15 Mitarbeitende und unterscheiden sich damit von traditionellen Finanzdienstleistern (siehe Abbildung 2). Eine kleine Belegschaft reduziert die Komplexität der Unternehmen und ermöglicht somit eine schnelle und dynamische Steuerung – eine Voraussetzung für Innovation und technischen Fortschritt. Unternehmen mit mehr als 50 Mitarbeitenden gehören im Wesentlichen zur Kategorie Banking Infrastructure.

Schweiz alleine ist (zu) kleiner Markt für FinTech

Die Schweiz ist ein kleiner Markt: Die Anzahl möglicher Nutzer und Abnehmer der FinTech-Produkte ist überschaubar, sowohl bei den privaten Konsumenten (Business-to-Consumer) als auch bei den Geschäftspartnern (Business-to-Business) – und dies trotz hoher Relevanz des Schweizer Finanzplatzes. Sollen langfristig FinTech-Arbeitsplätze in der Schweiz erhalten und geschaffen werden, müssen sich die FinTech-Unternehmen international positionieren und Markteintritte im Ausland wagen. Dafür wiederum ist ein möglichst einfacher Zutritt in den internationalen Markt nötig. Bereits über 60 Prozent der Unternehmen verfolgen heute eine internationale Vertriebsstrategie, welche mehrheitlich auf Geschäftskunden (Business-to-Business) ausgerichtet ist.

Auch im Bereich Ausbildung verfügt die Schweiz über eine sehr gute Ausgangslage. Trotzdem sind die besten Spezialisten nicht immer national verfügbar. Deswegen ist der Zugang zum globalen Arbeitsmarkt wichtig.

Venture Capital ist verfügbar

Nebst Banken sind es mehrheitlich Start-ups, welche digitale Technologien nutzen, um innovative Finanzdienstleistungen anzubieten. In der Schweiz finden Jungunternehmen Investoren, die ihnen das nötige Kapital zu Verfügung stellen. So zeigt die Studie, dass Venture Capital keinen generellen Engpass darstellt, obwohl 2015 das Volumen mit rund CHF 27 Millionen noch klein war. Der Venture Capital-Markt ist global und sucht sich die besten Unternehmen weltweit, weshalb auch viele grenzüberschreitende Transaktionen zu beobachten sind.

Regulierung lässt Innovation zu

Es wurde erkannt, wie wichtig eine FinTech-adäquate Regulierung ist. Ein Schritt in diese Richtung ist zum Beispiel der Entwurf des Rundschreibens „Video- und Online-Identifizierung“ der FINMA, welcher positiv von der Branche aufgenommen wurde. Um Hürden für den digitalen Finanzplatz weiter abzubauen, plädiert die FINMA beispielsweise dafür, eine neue Bewilligungskategorie für einfache Geldinstitute zu schaffen. Bezüglich Regulierung steht die Schweiz in einem globalen Konkurrenzkampf mit anderen Standorten wie London oder Singapur. Auch diese Städte sind zurzeit daran, die regulatorischen Hürden zu verringern, um innovative FinTech-Unternehmen anzuziehen (Stichwort «Regulatory Sandbox» oder «Project Innovate» der Britischen Finanzaufsichtsbehörde FCA). In der Schweiz werden somit weiterhin grosse Anstrengungen nötig sein, um attraktive Rahmenbedingungen zu schaffen und in diesem globalen Wettbewerb bestehen zu können.

Trotz der Herausforderungen kommt die Studie zum Schluss, dass der Schweizer FinTech-Markt international kompetitiv ist und sich für weiteres Wachstum gut positioniert hat.

Die gesamte knapp 100-seitige Studie (auf Englisch) kostet CHF 290.- und kann unter ifz@hslu.ch bestellt werden.

Bei Fragen zur «IFZ FinTech Study 2016» wenden Sie sich bitte an Dr. Thomas Ankenbrand.

Was ist FinTech?

FinTech ist die Abkürzung für Finanztechnologie und umschreibt innovative digitale Produkte, Dienstleistungen und Prozesse in der Finanzbranche. Ziel von FinTech ist es, existierende Angebote zu verbessern, zu ergänzen oder zu verdrängen. So wird Geld mit PayPal oder ähnlichen Dienstleistern transferiert, Hypotheken werden online abgeschlossen, und anstelle von Bankangestellten verwalten Algorithmen-basierte Programme, sogenannte Robo-Advisors, Kundenvermögen. Das Smartphone spielt eine zentrale Rolle bei FinTech: Dank Mobile Payment muss beim Einkauf das Portemonnaie nicht mehr gezückt werden, und Banken stellen Apps zur Verfügung, mit denen Geld direkt von Person zu Person überwiesen werden kann. Über das Smartphone kann der Bankkunde auch gleich seinen Kontostand prüfen, Rechnungen begleichen und Karten sperren. Ebenso gehören Crowdfunding und die Blockchain-Technologie, auf der unter anderem Bitcoin aufgebaut ist, zu FinTech.

Wir danken für die Unterstützung:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.