15. Dezember 2016

UBS Immo-Check: Alles aus einer Hand für den Immobilienkauf

Kunden verbringen vor einem wichtigen Entscheid wie dem Kauf einer Immobilie immer mehr Zeit auf digitalen Kanälen um zu recherchieren und auch Preise zu vergleichen. Gleichzeitig benötigen insbesondere Erstfinanzierer noch professionelle Unterstützung. Die UBS lanciert heute mit dem Immo-Check ein Online Tool, das in Bezug auf die Informationsvielfalt und den Kundennutzen in dieser Recherche-Phase neue Massstäbe setzt. Nachfolgend werde ich im Blog erläutern, warum ich vom neuen Angebot begeistert bin und welches die grosse Frage rund um dieses Angebot ist.

Für komplexe Produkte gilt: Research Online, Purchase Offline (ROPO)

Nur wenige Personen können sich vorstellen, den Abschluss einer Hypothek komplett über den Online-Kanal abzuwickeln. Gleichzeitig ist der Online-Kanal bereits heute zentral in der Suche nach einer passenden Hypothek, resp. einem passenden Angebot für den Kunden. Der Kaufprozess komplexer Bankprodukte beginnt entsprechend in der Regel mit der Analyse im Internet, wird jedoch überwiegend in der Filiale und nach einem persönlichen Gespräch mit einem Experten abgeschlossen (sogenannter „ROPO-Effekt“).

Die heutigen Online- und Vergleichsplattformen oder auch die heute von verschiedenen Banken online zur Verfügung gestellten Informationen zu einem Immobilienkauf bieten insgesamt eher wenig Informationen an. Der Fokus liegt bis anhin auf einem sogenannten „Hypothekenrechner“, der eine erste Indikation gibt, ob potenzielle Kunden die Tragbarkeitsrichtlinien erfüllen. Die Customer Journey beginnt aber eigentlich an einem ganz anderen Ort. Ein Käufer interessiert sich nicht in erster Linie für die Finanzierung, sondern für in Bezug auf das Wohnobjekt relevante Faktoren wie den Steuerfuss, die Nachbarschaft, Lagefaktoren wie beispielsweise die Distanz zu Schulen oder Lärmimmissionen, typischerweise anfallende Renovationskosten je nach Alter der Liegenschaft, oder eine Einschätzung des Marktpreises.

An dieser Stelle setzt die (Multikanal-)Strategie der UBS an. Mit dem neuen, digital unterstützten Beratungsprozess möchte die UBS einerseits den Kunden schon auf der öffentlichen Website spannende(re) Tools zur Verfügung stellen, welche potenzielle Kunden im (online) Recherche-Prozess besser unterstützen. Andererseits soll die Beratungslösung die rund 3‘000 UBS-Retail Kundenberater durch den ganzen Beratungsprozess hindurch – von der Gesprächsvorbereitung bis hin zum eigentlichen Beratungsprozess und der Dokumentenaufbereitung – unterstützen.

Das Konzept des Immo-Check

Der Kunde kann sich auf dieser Plattform zu verschiedenen Teilaspekten eines Haus- oder Wohnungskaufs informieren und sich online auf die Beratung vorbereiten. Der Immo-Check bietet Informationen zu Elementen wie „Lage“, „Gemeinde“, „Renovation“, „Marktwert“ oder „Finanzierung“ an. Die entsprechenden Informationen muss man sich bisher als Kunde auf verschiedenen Webpages etwas mühsam zusammensuchen. Mit dem UBS Immo-Check erhält man alle Informationen aus einer Hand, respektive auf einer Plattform.

Für dieses Projekt ist die UBS eine strategische Partnerschaft mit ImmoScout24 eingegangen, im Bereich der Immobilienverkäufe einer der grössten Player in der Schweiz. Immobiliendaten können via ImmoScout24 direkt im UBS Immo-Check eingelesen werden, wodurch der Kunde die entsprechenden Informationen nicht mehr separat einfügen muss. Ebenso sind die Informationen vom Kunden zum Objekt direkt mit der Beratungsplattform der UBS verknüpft, sodass der Berater nach einer Terminanfrage des Kunden auf alle Informationen sowie hochgeladene Dokumente zugreifen kann. Wenn der Kunde weitere Themen wie die Finanzierungsstrategie sowie einen konkreten Finanzierungsvorschlag diskutieren möchte, ist der Kundenberater dadurch schon gut vorbereitet und kann auf den existierenden Informationen aufsetzen. Der Kunde kann seine Recherche-arbeiten jederzeit unterbrechen und später wieder aufnehmen. Das Tool kann auch von Nicht-Kunden genutzt werden und ist nur für Immobilienkäufe, aber nicht für Verlängerungen von Hypotheken gedacht. Die UBS wird also auch weiterhin keine Online-Hypotheken anbieten, sondern geht hier einen anderen Weg. Weiterhin sind und bleiben die Beratungskompetenz und die Filiale zentral für den Abschluss.

Die Möglichkeiten im Tool

Das Vorgehen im Tool basiert auf den fünf Elementen „Lage“, „Gemeinde“, „Renovation“, „Marktwert“ und „Finanzierung“. Ich werde nachfolgend anhand dieses Prozesses auf die verschiedenen Aspekte eingehen.

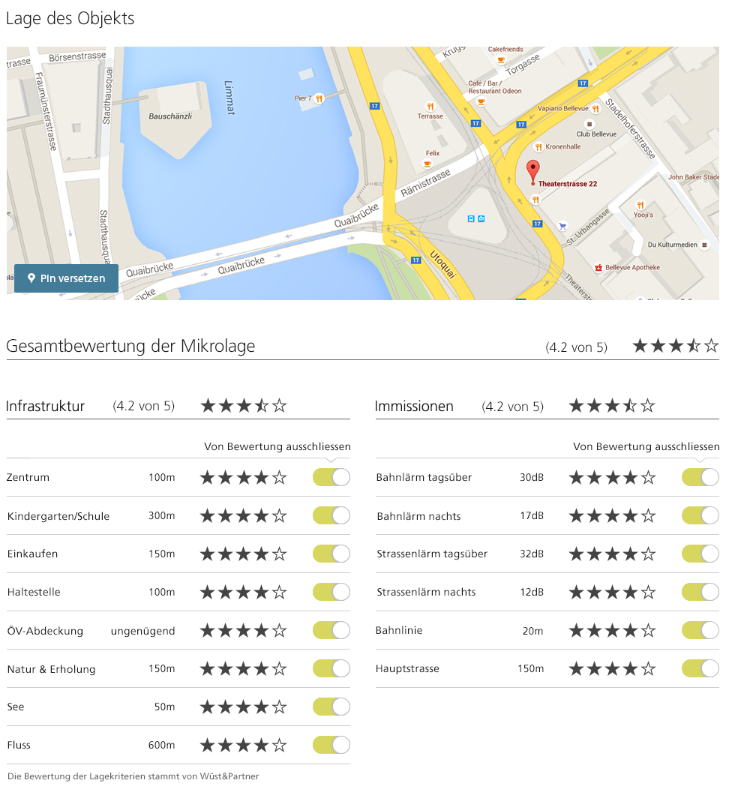

1. Lage

Die Mikrolage wird anhand der Wohndresse mithilfe von Daten von Wüest Partner in Bezug auf insgesamt 14 Faktoren bewertet. Sämtliche Aspekte der Infrastruktur und der Immissionen werden mit dem bekannten 5-Sterne Modell bewertet (siehe Abbildung 1). Bereits hier hatte ich persönlich einen Wow-Effekt und habe gestaunt, dass man diese Informationen kostenlos online zur Verfügung erhält. Möchte man hier einzelne Aspekte ausschliessen (z.B. mag für ein älteres Ehepaar die Nähe zu einem Kindergarten nicht entscheidend sein) oder noch mehr in die Tiefe gehen, muss man sich mit einer Email-Adresse und einem Benutzernamen registrieren. Die entsprechenden Präferenzen bleiben auch für zukünftig analysierte Objekte gespeichert.

2. Gemeinde

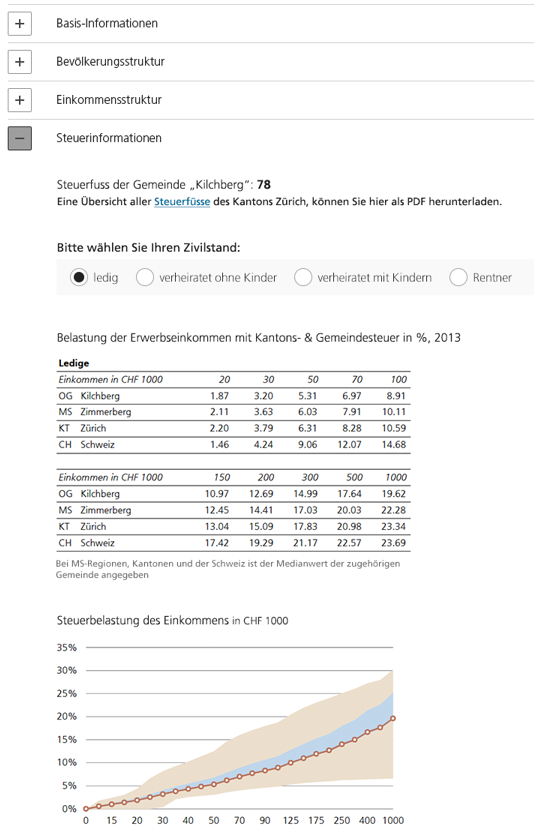

Unter dem Punkt «Gemeinde» wird unter anderem aufgezeigt, wie hoch der Steuerfuss ist, wie sich die Bevölkerung zusammensetzt, wie viele Einwohner die Gemeinde hat oder wie die Einkommensstruktur ausschaut. Diese Informationen sind sehr wertvoll und werden heute wohl von den meisten Kunden noch selber und separat recherchiert. Im UBS Immo-Check sind all diese Informationen bereits aufbereitet (vgl. Abbildung 2).

3. Renovationsrechner

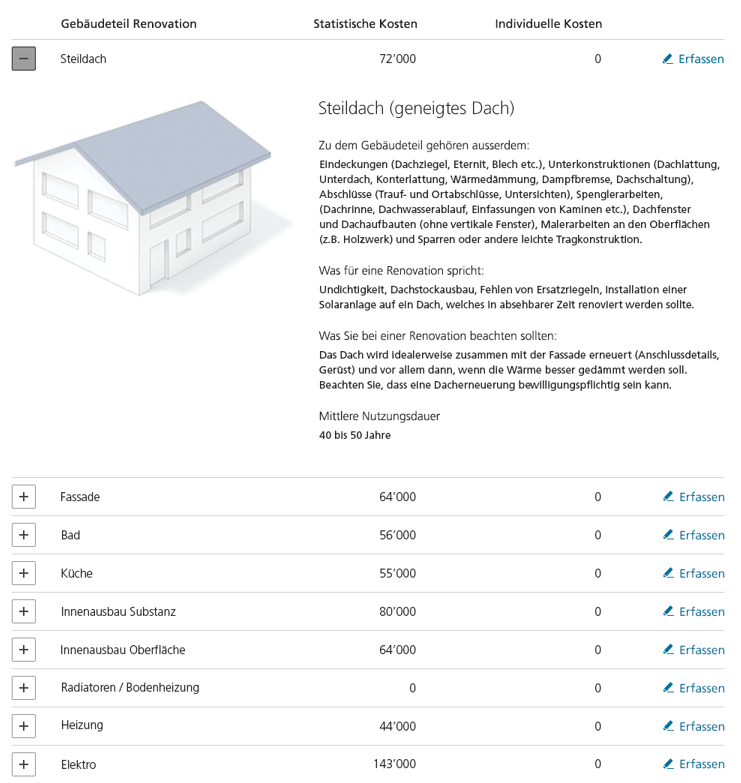

Persönlich gefällt mir auch der Renovationsrechner. Dieser bietet aus meiner Sicht für den Kunden einen Mehrwert, da er unter anderem basierend auf dem Jahrgang der Liegenschaft aufzeigt, wie hoch die sich unterdessen angestauten Investitionen in Renovationen ausfallen würden (siehe Abbildung 3). Die UBS hat den Renovationsrechner bisher ihren Kunden nur während der Beratungsdienstleistung in der Filiale angeboten. Neu stellt sie dieses Tool auch (Nicht-)Kunden online und kostenlos zur Verfügung. Die entsprechenden Informationen fliessen zudem zu einem späteren Zeitpunkt in die Tragbarkeitsberechnungen ein.

4. Marktwert

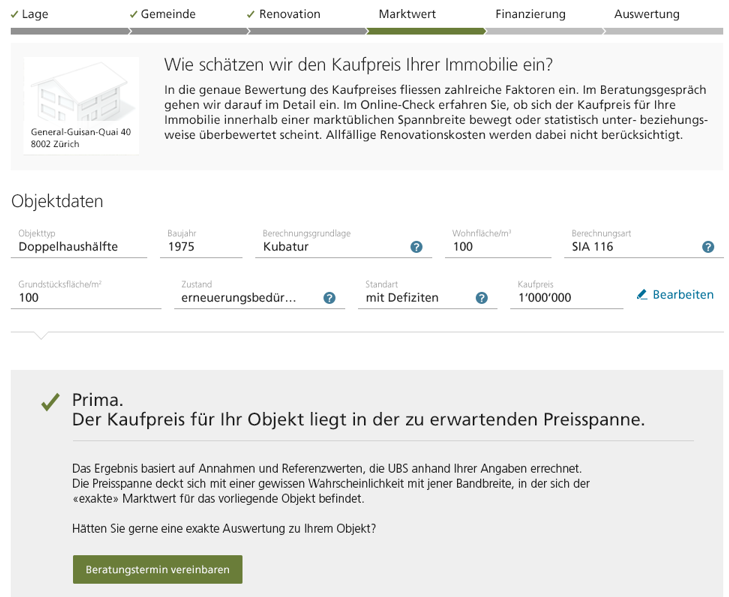

Etwas überraschend bietet die UBS auch bereits eine erste Einschätzung zum Marktwert kostenlos und online an. Anhand einer vereinfachten Rechnung und «nur» neun Parametern wird aufgezeigt, ob der Kaufpreis für das Objekt in der zu erwartenden Preisspanne liegt oder ob der Preis etwas höher ist als man dies erwarten könnte. Der genaue Schätzpreis darf online nicht zur Verfügung gestellt werden, aber es gibt den Kunden bereits eine erste wertvolle Einschätzung, ob sich der Objektwert in etwa in einer marktüblichen Spannbreite bewegt. Möchte man eine exaktere Bewertung haben, kann man Kontakt zu einem UBS-Kundenberater aufnehmen und dies in der Filiale diskutieren.

5. Finanzierung

Erst jetzt, in einem 5. Schritt, erfolgt der für den Kunden eigentlich am wenigsten spannendste Schritt: Die Finanzierung der Hypothek. Denkt man konsequent aus Sicht des Kunden, ist es eigentlich logisch, dass die Tragbarkeitsberechnung erst am Schluss erfolgt und nicht am Anfang.

Auch in diesem Teilbereich bietet die UBS einige Zusatzelemente, die ansonsten von anderen Banken zumindest online nicht zur Verfügung stehen (z.B. Miteinbezug Renovationsrechner, genauere Definition der Eigenmittel-Kategorie). Ansonsten sind die Unterschiede zu anderen guten Angeboten nicht fundamental.

Weitere Schritte

Hat man sich durch alles durchgeklickt und möchte man mit einem Kundenberater sprechen, erfolgt nun der «Bruch» von der Online- in die Offline-Welt. Wie oben schon erläutert, werden die vom Kunden erfassten Daten allesamt weitergeleitet und direkt in die UBS Beratungsplattform geladen. Die Vereinbarung eines Termins erfolgt hingegen – und zum Beispiel im Gegensatz zu Möglichkeiten bei der Luzerner Kantonalbank oder bei Retailern wie Apple – noch nicht über ein Online Terminvereinbarungs-Tool. Stattdessen kann man als Kunde angeben, wann man für einen Anruf erreichbar ist, um einen Termin zu vereinbaren. Gleichzeitig steht aber bei jedem Schritt des Immo-Checks das Chat-Angebot der UBS zur Verfügung.

Fazit

Mich persönlich hat der UBS Immo-Check begeistert und teilweise auch erstaunt. Mit diesem Angebot macht die Grossbank aus meiner Sicht einen ziemlich grossen Schritt nach vorne, indem sie sehr viele hochkarätige Informationen, welche dem Kunden bisher nur in einem Beratungsgespräch zur Verfügung gestellt wurden, auch Nicht-Kunden kostenlos (resp. gegen Angabe einer Email-Adresse) online zur Verfügung stellt. Der Immo-Check soll dadurch natürlich als Akquisitionstool für das Ankerprodukt Hypothek verwendet werden. Persönlich schätze ich vor allem, dass die UBS dem Kunden ein Problem löst und ihm viel Recherche-Arbeit erspart. Gerade kürzlich habe ich mich auch persönlich um eine Immobilie gekümmert und dabei gespürt, auf wie vielen Websites man hierfür mühsam Informationen zusammensuchen muss. In diesem UBS-Angebot erhält man dagegen sehr viele wertvolle Informationen kostenlos aus einer Hand. Insofern setzt dieses Online Tool neue, hohe Massstäbe im Markt. Auch die Zusammenarbeit mit ImmoScout24 und die Möglichkeit, die Daten per Mausklick direkt in das UBS-Tool zu übertragen, erachte ich als sinnvoll und innovativ. Ebenso setzt man hier natürlich am genau richtigen Zeitpunkt in der Suche an. Zu guter Letzt erachte ich den Immo-Check als ein Instrument, das klar aus Sicht eines Kunden konzipiert wurde. Das sollte zwar selbstverständlich sein, ist es aber bei vielen digitalen Produkten noch nicht.

Gleichzeitig kann man feststellen, dass die Grossbanken – und hier auch die UBS – in den vergangenen Jahren regelmässig und bedeutend Marktanteile im Hypothekargeschäft verloren haben. Ein zentraler Grund liegt sicherlich auch darin, dass sich die UBS in einem eher hochmargigen Bereich positioniert hat. Insofern wird es interessant zu beobachten sein, ob dieses Tool hilft, nicht nur zusätzliche Kunden auf ihrer Customer Journey zu begleiten, sondern sie auch von der Kompetenz so zu überzeugen, dass sie eventuell etwas höhere Margen zu bezahlen bereit sind. Diese sogenannte Conversion Rate, also die Umwandlung eines Interessenten in einen Kunden, ist aus meiner Sicht das einzige, aber dafür grosse Fragezeichen in diesem Projekt. Ich kann mir sehr gut vorstellen, dass dieses Angebot von potenziellen Kunden rege benutzt wird und die UBS danach gegenüber heute zusätzliche Chancen erhält, ein Finanzierungsangebot zu unterbreiten. Gleichzeitig ist aber zu erwarten, dass die entsprechenden Kunden weiterhin mindestens zwei weitere Angebote prüfen. Bleibt die UBS weiterhin ihre Premium-Strategie treu, wird sie die entsprechenden Kunden möglicherweise trotzdem verlieren. Ein durchschnittlicher Kunde akzeptiert gemäss meiner Erfahrung in der Regel maximal 5 Basispunkte Unterschied zum günstigsten von ihm eingeforderten Angebot.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.