8. April 2024

Banking Touchpoints Reloaded 2024: Ein umfassender Blick auf die Zukunft des Kundenmanagements im Banking

Von Prof. Dr. Nils Hafner, Dr. Reto Rey und Sophie Hundertmark

Die Digitalisierung hat in den letzten Jahren die Bankindustrie tiefgreifend verändert. Während einige traditionelle Kontaktpunkte ihre Relevanz zu verlieren scheinen, gewinnen digitale Touchpoints zunehmend an Bedeutung. Die Studie „Banking Touchpoints Reloaded 2024“ von Nils Hafner, Reto Rey und Sophie Hundertmark mit Unterstützung des Softwareherstellers BSI und des Beratungsunternehmens msg for Banking bietet einen umfassenden Überblick über die aktuellen Trends und Entwicklungen in der Nutzung und Wahrnehmung von Kunden-Touchpoints im Retail Banking der DACH-Region. Dieser Artikel fasst die wichtigsten Erkenntnisse der Studie zusammen und diskutiert ihre Bedeutung für die Zukunft des Bankwesens.

Die Evolution der Banking Touchpoints

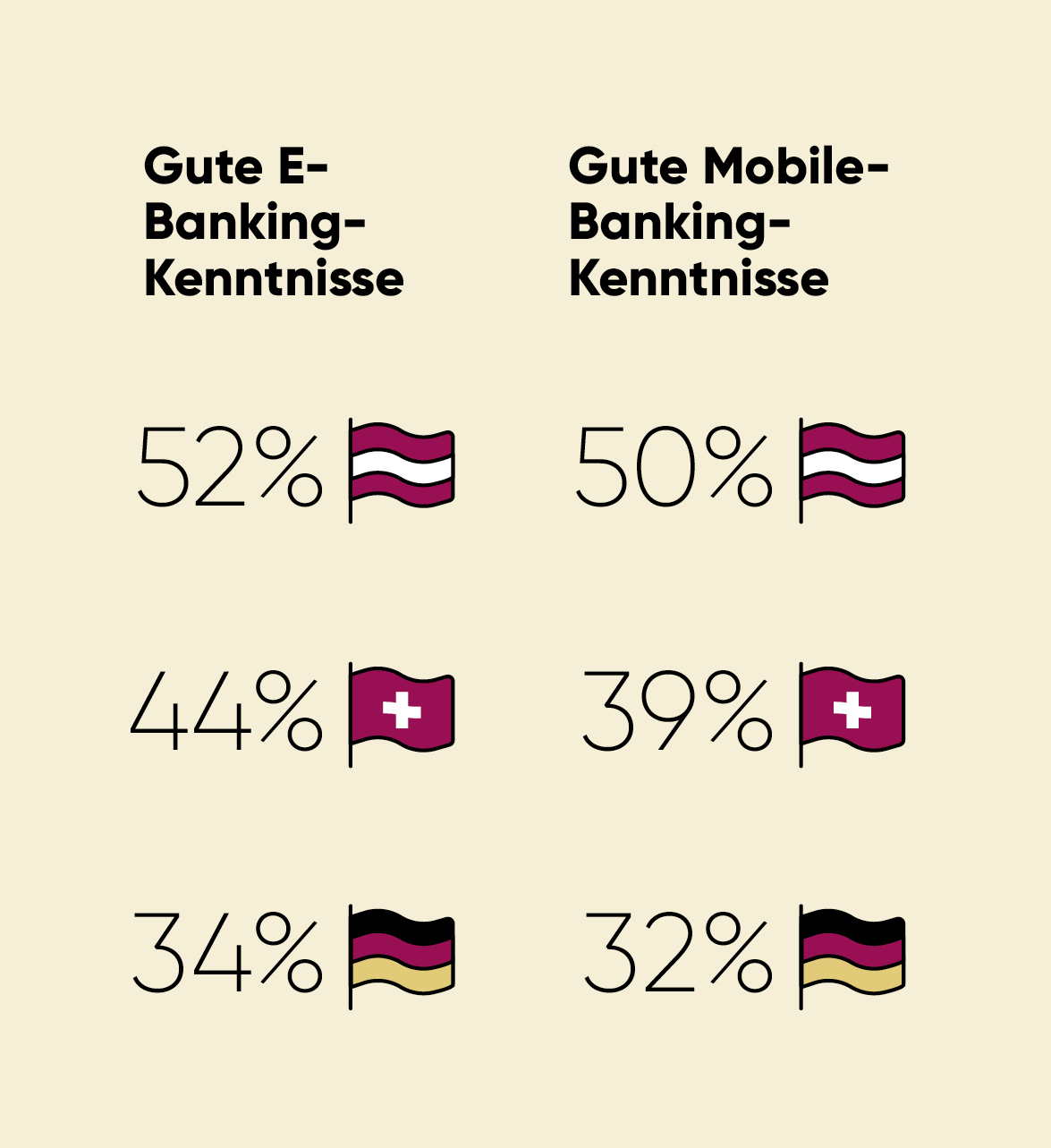

Die Studie zeigt, dass digitale Instrumente wie E-Banking und Mobile Banking zu den am häufigsten genutzten Touchpoints gehören. 90% der Befragten nutzen E-Banking, und 82% setzen auf Mobile Banking, wobei die Nutzung quer durch alle Altersgruppen hoch ist. Die Zufriedenheit mit den Tools steigt anhand der Kenntnisse, die ein Kunde oder eine Kundin mitbringt. Auch kristallisiert sich in den untersuchten Generationen Y und Z eine immer stärker werdende Vorliebe für den Touchpoint Chat heraus. Insgesamt ist die untersuchte Kundengruppe im Vergleich zur Vorstudie 2020, die ausschliesslich in der Schweiz durchgeführt wurde, deutlich digitaler geworden. Hier zeigen sich die Effekte der Pandemie und dem darauf folgenden Digitalisierungsschub deutlich. Dabei zeigt sich, dass Kunden in Österreich digitaler agieren als in der Schweiz und wesentlich digitaler agieren als in Deutschland.

Diese digitale Verschiebung bedeutet jedoch nicht das Ende traditioneller Touchpoints. Das Contact Center und der Bankschalter spielen weiterhin eine wichtige Rolle in der Kundenbeziehung, insbesondere bei komplexeren Anfragen oder für Kunden, die den persönlichen Kontakt bevorzugen. Die physische Bankberatung und die Teilnahme an Events erweisen sich als Treiber eines hohen Net-Promoter-Scores (NPS) über alle drei untersuchten Märkte hinweg.

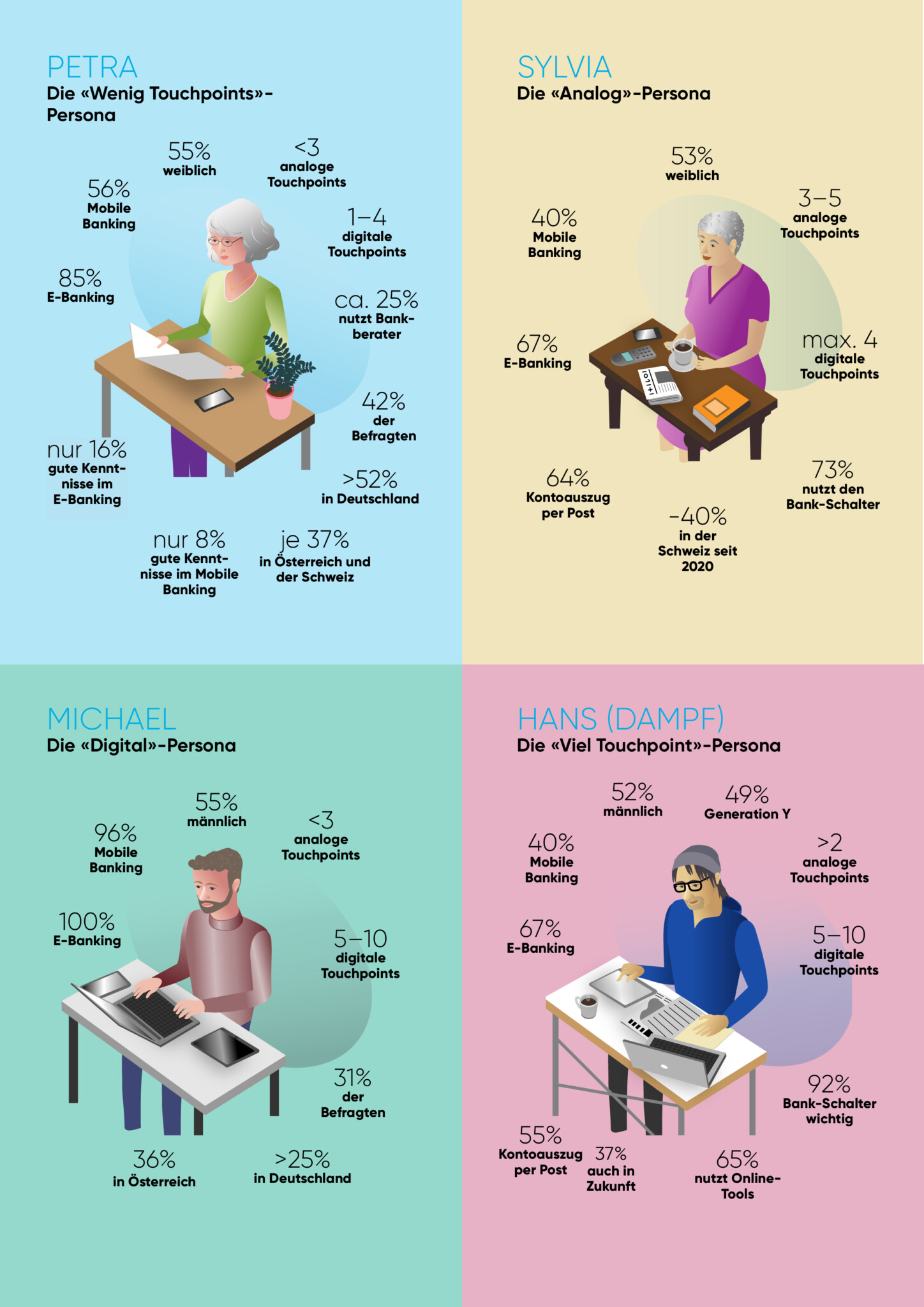

Kundenpräferenzen und Verhaltensweisen führen zu klaren Bankkunden-Personas

Kunden erwarten zunehmend personalisierte und auf ihre Bedürfnisse zugeschnittene Dienstleistungen, was den Einsatz von fortschrittlichen Datenanalyse- und KI-Technologien erfordert. Die Studie belegt in diesem Zusammenhang erneut aufgrund der Relevanz einer verhaltensorientierten Segmentierung von Bankkunden. Auf der Basis der angegebenen Touchpoint-Nutzung und des Wissens um digitale Abläufe im Banking konnten wir wie in der Vorstudie vier Persona-Gruppen eruieren, die differenziert bearbeitet werden können.

Interessanterweise zeigt die Studie auch, dass Kunden unterschiedliche Berührungspunkte für verschiedene Anliegen nutzen. Während digitale Tools für alltägliche Transaktionen und Informationen bevorzugt werden, suchen Kunden für beratungsintensive Themen wie Hypotheken oder Anlageberatung den persönlichen Kontakt. Noch ist diese Trennung jedoch nicht in den Köpfen aller Kunden vorhanden. Banken werden sich in den nächsten Jahren deutlich mehr mit den Aufgaben auseinandersetzen müssen, die jeder einzelne Touchpoint übernehmen soll, da sie ansonsten an der Kundenschnittstelle zu teuer „produzieren“. Die geschilderte Hybridnutzung unterstreicht die Notwendigkeit eines integrierten Omnichannel-Ansatzes, bei dem Banken eine nahtlose Erfahrung über alle Kanäle hinweg bieten müssen.

Zwar wird schon heute die Kommunikation der Bank als mehrheitlich einheitlich wahrgenommen, jedoch heisst das nicht, dass keine Optimierungspotentiale vorhanden sind. Gesamthaft geben 76% der Befragten an, ihre Bank kommuniziere sehr homogen, sende also durchgehend die gleichen Botschaften. 24% der Befragten empfinden die Bank-Kommunikation als heterogen. So kommuniziert der Bankberater meist anders als die zentrale Kundenkommunikation auf den Touchpoints E-Banking, Mobile Banking oder auf der Website. Grundsätzlich ist festzustellen, dass die «analoge Persona Sylvia» (30%) und der «Viel-Touchpoint-Nutzer Hans» (31%) die meisten Einschätzung als «heterogen» vornehmen. Sie erleben häufig mehr analoge und digitale Touchpoints nebeneinander als andere Bankkunden.

Empfehlungen für ein gelungenes Touchpoint Management

Gesamthaft ergeben sich folgende zusammenfassende Empfehlungen aus dieser Studie:

1. Die Durchgängigkeit zwischen dem E-Banking/Mobile Banking und anderen Touchpoints erweist sich zunehmend als Profilierungsfeld.

E-Banking gewinnt mehr und mehr an Bedeutung und erweist sich als zentrale Infrastruktur für die Bankbeziehung. Kein anderer Touchpoint wird von mehr Kunden und häufiger genutzt. Spannend ist in diesem Zusammenhang das Zusammenspiel zwischen E-Banking und dem Berater, der häufig in den geschäftsentscheidenden Momenten immer noch erste Anlaufstelle der Kundschaft ist. Können Kunden beispielsweise aus dem E-Banking heraus kommunizieren, Termine vereinbaren und Rückrufe des Beraters bekommen? Wie werden Besprechungen zwischen Berater und Kunde dokumentiert? Gerade Kunden, die viele Bankbedürfnisse haben, schätzen hier die Homogenität des Kundenerlebnisses, bewerten die Touchpoints jedoch häufig als inkonsistent. Hier sollte die Bank alles daran setzen, als gut orchestrierte Einheit wahrgenommen zu werden.

2. Beratungserlebnisse und Events treiben den NPS, Telefon Kontakte zerstören ihn.

Die Unterschiede in der von uns analysierten Touchpointnutzung und den damit verbunden Kundenbeziehungen ist deutlich: Beratungserlebnisse und der Besuch von Bankenevents erklären signifikant die Entwicklung eines positiven NPS-Werts. Call Center Erlebnisse haben eine sehr hohe Chance, den NPS negativ zu beeinflussen. Wichtig ist also, die Erlebniskomponente der Bankbeziehung zu stärken und es zu vermeiden, den Kunden am Telefon bspw. durch lange Wartezeit, nicht funktionierende Automation oder inkompetente Mitarbeitende zu nerven.

3. Chat wird bei der jüngeren Zielgruppe mehr und mehr relevant

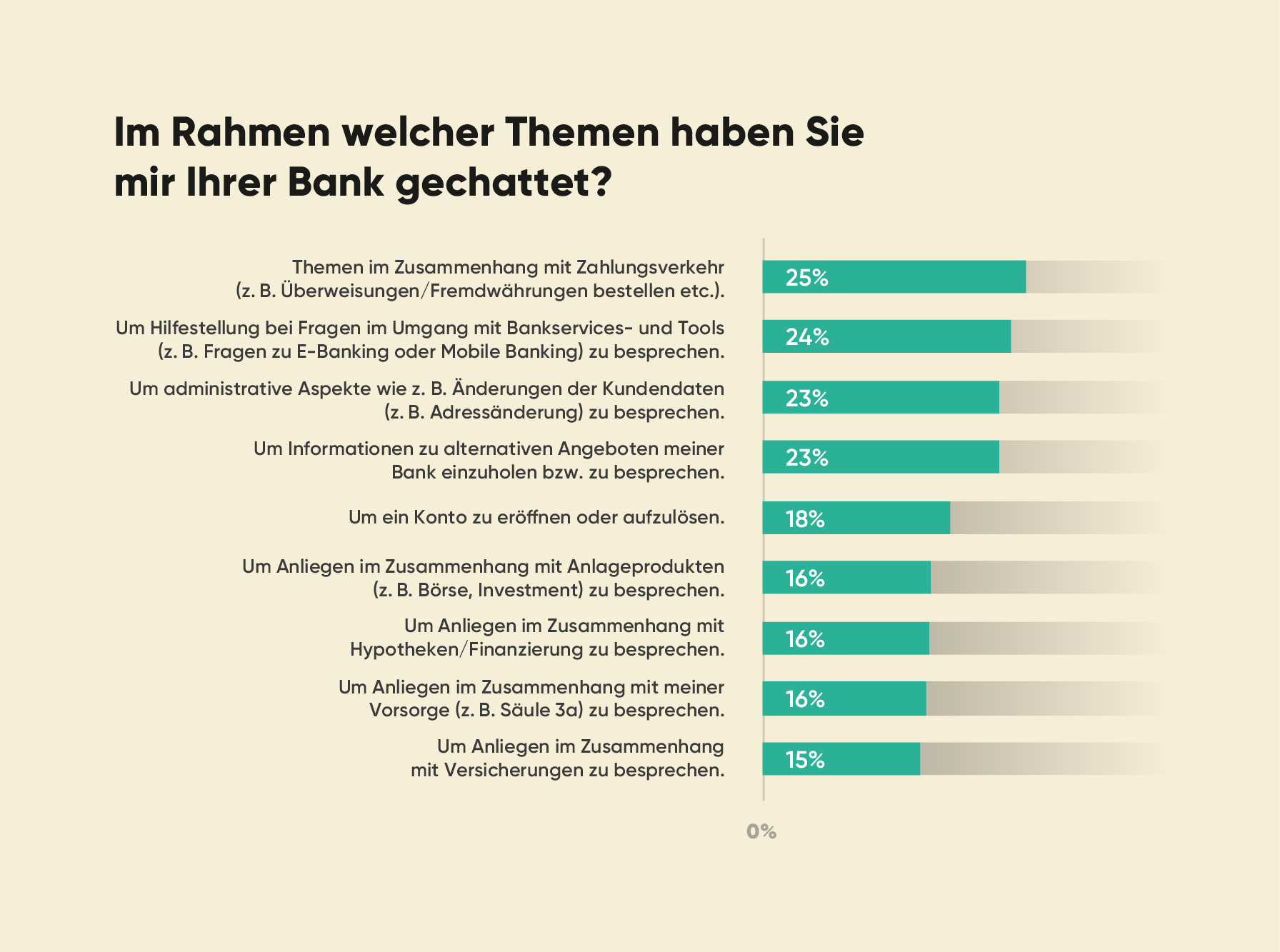

In der Generation Z nutzen heute schon 39% den Chat, in der Generation Y 33%. Gerade letztere weist in ihrem Lebenszyklus das Potential für grössere Bankgeschäfte auf. Gleichzeitig ist Chat ein Touchpoint an dem Kunden parallel bedient werden können, an dem Marketing Content vorproduziert werden kann und der teilweise mithilfe von Bots sogar automatisiert werden kann. Hier gilt es, die Erwartungen der Kundschaft vielleicht mit Hilfe eines Customer Journey Mappings zu ermitteln und entsprechend eine herausragende User Experience systematisch zu designen. Neobanken werden in dieser Studie signifikant besser bewertet als andere Retailbanken, daher kann dieser Aspekt nicht unterschätzt werden.

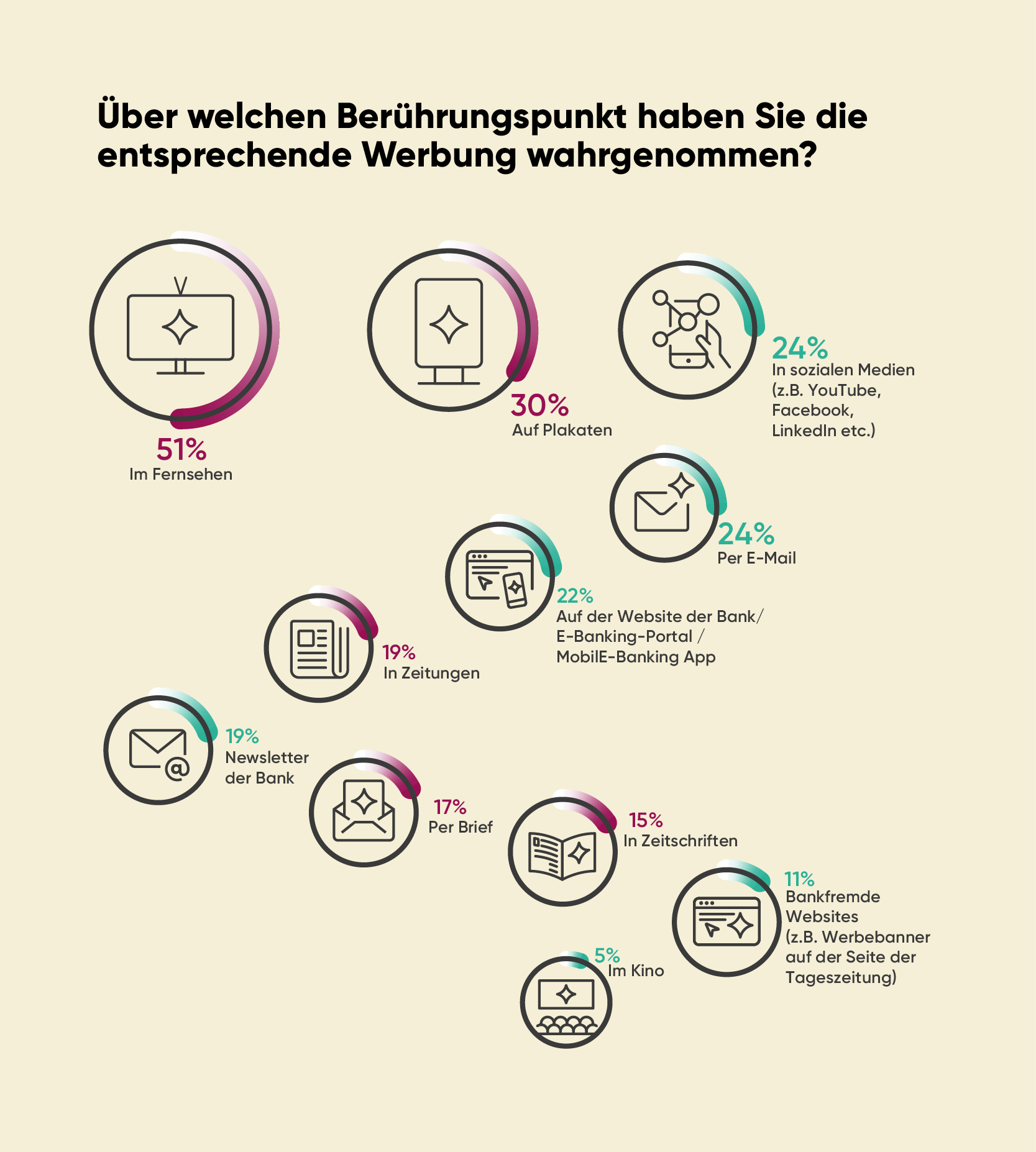

4. Werbliche Kommunikation wird online gewünscht aber offline wahrgenommen

Der oben skizzierte Sachverhalt eröffnet auch für die Werbung weitere Potentiale, die über reine Markenkommunikation der Bank via TV oder Plakat hinaus gehen. Kundenspezifisch können mittels einer durchdachten Marketing Automation Botschaften direkt über das E-Banking gesendet und damit eine ganze Kette von Kundenerlebnissen gestartet werden. Ein anderer Ausgangspunkt für Customer Journeys sind sicher das physische Mailing oder der Kontoauszug aufgrund der hohen Wahrnehmung.

In der Pandemie hat der QR-Code seinen Siegeszug angetreten und ist heute auf jedem Überweisungsträger in der Schweiz präsent. So kann beispielsweise die «analoge Sylvia» mit dem QR-Code eine Einladung zu einem Event scannen, und sich so schnell und vom Analogen ins Digitale übergehend anmelden. Auch darf nicht unterschätzt werden, wieviele jüngere Personen der Generation Z noch einen physischen Kontoauszug bekommen und diesen auch wünschen, um die Übersicht zu behalten. Gerade diese Personagruppe ist noch unsicher im Hinblick auf die «richtige» Nutzung von Finanzdienstleistungen. Wichtig ist also, dass alle Schritte einer solchen Reise Empfänger-, Generationen-, Persona- bzw. Clustergerecht gestaltet und getrackt werden (digital und/oder physisch). Hierbei ist jedoch vor allem auf eine angemessene Frequenz (nicht zu häufig) und eine hohe situative Relevanz zu achten. So erwarten Kunden heute werbliche Kommunikation, die auf ihre spezifische Situation abgestimmt sind.

Fazit: Die Zukunft des Bankings ist digital, aber persönlich

Die Studie verdeutlicht, dass die Zukunft des Bankings in einer ausgewogenen Mischung aus digitalen und persönlichen Kontaktpunkten liegt. Indem Banken in Technologie investieren, die Kundenbedürfnisse verstehen und ein nahtloses Omnichannel-Erlebnis schaffen, können sie ihre Beziehung zu den Kunden stärken und sich in einem schnell verändernden Markt behaupten. Die Studie liefert wertvolle Einblicke und praktische Empfehlungen, die Banken dabei helfen können, ihre Strategien für das Kundenmanagement zu optimieren und für die Zukunft gerüstet zu sein. Die Studie steht hier für einen kostenlosen Download zur Verfügung.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.