29. April 2024

Regionalbanken und Sparkassen,

Erreichbarkeit von Bank-Helpdesks: Ein Blick auf die Top 50 Banken

Von Prof. Dr. Andreas Dietrich, Dr. Simon Amrein und Mariam Naseri

In den letzten Jahren haben wir auf diesem Blog immer wieder die eher tiefen Verfügbarkeiten von Online und Mobile Banking Helpdesks besprochen. Im heutigen Blog zeigen wir auf, welche Banken am längsten erreichbar sind und welche Banken ihre Verfügbarkeit in den letzten zwei Jahren verändert haben. Einen kleinen Schwerpunkt legen wir dabei auf die Entwicklungen und Überlegungen der Basellandschaftlichen Kantonalbank.

Das Online Banking und das Mobile Banking haben eine zentrale Bedeutung für die Schweizer Banken. 89 Prozent der Schweizerinnen und Schweizern benutzen gemäss einer von uns am IFZ gemeinsam mit ti&m durchgeführten Studie das E-Banking (Stand 2019). Zwei Drittel der Personen schauen sich den Kontostand wöchentlich an. Durch die Pandemie hat die Bedeutung von digitalen Kanälen noch weiter zugenommen.

Wie gut sind die Help Desks von Banken im Jahr 2024 erreichbar?

Vorgehen

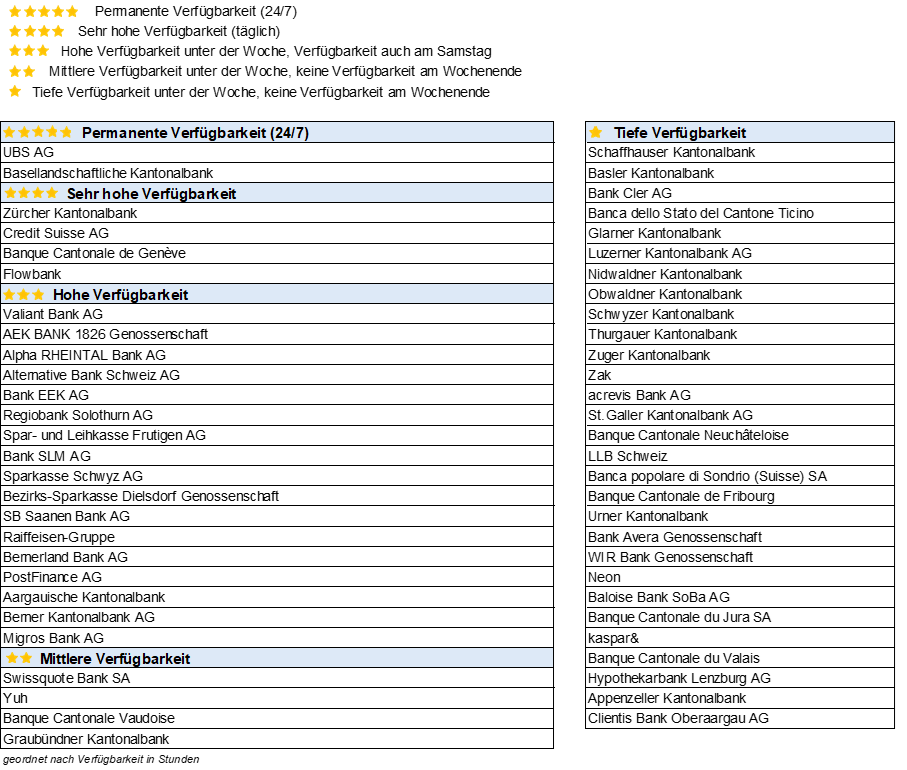

Wie in den vorgängigen Untersuchungen (hier die Auswertungen im Jahr 2020 und 2022) haben wir auch dieses Mal wieder die 50 grössten Banken im Schweizer Retailgeschäft untersucht. Dazu haben wir die Digitalbanken Flowbank, Neon, kaspar&, Yapeal, Yuh, Zak sowie Swissquote in den Analysen ergänzt. Die entsprechenden Daten zu den Verfügbarkeiten der Helpdesks haben wir im Anfang April 2024 erhoben. Ähnlich wie bei einer Produktbewertung haben wir die Verfügbarkeit mit einem bis fünf Sternen bewertet:

- Permanente Verfügbarkeit (5 Sterne)

- Sehr hohe Verfügbarkeit, täglich, inkl. Samstag und Sonntag (4 Sterne)

- Hohe Verfügbarkeit unter der Woche, Verfügbarkeit auch am Samstag (3 Sterne)

- Mittlere Verfügbarkeit unter der Woche, keine Verfügbarkeit am Wochenende (2 Sterne)

- Tiefe Verfügbarkeit unter der Woche, keine Verfügbarkeit am Wochenende (1 Stern)

Die Messung der Erreichbarkeit von Helpdesks lässt zwar keine Rückschlüsse auf die Beratungsqualität einer Bank zu, die Verfügbarkeit kann aber durchaus als ein Faktor der Kundenfreundlichkeit betrachtet werden.

Verfügbarkeit der Banken

Während mehrerer Jahre war die UBS die einzige Bank, die an sieben Tagen, während 24 Stunden erreichbar war. Neu ist auch die Basellandschaftliche Kantonalbank (BLKB) permanent telefonisch verfügbar. Zwar ist das Kundenberatungs-Center lediglich werktags von 8.00 bis 18.00 Uhr besetzt. Der E-Banking Support hebt aber während 24 Stunden das Telefon ab (Erläuterungen: siehe unten).

Die Zürcher Kantonalbank, die Banque Cantonale de Genève sowie die Credit Suisse haben ebenfalls eine sehr hohe Verfügbarkeit. Sie sind an sieben Tagen der Woche erreichbar, jedoch nicht rund um die Uhr. Die Erreichbarkeit der Credit Suisse wurde somit noch nicht mit derjenigen des UBS Helpdesks harmonisiert. Mit der Flowbank ist auch eine Digitalbank der 4-Sterne-Kategorie eingeordnet. Sie ist an insgesamt 120 Stunden pro Woche erreichbar, was dem dritthöchsten Stundenwert entspricht (jedoch nicht am Sonntag; aufgrund des sehr hohen Stundenwerts ordnen wir sie aber trotzdem in der 4-Sterne-Kategorie ein).

16 Banken haben eine hohe Verfügbarkeit unter der Woche und sind zusätzlich am Samstag erreichbar (drei Sterne, hohe Verfügbarkeit). Vier weitere Banken sind zwar ausschliesslich an Werktagen erreichbar, jedoch mit stark ausgedehnten Öffnungszeiten am Abend (zwei Sterne, mittlere Verfügbarkeit). Darunter sind auch Swissquote und Yuh. Die Digitalbank Yuh entstammt einer Zusammenarbeit von PostFinance und Swissquote. Die Erreichbarkeit von Yuh ist identisch mit jener von Swissquote, weil auch die entsprechenden Anrufe an Yuh in das Contact Center von Swissquote gelangen. 30 Banken haben eine tiefe Verfügbarkeit und sind somit nur zu «Bürozeiten» erreichbar. Wir bewertend dies mit einem Stern (tiefe Verfügbarkeit).

Mit Blick auf die Digitalbanken ergibt sich ein gemischtes Bild. Währenddessen die Flowbank sowie Yuh auch an Randzeiten erreichbar sind, verfügen Zak, Neon und kaspar& lediglich über eine Hotline zu «Bürozeiten». Yapeal bietet telefonischen Support lediglich für Kartensperrungen sowie Verlust des Mobiltelefons an und ist nicht in der Liste aufgeführt.

Gegenüber unserer Erhebung im Jahr 2022 haben gab es einige Anpassungen. Der Ausbau der BLKB wurde bereits erwähnt. Die Aargauische Kantonalbank hat die Erreichbarkeit um 18.5 Stunden erhöht (neu in Kategorie „hohe Verfügbarkeit“). Die Bernerland Bank, die LLB Schweiz (ehemals Bank Linth), die WIR Bank sowie Banque Cantonale du Valais haben ihre Erreichbarkeiten zwischen 2.5 und 7.5 Stunden pro Woche reduziert.

Warum die Basellandschaftliche Kantonalbank die Erreichbarkeit auf 24/7 erhöht hat

Die BLKB hat gemäss Aussagen der verantwortlichen Personen die Erreichbarkeit auf 7 Tage die Woche und 24 Stunden am Tag verlängert, um den steigenden Bedarf an Support zu decken. Mit der wachsenden Anzahl von Nutzerinnen und Nutzern im Bereich E-Banking und Mobile Banking steigt auch die Komplexität der Anfragen. Durch die zusätzlichen Funktionalitäten auf digitalen Kanälen wird dieser Support immer wichtiger. Mit dieser Erweiterung der Erreichbarkeit kann zudem eine bessere Verteilung der Anfragen erreicht werden. Insbesondere an Montagen und nach Feiertagen können Engpässe reduziert und eine konstante Erreichbarkeit sichergestellt werden.

Der ursprüngliche Treiber für diese Massnahme war die Einführung eines neuen Authentifizierungsverfahrens für das E-Banking, das zu einem Anstieg zusätzlicher Anrufe führte und die Kundencenter-Linie stark belastete. Im Jahr 2021 führte dies zu längeren Wartezeiten und einer messbaren Zunahme von Beschwerden seitens der Kundschaft mit Beratungsbedarf.

Neben der Erhöhung der Erreichbarkeit wurden auch verschiedene weitere Massnahmen ergriffen:

- Es wurde eine klare Trennung von E-Banking-Themen von anderen Themen im Kundencenter Inbound eingeführt, indem ein eigenes First-Level-Support-Team für E-Banking, Mobile Banking und Twint aufgebaut wurde. Diese Massnahme wurde 2022 implementiert und führte zu einer Reduzierung der Komplexität im Kundencenter Inbound, kürzeren Wartezeiten, höherer Mitarbeiterzufriedenheit und einer verbesserten Kompetenz für die Kundschaft mit Supportbedarf.

- Seit 2023 wird physischer Support für E-Banking in neun Niederlassungen angeboten. Diese Massnahme ermöglicht mehr Beratungszeit, entlastet die Kundenberaterinnen und Kundenberater in den Niederlassungen, reduziert die Anrufe im Kundencenter Inbound und bietet einen besseren Support für die ältere Kundschaft.

- Seit 2023 wurde ein Call-Routing für die Kundinnen und Kunden mit persönlicher Beratung und High-Potentials eingeführt. Dies ermöglicht eine bessere Erreichbarkeit für die Kundschaft mit spezifischem Beratungsbedarf, wie etwa Hypothek, Anlagen und Vorsorge. Gleichzeitig lenkt es einfachere Anliegen in die Selbstbedienung.

Die bisherigen Erfahrungen gemäss BLKB sind wie folgt:

- Höhere Kundenzufriedenheit: Die deutliche Reduktion der Anzahl von Beschwerden deutet auf eine gesteigerte Kundenzufriedenheit hin. Indem die Wartezeiten verkürzt und die Kompetenz im Support gesteigert wurde, fühlt sich die Kundschaft besser betreut und unterstützt.

- Individuelle Steuerung des Service Levels: Durch das Call-Routing können verschiedene Kundengruppen und -anliegen individuell behandelt werden, was zu einer verbesserten Kundenerfahrung führt. Kundinnen und Kunden mit komplexeren Anliegen erhalten eine spezifische Beratung.

- Effizienzsteigerung: Die Einführung eines First-Level-Support-Teams für E-Banking und andere digitale Kanäle sowie physischen Supports in Niederlassungen hat zu einer Effizienzsteigerung geführt. Dies zeigt sich in einer höheren Anzahl von Anrufen pro Mitarbeiter und einer Reduktion des Schulungsaufwands pro Mitarbeiter.

- Markante Steigerung der Leadsvermittlung: Die Verbesserungen im Kundencenter Inbound haben zu einer Steigerung der Leadsvermittlung geführt. Dies bedeutet, dass mehr Kundinnen und Kunden Interesse an weiteren Dienstleistungen oder Produkten zeigen, was sich positiv auf den Umsatz und das Wachstum des Unternehmens auswirken kann.

Fazit

Kundinnen und Kunden erledigen immer mehr Bankgeschäfte elektronisch und selbst. Damit steigt der Selbstbedienungsgrad, was sich positiv auf die Kosten der Banken auswirkt. Ein höherer Selbstbedienungsgrad führt aber oftmals zu zusätzlichen Kundenanliegen und dadurch zu mehr Anrufen in Contact Center. Eine schnelle und effiziente Lösung von Problemen im Online Banking und Mobile Banking trägt dabei massgeblich zur Zufriedenheit der Kundschaft bei. Wenn Kunden auf Schwierigkeiten stossen und keine angemessene Unterstützung erhalten, kann dies zu Frustration und einem Verlust des Vertrauens in die Bank führen. Ein guter Kundenservice hingegen (und eine gute Erreichbarkeit) ist damit ein Faktor, welcher sich positiv auf die Kundenzufriedenheit auswirken kann (vgl. die obigen Ausführungen zur BLKB).

Im Schweizer Bankwesen haben sich die Öffnungszeiten der Helpdesks für Mobile und Online Banking seit Jahren kaum verändert und zeigen sogar einen leichten Rückgang. Warum ist das so? Vermutlich spiegelt es den Balanceakt wider, den die Banken zwischen der Gewährleistung von „Kundenzufriedenheit“ durch ständige Verfügbarkeit für rasche Problemlösungen und der Notwendigkeit der „Effizienz“ durch Kostenreduktion vollführen müssen. Dabei ist aber fraglich, bis zu welchem Grad der Verzicht auf einen guten Kundenservice wirklich ein guter Kostensenkungs-Case ist. Denn: Gerade wenn die Kosten zu stark gesenkt werden, kommt es bei den verbleibenden Mitarbeitenden zu zunehmendem Stress und höheren krankheitsbedingten Absenzen. Für die gesunden Mitarbeitenden vergrössert sich der Stress. So steigen Wartezeiten und Frustration beim Kunden.

Die Anwendung der „Value-Irritant-Matrix“ könnte sich dabei als eine sinnvolle Kundenservicestrategie erweisen. Die Grundidee dieser pragmatischen Lösung besteht darin, dass Unternehmen identifizieren sollten, wo sowohl der Kunde als auch das Unternehmen Interesse an persönlichem Kontakt haben. Für eine Bank ist ein persönlicher Kontakt dann sinnvoll, wenn sie von einem Kontakt etwas lernen kann oder dem Kontakt etwas verkaufen kann. In anderen Fällen, in denen die Kundschaft zum Beispiel ein starkes Interesse an einer Problemlösung zeigen, die Bank jedoch diesen Kontakt lediglich als zusätzlichen Aufwand betrachtet, sollte eine Automatisierung des Anliegens in Betracht gezogen werden.

In den kommenden fünf bis zehn Jahren könnten Technologien wie Voicebots und Chatbots auf der Basis grosser Sprachmodelle eine Lösung für dieses Problem und die teilweise eher tiefe Erreichbarkeit bieten. Bei einer weiteren rasanten Entwicklung der Technologie können in fünf Jahren möglicherweise mehr als die Hälfte der Anfragen erfolgreich über Bots abgewickelt werden. Dabei ist es entscheidend, dass die Anfragen und Antworten auch auf Schweizerdeutsch am Telefon erfolgen können.

Hier finden Sie eine Übersicht der Erreichbarkeiten als PDF.

Kommentare

1 Kommentare

Dominik Puck

6. Mai 2024

Banken, welche die Erreichbarkeit reduziert haben, werden namentlich erwähnt. Die AKB, welche massiv ausbaut und neu eine hohe Verfügbarkeit anbietet (zuvor tief), wird mit keinem Wort erwähnt? Ging das schlichtweg unter oder wie erklärt sich das?

Danke für Ihren Kommentar, wir prüfen dies gerne.