6. Mai 2024

Wie meistern kleine Banken die digitale Transformation?

Von Dr. Urs Blattmann, Dr. Felix Buschor und Joël Ettlin

Im Rahmen der neuen IFZ Studie Bank-IT und Sourcing 2024 wurde als eines der Schwerpunktthemen untersucht, wie kleinere Retailbanken auf die Herausforderungen der digitalen Transformation reagieren sowie ob und wie sie sich mittel- und langfristig am Markt behaupten können.

Zum einen erwarten die Kundinnen und Kunden von ihrer Bank zunehmend mehr Dienstleistungen auf den digitalen Kanälen, insbesondere auf dem Smartphone, zum andern müssen die bankinternen Prozesse besser unterstützt und die über viele Jahre aufgebauten IT-Systeme erneuert oder ersetzt werden. Gerade für kleinere Institute, zu denen wir die Mehrzahl der Regionalbanken aber auch kleine Kantonalbanken zählen, stellt sich die Frage, wie diesen Herausforderungen begegnet werden kann und welche Lösungsansätze zur Verfügung stehen, zumal dies letztlich auch zu einer existenziellen Frage werden kann. Aus der Betrachtung des gesamten Marktes stellt sich in der Konsequenz die Frage, ob die digitale Transformation zu strukturellen Marktveränderungen führen wird, oder ob sich kleine Banken auch im veränderten, digitalen Schweizer Finanzmarkt behaupten werden können.

Kosten, Ressourcen und Know-how als grösste Herausforderungen

Im Rahmen der durchgeführten Interviews wurde von den Verantwortlichen kleinerer Institute vor allem auf die hohen Kosten hingewiesen: Bei einem der betroffenen Institute steigen die IT-Kosten im laufenden Jahr gegenüber dem Vorjahr beispielsweise um mehr als zehn Prozent. Eine Entwicklung, welche so auf Dauer nicht tragbar sei. Neben den Kosten wurde vor allem auch hervorgehoben, dass die knappen personellen Ressourcen dazu führen, dass immer wieder dieselben Personen in den IT-Projekten Aufgaben übernehmen müssten, und dass infolge des raschen technologischen Wandels auch die Bereitstellung des nötigen Know-hows nicht einfach zu lösen sei.

Die Ausgangslage wird aber keineswegs nur kritisch beurteilt. So wurde häufig erwähnt, dass der Druck der Kundinnen und Kunden (noch) nicht besonders ausgeprägt sei, und dass abgesehen von wenigen Ausnahmen die Kundschaft Verständnis dafür habe, dass die Bank nicht alle Bedürfnisse auf dem digitalen Kanal erfülle. Daneben wurden auch kurze Entscheidungswege sowie einfachere Führungs- und Projektstrukturen als Vorteile von kleineren Instituten im digitalen Wandel genannt. Zum Teil wurde auch darauf hingewiesen, dass die zunehmende Regulierung den kleineren Instituten auch Chancen biete, indem diese auf spezielle Bedürfnisse von Kundinnen und Kunden eingehen können, welche bei anderen Banken nicht mehr bedient würden. Dies liesse sich etwa bei Hypothekarfinanzierungen beobachten, die im Rahmen eines standardisierten Verfahrens nicht bewilligt werden könnten.

Lösungsansätze und Zukunftsaussichten aus Sicht der kleinen Banken

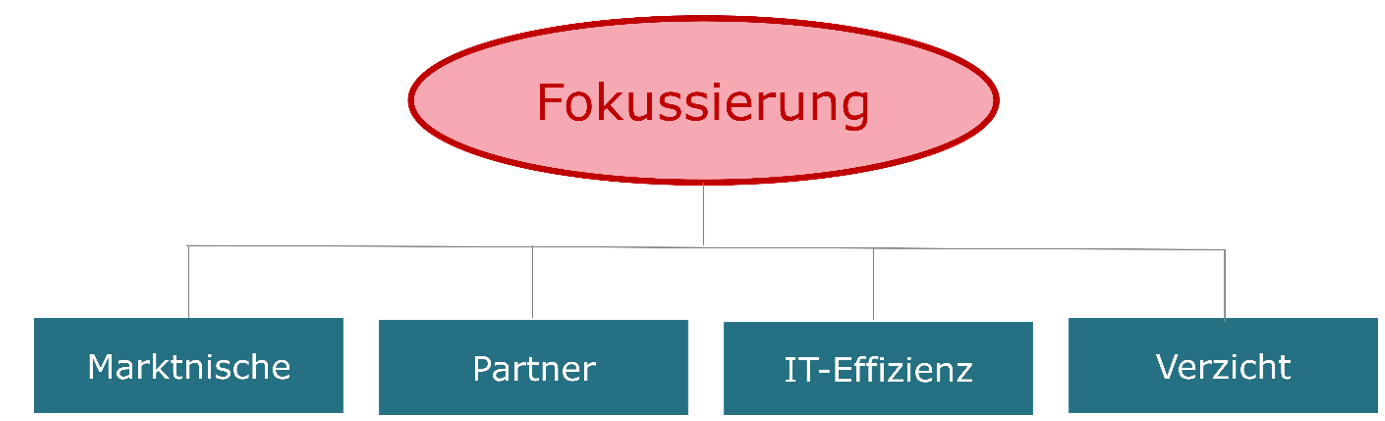

Die Verantwortlichen von kleinen Banken, sind davon überzeugt, dass für ihr Institut ein weiterhin erfolgreiches Bestehen im Markt gegeben sein wird. Dies vor allem dann, wenn es ihnen gelänge, sich konsequent zu fokussieren und dabei insbesondere die folgenden vier Bereiche im Auge zu behalten:

Da kleinere Institute auf Dauer nicht in allen Marktsegmenten kompetitiv sein können, liegt eine Konzentration auf eine Marktnische nahe. Mögliche Nischen, die im Rahmen der Interviews genannt wurden, sind etwa die Finanzierung von ganz oder teilweise landwirtschaftlich genutzten Liegenschaften oder das Anbieten von Services für Privatpersonen und Unternehmen im grenzüberschreitenden Verkehr. In diesen – aber auch weiteren Bereichen – verzichten grössere Institute vielfach auf ein Service-Angebot, weil hier keine Skalierung möglich ist, das Know-how fehlt oder aus anderen Gründen.

Schon seit vielen Jahren arbeiten kleinere Institute mit Partnern zusammen. Sie tun dies zum einen im Rahmen von Kooperationen, um ihre Marktposition insbesondere beim Einkauf von IT-Dienstleistungen zu stärken und so bessere Konditionen zu erhalten. Dabei zeigt die Erfahrung, dass nicht nur grössere Kooperationen zweckmässig sind, sondern dass es daneben durchaus Sinn machen kann mit zwei, drei Partnerinstituten eine Entwicklung voranzutreiben. Zum andern wird auch Outsourcing von der Mehrzahl der kleineren Institute intensiv genutzt. Primär handelt es sich dabei um IT-Dienstleistungen. Im Weiteren werden aber beispielsweise auch Services in den Bereichen Wertschriften- und Zahlungsverkehrsverarbeitung, Compliance oder Druck und Versand genutzt. So gelingt es vielen kleineren Banken qualitativ gute Leistungen zu günstigen Konditionen zu beziehen, ihrer Kundschaft nach wie vor ein breites Produktangebot zu offerieren und die Kosten auf einem vertretbaren Niveau halten zu können. Gerade beim Outsourcing haben einzelne Interviewpartner aber auch darauf hingewiesen, dass hier noch ein grosses Potenzial, etwa im Bereich Compliance, bestehe, welches aufgrund fehlender Dringlichkeit von den Verantwortlichen zum Teil noch gar nicht näher geprüft wurde.

Wenn Kosten die grösste Herausforderung darstellen, ist Effizienz ein unverzichtbares Erfordernis, insbesondere in der IT. Die Bank muss ihre begrenzten Mittel in diejenigen IT-Projekte leiten, welche der Bank und ihren Kundinnen und Kunden den grössten Nutzen bringen. Dies bedeutet zwangsläufig auch den Verzicht auf Projekte, welche zwar gewisse Vorteile bringen, die aber doch eher der Kategorie ‘nice to have’ zuzuordnen sind. Interessanterweise wurde aber auch von mehreren Interviewpartnern erwähnt, dass sie gezielt in Plattformen und Lösungen investieren, welche es ihnen ermöglichen, für die Kundschaft weitere Dienstleistungen zu vertretbaren Kosten entwickeln zu können. Indirekt wird damit auch zum Ausdruck gebracht, dass im Markt verfügbare IT-Lösungen als zu teuer und für kleinere Banken oft nicht erschwinglich beurteilt werden.

Der Verzicht ist generell für das langfristige Überleben von Bedeutung, weil die vorhandenen Ressourcen so zielgerichtet eingesetzt werden, und eine Verzettelung der Kräfte verhindert wird. Die Fokussierung auf wenige Kernkompetenzen, mit denen die Banken ihren Kundinnen und Kunden ausserordentliche Leistungen anbieten und sich so von anderen Instituten differenzieren können, erfordert auch eine Konzentration der Kräfte. Gelingt es der Bank ihre Ressourcen auf diese Bereiche zu bündeln, kann sie ihre ‘Unique Selling Proposition’ wohl über eine längere Zeit erhalten. Allerdings beinhaltet dies auch die Gefahr, dass die Bank vor allem bei denjenigen Kundinnen und Kunden, die affin für günstige Online-Angebote sind, die Hauptbankbeziehung verliert. Deshalb wurde auch festgehalten, dass die kleinen Banken eine duale Strategie, d.h. die Bedienung der Kundinnen und Kunden sowohl über den Direktkontakt als auch digital, verfolgen müssen, insbesondere auch um bei der eher jüngeren und fortschrittlichen Kundschaft glaubwürdig zu bleiben.

Einschätzung der Autoren und Fazit

Die Autoren gehen davon aus, dass es vielen kleineren Instituten gelingen wird die digitale Transformation insbesondere mit neuen und dynamisch gestalteten Partnerschaften zu meistern und sich deshalb auch in Zukunft am Markt zu behaupten. Die Fokussierung auf eine Marktnische ist dazu ebenso erforderlich, wie eine hohe Effizienz in der IT, welche im Hinblick auf die Zukunft eine Schlüsselrolle einnehmen wird. Dazu sind gerade die neueren technologischen Entwicklungen sinnvoll zu Gunsten des eigenen Instituts einzusetzen. Die Autoren sind davon überzeugt, dass die kleineren Retailbanken auf Dauer die Hauptbankbeziehung ihrer Kundinnen und Kunden nur mit einem Angebot digitaler Dienstleistungen halten können, welches den wichtigsten Bedürfnissen der eigenen Kundschaft entspricht. Mit dem Mehrwert digitaler Dienstleistungen und den sich daraus ergebenden Kontaktpunkten dürfte es kleineren Banken zudem gelingen, neue Kundschaft für ihr Nischenangebot zu gewinnen.

Insgesamt erachten es die Autoren deshalb als wichtig, dass sich kleine Banken zum einen konsequent an die Fokussierung halten, zum andern sich aber auch nach Kräften bemühen, das digitale Grundangebot rasch zu erweitern und so auch technologieaffinere Kundinnen und Kunden – insbesondere die zukünftige Kundengeneration – halten respektive neu gewinnen zu können.

Die Präsentation der IFZ Studie Bank-IT und Sourcing 2024 findet am 28. Mai um 16.00 h in Zürich statt. Das Programm und den Anmelde-Link finden sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.